金融詐騙風險信息對經濟行為與決策的影響

2020-04-17 14:48:31吳明霞

中國市場 2020年4期

[摘要]當今社會中金融詐騙事件頻發,對人們的生活造成了巨大的影響,也對人們的經濟利益和心理造成了不小的損害。越來越多的學者開始關心和研究與此相關的問題,然而大部分都只是研究金融詐騙對人們生活與經濟利益的直接影響,而疏于研究當大量詐騙信息事件充斥生活之后由心理因素和精神因素等對人們經濟行為與決策造成的影響。在文章中,將通過簡單的經濟學實驗來檢測該方面的影響。

[關鍵詞]金融詐騙;行為決策;時間偏好;風險偏好

[DOI]10.13939/j.cnki.zgsc.2020.04.047

1前言

2019年3月1日,報警人史某稱在一聊天軟件上對方稱報警人寄假銀行卡等事情被騙80000美元,據警方了解,史某在美國加州就讀大學時接到一通電話號碼。對方自稱是上海市公安局松江分局刑偵支隊的民警,告知其涉嫌洗錢,案件需要保密,電話還轉接到檢察院處。檢察官稱其會被逮捕,除非現在立即凍結資金,報警人史某,隨即接連提供銀行賬戶,稱轉賬后,為其幫助凍結,匯款狀態一直不間斷延續至2019年4月13日,總會款數經初步計算,已達83000美元左右。2019年5月21日,石家莊市欒城區公安局破獲一起利用偽基站發送假短信盜刷信用卡詐騙的案件,一對夫妻在網上學習利用偽基站技術詐騙30多起涉案金額11萬元。詐騙人通過偽基站發送一條運營商發出的短信給受害人,這是一條木馬釣魚短信,受害人一旦點擊短信中的鏈接,輸入個人信息,犯罪分子即可通過受害人提交的個人信息盜刷其的銀行卡。

由此可見,以上案例都是消費者的疏于管理,對信用卡的安全防范不夠從而導致的結果。金融詐騙的主體,由于金融詐騙罪形式的不同其表現形式為多用虛構事實的方法,如非法集資

犯罪分子向社會公眾募集資金等行為來進行集體詐騙,利用消費者的同情心騙取財產(古加錦,2013)。、貸款詐騙

通過免息貸款以及虛假合同,詐騙消費者財產(趙長明,2017)。、金融票據詐騙

通過偽造的收據憑證詐騙消費者(盧杰平,2003)。、信用卡詐騙

通過偽造信用卡以及各種文字游戲,廣告手段販賣銀行卡,刷新發行量,吸引消費者進入金融詐騙的圈套中(吳占英,2002)。,有價證券詐騙

通過偽造國庫券或者是有價證券來進行詐騙(吳占英,2002)。,以及保險詐騙

通過虛假的消息來騙取保金(李學海,2003)。等。這種種的行為都是出于以非法占有為目的,利用人性弱點、心理因素對人們經濟行為與決策產生影響,從而使受害人遭受少則幾百元幾千元、多則幾萬元幾十萬元的損失,甚至有的還會危及被害人的性命或者引起擾亂社會治安等問題。

雖然在此之前已經有不少的學者對此類金融詐騙現象發表了相關論文研究,如劉宏(2009)的論文中體現了信用卡的風險問題所帶來的金融風波。但大多數討論金融詐騙的相關文章都著重關注金融詐騙直接對受害者金錢利益及風險帶來的表面危害,而沒有試圖去研究金融詐騙風險蔓延對直接受害者以外的影響。因此,研究不應該僅止于金融詐騙的存在本身,而是研究金融詐騙這一現象對受害者以外的大眾經濟行為、決策能力以及更深層的心理影響,如信任行為人與人之間的消費信任。、風險偏好人們對待風險的態度,它是研究人們決策行為的一個重要因素(陸雄文,2013)。、時間偏好在更早時間獲得某項收益與在更晚時間獲得它的相對比值。等。在文章中,通過簡單的經濟學實驗方法來采集數據、進行調查:充斥日常生活中的金融詐騙風險信息會否對人們在進行經濟決策中的風險偏好和時間偏好產生影響,即便這些只是人們聽聞此類風險信息而不是切實的受害人。設想當被試者被灌輸更多金融詐騙風險信息時,他們會在面對經濟決策時更加偏好風險、且在時間偏好中表現為更加缺乏耐心;反之亦然。

2實驗設計

本次實驗通過網絡平臺以騰訊問卷

騰訊問卷:騰訊問卷,是騰訊公司推出的免費、專業的問卷調查系統。提供多種方式創建問卷,簡單高效的編輯方式,強大的邏輯設置功能,專業的數據統計和樣本甄別,輕松開啟調研工作。為收集工具來招募被試者,從而可以獲得更加多元化的被試參與者。共招募到59名被試者,其中對照組31人,實驗組28人,男女比例大約為4∶6,年齡分布為20~50歲,其中20~29歲最多。實驗全部由網絡進行,且通過系統設計可以保證每名被試者僅可以參加一次實驗。所有參與者的最終收益都由兩部分組成,即他們的參與費2元和他們參加實驗任務中由他們決策及運氣所決定的任務收益,每名參與者最多可由本次實驗獲得10元收益,所有收益均在實驗全部完成后揭曉并通過微信轉賬的手段進行支付。每名參與者參加整個實驗的時間通常不超過15分鐘,且實驗過程中每名參與者將全部匿名。

2.1說明

此部分中向被試者詳細介紹了本次實驗活動的流程和收益計算方法,并簡要介紹了實驗任務。

2.2判斷真偽任務

此任務用于區分對照組和實驗組,也是驗證影響因子“金融詐騙信息”的重要步驟。為了驗證“金融詐騙信息”的暴露與蔓延是否會對人們在進行經濟決策中產生影響,通過在實驗組中讓被試者對金融詐騙案例判斷真偽的方式來對金融詐騙信息進行無意識的強調;而在對照組中,僅讓被試者對普通金融案例進行判斷真偽,因而他們沒有接觸到任何金融詐騙相關信息。本任務中共有四道判斷真偽問題,每回答正確一道可以獲得0.5元人民幣作為獎勵。

2.3風險偏好任務

此任務用于測驗參與者的風險偏好系數。在本任務中,采用Holt和Laury(2002)所使用的經典的基于彩票選擇的實驗設計。

如表1所示,被試者需要分別對表中11個序號不同的彩票結果做出選擇選項一(安全選項)還是選項二的決定。比如,在2號彩票中選項一的收益為確定的1.5元,而選項二的產出為90%的可能獲得3元或10%的可能獲得0元。相對于選項二,選項一被稱為安全選項。高度追求風險的個體將從1號彩票開始一直選擇選項二直到10號彩票;高度厭惡風險的個體則會從2號彩票開始一直選擇選項一;而風險中性的個體將在1~5號彩票中選擇選項二,7~11號彩票中選擇選項一,6號選項對他們來說則是無差別選項。因為從7號彩票開始,選項二中的期望收益將小于選項一中的期望收益。由此看來,隨著獲得高收益的概率不斷地降低,被試者可能在這個過程中逐漸從選擇選項二轉向選擇選項一。

在實驗的最終,系統將隨機從11個彩票中抽取一個,并根據被試者在此序號彩票中的決策來決定獲得的收益。例如,如果系統隨機抽取到使用5號彩票來決定收益,則系統會再根據被試者在5號彩票中所做出的選項來進行抽獎,以確定收益。如果被試者選擇了選項一,則系統認定被試者可由此任務中獲得1.5元收益;如果被試者選擇了選項二,則系統有60%的概率認定被試者可獲得3元收益,而有40%的概率認定被試者收益為0元。這種收益的認定方式使得被試者的每一次選擇都重要,因為被試者事先并不知道哪一個彩票會被選中,并且這種收益決定的方式可以消除實驗過程中財富效應對被試者的影響。

2.4調查問卷

此問卷分為個人信息及實驗相關兩部分。在個人信息部分中,被試者們將被問到他們的性別、年齡、學歷、收入等基本個人信息,以及他們的微信賬號用于確認他們只參加了一次實驗和便于通過轉賬支付他們的實驗收益。在實驗相關部分中,被試者們將被問到他們的對絕大多數人的信任和力求公平程度以及各個群體的信任程度。

2.5時間偏好測度

與簡單的讓被試者進行時間偏好任務測試不同,采用讓被試者自行選擇是否愿意接受收益翻倍機會的形式來更加無意識地對被試者進行時間偏好測試。如果被試者愿意三天后再領取酬金,則可以獲得收益翻倍的機會。

2.6支付酬金

在全部實驗任務完成后,采取微信轉賬的方式支付被試者的實驗收益。該收益包括實驗參與費、彩票任務收益以及是否收益翻倍。

3數據分析

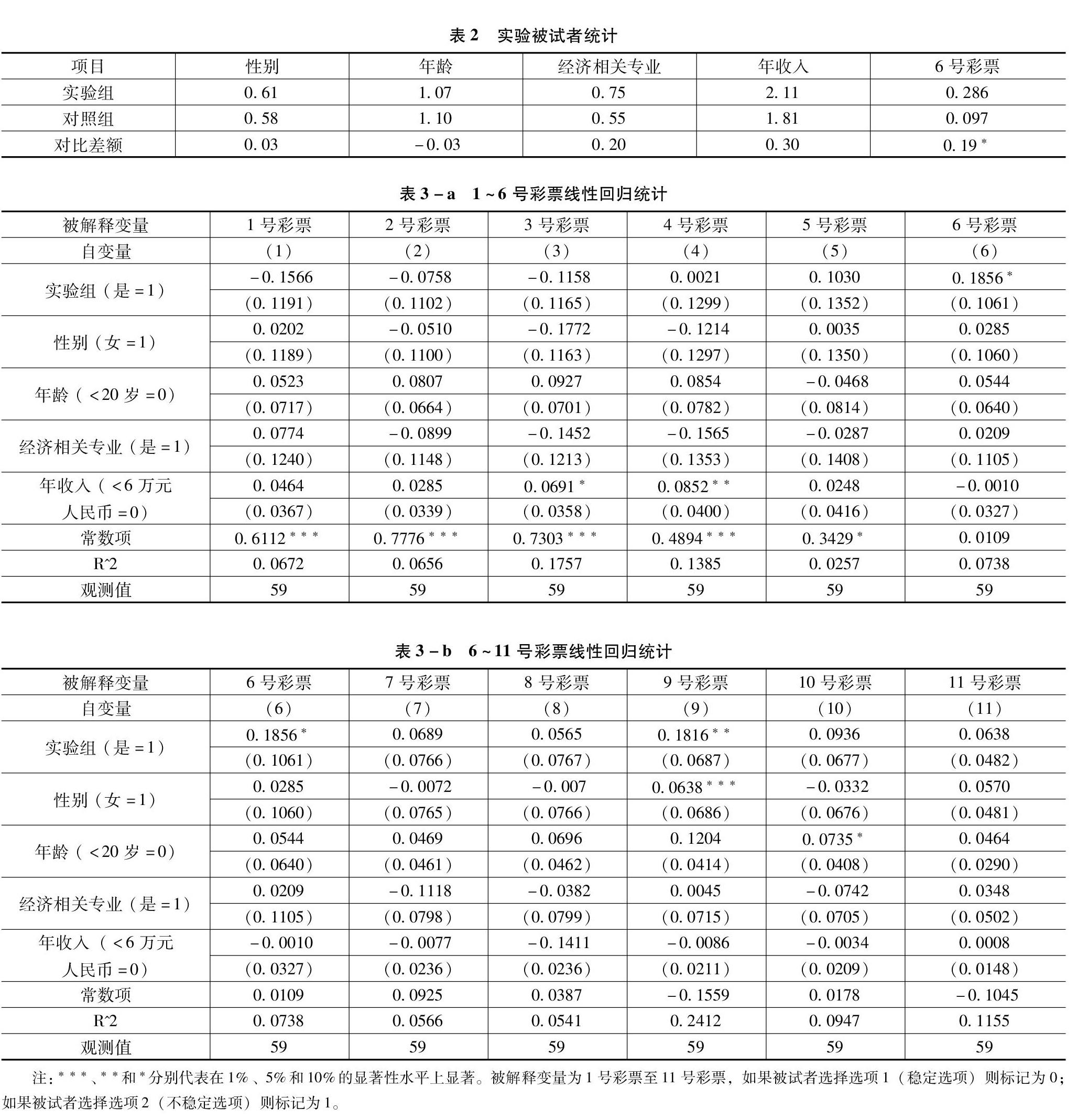

表2中表明在招募的被試者中,實驗組大約61%是女性,對照組大約58%是女性。在被試者的年齡階段中,數據代表被試者年齡大多數集中在20~29歲。雖然在實驗組中有75%的被試者擁有與經濟學相關的專業背景,在對照組中僅有55%的人擁有與經濟學相關的專業背景,但他們的對比差異并不顯著,且不影響實驗結果。此外,實驗組和對照組中被試者的平均年收入均處于18萬元~21萬人民幣,且對比差異并不顯著。這都說明實驗被試者們的個人背景差異并不會對實驗結果帶來顯著影響。

在表3.a和表3.b中,又對1號彩票到11號彩票(自最低風險彩票至最高風險彩票)做出了相關線性回歸的統計。其中,發現被試者是否接觸金融詐騙風險信息雖然沒有在所有彩票的選擇中都對他們的彩票決策產生顯著影響,但對他們在6號彩票和9號彩票中的決策產生了顯著的影響。對可能存在高風險的9號彩票(選項1.您肯定獲得1.5元;選項2.您20%可獲得3.00元或80%可獲得0元)來說,實驗組的被試者比對照組的被試者高出0.1816的可能去選擇9號彩票中的不穩定選項(即高風險選項);且若被試者為女性時,會有比男性高出0.0638的可能去選擇9號彩票中的不穩定選項(即高風險選項);除此之外并沒有其他自變量對9號彩票的決策產生顯著影響。對于其他可能存在高風險的彩票如7號、8號和10~11號彩票來說,雖然實驗組對決策產生了與9號彩票同一方向的影響,但這些影響并不顯著。

更加重要的結果體現在6號彩票(選項1.您肯定獲得1.5元;選項2.您50%可獲得3.00元或50%可獲得0元)中,因為6號彩票作為中立風險選項(兩個選項的期望值相等),本應在實驗組和對照組中得到相似的結果,而通過實驗數據表明,接觸到金融詐騙風險信息的被試者(實驗組)會比對照組中的被試者高出0.1856的可能選擇6號彩票中的不穩定選項(即選項2),且該影響顯著。除此之外,沒有其他任何對于6號彩票的決策變化產生顯著影響。這充分說明當被試者被金融詐騙風險信息包圍時,會使得他們偏向于選擇更加不穩定、高風險的經濟決策。

圖1是對照組和實驗組在所有彩票選擇中的對比圖。對于對照組的被試者來說,他們在所有11張彩票中選擇選項2的平均次數為3.59;而對實驗組的被試者來說,他們在所有11張彩票中選擇選項2的概率為3.93。這說明相對于沒有接觸到金融詐騙風險信息的對照組,接觸到金融詐騙風險信息的實驗組會有更多的人選擇選項2,也就是高風險、不穩定的選項。根據目前收集到的數據來看,他們之間的差異性并不處于顯著水平,但造成不顯著的原因更多來自于不夠充足的被試者數量。

圖1所有彩票對比

備注:所有彩票系數表示在11個彩票中總共選擇選項2(不穩定選項)的次數,系數越低,說明被試者追求不穩定選項,即高風險選項的次數越低;系數越高,說明被試者追求不穩定選項,即高風險選項的次數越高。

圖2支持了在表3中對各個彩票進行線性回歸的結果。在6號彩票對比圖中,對于對照組的被試者來說,他們在6號彩票中選擇選項2即不穩定選項的可能只有0.1,而實驗組在六號彩票中選擇選項2即不穩定選項的可能為0.29。同樣的,實驗組相對于對照組來說會有更多的人選擇選項2,也就是不穩定選項。再次說明實驗組中的被試者會做出更高風險、更不穩定的經濟決策。

圖26號彩票對比

備注:6號彩票系數表示在6號彩票中被試者對選項1(穩定選項)還是選項2(不穩定選項)的偏好,系數越低,說明被試者對穩定選項的偏好越高;系數越高,說明被試者對不穩定選項的偏好越高。

圖3也支持了在彩票線性回歸中的結果。在時間偏好的對比圖中對于對照組來說,在所有彩票中選擇選項二,即不接受三天后領取收益的概率只有0.16,而在實驗組中選擇選項立即領取收益的概率為0.29。說明實驗組相對于對照組會有更多的人選擇選項二。則代表了實驗組被試者的耐心程度低于對照組被試者的耐心程度。但是它們的差異,得到的是不顯著的結果。我們發現在實驗組加入了詐騙信息的內容中,會有更多的人去選擇高風險、不穩定的選項。

圖3時間偏好對比

備注:時間偏好系數表明被試者對通過延遲支付換取收益翻倍的意愿,系數越低,說明被試者意愿越強,即耐心程度越高;系數越高,說明被試者意愿越弱,即耐心程度越低。

表4通過線性回歸統計的方式全面分析了包括金融詐騙風險信息在內的各個自變量對時間偏好及風險偏好的影響。

首先,來看各個自變量對時間偏好的影響。當僅關注金融詐騙風險信息對被試者在時間偏好上的影響時,可以看到的是,當被試者接觸到金融詐騙風險信息(實驗組)時,他們會有比沒有接觸到金融詐騙風險信息即僅接觸到普通金融相關信息(對照組)的被試者高出0.1244的可能選擇代表耐心程度更低的選項,但它的影響是不顯著的。然而當將被試者個人背景如性別、年齡、年收入等加入觀測時可以看到,金融詐騙風險信息的接觸同樣會令實驗組的被試者比對照組的被試者高出0.1722的可能選擇耐心程度更低的選項,且同時這一影響變得顯著。這說明當被試者接觸到更多的金融詐騙風險信息時,會令他們在經濟決策中做出更加不耐心的選擇。除此之外,數據也表明,當年齡范圍越來越大時,被試者通常會更加偏向于選擇更加有耐心的選項,這一趨勢雖然顯著,但影響很小,僅有0.0205的變化;當被試者的年收入區間越來越高時,他們也通常會偏向于更有耐心的選項,這一趨勢同樣顯著,變化為0.0755。此兩項自變量的影響也是很合理且易于理解的,與通常的認知相符。

其次,來看各個自變量對所有彩票的影響。不論僅關注金融詐騙風險信息還是加入個人背景變量之后,實驗組與對照組之間的差異都是不顯著的,但變化方向是合理的,即當被試者更多的暴露在金融詐騙風險信息之下時(實驗組)會增加他們選擇不穩定選項的次數。在各個自變量中,唯一產生顯著影響的是年齡,即年齡區間每越大1個單位時,選擇不穩定選項的次數會增加0.6755次,這與通常認知的年齡越大越趨向于風險規避正好相反,反而象征的是年齡越大越追求更高風險。

最后,來看具有指標性的6號彩票。之前已經提到過,6號彩票是一個無差別中立彩票。而不論是僅關注金融詐騙風險信息這一自變量,還是將其他個人背景自變量都包括在內,實驗組和對照組被試者對于6號彩票的決策都產生了顯著差異。即當被試者暴露在金融詐騙風險信息之下時,他們會增加約0.19的可能選擇6號彩票中的不穩定選項。這說明他們由于接觸了金融詐騙風險信息,而表現出了比對照組被試者更強烈的尋求風險的特征。

4結論

隨著金融詐騙現象越發猖獗,除了會對受害者們造成直接的金錢損失,更會對受害者造成身心的雙重傷害。然而金融詐騙的危害真的僅止于此嗎?其實,當越來越多的金融詐騙信息充斥在日常生活中,還將對作為非直接受害者的普通大眾造成難以估計的心理影響,從而影響人們的經濟決策。通過微信網絡經濟實驗收集數據,將被試者分成兩組:一組是接觸到金融詐騙的信息的人(實驗組),另外一組是沒有接觸到金融詐騙信息的人(對照組)。通過研究表明,如果被試者暴露于金融詐騙信息環境之中,他們會傾向于在經濟決策中去選擇那些具有更高風險的選項(追求風險),同時也會在經濟決策中更加缺乏耐心;相比之下,如果被試者沒有接觸到金融詐騙信息,則他們會偏向于相對低風險的選項,且更加具備耐心。這些金融詐騙信息在經濟決策中造成的影響并不是通常意義上的正面影響,因為它會使我們在做決策的時候更加缺乏耐心,以及盲目追求高風險。這都是一些不理智的行為,很可能會造成經濟上的損失。

然而我們的實驗也有一定的局限性,那就是雖然以微信網絡實驗的形式招募了不同年齡、不同性別、不同學歷且具有不同背景的被試者群體,這讓我們的實驗被試者具有多樣化特點而不僅是來自學校的學生,但是由于時間和資金有限,以致招募的被試者人數只有59個人,被試者人數的不足可能是造成部分實驗結果不夠顯著的原因。如果在未來的研究中,我們有可能招募更多的被試者,這將使我們的結果更加有說服性。另外,由于條件所限,我們只驗證了金融詐騙信息對風險偏好和時間偏好的影響,其實我們認為金融詐騙信息對人們的信任行為也會有一定影響,如果可能的話我們將在未來對這一設想進行更充分的驗證,因為信任也是經濟決策中不可或缺的一個重要環節。

參考文獻:

[1]古加錦.如何認定金融詐騙罪的非法占有目的[J].法律適用,2013(11):31.37.

[2]何志恩.中華人民共和國刑法修正案(八)[J].法制與經濟,2011(10):3.8.

[3]HOLT,CHARLESA,SKLAURY.RiskAversionandIncentiveEffects[J].AmericanEconomicReview,2002,92(5):1644.1655.

[4]劉宏.信用卡發展中的問題與對策思考[J].長春金融高等專科學校學報,2009(4).

[5]盧杰平.金融會計與風險防范[D].北京:中央財經大學,2003.

[6]陸雄文.管理學大辭典[M].上海:上海辭書出版社,2013.

[7]孫軍工.金融詐騙罪[M].北京:中國人民公安大學出版社,2003.

[8]唐詩詠.盤點電信詐騙的九大套路[J].商業文化月刊,2016(28):78.79.

[9]吳占英.論偽造、變造國家有價證券罪[J].湖北工程學院學報,2002(4).

[10]趙長明.P2P網絡借貸經濟犯罪防控研究[J].經濟研究導刊,2017(17).

[作者簡介]吳明霞(2001—),女,漢族,江蘇淮安人,就讀于江蘇省南京市金陵中學河西分校。