促進我國股權眾籌融資平臺健康發展的對策建議

2020-04-20 11:31:26于凱逸

價值工程 2020年7期

于凱逸

摘要:隨著互聯網技術的迅猛發展,越來越多與互聯網結合的融資項目受到人們的熱捧,以股權眾籌為基礎的新型融資平臺也得到了蓬勃發展, 但近年來又處于下降趨勢。股權眾籌平臺雖然發展迅猛,但也衍生出一些新的問題。本文立足于國內股權眾籌融資平臺現狀,利用PEST模型,對當前該行業中出現的問題進行簡析,并在此基礎上提出適當的對策建議。

Abstract: With the rapid development of Internet technology, more and more financing projects integrated with the Internet have been well received, and new financing platforms based on equity crowdfunding have also flourished, but in recent years they are in a downward trend. Although the equity crowdfunding platform is developing rapidly, some new problems have also arisen. Based on the status quo of domestic equity crowdfunding financing platforms, this paper uses the PEST model to analyze the current problems in the industry and propose appropriate countermeasures.

關鍵詞:股權眾籌;融資模式;互聯網金融

1? 股權眾籌概述

股權眾籌,是我國新型融資模式。通俗來講,是指投資者通過購買公司一定份額的股票而在未來獲益。股權眾籌擁有資金數額小、投資進入門檻低、融資過程效率高等特點,因此吸引了眾多國內小微企業及投資人的關注。我國早期的股權眾籌主要以人人投、天使匯、原始會為主,后期漸漸成長起來的有京東東家、眾投邦以及大家投等。通過股權眾籌,投資者和項目發起人可以更方便地找到自身所需資源,有益于解決投創者之間信息不對稱的問題,既省時又降低了成本,從而提高了對接效率。股權眾籌側重于解決初創型企業融資難的問題,這是證券業創新點之一,其可以有效解決中小企業以及創業企業在起步階段的融資困難。

2? 國內股權眾籌融資平臺發展現狀

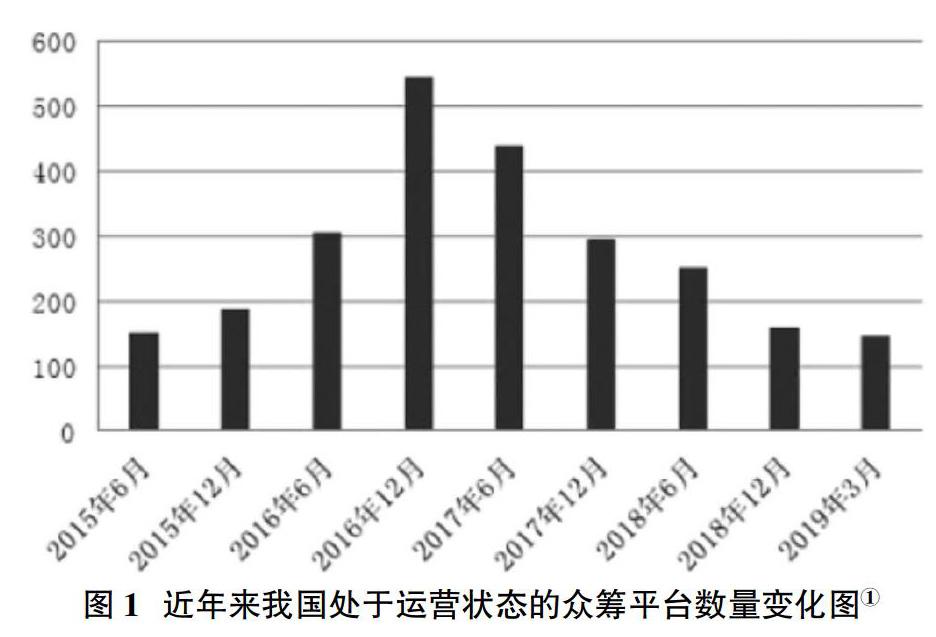

根據數據分析,我國從2015年6月開始,到2019年3月截止,正在運營的眾籌平臺數量發生了由增到減的變化,具體趨勢如圖1所示。根據平臺的數量變化趨勢,我國股權眾籌大致可以分為三個發展階段:

第一個階段是萌芽期(2015-2016),這個階段的特點是平臺總數相對較少且增長緩慢。

第二個階段為發展期(2016-2017),可以看到,2016年開始平臺數量經歷了快速上升,到2016年底已經超過500家,交易額和數量在這一時期都得到迅速增加。但快速發展的同時,也可能由于缺乏監管而導致風險增加。

第三個階段是整頓期(2018年至今),從圖1可以看到,我國近幾年正在運營的眾籌平臺數量在2016年12月達到峰值,之后國家加大整治互聯網金融力度,平臺數量逐漸下降,迅速發展的態勢受到抑制。到2019年3月,處于正常可運營狀態的平臺僅剩大約145家。

3? 我國股權眾籌融資平臺數量由增到減的原因分析——(基于PEST模型分析)

PEST分析主要分析所有影響行業發展的宏觀因素。對宏觀因素進行分析時,由于不同的行業以及企業有不同的經營特點及需求,因此其分析的具體內容也會有差異。 本文依據PEST模型,從以下四個方面對我國股權眾籌融資平臺數量由增到減的現象進行原因分析。

3.1 政治環境(P)

股權眾籌在我國能在如此短的時間內獲得巨大進步,一方面是由于互聯網金融的快速進步,另一方面則得益于我國政府政策的大力支持。自2014年以來,為了加大對股權眾籌平臺的支持力度,我國政府及相關法律部門出臺并制定了一系列規章制度法律條文。例如,證監會2015年頒布了《關于對通過互聯網開展股權融資活動的機構進行專項檢查的通知》,極大地強化了對股權融資平臺的法律約束。但是,股權眾籌在法律體系上仍存在諸多風險與不完善之處:例如非法集資、集資詐騙以及因融資者“跑路”而造成連帶責任的風險。同時,因缺乏政府有效監管,道德風險也逐漸顯露。綜合來看,我國股權眾籌融資平臺現狀雖觸碰到了法律邊緣,但仍渴望得到法律保護。

3.2 經濟現狀(E)

我國股權眾籌的蓬勃發展,也得益于我國良好的經濟態勢。我國目前經濟正屬于新常態發展階段,呈現出來的特點是增速回落、結構調整、動力轉化、質量提升。這一時期,消費者和中小企業的消費或融資需求普遍增加,由于需求推動生產力,從而促進了股權眾籌平臺進步。股權眾籌為中小企業融資難的問題提供了新思路,但創業項目的發展周期往往是漫長且不確定的,在漫長的創業周期內,需要更為健全的退出機制來保障創業者的權益。但我國股權眾籌的退出機制尚有待完善,在資金流動、股權周轉、投資撤出等方面都缺乏完善有效的保障。“領投”+“跟投”是我國股權眾籌模式主要,退出時由領投人帶領退出。退出方式主要為分紅、并購、回購、IPO上市,方式較為單一,缺乏對投資者權益的有效保護。

3.3 社會環境(S)

我國當今社會環境良好,“互聯網+”發展迅速,眾多良好的網絡通信網絡通信功能,多元化的網絡平臺模式使得網民大量增加。據官方顯示,2019年底我國網民數量已經達到8.54億人,這為股權眾籌提供了良好的群體基礎。但是,大部分通過股權眾籌進行投資的多為中小型企業,承擔風險能力相對較差,因此要求投資人具有良好的專業判斷能力以及風險把控能力。然而在股權眾籌行業中,投資者日趨大眾化,因此不乏一些缺少專業能力和風險把控能力的投資人,由于信息不對稱,這些人容易貿然投資,最終造成權益損失。

3.4 技術現狀(T)

當今社會技術發展迅速,諸如人工智能、區塊鏈、大數據、云技術等新興互聯網技術如雨后春筍般不斷涌現,技術進步可以有效解決金融行業信息不對稱問題,使得投資者的利益得到保護,但也可能使得公司內部的重要信息被盜竊,給公司帶來損失。眾所周知,誰的項目先融得資金,誰就可以先進行實體經營,占得市場,因此有些不法分子通過技術手段盜取商業信息或者進行商業信息抄襲,從而謀取個人利益。

4? 促進我國股權眾籌融資平臺健康發展的建議

4.1 健全法律法規

股權眾籌融資平臺借助于互聯網,與傳統融資方式不同,因此僅依靠《公司法》和《證券法》來約束和監管還不夠。美國頒布的JOBS法案和《SEC辦法》都針對眾籌平臺頒布了監管法規,明確其法律地位,通過監管來促進其健康發展。因此,我國內部也應出臺新的股權眾籌監督法案來強化管理。同時,相關部門及組織應重視眾籌平臺管理,加強監管,采取一定措施,重點加強與平臺、投資者、融資者三方之間的相互監管與及時溝通,及時關注可能存在的違規違紀現象,促進股權眾籌平臺相關法律完善。

4.2 完善退出機制

增加退出渠道,完善退出方式,才能保護投資者權益。可以通過建立股權轉讓平臺來完善退出機制,例如:某眾籌平臺通過與北京股權交易中心交易所等簽訂合作協議,共同促成融資項目在股權交易中心掛牌進行交易,從而為投資人提供了更加靈活的退出渠道。投資人也可以跟著領投人退出,通過眾籌平臺轉讓部分或全部股份,從而完成退出。

4.3 強化知識產權保護

伴隨股權眾籌平臺的迅速進步,越來越多投資人進入該領域。而隨著互聯網技術手段的增多,有效監管則略顯匱乏。因此,股權眾籌項目申請人的知識產權很容易受到侵犯,對此,需要各方采取必要行動規避風險。一方面,應強化項目知識產權保護,優化技術水平,例如規定繳納誠意金或簽訂保密協議后才可以訪問股權眾籌項目,以此嚴防由于技術漏洞而造成鉆空子的不良行為;另外,還應完善項目發起人的知識產權保護措施,諸如專利保護、對于特殊核心技術和發明做好保密工作等方式都可以納入考慮,以保證關鍵產權不被侵犯和盜用。

注釋:

①數據來源:眾籌家 http: / /www. zhongchoujia. com 零壹財經https: / /www. 01caijing. com 統計整理所得。

參考文獻:

[1]杜木丹.我國股權眾籌發展現狀評析——以天使匯為例[J].產業與科技論壇,2016,15(02):96-98.

[2]劉若凡.我國股權眾籌市場的PEST分析及對策研究[J].中國集體經濟,2019(02):118-119.

[3]李薇.“互聯網+”時代下對小微企業股權眾籌融資模式的探析[J].河北企業,2019(02):96-97.

[4]趙彬琰.“互聯網+”背景下我國股權眾籌平臺發展探析[J].廣西質量監督導報,2019(05):173-175.

[5]李雪嫣,池清,王小鵬,宗其豪.股權眾籌平臺的風險評估研究——以“天使匯”為案例分析[J].中國商論,2016(34):19-20.

猜你喜歡

現代營銷·學苑版(2016年9期)2016-12-08 01:33:13

時代金融(2016年29期)2016-12-05 15:12:53

中國科技縱橫(2016年17期)2016-11-30 11:47:38

價值工程(2016年30期)2016-11-24 14:53:36

現代企業文化·理論版(2016年14期)2016-10-21 10:49:54

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17