作業成本法在A企業的應用案例分析

2020-05-06 09:24:36問君彥

商業會計 2020年7期

問君彥

【摘要】? ?近年來我國物流行業發展迅速,隨著企業經營規模逐漸擴大、承接業務量的增加,承接業務類型也日益趨于復雜,對于會計核算的信息質量要求越來越高,傳統的成本核算方法已經不能滿足企業的發展需求。A企業為某市城市物流企業,在成本核算上仍舊采用傳統的核算方法,擬引進作業成本法進行成本核算管理。文章對作業成本法在A企業中的應用進行試算,將傳統成本核算方法與作業成本法的核算結果進行比較,得出應采用作業成本法進行成本核算的主要結論,并對作業成本法在A企業的具體應用提出相應的建議。

【關鍵詞】? ?作業成本法;企業;物流

一、作業成本法的應用案例背景

A企業為某市傳統的城市物流企業,主要承接多家購物中心的貨運工作,其工作承接流程為:訂單管理→運輸→驗收包裝→入庫→存儲→出庫→配送。隨著物流管理技術水平與設備的不斷發展與創新,A企業通過購買新型自動化設備來提高公司工作效率,這一舉措不僅提升了A企業的工作效率,而且還降低了企業的勞動力使用數量與成本,同時,A企業也在不斷加強企業內部管理信息系統的建設,推動企業的進一步向前發展。

近年來,隨著承接業務量的增加,經營規模逐漸擴大,A企業承接業務類型趨于復雜,而在成本核算方面,卻一直沿用傳統的制造業成本核算方法。該種會計核算方法較為粗略,重點對企業發生的直接成本進行核算,而間接成本核算較為簡單,難以發現企業中存在的成本問題。目前,A企業僅設置了“主營業務成本”“銷售費用”“管理費用”幾個一級科目,對企業所發生的人工費、折舊費、辦公費、倉庫租金、運輸費、維修費等費用并未進行細致的分配,難以獲得企業物流成本的真實數據。因此,A企業迫切需要進行成本管理改革。

鑒于這種情況,企業計劃采用作業成本法對企業成本進行重新的管理和控制。假設A企業現已建立完善的信息管理系統,能夠完整地記錄和核算財務信息和非財務信息,保證企業成本管理工作的正常開展。

該企業2019年8月承接以下業務合同:A物流公司分別與甲、乙兩家購物中心簽訂運輸合同,且本月內不再有其他業務發生。與甲公司簽訂M合同內容如下:公司將60 000箱商品分2次在月初和月中從m地運往n地的倉庫,再以2 000箱/天的頻數運往甲購物中心所在地。與乙購物中心簽訂N合同內容如下:該公司將60 000箱商品一次性于月初從m地運往n地倉庫,再以每6 000箱/3天的頻數運往乙購物中心所在地。且知m地到n地距離為2 000km,甲乙購物中心到n倉庫距離基本相等。

我們以A企業為例,討論和分析作業成本法在A企業的實際應用價值。由于物流企業成本中的直接成本可以直接歸集到服務成本中,所以本文僅對物流企業營運成本間的差異進行對比。

二、作業成本法在A企業中的應用流程

(一)劃分作業及作業成本中心,確定各作業成本動因

按企業工作承接流程確定企業服務中涉及作業有訂單的處理作業、貨物運輸作業、裝卸作業、分撿作業、存儲作業、驗收作業、配送作業以及退貨處理作業等,按同質作業可劃分為以下作業成本中心,分別是訂單及退貨管理作業中心、貨物運輸作業中心、驗收作業中心、倉儲作業中心、入(出)庫作業中心、配送作業中心。確定各作業的成本動因如表1所示。

(二)按資源動因將資源分配到作業中心

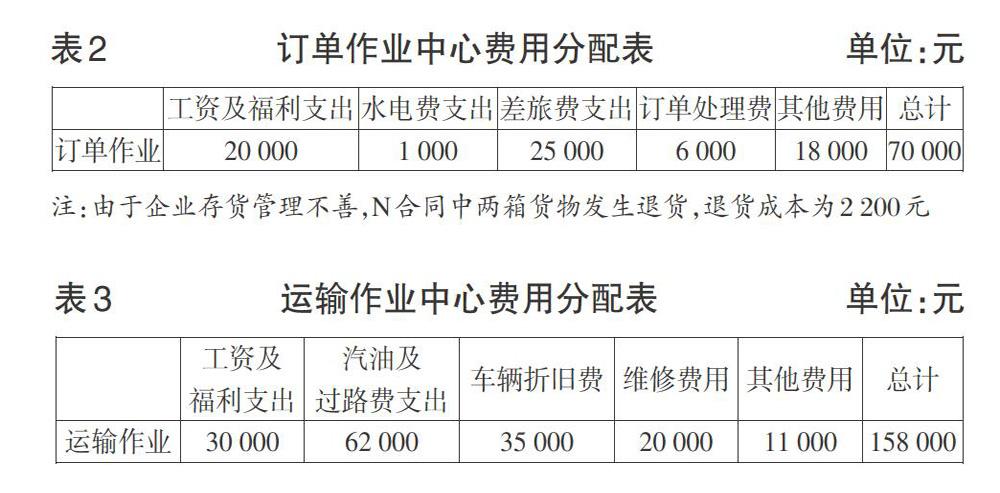

1.訂單及退貨管理作業中心。詳見下頁表2。

2.運輸作業中心。詳見下頁表3。

3.驗收作業中心。詳見表4。

4.入(出)庫作業中心。詳見表5。

5.倉儲作業中心。詳見表6。

M合同存貨倉儲數量與倉儲時間積為:2 000×(15+14+……+2+1)×2=480 000

N合同存貨倉儲數量與倉儲時間積為:6 000×(3+6+……+27+30)=990 000

6.配送作業中心。詳見表7。

(三)按作業動因,將作業成本分配到成本對象

由表8可知,M與N合同雖然數量上完全一致,而作業成本法下實際成本相差108 068元,占總間接成本費用的19.08%。

三、作業成本法與傳統成本法核算結果比較

傳統成本法M與N合同的間接成本核算如下:

由以上匯總數據可知:總間接成本費用為566 400元,總貨運量為:60 000×2=120 000(箱)。

間接費用分配率:566 400/120 000=4.72

則,M合同間接費用分配額為:60 000×4.72=283 200(元)

N合同間接費用分配額為:60 000×4.72=283 200(元)

M與N合同不同方法下的間接費用對比如表9所示。

由表中數據可知,以往的成本核算結果M與N合同成本上無差異,而作業成本法核算結果是M合同較以往的核算方法高出54 034元,而N合同低于以往核算成本-54 034元。說明以往的成本核算方法并不能區分同樣的貨運量的不同配送方案的成本差異,與作業成本法核算結果相比誤差太大,所以以往的核算方法已不能適應A企業的成本核算。

四、分析總結

就核算上而言,作業成本法的核算方法較以往的成本核算方法復雜,需要大量的準確的財務數據和非財務數據的支撐,這無疑增加了會計人員的工作量,增加企業的管理成本。就方法而言,作業成本法的核算方法較以往的成本核算方法能為企業提供更為詳細的財務信息,成本核算結果更加準確。而準確的成本信息是企業進行成本核算的最終目的,并對企業做出正確的經營決策產生重要支持作用。就最終的數據差額顯示,兩種成本核算方法合同成本差異為108 068元,占總間接核算成本的19.08%,說明以往的成本核算方法對成本信息的扭曲是較為嚴重的。而作業成本法的應用,能夠讓企業及時發現存在的問題。所以,相較于A企業以往的成本核算方法,作業成本法更加適合A企業當前成本核算的需求。

五、作業成本法在實際應用中應注意的問題

(一)合理確定作業與作業中心

由于同一作業可以由多個不同部門共同完成,也可以由同一部門完成多個作業,如管理信息系統作業中心管理作業由各部門的管理人員或管理機構共同完成,而材料的采購作業和材料的運輸作業是由采購部門完成的。所以,作業與作業中心的劃分應當謹慎,不能直接沿用以往的部門劃分方法,而必須結合企業自身規模與經營特點進行劃分,也可以結合本企業工作運營流程進行劃分。同時,對于作業的精細劃分,要把握程度的合理性,如果劃分過粗,則成本的構成就不能很好地呈現出來,這將給企業的成本核算和管理帶來一定困難;反之,如果劃分的過細,則難以進行信息的收集和整理工作,嚴重增加成本核算的工作量。

(二)準確記錄相關數據

數據的準確性記錄是企業進行有效的成本管理的首要前提。無論是以往的成本核算方法還是作業成本法下的成本管理,準確詳細的財務信息都是其成本核算的必要前提,服務行業本身就具有間接成本大且種類復雜的特點,所以在核算上往往需要比以往的核算方法更為詳細的財務與非財務信息的支撐。因此保證企業所記錄財務信息與非財務信息的準確性是進行作業成本法的重要前提。企業應及時對相關數據收集與整理體系進行完善,保證信息記錄的準確性。

(三)有效利用信息系統

服務業在進行作業成本法的成本核算時,對其間接成本的核算往往涉及到大量的數據信息,想要行之有效地收集和整理這部分信息,同時盡量減少核算成本和相關工作人員的工作負擔,完整的信息交流系統就成了必不可少的工具。企業應根據自身的實際情況,開發適合自身特點的成本信息管理系統。

(四)加強會計人員培訓

隨著市場經濟的迅猛發展,企業的經濟業務呈現出多樣化的趨勢,對會計人員工作水平的要求也在不斷提高,作為企業采用作業成本法的主要實施者與推行者,財務人員的表現至關重要。因此,如何提高財務人員的綜合素質是應當關注的重要問題。在作業成本法的實施過程中,要求企業財務人員不僅要熟悉作業成本法的流程,還要深刻理解其中的內涵,對一些新的情況和新的問題,不斷進行學習以提高自身業務水平。企業也應加強對財務人員的相關培訓,不斷提高財務人員應用作業成本法的業務能力及水平。

(五)加強作業成本管理意識

作業成本的成本核算過程是一系列相互銜接的作業核算集合,且無論是成本信息的收集整理,還是成本信息的分析核算,均需要多方合作、相互配合才能滿足其整體化的核算要求。所以僅僅核算人員或管理層理解作業成本管理是遠遠不夠的,對作業成本信息理解的不準確也易造成企業成本信息的混亂或錯誤。因而,企業應當注重培養全體相關人員的作業成本管理水平,且注意作業成本法的相關知識的滲透,加強相關人員的作業成本管理意識,保證企業日常成本管理工作的有序進行。這樣才能使作業成本法在物流企業中得到有效應用,避免不必要的錯誤產生。

(六)建立作業成本法的績效評價體系

物流企業應用作業成本法進行成本核算可以清楚地看到產品成本的構成情況,能夠對各項業務的成本消耗情況進行客觀的評價。因此,企業應根據實際情況,建立并完善作業成本法的績效評價體系,在成本評估過程中,根據工作的完成情況對相關人員進行獎懲,從而鼓勵員工更好地完成工作。這將對員工在一定程度上提高工作效率、企業更好地進行成本控制產生積極而有利的影響。

【主要參考文獻】

[ 1 ] 狄海濤.基于作業成本法的成本決策案例分析[J].中國總會計師,2018,(05):70-71.

[ 2 ] 肖大梅.傳統成本核算法與作業成本法應用的對比分析[J].商業會計,2016,(08):83-85.

[ 3 ] 桑瑋澤,向紅.作業成本法在企業的應用[J].農村經濟與科技,2019,(17):188-189.

[ 4 ] 徐文超,李登明.H物流公司作業成本法應用案例分析[J].物流工程與管理,2019,41(09):52-54.

[ 5 ] 王倩茹.作業成本法在企業成本管理中的應用研究[J].漢江師范學院學報,2019,39(03):63-69.

[ 6 ] 吳玉鳳.基于作業成本法的第三方物流企業成本核算體系優化[J].商業會計,2017,(20):72-73.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19

現代經濟信息(2016年19期)2016-10-20 17:07:56

中國市場(2016年36期)2016-10-19 03:53:18