基于杜邦分析法下的益模鋼模五金有限公司財務狀況分析

2020-05-11 11:49:11侯玉榮張媛玉霍美佳

世界家苑 2020年2期

關鍵詞:杜邦分析法

侯玉榮 張媛玉 霍美佳

摘要:財務狀況分析在企業財務管理和經營活動中起著十分重要的作用。本文從益鋼鋼模五金有限公司的財務狀況分析出發,剖析企業財務分析中存在的問題,提出相應的改進策略。

關鍵詞:杜邦分析法;財務狀況分析;益模鋼模五金有限公司

加大基礎設施建設投入,推動內需的大背景下,建筑市場必然迎來新一輪的市場擴大化以及改革深化,鋼模五金作為建筑工程中所使用的重要原材料,必然也面臨機遇與挑戰并存的新局面。而財務狀況分析作為引導企業良性發展的重要指標,將對企業發展過程產生巨大影響,本文結合益模鋼模五金(深圳)有限公司2016-2018年的財務指標進行分析,希望能夠對行業內其他企業的經營管理起到警示借鑒的意義。

益模鋼模五金(深圳)有限公司自1992年成立以來,規模不斷壯大,實力不斷增強,公司現注冊資金1000萬港幣,除擁有多種加工設備外,還擁有各種完善的精密檢測設備,專業人員數十人,產品遠銷香港、泰國、馬來西亞、墨西哥、美國、澳洲、南非等國家和地區。

1 財務指標分析

1.1 償債能力分析

2016-2018年益模鋼模五金(深圳)有限公司的流動比率分別為1.08、1.09、1.14,橫向來說在前兩個會計年度變動幅度相差不大,而在第三個會計年度,該企業流動比率有明顯的增加,說明在此期間企業短期償債能力有所提升。縱向來說,企業從2016年度到2018年度流動比率的數值又有所不同,在2016年度至2017年度流動比率數值處于1.08-1.09區間范圍內,在三個會計年度,就2018年度流動比率增長值最大,為1.14。但是流動比率也并不是越高越好,往往控制在2左右(理想數值)會比較合適。綜上,該企業不管是橫向比較還是縱向比較,三個會計年度的數值都明顯低于理想數值,說明企業未來的發展還有一定程度上的上升空間,不過總體來看,企業短期償債能力逐年有所改善。

1.2 營運能力分析

2016-2018年益模鋼模五金(深圳)有限公司的存貨周轉天數分別為45.17、58.75、36.29,在2017會計年度存貨周轉天數達到最大值,最大值為58.75,2016年度存貨周轉天數相比于2017年度有所下降,下降值為45.17,2018年度下降幅度增加,減少值為36.29,綜觀三個會計年度,不難發現企業銷售能力在2018年度較為樂觀。總之,存貨周轉天數越少,說明該企業存貨周轉次數就越多,那么平均存貨就越少;但是存貨周轉天數并不是越少越好,存貨過少就不能滿足正常供應的需要,當然,存貨周轉天數也并不是越多越好,因為過多的存貨不但會造成資源的浪費,還伴隨著占用過多的資金。因此,企業需要根據企業的經營性質,使存貨周轉天數盡可能地達到一個最佳的水平。

1.3 盈利能力分析

2016-2018年益模鋼模五金(深圳)有限公司股東權益報酬率分別為9.37%、8.45%、10.8%,呈逐年上升的趨勢,相比2016年度以及2017年度增長幅度還不是很大,但在2018年度增長幅度明顯高于前兩個會計年度,說明該企業的盈利能力逐年遞增。縱向來看,2016年度到2018年度股東權益報酬率的數值有所不同,2016年度企業的股東權益報酬率為9.37%,2017年度企業的股東權益報酬率為8.45%,2018年度企業的股東權益報酬率為10.80%。總而言之,不管是從橫向比較還是縱向比較,企業的盈利能力都是呈上升的趨勢。

1.4 發展能力分析

2016-2018年益模鋼模五金(深圳)有限公司銷售增長率分別為-3.88%、4.37%、29.55%,呈逐年上升的趨勢,2017年度較2016年度呈正向增長,相比前兩個年度,2018年度的銷售增長率增長幅度較為顯著,說明該企業在此期間營業收入的成長性較好,企業的發展能力得到改善。縱向來說,2016年度到2018年度銷售增長率的數值有所不同,2016年度銷售增長率的數值為-3.88%,2017年度銷售增長率的數值為4.37%,2018年度銷售增長率的數值為29.55%,就其數值比較也能看出,2018年度的營業收入增長額高。總之,該企業在銷售能力方面得到了明顯的改善,說明企業也采取了相應的解決措施,扭轉了尷尬局面。

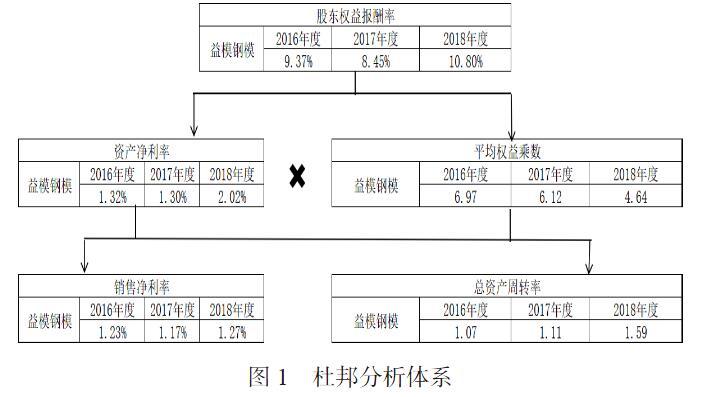

1.5 財務綜合分析-杜邦財務分析體系

由圖1可見,首先,從凈資產收益率指標來看,益模鋼模五金(深圳)有限公司凈資產收益率指標呈逐年上升的趨勢,說明企業的財務狀況及經濟效益明顯得到了改善,尤其是在2018會計年度增長幅度較為明顯,進一步也能看出,由于前兩年凈資產收益率不為樂觀,企業管理者也采取了合理地解決措施,在2018會計年度得到了良好的成效;其次,從權益乘數指標來看,從2016會計年度起到2018會計年度止,權益乘數的數值呈逐年減小的趨勢,說明該企業償還債務的能力逐年增強,相應地財務風險也就逐年降低;最后,從銷售凈利率指標來看,2016年度到2018年度銷售凈利率的數值有所不同,在2016年度銷售凈利率的數值為1.23%,在2017年度銷售凈利率的數值為1.17%,在2018年度銷售凈利率的數值為1.27%,相比2017年度,2016年度以及2018年度銷售凈利率得到了一定程度上的增長,但總體來看,企業的銷售凈利率的增加幅度并不大,說明該企業發展能力在盈利能力方面還得采取解決措施。

2 財務管理存在的問題分析

2.1 公司盈利能力弱

益模鋼模五金(深圳)有限公司的盈利能力弱,其一表現為銷售凈利率的增長幅度并不大。銷售凈利率指標由2016會計年度1.23%,再到2017會計年度1.17%,最后到2018會計年度1.27%,均能看出銷售凈利率的變化并不顯著。其二表現為總資產周轉率的增長幅度, 2016年度總資產周轉率為1.07,2017年度總資產周轉率為1.11,2018年度上升幅度相比前兩個年度上升幅度大。總體來看,在前兩年并無明顯變化,第三年有所提高。

2.2 存貨管理方面控制力度弱

通過對存貨周轉率以及存貨周轉天數二者財務指標分析不難發現:益模鋼模五金(深圳)有限公司仍存在存貨管理方面控制力度弱,存貨的積壓會增加企業相應的成本費用,進而使企業的利潤水平始終無法得以改善。

2.3 經營目標不明確、管理不到位

益模鋼模五金(深圳)有限公司總資產周轉率增長幅度并不顯著,這是由于該企業經營目標不明確,營銷策略跟不上市場發展造成。而盈利能力弱、存貨控制力度不強以及經營目標不明確等問題,在一定程度上與企業管理不到位相關聯。

3 財務管理對策研究

3.1 加強管理,提高銷售收入及資產利用率

為提高總資產周轉率,就得加強營銷管理,增加銷售收入,節約產品的生產成本費用,進而提高企業的利潤水平,具體方法為企業應形成獨有的核心競爭力,打造順應市場需求的全新產品;增加客戶量,不斷開發新客戶。而要想提高銷售凈利率,就得加強資產管理,提高資產利用率,具體方法為建立貨幣資金的預算管理機制;增強對貨幣資金使用的意識反饋。

3.2 定時采購存貨,真實記錄存貨的收入、發出、結存

存貨的積壓會增加企業相應的成本費用,進而使企業的利潤水平始終無法得以改善。因此,定時對存貨進行采購,真實記錄存貨的收入、發出、結存就顯得尤為重要。

3.3 制定符合市場經濟的經營目標、加強員工考核

同行業的激烈競爭促使益鋼鋼模有限公司在保障產品質量的同時盡量降低產品的生產成本,將更多的貨幣資金投放到企業的創新領域,建立企業獨有的競爭優勢。而有效的管理對于公司制定合理的經營目標以及發展壯大至關重要,定時進行員工考核,則能形成良好的激勵作用。對于在工作中渾水摸魚的員工,企業管理者可以采取兩種方法:一方面根據工作實際需求直接將不合格的員工開除,招攬新的員工勝任其工作崗位,另一方面可以對不合格員工處以警告處分,在之后的工作期間,重點關注對這部分人的考核。

4 結論

益模鋼模五金(深圳)有限公司的財務狀況以及經營效益,相比2016會計年度以及2017會計年度下,2018會計年度財務狀況以及經營效益明顯得以改善,但是該公司仍然存在諸多財務管理中的問題,因此,要想提高企業未來財務狀況以及經濟效益,企業需要加強財務管理能力。

參考文獻:

[1] 孫麗彥.財務分析指標在企業管理中的作用[J].商場現代化,2012(20).

[2] 黨貴暖.淺議完善企業財務分析的對策[J].科技經濟市場,2019(08).

[3] 黃維.企業財務指標分析與利用[J].長春理工大學學報(社會科學版),2014(03).

[4] 陳群芳.企業財務分析存在的問題及改進策略[J].中國商論,2018(01).

[5] 倪莎.杜邦分析體系在航空公司盈利能力分析中的應用[J].中國商論,2018(21).

(作者單位:西安歐亞學院會計學院)

猜你喜歡

商場現代化(2016年27期)2017-02-14 13:51:33

商場現代化(2016年27期)2017-02-14 13:41:08

合作經濟與科技(2017年2期)2017-01-03 22:42:32

現代經濟信息(2016年27期)2016-12-16 00:09:24

中國集體經濟(2016年27期)2016-11-19 12:48:28

現代經濟信息(2016年24期)2016-11-09 03:50:13

商業會計(2016年12期)2016-10-08 01:00:21

現代經濟信息(2016年16期)2016-07-26 03:31:33

商場現代化(2016年9期)2016-05-07 18:31:15

中國市場(2016年15期)2016-04-28 09:10:19