杜邦分析法與平衡記分卡的應用對比探討

2016-05-07 18:31:15張伊朦胡龍華趙建梅

商場現代化 2016年9期

張伊朦 胡龍華 趙建梅

摘 要:隨著經濟市場的不斷變化,延用了近百年的杜邦分析法,逐漸已經不能滿足對企業財務狀況準確分析的要求,接替出現的平衡記分卡雖然受到廣泛的重視,但也在應用中暴露出諸多問題。本文在分析二者優點與局限性的基礎上,提出了二者結合應用的方法意在完善企業的財務評價體系。

關鍵詞:杜邦分析法;平衡記分卡;改進措施

一、杜邦分析法及其局限性

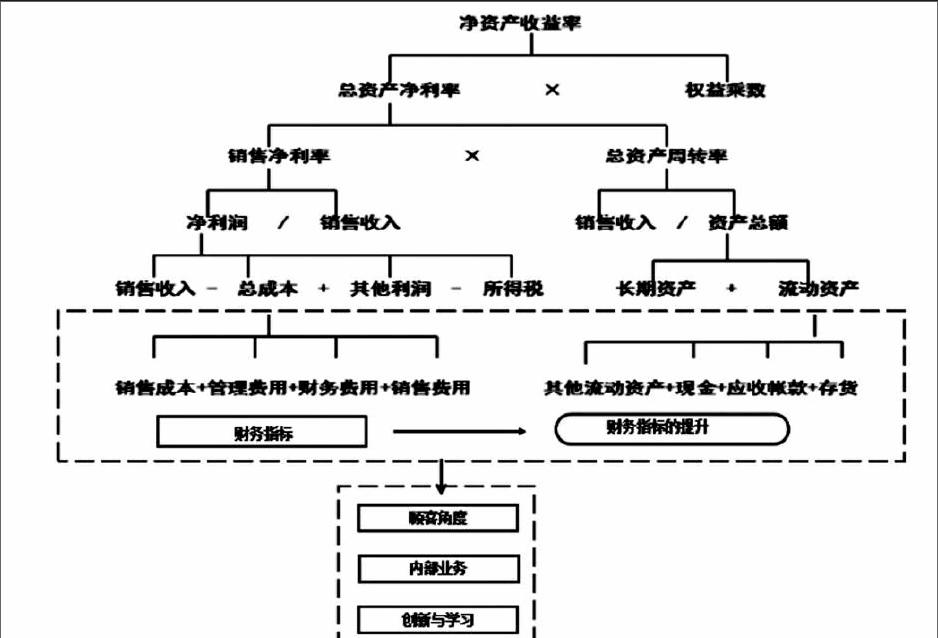

杜邦分析法,又稱杜邦財務分析體系,簡稱杜邦體系,是由美國杜邦公司首次提出并成功運用到企業中的一種財務分析體系。杜邦分析法是將企業中占主導地位的財務比率指標之間建立上下級相互密切聯系,能夠綜合系統分析評價企業財務狀況及經濟效益的方法。該體系是以凈資產收益率為主要研究因素,將其作為一級指標向下延展,以總資產凈利率和權益乘數為二級核心指標,重點揭示企業償債能力、營運能力、盈利能力相互之間的影響。

1.凈資產收益率

凈資產收益率又稱為權益凈利率,是一項能夠體現公司企業自有資產其獲利能力的指標。作為杜邦分析體系評價指標的核心,能夠客觀準確的反應股東權益的收益水平,用以衡量公司運用公司內部擁有資本獲利的能力。凈資產凈利率與總資產收益率和權益乘數成正比例關系變化。

2.總資產凈利率

總資產凈利率是指公司凈利潤與平均資產總額的百分比。作為杜邦分析體系的二級評價指標,能夠反映公司將全部資產運用到運營中所能夠獲得利潤的水平,總資產凈利率的值能夠反映企業的資產運營,該值越高,表明公司投入產出水平越高,資產運營越有效。總資產凈利率這一指標能夠體現出企業管理水平的高低。

3.權益乘數

權益乘數等于資產除以權益,權益乘數越大表明所有者投入企業的資本占全部資產的比重越小,企業負債的程度越高,債權人的權益保護程度越低;反之,該比率越小,表明所有者投入企業的資本占全部資產的比重越大,企業的負債程度越低,債權人權益受保護的程度越高。權益乘數是用來衡量企業的財務風險的。

4.銷售凈利率

銷售凈利率,又稱銷售凈利潤率,是凈利潤占銷售收入的百分比。銷售凈利率作為杜邦分析體系的三級指標,該指標表示銷售收入的收益水平。它與凈利潤成正比關系,與銷售收入成反比關系,企業不僅要增加其銷售收入額,還要大幅提升凈利潤,才能使銷售凈利率保持不變或有所提高。

5.總資產周轉率

總資產周轉率是銷售收入與資產總額的比值,是指企業在一定時期業務收入凈額同平均資產總額的比率。總資產周轉率越大,說明總資產周轉越快,反映出銷售能力越強。

通過對杜邦體系的進一步分析,可以看出凈資產收益率與銷售收入、總成本、利得、所得稅、長期資產和流動資產息息相關,這些因素構成一個完整的測評系統,通過具體準確的數據向人們真實的反映企業的財務狀況,同時,為了使凈資產收益率達到最大值,實現股東財富最大化的理財目標,需要各個因素的共同完善和改進。

杜邦分析法作為傳統財務分析方法的代表,在經濟不斷發展的今天,逐漸體現出其不足之處。杜邦分析法的主要缺陷在于它僅僅局限于財務領域,雖然用它能計算出客觀的數據供單位負責人和股東參考,通過準確的數據也能發硬出公司目前的狀況與不足,但其僅僅是一種結果的反應,并不能深入到經營管理的過程中去,不具備直接的可操作性。部門人員僅能根據數據結果看到與目標數據的差距,但不知道具體如何改進,不知道究竟是哪一個步驟導致沒有達到目標,更不能快速的修正。二是由于杜邦分析法只是一系列的結果數據分析,在過程中,因不能得出準確的結果數據,所以不能及時的對企業進行調整,只能在一段時間之后發現企業出現的狀況,不利于企業隨時調整戰略方針。

二、平衡記分卡及其局限性

平衡記分卡(Balanced Score Card)是在1992年,由Dr. Rober Kaplan與Dr. David Norton在對美國12家績效管理成績卓著的公司進行一年的研究之后總結其經驗提出的。平衡計分卡是主要通過圖、卡、表來實現戰略的規劃,將組織的戰略落實為可操作的衡量指標和目標值的一種新型績效管理體系。平衡記分卡意在把管理量化,以便更準確的檢測管理系統的運行。作為一種循環考核的評估方法,平衡記分卡能夠做到戰略管理與經營管理的平衡、財務指標與非財務指標的平衡、內部人員與外部人員的平衡、結果指標與動因指標的平衡。

平衡計分卡是從財務、客戶、內部運營、學習與成長四個角度對企業進行全方位績效考評。在財務角度上,平衡記分卡將財務管理放在企業管理的首位,使用非財務管理來輔助財務管理的運營,將傳統財務測評的短期性改變為可循環的長期測評,能夠克服財務評估方法的短期行為,實現組織長遠發展。在顧客角度上,能夠準確的發現新老顧客和潛在客戶的需求,將顧客集結為能為企業帶來長期盈利的顧客群。在內部運營角度上,平衡記分卡能有效的將企業的戰略目標轉化為企業各層的績效指標和行為,有助于各級部門人員對組織目標和戰略的理解。在學習與創新角度上,利于組織和員工的學習成長和核心的能力培養。

平衡記分卡經過不斷演變和改進,逐步被稱為替代杜邦分析法的新的評估體系,雖然平衡記分卡有效的彌補了杜邦分析法只就財務論財務的缺陷,但平衡記分卡的過于主觀性還是對企業的整體評價或多或少有個人因素的影響,而且,平衡記分卡在運用的過程中工作量極大,因其是根據企業的整體戰略規劃來制定整體目標的,其中包括財務目標和龐大的非財務目標,這都增加了平衡記分卡測評的工作量。

三、杜邦分析法與平衡記分卡的結合應用

杜邦分析法與平衡記分卡作為企業中應用最多的財務狀況評估分析體系,有各自的優點也有各自的局限性,筆者認為,應將二者的優點取出結合成為一套新的評估體系,從而將二者的局限性降低。

將提高企業的權益報酬率所謂企業的最終目標,如杜邦分析體系所示,凈資產收益率率=總資產凈利率×權益乘數,權益乘數是指資產總額相當于股東權益的倍數,表示企業的負債程度,權益乘數的增大會導致企業風險增大,所以權益乘數不應過大,那么提高凈資產收益率應以提高總資產凈利率入手。總資產凈利率=銷售凈利潤×總資產周轉率,銷售凈利潤可以分解為銷售收入減掉成本總額與所得稅之和,成本總額又可以細分為產品銷售成本,產品銷售費用,產品銷售稅,管理費用和財務費用之和,那么就將企業總目標權益報酬率拆分為很多細小的可控制的財務指標,根據杜邦分析法對于財務指標的客觀性評價,找出杜邦體系中需要改善的部分,再將其細化的財務指標運用平衡記分卡來分析其增減,設置出為達到目標所需要的非財務指標,最終建立起以杜邦分析體系為主,平衡記分卡為輔的企業整體評價體系,既能快速準確找到導致企業目前問題的原因,又能及時的進行管理,由于平衡記分卡有可循環使用的效果,可以通過控制變量的方法,將企業的問題逐一解決并且不斷優化。

筆者認為,兩種評價體系各有可取之處,但也存在不完善的地方,我們不應因為它有某一處的不健全就全盤否定,如何更客觀全面的對一個企業進行測評,還需兩種方法的結合使用。

參考文獻:

[1]羅紹德,任世馳.談談杜邦體系與平衡記分卡.財務與會計,2001.

[2]王金蘭,劉廷廷.平衡記分卡的不足及改進措施.會計之友,2010.

[3]洪潔.現行杜邦分析體系的不足與改進探討.商業會計,2013.

作者簡介:張伊朦(1993- ),女,漢族,黑龍江省肇東人,學生,會計專業碩士,東北農業大學經濟管理學院會計專業,研究方向:管理會計;胡龍華(1992- ),女,漢族,黑龍江省雙鴨山人,學生,會計專業碩士,東北農業大學經濟管理學院會計專業,研究方向:管理會計;趙建梅(1992- ),女,漢族,黑龍江省鶴崗人,學生,會計專業碩士,東北農業大學經濟管理學院會計專業,研究方向:稅務管理;通訊作者:范亞東(1966- ),男,漢族,黑龍江哈爾濱人,教授,博士生導師,東北農業大學經濟管理學院教授,研究方向:農業經濟政策

猜你喜歡

合作經濟與科技(2017年2期)2017-01-03 22:42:32

現代經濟信息(2016年27期)2016-12-16 00:09:24

中國集體經濟(2016年27期)2016-11-19 12:48:28

中國科技博覽(2016年19期)2016-10-19 13:09:38

中國市場(2016年36期)2016-10-19 04:28:06

商場現代化(2016年22期)2016-10-18 19:22:23

科學與財富(2016年28期)2016-10-14 18:55:21

科學與財富(2016年28期)2016-10-14 05:04:40

科學與財富(2016年28期)2016-10-14 02:16:38

商業會計(2016年12期)2016-10-08 01:00:21