碳排放權價值評估模型構建

2020-05-11 19:07:21王昕婷吳芷萱袁廣達

財會月刊·上半月 2020年4期

王昕婷 吳芷萱 袁廣達

【摘要】作為傳統能源行業的典型代表,火電企業具有高污染、高能耗等特征,是開展碳排放權交易的突破口。隨著生態文明建設的提出,我國規模較大的火電企業紛紛加大了節能減排的力度,作為我國大型獨立發電公司之一的大唐國際發電股份有限公司取得的減排成效尤為顯著。在碳排放交易市場中建立并完善科學、統一的定價機制有利于推進火電企業實現低碳經濟,推進我國產業轉型、能源結構優化。在對比分析現行碳排放權評估方法優缺點的基礎上,借鑒短期碳生產函數,構建適當的碳排放權估值模型,并通過案例公司檢驗該模型的適用性,從而探究碳排放權的定價機制。

【關鍵詞】碳排放權;價值評估;估值模型;火電企業

【中圖分類號】 F221? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)07-0037-6

一、引言

目前中國經濟飛速發展,隨之而來的工業污染也日趨嚴重。作為工業污染重要成分之一的二氧化碳更是造成全球氣候變暖、極端氣象災害頻發的罪魁禍首。研究機構Carbon Brief根據中國發布的數據推算,2018年我國二氧化碳排放總量高達100億噸,同比增長2.3%,占到了全球二氧化碳排放量的30%左右。其中,煤炭消費排放達到73億噸。作為有責任、有擔當的世界大國,中國正積極采取措施以達到節能減排的目的。

近些年來,我國有關碳減排工作的頂層設計逐步充實完善。2011年,國家發改委正式批準于北京、天津、上海、重慶、湖北、廣東及深圳開展碳排放權交易試點。2016年,“十三五”規劃綱要第四十六章“積極應對全球氣候變化”中指出,要“推動建設全國統一的碳排放交易市場,實行重點單位碳排放報告、核查、核證和配額管理制度”,把主動控制碳排放、落實減排承諾作為硬指標提上議程。2017年,國家發改委發布了《全國碳排放權交易市場建設方案(發電行業)》,對火電行業企業碳排放交易體系做出了科學、系統的設計和規范。由此,我國進入采取市場手段以減少二氧化碳排放、促進低碳經濟發展的新階段。在此背景下,大力發展清潔能源、引進低碳設備、控制碳排放成本逐步成為火電企業持續發展的必然選擇。

隨著我國碳排放交易市場的發展,一些問題相繼出現。從宏觀來看,存在政府監管力度不足、碳排放源難以監控、氣體排放權初始分配制度缺失等問題;從微觀來看,存在技術條件相對落后、碳排放權交易定價不合理、排污收費標準較低、數據透明度和準確度不足等問題。其中,碳排放權交易定價不合理是研究碳排放權市場的核心問題。如何尋求切實可行的碳排放權估值方法以完善碳交易的定價機制,貫徹落實十九大提出的生態文明建設理念,是碳排放交易的重難點。鑒于此,本文擬借鑒短期碳生產函數構建適當的碳排放權估值模型,并通過大唐國際發電股份有限公司(簡稱“大唐國際”)案例驗證該模型的適用性,以期為完善碳交易的定價機制做出一定貢獻。

二、國內外研究現狀

(一)國外研究現狀

碳排放權價值評估現已成為國內外學者的研究熱點。Fehr等[1] 通過研究電廠利用能源轉換的短期減排方法構建相應的減排成本模型,得到了電廠最佳的排放水平。Carolyn和Derek[2] 運用機會成本法研究發現,政府頒布的環境政策和公眾參與度對排放權價格具有顯著影響。當環境政策較為友好時,會降低碳交易成本,使得碳排放權價格下降。同時,公眾的認可參與度越高,碳排放量會越少,碳排放權的價格就會上升。Liao[3] 利用一定約束條件下的經濟模型對碳排放權的均衡價格進行探究,提出均衡價格可用影子價格確定。Chevallier[4] 利用CAPM定價模型研究發現,存在差異的碳資產組合擁有最佳投資組合策略,有利于實現風險分散的目標,并分析得知碳排放權符合金融資產相關特征,碳排放權估值可借助金融產品的定價模型。Schwartz和Moon[5] 認為,傳統的三大基礎資產評估方法(即市場法、收益法、成本法)并不適用于排污權的價值評估。

碳排放權一般被定義為一項無形資產,能在未來為經濟主體創造利益。常規的折現模型僅適用于獨立于產品且能夠產生現金流的無形資產,對于排污權等無形資產應采用期權定價法確認其價值。Aatola等[6] 利用多種計量模型和平穩時間序列模型研究發現,碳資產的交易價格與電力、天然氣和煤炭的價格具有較強的關聯性。Atsalakis[7] 利用混合模糊神經網絡、閉環反饋神經網絡和自適應神經模糊推理系統這三種計算機技術對碳交易價格進行預測,發現利用混合模糊神經網絡形成的PATSOS方法預測得出的碳價最準確。

(二)國內研究現狀

由于我國碳交易市場建立時間較短,相關案例較為缺乏,針對碳資產的研究尚處于探索階段,現有研究大多是借鑒吸收國外經驗并進行了本土化改進。胡民[8] 利用影子價格法分析了排污權的初始定價和交易市場出清價格的形成機制,發現影子價格可以在初次分配排污權時為政府尋求定價依據,在交易時為二級市場提供定價策略。林云華[9] 認為影子價格理論清晰、定價方便,容易準確反映排污權的內在價值,但影子價格僅能在成熟市場體系下較為靈活地調節碳排放權交易。張立君[10] 通過構建二叉樹模型對碳排放權價值進行評估,但由于國內碳市場尚未形成一整套完善體系,市場數據多有不足,因此他運用二叉樹模型時較多參考企業內部資料或是國際金融市場數據進行實證分析。錢潔園、梁飛媛[11] 分析了三大傳統評估方法在企業碳資產評估中的應用,他們發現:從重置的角度出發,成本法扭曲了碳資產的價值;收益法需要將定性與定量相結合,得到的評估結果易受主觀因素影響;市場法缺乏足夠多的可比案例,缺少穩定的市場價格。可見,傳統評估方法難以滿足現階段我國企業碳資產價值評估的需求,碳排放權估值模型亟需新思路、新方法。

山敬宇、許振成[12] 研究發現,排污成本、地域環境、產業規劃等因素均對排污權定價存在顯著影響,并且排污權具有看漲期權性質,故而期權定價理論能較好地描述排污收益的變動情況。張志紅、戚杰[13] 對碳排放權的本質、權利及價值進行分析,從資產評估的視角重新界定了碳資產的內涵。他們認為:對于碳排放權的評估,非發達市場適用成本法,在有正常交易的前提下參照拍賣或者購買的價格;具有成熟機制的市場適用收益法,能夠預測未來的收益,也能夠得知碳資產的收益周期。代春艷、周艷玲[14] 對垃圾焚燒發電中國自愿減排(CCER)項目展開研究,依據減排量計入期內交易價格固定的預期波動率,結合折現現金流法與實物期權評價方法,建立了價值評估模型,并計算了項目凈現值。李鄧杰、宋夏云[15] 借鑒碳生產模型,引入影響內在價值的調整系數,構建了碳排放權估值模型,并以浙江電力為例,對估值模型進行了應用。閆華紅、黃穎[16] 表示外購的碳排放權應直接以成交價格入賬,而免費分配的碳排放權應以公允價值入賬。袁廣達、王子悅[17] 認為,碳排放權作為一種“特殊形式”的無形資產,既是一種“碳產權”,也是一種“碳財權”,僅將其簡單視為無形資產而采用歷史成本進行計量存在缺陷,以公允價值進行計量更能準確反映碳排放權的價值。

(三)國內外研究綜述

國外學者對碳排放權價值的研究多是圍繞碳排放權現行評估方法展開。由于國際碳排放交易市場的高度金融化以及相關數據的高度可獲性,國外學者大多利用金融模型展開實證分析,通過對比市場交易價格與研究結果,總結出各種有效的分析方法。國內學者的研究稍落后于國外,主要源于國內碳排放權交易市場的起步較晚,致使相關研究受限。研究初期主要依靠國外碳排放權市場價格等經驗數據,對國外案例展開研究討論,并在此基礎上為我國碳排放權市場定價和未來發展帶來啟迪與借鑒;近年來,隨著國內各省市碳排放權交易市場的逐步發展,相關研究成為熱點話題,但關于碳排放權的估值定價問題,國內學者仍然爭論不休,尚未形成統一定論。通過梳理比較現有碳排放權價值評估方法(見表)發現,三大傳統評估方法各有欠缺,期權定價法難以適用于我國的碳排放權價值評估,影子定價法與數理模型法的適用范圍又存在局限性。一個新的碳排放權價值評估模型亟需建立。因此,本文回歸碳產品本身,從碳排放權內在價值角度出發,依托碳資產成本與企業實際效益的關系,構建碳排放權量化模型,并通過案例檢驗該模型的相關性與適用性。

三、碳排放權價值評估模型構建

(一)估值方法

碳排放權是依法取得的向大氣直接或者間接排放溫室氣體的權利。對于主營業務收入大多源于碳產品的火電企業而言,碳排放權是其日常經營必不可少的生產要素。將減排額度平均分配給各大企業,會出現兩種情況:一是污染處理效率高或污染處理成本低的企業可利用減排技術先進等優勢超額完成減排任務,若有剩余的碳排放權可選擇出售以獲取經濟補償;二是污染處理效率低或污染處理成本高的企業則會購買相應的碳排放權以滿足國家規定的碳排放要求,從而規避環境處罰或節省技術設備節能改造支出。可見,碳排放權交易使雙方均從中受益。

依據成本效益原則,為了追求利潤最大化,只有當碳排放權給企業帶來的實際效益大于相關成本時,企業才會做出購買或者出售碳排放權的決策。Peter Letmathe和Sandra Wagner[18] 認為,應綜合運用Putty-Clay模型和Vintage生產函數來計算碳交易活動中的相關成本,并得出影響企業利潤最大化的關鍵因素主要有技術進步、投資時間及排放權交易價格。門明、張秋莉[19] 肯定了Putty-Clay Vintage函數對碳成本核算做出的貢獻,但同時指出該模型存在長期函數難以估計等局限,并據此改進了該模型。因此,本文利用改進后的短期碳生產模型核算碳排放權的相關成本C,根據企業的營業收入與各項成本費用構建企業的利潤函數R,并以國家規定的碳排放總量作為模型的約束條件,從而得出在此約束條件下企業單位碳排放所能產生的邊際效益,即為碳排放權的內在價值。

(二)模型構建

企業當年的利潤總額主要由營業收入扣減相關成本費用后的凈額構成,本文主要研究主營業務收入來源于碳產品的火電企業,因此在計算企業利潤函數時,忽略金額較小且不重要的其他業務收入與成本,并依據變動成本法,將企業成本劃分為變動成本與固定成本分別核算。企業變動成本中包含了與碳排放權相關的成本和其他變動成本。因此,企業年利潤總額計算公式如下:

其中:I表示企業當年與碳排放相關的業務收入;C表示企業當年各項成本費用之和;VC表示變動成本;FC表示固定成本;Pi表示第i件商品的銷售單價;Qi表示第i件商品的銷售量;n表示企業當年生產的商品種類數量;VCc表示與碳排放權相關的變動成本;VCo表示除碳排放權以外的其他所有變動成本之和。

在不考慮長期生產時,企業技術水平、時間價值對與碳排放權相關的變動成本VCc的影響微乎其微。企業短期生產時的VCc主要由三個方面構成:一是企業因日常生產經營活動而超量排放二氧化碳導致的依法繳納的罰金支出;二是超量排放后為規避罰款于碳排放權市場購入額外碳排放權的交易費用;三是企業為節能減排而引入節能技術或是對現有設備進行更新改造的投入支出。因此,與碳排放權相關的變動成本VCc計算公式如下:

其中:Cf表示企業依法繳納的罰金支出;Cb表示企業從交易市場購入額外碳排放權所需的外購成本;Cr表示企業引入減排新技術或舊設備節能改造花費的相關費用;Et表示企業實際減排量;c表示單位更新改造成本。在其他因素保持不變的情況下,本文假設企業為外購新技術、改造舊設備花費的總成本與企業因此而減少的碳排放量之間呈線性關系,則可以將引入減排新技術或舊設備節能改造的成本Cr再次拆分為Et與c的乘積。

企業在短期生產中的技術水平保持不變,在技術改進、設備更新方面的投入效益具有一定的滯后性,對當下企業碳排放量不產生顯著影響。因此,企業的實際碳排放量不得超過國家免費分配、向第三方購買、超量排放之和,即模型的約束條件如下:

其中:ET表示企業實際的碳排放總量;Eg表示國家無償分配給企業的碳排放量;Eb表示企業于碳排放交易市場與第三方交易購入的排放量;Eo表示企業當年超額排放的二氧化碳數量。

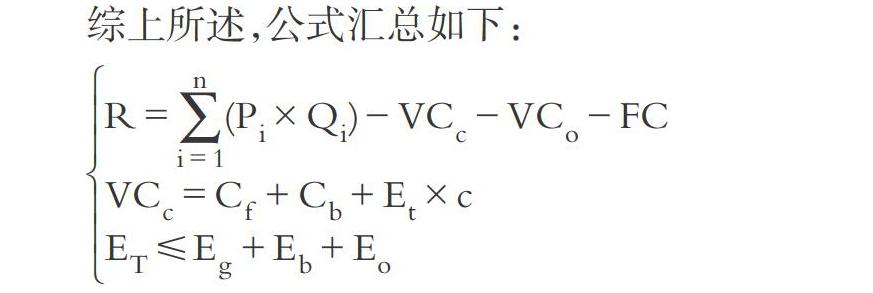

綜上所述,公式匯總如下:

碳排放權的內在價值是指單位碳排放量所能帶給企業的最大效益,即單位碳排放量對企業利潤總額帶來的邊際利潤,因此需求解實際碳排放總量ET對利潤函數R的偏導數。此外,引入調整系數μ表示其他可能影響碳排放權價格的因素,最終得到碳排放權價值評估模型如下:

四、大唐國際碳排放權價值評估

(一)企業碳排放的現狀

為順應國際綠色低碳發展潮流,我國逐步建立了碳排放交易市場。截至2019年6月底,北京、上海、深圳等七大碳排放權交易試點市場累計成交量突破3.3億噸,累計成交金額約71億元,試點范圍內企業的碳排放總量和強度實現“雙下降”。發電行業作為全國碳市場啟動初期唯一被納入的行業,是開展碳排放交易的突破口。根據國際能源署(IEA)公布的數據,2017年中國電力行業碳排放占全國總排放的48.6%,可見電力行業是我國碳排放的主力軍。2016年國務院印發的《“十三五”控制溫室氣體排放工作方案》中要求,2020年大型發電集團單位供電二氧化碳排放需控制在550克二氧化碳/千瓦時以內。大唐國際一直以來積極開展碳管理,在潔凈煤、新能源發電、智能電網、特高壓輸電等低碳電力技術中投入了大量人力、物力、財力。截至2017年,大唐國際清潔能源裝機占比22%,較2012年增長了13.2個百分點。大唐國際作為北京碳排放交易市場最早被納入試點的企業,其煤炭產量、碳排放交易量等經驗數據的可獲得性較高。因此,本文選取大唐國際作為碳排放權價值評估的對象。

(二)排放權價值的確定

1. 利潤函數。大唐國際主要以原煤作為發電燃料。中國煤炭工業協會發布的《2018煤炭行業發展年度報告》顯示,2018年全國煤炭總產量為36.8億噸,同比增長4.5%,全國煤炭消費量同比增長1%。煤炭價格穩中有漲,全年均價為558.5元/噸。根據大唐國際2018年年報,其主營業務收入達9228228.5萬元,其中電力銷售收入8197652.2萬元,占比88.83%,較2017年上升10.82個百分點;主營業務成本達7844655.9萬元,較2017年上升9.6個百分點;2018年平均上網電價為376.76元/兆瓦時,即0.38元/度。國家統計局數據顯示,2018年原煤平均單價為473.3元/噸,較上期上漲3.3元/噸,漲幅為0.7%。

將煤炭成本當做企業與碳排放權相關的變動成本,主要用煤炭單價與煤炭使用量的乘積表示。將電力銷售收入作為企業與碳排放相關的業務收入,主要用電力單價與發電量的乘積表示。國家統計局數據顯示,2018年電廠每單位發電需要標準煤296克,原煤與標準煤的折標系數為0.7143千克標準煤/千克原煤,每單位原煤能夠產出的發電量為k=1000/(296/1000)×0.7143=2413.18(度電/噸原煤)。因此,企業電力銷售收入與變動成本可量化如下:

其中,P表示電價,k表示單位原煤發電量,u表示原煤用量,m表示原煤單價。

與碳排放權相關的變動成本可進一步拆分為三部分,包括超量排碳罰金、碳排放權外購成本、減排技術投入成本。2018年大唐國際并不存在超量排放二氧化碳的現象,反而減少碳排放1984萬噸,所以沒有產生相應的環保罰款,即企業依法繳納的超量排碳罰金Cf=0;企業擁有的碳排放權主要來源于國家無償分配的額度,外購成本Cb可以通過碳排放權交易單價(cb)與交易購入的碳排放量(Eb)的乘積計算得出,比如2018年北京碳排放權交易試點市場累計成交量為5093萬噸,累計成交額為11.8億元,碳排放權交易單價可近似估測為23.17元/噸;減排技術投入成本主要由單位更新改造成本與實際減排量的乘積構成,據秦少俊等[20] 的研究,火電企業二氧化碳減排成本c為234.2元/噸。

綜上,企業2018年的利潤函數為:

2. 二氧化碳排放因子。二氧化碳排放因子是指單位煤炭等燃料所能產生二氧化碳的數量。依照聯合國政府間氣候變化專門委員會(IPCC)最新推出的碳排放測算方法,計算得到原煤的碳排放系數為25.8千克碳/吉焦,原煤的平均低位發熱量為20908千焦/千克,二氧化碳與碳的相對分子質量之比為3.67∶1。本文以EF表示原煤燃燒時的二氧化碳排放因子,CC煤表示原煤燃燒時單位熱值的含碳量,OF煤表示原煤燃燒時的碳氧化率(假設碳氧化率為100%)。原煤燃燒時產生的二氧化碳排放因子可量化為:

大唐國際的發電燃料主要以原煤為主,而二氧化碳的排放量就主要取決于原煤的燃燒量,所以碳排放量可看作原煤二氧化碳排放因子與原煤用量的乘積,即ET=EF×u。因此,將企業的利潤函數改為:

3. 碳排放權價值。按上述公式求解碳排放權價值,即求解碳排放總量ET對利潤函數R的偏導數:

其中:[?Et?ET]和[?Eb?ET]取值范圍為(0,0.1297);調整系數μ受到多方因素的協同作用,本文暫不贅述。

近年來,大唐國際切實貫徹了國家環保部提出的綠色低碳經濟發展理念。截至2018年,大唐國際累計投入415億元用于設備節能及環保治理升級,累計減排二氧化硫68.11萬噸、氮氧化物117.4萬噸,相較于2017年下降了約6.45%和17.31%。根據二者權重得出綜合減排率約為12.97%。 最終,得到大唐碳排放權價值的取值范圍為(190.75,224.13)。

大唐國際坐落于北京市,碳排放交易市場較為穩定、活躍。根據智研數據研究中心2018年發布的《2018 ~ 2024年中國清潔能源行業發展分析及前景策略研究報告》,目前國內清潔能源發展項目的成交價格在23 ~ 27歐元之間浮動,按2018年12月的匯率換算得到的取值范圍為[179.98,211.28],與本文計算得到的結果較接近。綜合考慮經濟形勢的變化、能源價格的浮動及減排成本的變動等因素,該價值評估方法具有一定的合理性。當經濟形勢惡化時,能源的價格便會相應上漲,企業在很大程度上會減少能源的購買,從而減少溫室氣體的排放。當二氧化碳等溫室氣體排放量減少時,企業的減排難度也隨之增大。此外,碳排放權還源于政府的無償分配,由于大唐國際受到國家碳排放權政策的支持,其減排成本得到了進一步的縮減,進而使其生產成本大幅度降低。所以,大唐國際的碳排放權價值處于目前國內清潔能源發展項目的成交價格區間內是合理的。

五、結語

我國碳排放交易市場逐步活躍,交易量與交易額均有較大增加,但仍存在著交易不穩定、交易價格波動較大、排污收費標準較低、數據透明度和準確度不足等問題。只有穩定的價格才能培育健康的市場[21] ,碳排放交易市場的健康持續發展離不開明確的碳排放權定價機制,亟待建立一個切實可行的價值評估模型。由于碳排放權存在不具有實物形態、可帶來經濟利益流入、未來現金流具有較強波動性等特征,本文將其劃分為無形資產[22] 。在梳理歸納、評價分析現有資產評估方法的基礎上,本文基于改進后的Putty-Clay Vintage短期碳生產模型計算碳排放權的相關成本,根據企業與碳排放權相關的營業收入與成本確定利潤函數,并以國家規定的企業碳排放總量作為約束條件,最終求得的單位碳排放所產生的邊際利潤即為碳排放權的內在價值。接著,本文選取大唐國際作為實務案例,驗證了本文碳排放權價值模型的合理性,以同期國內清潔能源發展項目成交價格的波動區間為限,檢驗了模型計算結果的可行性。結果表明這種方法是可行、適用并有利于操作的。

本文在構建碳排放權價值評估模型時,因碳排放交易市場尚未成熟以及案例公司環境數據披露的局限性,無法獲取市場具體、詳實的交易數據和案例公司完整、充分的內部數據,在計算時作了一定假設,簡化了計算公式,故而最終結果與真實情況之間可能存在些許差距。因此,在未來研究過程中可以通過細化利潤函數中的收入與成本,使得利潤函數公式更具準確性。同時,在實際評估中,要充分考慮其他可能影響碳排放權價格的因素,諸如爐渣等廢物的循環利用率等,改進該價值評估模型以適應日趨成熟的碳交易市場,使碳排放權定價機制更具合理性。此外,隨著我國碳交易市場的日趨成熟,碳排放權除了具備無形資產的特征,很可能會逐步展現金融資產的屬性。本文的價值評估模型只針對劃分為無形資產的碳排放權,要適應日新月異、不斷變化的碳交易市場,還需對價值評估模型加以改進和完善。

【 主 要 參 考 文 獻 】

[ 1 ]? ?Fehr M., Hinz J., et al.. Quantitative approach to carbon price risk modeling[R].Institute of Operations Research,ETH,Zurich,2006.

[ 2 ]? ?Carolyn Fezzi, Derek Bunn. Structural interactions of European carbon trading and energy prices[ J].The Journal of Energy Markets,2009(4):53 ~ 69.

[ 3 ]? ?Liao One Chen. Average shadow price and equilibrium price: A case study of tradable pollution permit markets[ J].European Journal of?Operational Research,2009(196):1207 ~ 1213.

[ 4 ]? ?Chevallier J.. Carbon futures and macroeconomic risk factors:A view from the EU ETS[ J].Energy Ficonomics,2009(4):614 ~ 625.

[ 5 ]? ?Schwartz E. S., Mark Moon. Rational pricing of internet companies revisited[ J].The Financial Review,2011(36):7 ~ 26.

[ 6 ]? ?Aatola Piia,Ollikainen Markku,Toppinen Anne. Price determination in the EUETS market: Theory and econometric analysis with market?fundamentals[ J].Energy Economics. 2013(36):380 ~ 395.

[ 7 ]? ?Atsalakis. Using computational intelligence to forecast carbon prices[ J].Applied Soft Computing,2016(43):107 ~ 116.

[ 8 ]? ?胡民.排污權定價的影子價格模型分析[ J].價格月刊,2007(2):19 ~ 22.

[ 9 ]? ?林云華.排污權影子價格模型的分析及啟示[ J].環境科學與管理,2009(2):16 ~ 19.

[10]? ?張立君.期權定價模型在碳排放權評估中的應用研究[D].北京:北京交通大學,2014.

[11]? ?錢潔園,梁飛媛.評估行業開展碳資產評估的思考[ J].財會研究,2014(8):79 ~ 80.

[12]? ?山敬宇,許振成.期權方法的排污權定價政策選擇對異質企業行為影響初探[ J].新經濟,2014(22):18 ~ 21.

[13]? ?張志紅,戚杰.資產評估視角下碳排放權的“資產觀”研究[ J].經濟與管理評論,2015(5):58 ~ 65.

[14]? ?代春艷,周艷玲.基于實物期權的垃圾焚燒發電CCER項目投資價值評估研究[ J].生態經濟,2016(4):123 ~ 127.

[15]? ?李鄧杰,宋夏云.我國碳排放權價值評估模式研究與應用——以浙能電力(600023)為例[ J].中國資產評估,2018(6):20 ~ 24.

[16]? ?閆華紅,黃穎.我國試點企業碳排放權會計核算問題探微[ J].財會月刊,2016(25):12 ~ 15.

[17]? ?袁廣達,王子悅.碳排放權的具體資產屬性與業務處理會計模式[ J].會計之友,2018(2):11 ~ 16.

[18]? ?Peter Letmathe, Sandra Wagner. Optimal strategies for emissions trading in a Putty-Clay Vintage model[ J].Emissions Trading and Business,2006(2):91 ~ 104.

[19]? ?門明,張秋莉.碳交易生產模型述評及應用探討[ J].國際商務(對外經濟貿易大學學報),2010(6):44 ~ 51.

[20]? ?秦少俊,張文奎,尹海濤.上海市火電企業二氧化碳減排成本估算——基于產出距離函數方法[ J].工程管理學報,2011(6):704 ~ 708.

[21]? ?沈劍飛,伊靜.我國碳排放權定價機制研究——基于碳排放權內在價值的分析[ J].價格理論與實踐,2015(7):37 ~ 39.

[22]? ?李博,馬仙.低碳經濟下碳排放交易的會計處理規范發展述評[A].中國會計學會環境會計專業委員會2014學術年會論文集[C].北京:中國會計學會環境會計專業委員會,2014.