知識產權云交易信用風險傳染過程探析

2020-05-11 19:07:21夏軼群蘇洪銳

財會月刊·上半月 2020年4期

夏軼群 蘇洪銳

【摘要】在分析知識產權云交易系統信用風險結構和風險因素的基礎上,解析知識產權云交易系統信任機制中主體結構及相關關系,構建知識產權云交易信用風險傳播過程模型,探索知識產權云交易信用風險的傳播路徑以及參數敏感性。結果表明:第三方機構在系統中的干涉作用可使得遭受風險的產權權利方數量減少,解除風險的產權權利方數量增多;第三方機構降低法律風險力度系數或降低擔保風險力度系數的增加,可使得遭受風險的產權權利方數量減少。因此,第三方機構應該努力完善自身建設、加強信息公開、做好知識產權知識的宣傳和引導工作。

【關鍵詞】知識產權;云交易;信用風險;風險傳染;SIRS模型

【中圖分類號】F204? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)07-0141-7

一、引言

隨著物聯網、云技術的快速發展,大數據時代已經到來,大數據研究逐漸成為科技、經濟、社會等各領域關注的焦點,諸多國家已經將大數據研究上升到國家戰略層面。2016年大數據產業進入成熟期,不但自身已發展成為規模龐大的新興產業,并且有望在“十三五”期間帶動市場規模達萬億之巨的互聯網服務業轉型。此外,我國提出了“數據強國、數據興國”的國家大數據戰略,以及國家大數據信息資源“云”思路。在這樣的背景下,知識產權交易的發展模式正朝著“云共享”的方向發展,基于云共享服務模式,必然衍生出“云交易”這種新型的知識產權融資模式。

知識產權云交易(主要包括技術專利、軟件版權等)是一種基于互聯網邏輯和大數據思維,整合分散的知識、技術、人力、知識產權融資服務、知識產權戰略管理服務、知識產權法律服務等資源,實現技術知識鏈的自適應生長,促進個人和組織技術創新能力提升,用戶在共享技術專利和軟件版權的同時,兼顧技術知識產權排他性利益保護和整體性社會公共福利提升的整合性知識產權生態系統服務模式。在知識產權云交易生態系統中,多方利益主體呈現出新的關系,交易信用也呈現出新的特征,因此針對其信用風險和信任機制的研究是必要且重要的。

二、現有研究綜述

在大數據背景下,傳統知識產權融資模式正面臨知識產權云交易模式的挑戰,前者存在的交易效率低、信息滯后等問題正阻礙其發展,而后者促使知識、技術、資本、服務等以互聯網連接和共享為基礎的新方式發生新的關聯,并且以更低的成本迅速催生新技術、新產品、新創意[1] 。大數據背景下的云交易模式雖然有助于迅速整合分散的知識、技術、人力,但也更容易引發破壞交易規則及惡意使用的行為[2] 。

從風險事件角度來看,Hsu等[3] 指出信息采集、信息搜索、信息交互邏輯是構建云交易平臺的重要基礎。Boiko和Shendryk[4] 提供了一種“危險群體識別”的信息安全解決方案。復雜信息系統安全事件存在一個系統演化過程,Zhang等[5] 對這一過程的運行機理進行了研究,建立了風險感知、風險視角、風險響應、風險通信四大狀態變量的原因樹模型。Xin等[6] 基于一種虛擬拓撲重構的信息安全事件演化機制,研究系統超負荷的自適應性機理,并應用Rollout啟發式優化算法提高解決方案的質量。恰當的數據分析與處理方法能提高實時數據和歷史數據的價值,有利于知識的擴散,但數據采集、聚合、融合和集成等中間處理步驟可能會帶來大量的隱私泄露、信息惡意使用、系統負載超額等安全風險[7] 。一些安全系統利用增加執行冗余功能來保證系統安全,但效果并不理想[8] 。Barton等[9] 、曹萍等[10] 指出,系統信息安全事件管理是技術知識產權云共享面臨的重要運營風險之一, 會影響信息的價值評估,從而影響其交易價格。

從風險傳染角度來看,劉志雄[11] 基于利益相關者理論,深入探討了社會資本對信用風險的傳染和抑制作用。劉兢軼等[12] 通過建立供應鏈金融模式下中小企業信用風險評價指標體系,驗證了中小企業的盈利能力、償債能力及核心企業信用水平會顯著影響其信用風險評級。趙志明等[13] 考慮信息滯后和信息不對稱兩種情況,應用風險中性定價原理和最優停時理論,研究了信任風險遺留問題。

當前,針對大數據下知識產權云交易的信用風險傳染、風險事件演化、風險因素相關關系等問題的研究亟待進一步的深入。因此,本文在分析知識產權云交易系統信用風險結構和風險因素的基礎上,解析知識產權云交易系統中主體構成及其相互作用關系,并探討知識產權云交易信用風險的傳染路徑以及信任機制的優化。

三、知識產權云交易系統參與主體及信用風險要素

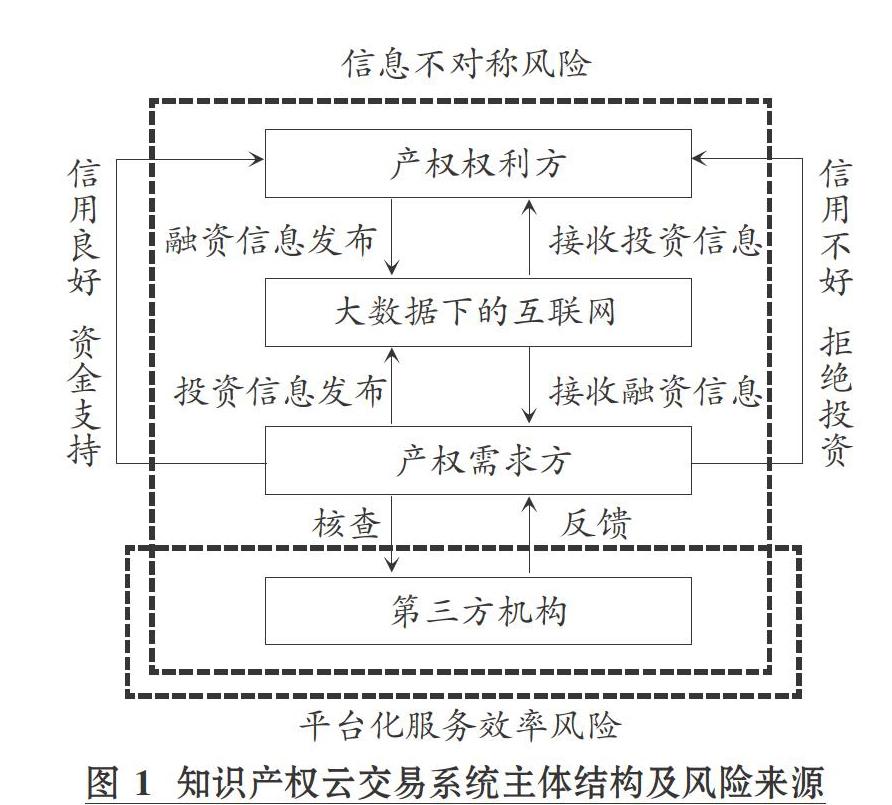

1. 系統參與主體。知識產權云交易系統參與主體主要有以下四方:一是產權權利方,其通過互聯網發布融資信息,并接收產權需求方發布的投資信息。二是產權需求方,其通過互聯網發布投資信息,并接收產權權利方發布的融資信息。三是大數據下的互聯網,互聯網通過匹配系統內已有的信息,使產權權利方和產權需求方在信任彼此的情況下進行投融資交易。四是第三方機構,包括擔保機構、評估機構、大數據平臺服務機構和金融機構,對于任何一項交易,產權需求方是手持資金的謹慎自然人,其必定是經過一定的核查后才判斷是否進行投資的,而在知識產權融資的核查中需要第三方機構的支持。知識產權云交易系統主體結構如圖1所示。

2. 系統信用風險的來源及主要風險要素。系統信用風險主要來自以下兩個方面:一是大數據下的互聯網、產權權利方、產權需求方之間的信息不對稱;二是第三方機構的平臺化服務效率風險。后者的風險結果導向會加劇前者風險的嚴重程度。

由圖1可知,知識產權云交易信用風險有兩個主要關聯體系:一是信息對稱體系,主要表現為產權權利方、產權需求方在面向大數據下的互聯網時,發布、接收信息時的信息質量,系統內部的信息對稱性會直接影響系統的正常運作效率。二是評估、監管、服務機制體系,在這個體系中,第三方機構對產權權利方、大數據下的互聯網、產權需求方分別起到了評估、監管、服務的作用,而對其他第三方機構的作用會間接影響這三方主體間的信息對稱性。可見,知識產權云交易信用風險要素主要有:

(1)信息不對稱風險。由于不同的企業實際情況不同,其知識產權的評估結果也因第三方機構和人員的水平不同而不太相同,導致企業融資信息不對稱,使得出資方接收到的融資信息也不太相同,進而導致平臺服務效率低下。

(2)評估風險。在進行知識產權質押融資業務之前,需要對企業的質押物進行評估,由此會帶來評估主體、評估方法及評估客體等風險。評估機構的資質、工作人員業務技能與職業素養等,都會影響評估結果;對待不同的評估客體,采取的評估方法也會存在差異,因此評估方法的選擇也非常重要。

(3)市場風險。市場環境的變化必然會影響企業的發展。地區經濟發展程度是企業所處環境質量的決定因素之一,地區經濟的發展會給企業帶來更多的發展機會;產權交易市場狀況、市場利率穩定性及通貨膨脹也會影響企業的發展。這些因素均可能使企業的知識產權價值發生變化,進而影響知識產權質押融資業務的開展。

(4)政治與法律風險。政府作為知識產權交易的間接參與者,一方面會主動引導和服務知識產權交易事業的良性發展,另一方面又可能迫于公眾與利益團體的壓力或自身戰略決策的考量,給總體的、單項的或局部的知識產權交易設置政治性障礙。政局的變動、稅收政策的調整、產業重點領域的更替、交易流程規則的改變等均會對知識產權交易產生直接沖擊;人力資源管理政策、文化教育政策的調整則可能對知識產權交易產生間接沖擊。

此外,伴隨著相關法律法規的立、改、廢,原有的交易范式會被打破,從而影響當期或預期的知識產權交易。而且,國際知識產權制度、相關交易規則(如國際專利轉讓、許可貿易規則)的變動,勢必作用于國際知識產權微觀交易環節,進而影響國內知識產權交易。

(5)社會與交易媒介風險。缺乏知識產權保護意識、剽竊之風盛行、大罷工、騷亂等社會不良因素均會對知識產權交易產生負面影響。在多數情形下,知識產權云交易的實現需要中介代理等媒介的幫助,因此媒介機構的狀況與知識產權云交易風險具有相關性。除了出讓方、受讓方選擇交易媒介本身具有風險性,媒介選擇后還可能出現“代理博弈”,即委托—代理風險。

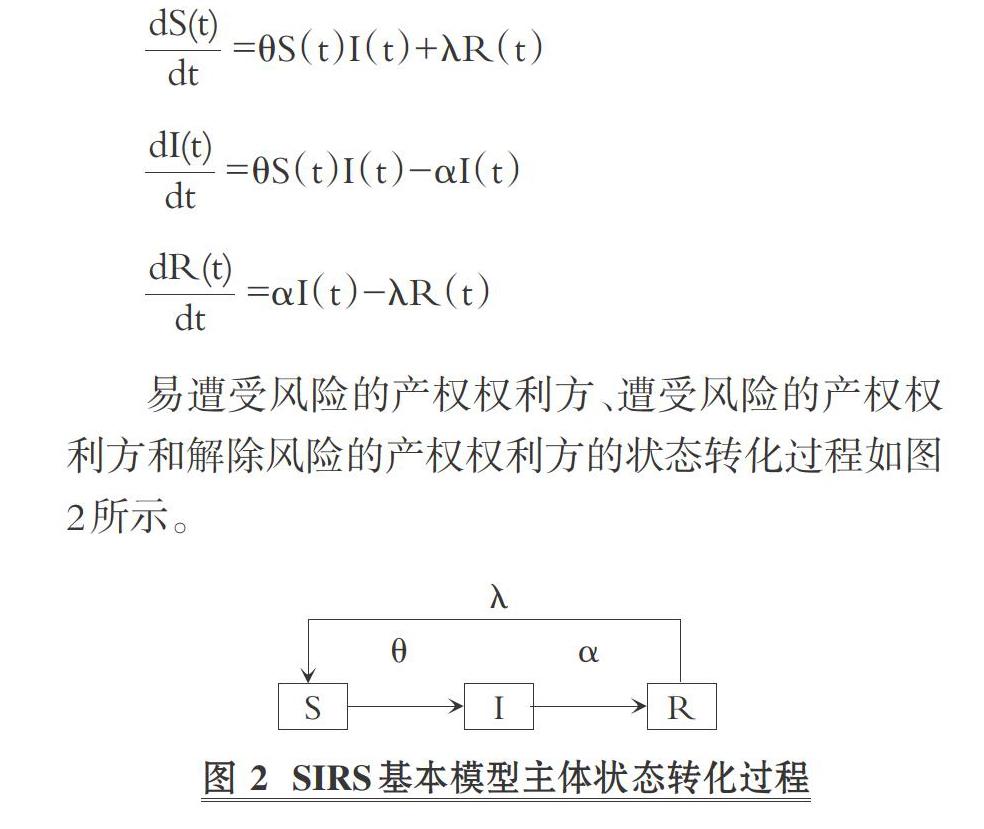

四、信用風險傳染SIRS基本模型

基于系統動力學SIRS基本模型,設定知識產權云交易信用風險結構性參數:S表示易遭受風險的產權權利方,I表示遭受風險的產權權利方,R表示解除風險的產權權利方,θ表示綜合風險率,α表示解除風險率,λ表示再次遭受風險系數。知識產權云交易信用風險傳染的SIRS基本模型可表示為:

[dS(t)dt]=θS(t)I(t)+λR(t)

[dI(t)dt]=θS(t)I(t)-αI(t)

[dR(t)dt]=αI(t)-λR(t)

易遭受風險的產權權利方、遭受風險的產權權利方和解除風險的產權權利方的狀態轉化過程如圖2所示。

五、信用風險傳染過程

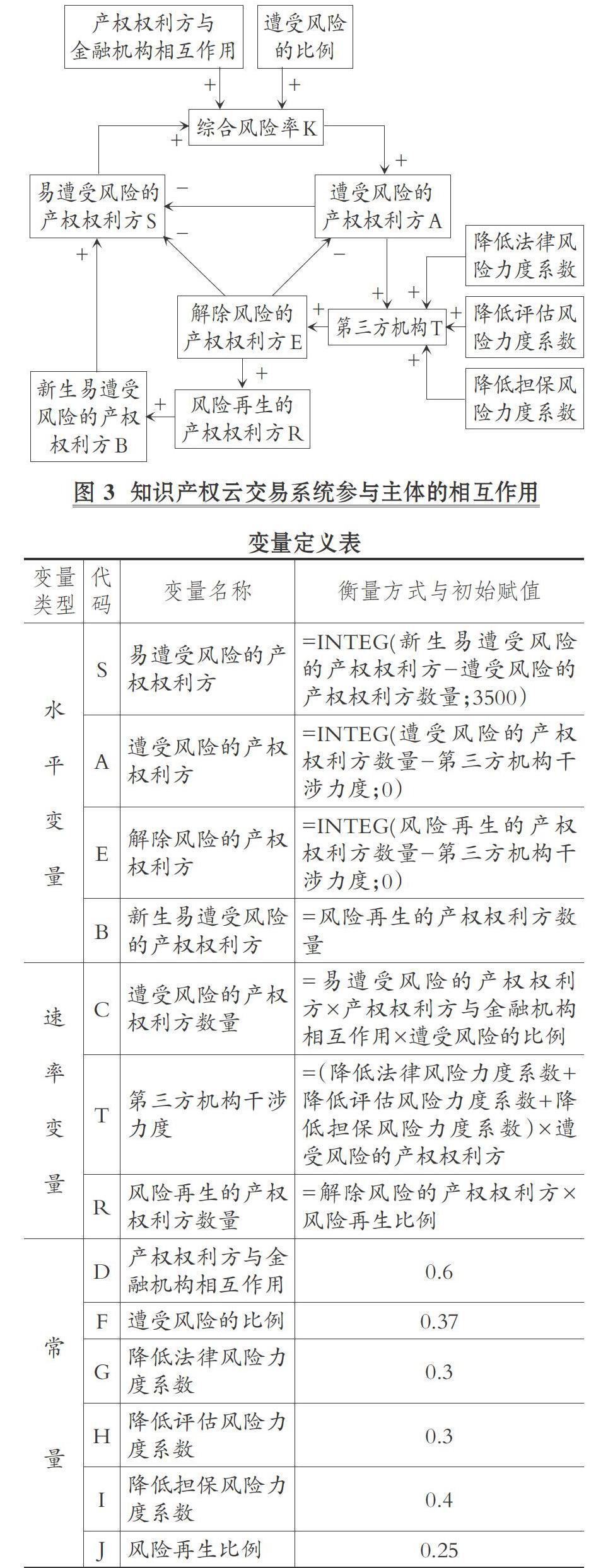

在知識產權云交易生態中,參與主體包括易遭受風險的產權權利方、遭受風險的產權權利方、解除風險的產權權利方、風險再生的產權權利方、第三方機構。在SIRS基本模型中,這五個主體之間不是單一的線性關系而是動態的多線性相互作用關系,如圖3所示,模型中涉及的變量及其說明如表所示。

圖3中存在一個正反饋回路(用“+”表示):S→K→A→T→E→R→B→S,即:隨著易遭受風險的融資企業(產權權利方)的增多,其遭受風險的概率就越大,相應遭受風險的融資企業增長速率也越快;當遭受知識產權風險的融資企業數量達到一定程度時,第三方機構便會采取一定的措施加以控制,在其定向引導下,解除風險的融資企業逐漸增加,這些企業雖然暫時具有一定的免疫力,但是仍存在再次遭受風險的可能,因此風險再生的融資企業數量會逐步增多,依次造成新生易遭受風險的融資企業、易遭受風險的融資企業數量相應增多。

圖3中還存在如下負反饋回路(用“-”表示):①S→K→A→S,即:隨著易遭受風險的產權權利方的增多,綜合風險率上升,導致一部分易遭受風險的產權權利方變為遭受風險的產權權利方,總體的易遭受風險的產權權利方減少。②S→K→A→T→E→S,即:隨著易遭受風險的產權權利方的增多,綜合風險率上升,導致遭受風險的產權權利方增加,當其數量增加到一定程度時,第三方機構會采取一定的控制措施,使得解除風險的產權權利方增多,由于在一個封閉環境內系統主體數量是守恒的,因此易遭受風險的產權權利方會相應減少。③A→T→E→A,即:隨著遭受風險的產權權利方的增多,在第三方機構的控制下,一部分遭受風險的產權權利方變為解除風險的產權權利方,總體的遭受風險的產權權利方減少。

六、敏感性分析

易遭受風險的產權權利方數量由初始易遭受風險的產權權利方數量、新生易遭受風險的產權權利方數量和遭受風險的產權權利方數量共同決定;遭受風險的產權權利方數量由易遭受風險的產權權利方數量、產權權利方與金融機構相互作用、遭受風險的比例和第三方機構干涉力度共同決定;第三方機構干涉力度由降低法律風險力度系數、降低評估風險力度系數、降低擔保風險力度系數共同決定;解除風險的產權權利方數量由第三方機構干涉力度和風險再生的產權權利方數量共同決定;風險再生的產權權利方數量由解除風險的產權權利方數量和風險再生比例共同決定。

遭受風險的產權權利方和解除風險的產權權利方這兩個水平變量的數值直接反映了SIRS模型的運作強度,且易遭受風險的產權權利方初始賦值、產權權利方與金融機構相互作用、遭受風險的比例、降低法律風險力度系數、降低評估風險力度系數、降低擔保風險力度系數和風險再生比例這幾個常量在SIRS模型中起著重要作用。

1. 易遭受風險的產權權利方初始賦值對系統運作的影響。將易遭受風險的產權權利方初始賦值3500(Current1)分別減少到1500(Current2)和增加到4500(Current3),則遭受風險的產權權利方與解除風險的產權權利方數量變化如圖4所示。

由圖4可知,不管初始賦值如何變化,遭受風險的產權權利方數量隨著時間的推移波動幅度都變小了,信息項在第5天達到最高點,在第10天達到最低點,又在第17天達到極大值點,在第21天后呈現平緩狀態。對于解除風險的產權權利方而言,同樣不管初始賦值如何變化,信息項隨著時間的推移波動幅度都變小了,在第7天達到最高點,在第13天達到最低點,然后慢慢呈現平緩狀態。

現實中上述情形表現為:易遭受風險的產權權利方數量增加,會導致遭受風險的產權權利方和解除風險的產權權利方數量分別相對增加,但是后者增加的數量明顯高于前者;由于系統具有自調節、自恢復能力,遭受風險與解除風險的產權權利方數量都是達到最高值后下降至最低值,再增加至極大值,最后趨于平穩,但前者的波動幅度大于后者。

2. 產權權利方與金融機構相互作用對系統運作的影響。產權權利方與金融機構相互作用表示在系統中隨機的兩個信息載體的交互作用的發生概率,將該變量的賦值0.6(Current0)分別減少到0.3(Current1)和增加到0.8(Current2),則遭受風險的產權權利方與解除風險的產權權利方數量變化如圖5所示。

由圖5可知,對于遭受風險的產權權利方而言,其圖形的波動幅度與賦值正相關。當賦值為0.3時,在第7天信息項達到第一個峰值,然后隨著時間的推移,圖形震蕩幅度越來越小,且峰值也不斷減小;當賦值為0.6時,在第5天信息項達到第一個峰值,且每一個對應峰值始終是三個賦值條件下的最大值,在第9天達到第一個峰谷,也即最小值。對于解除風險的產權權利方而言,圖形整體形狀和趨勢與遭受風險的產權權利方圖形相似,但其峰值更高,且達到峰值的時間延遲了。

現實中上述情形表現為:產權權利方與金融機構相互作用與遭受風險的產權權利方數量、解除風險的產權權利方數量正相關,第三方機構的介入可以降低風險發生的概率;相對于遭受風險的產權權利方,解除風險的產權權利方數量的增減有延遲效果,這是因為遭受風險的產權權利方對于解除風險的產權權利方有直接的作用關系,且系統內的遭受風險的產權權利方數量達到飽和后,解除風險的產權權利方數量便會開始增加。

3. 遭受風險的比例對系統運作的影響。將遭受風險的比例的賦值0.37(Current0)分別減少到0.2(Current1)和增加到0.42(Current2),則遭受風險的產權權利方與解除風險的產權權利方數量變化如圖6所示。

由圖6可知,對于遭受風險的產權權利方而言,由于賦值為0.37和0.42的差距較小,兩種情況下的圖形差別較小,但可以看出賦值為0.37的圖形相較于賦值為0.42的圖形稍微右移,大約在第4天達到第一個峰值,在第9天達到第一個峰谷;當賦值為0.2時,圖形的右移幅度較大,在第5天達到第一個峰值。對于解除風險的產權權利方而言,圖形整體形狀和趨勢與遭受風險的產權權利方的圖形相似,但其峰值均更高,且達到峰值的時間稍有延遲。

現實中上述情形表現為:遭受風險的比例直接關系到遭受風險的產權權利方數量變化,遭受風險的比例越大,產權權利方便越容易被感染,解除風險的產權權利方數量也會因為遭受風險的比例增大而增加,且相比產權權利方與金融機構相互作用,遭受風險的比例與遭受風險的產權權利方數量的直接相關性更大。

4. 第三方機構降低法律、評估、擔保風險力度系數對系統運作的影響。將降低法律風險力度系數的賦值0.3(Current0)分別減少到0.15(Current1)和增加到0.45(Current2),則遭受風險的產權權利方與解除風險的產權權利方數量變化如圖7所示。

由圖7可知,對于遭受風險的產權權利方而言,隨著賦值的增大,圖形的波動幅度減小,峰值也相應減小,但達到峰值、峰谷的時間點基本一致,在第5天達到第一個峰值,在第17天達到第二個峰值,且峰值逐漸變小,圖形的波動幅度也越來越小,逐漸趨于平緩。對于解除風險的產權權利方而言,整體來說,賦值對圖形的影響力度較小,隨著賦值的增大,圖形的波動幅度大小相同,在第7天達到第一個峰值,在第20~30天圖形逐漸趨于平緩。

將降低評估風險力度系數的賦值0.3分別減少到0.15和增加到0.45,將降低擔保風險力度系數的賦值0.4分別減少到0.2和增加到0.6,得到的效果圖均與圖7相似,因此不再贅述。

現實中上述情形表現為:第三方機構降低其對系統運作中的法律、擔保、評估作用,對于遭受風險的產權權利方的效果是最明顯的,直接影響企業遭受風險的概率;解除風險的產權權利方數量雖有變化且時間延后,但差異不明顯,這說明在系統內遭受風險的產權權利方數量達到最高,即達到飽和后,解除風險的產權權利方數量便不再受第三方機構作用的干擾。

5. 風險再生比例對系統運作的影響。將風險再生比例的賦值0.25(Current0)分別減少到0.1(Current1)和增加到0.45(Current2),則遭受風險的產權權利方與解除風險的產權權利方數量變化如圖8所示。

由圖8可知,對于遭受風險的產權權利方而言,隨著賦值的增大,圖形的波動幅度逐漸減小,且峰值相應增大,在第0 ~ 4天三種賦值情況下的圖形是一致的。當賦值為0.25時,在第11天到達第一個峰谷,此后圖形逐漸趨于平緩;當賦值為0.45時,在第9天下降到0.8K后圖形便逐漸趨于平緩;當賦值為0.1時,在第11天到達第一個峰谷,且在前30天內圖形還沒趨于平緩。對于解除風險的產權權利方而言,隨著賦值的增大,圖形的波動幅度逐漸減小,且峰值也相應減小,但到達峰值、峰谷的時間點基本一致,當賦值為0.45時,圖形從第9天開始逐漸趨于平緩。

現實中上述情形表現為:風險再生比例與系統內解除風險的產權權利方數量呈負相關關系,與遭受風險的產權權利方呈正相關關系,風險再生比例的提高直接導致產權權利方再次遭受風險的概率增加,對于解除風險的產權權利方而言,由于遭受風險的產權權利方數量增加,不僅使得其在系統未飽和狀態下數量增加,而且使得原來本應解除風險的產權權利方未解除風險的概率增加,綜合二者,遭受風險的產權權利方數量雙倍增加。

七、總結

本文分析了知識產權云交易系統中參與主體的構成及其關系,并借助系統動力學原理和工具,構建知識產權云交易信用風險傳染模型,進而研究知識產權云交易信用風險的傳播路徑以及參數敏感性。基于上述研究,本文得到如下結論,并針對大數據背景下我國知識產權云交易模式信用風險調控及信任機制優化提出相關建議:

產權權利方與金融機構相互作用或遭受風險的比例的增加,可以直接使遭受風險的產權權利方數量減少、解除風險的產權權利方數量增加。因此,若要減少遭受風險的產權權利方,第三方機構應借助媒體等加大宣傳力度,使大數據下知識產權云交易過程中的每一方主體對各類知識產權的法律保護基礎知識都具有一定的了解,并促進其參與知識產權云交易的積極性,從而提高用戶在知識產權云交易中與金融機構的相互作用次數,進而降低用戶遭受融資風險的比例,間接地使遭受知識產權風險的產權權利方數量減少,從而使第三方機構能夠有效控制融資網絡中的信息交錯影響。

第三方機構降低法律風險力度系數的增加,可以直接使遭受知識產權風險的產權權利方數量減少。這就要求第三方機構在政府的引導下加強自身建設,提高信息透明度,完善法律法規,加強對權利的監督和約束。

第三方機構降低擔保風險力度系數的增加,可以使遭受知識產權風險的產權權利方數量減少。因此,第三方機構在應對突發事件時,要能夠在第一時間響應并做好管控引導工作,及時調查事件原因并公開實情,采取有效措施,做好善后處理,防止事態的惡化。

易遭受風險的產權權利方數量、遭受風險的比例、風險再生比例的降低,均可以有效減少遭受風險的產權權利方數量,從而使較多主體處于解除風險的狀態。如果能夠有效阻止產權權利方遭受風險的信息或事態傳播,遭受風險的范圍就會大大縮小,這就要求第三方機構加強信息公開,倡導積極向上的精神文化,建立有效的知識產權云交易秩序。

【 主 要 參 考 文 獻 】

[ 1 ]? ?Dusse F., Júnior P. S., Alves A. T., et al.. Information visualization for emergency management:A systematic mapping study[ J].Expert?Systems with Applications,2016(1):424 ~ 437.

[ 2 ]? ?Alzahrani B. A., Reed M. J., Riihij?rvi J., et al.. Scalability of information centric networking using mediated topology management[ J].Journal of Network and Computer Applications,2015(4):126 ~ 133.

[ 3 ]? ?Hsu J. S., Chu T. H., Lin T. C.,et al.. Coping knowledge boundaries between information system and business disciplines:An intellectual?capital perspective[ J].Information & Management,2014(2):283 ~ 295.

[ 4 ]? ?Boiko B., Shendryk V.. System integration and security of information systems[ J].Procedia Computer Science,2017(104):35 ~ 42.

[ 5 ]? ?Zhang M. G.,Wang X. D., Mannan M. S.,et al.. A system dynamics model for risk perception of lay people in communication regarding?risk of chemical incident[ J].Journal of Loss Prevention in the Process Industries,2017(50):101 ~ 111.

[ 6 ]? ?Xin Y. F., Shayman M., La R. J.,et al.. Reconfiguration of survivable IP over WDM networks[ J].Optical Switching and Networking,2016(7):93 ~ 100.

[ 7 ]? ?Madaan N., Ahad M. A., Sastry S. M.. Data integration in IoT ecosystem: Information linkage as a privacy threat[ J].Computer Law &?Security Review,2018(2):125 ~ 133.

[ 8 ]? ?Hong L. Jeff, Juneja Sandeep, Luo Jun. Estimating sensitivities of portfolio credit risk using Monte Carlo[ J].Informs Journal on Computing,2014(4):848 ~ 865.

[ 9 ]? ?Barton K. A., Tejay G., Lane M., et al.. Information system security commitment:A study of external influences on senior management[ J].?Computers & Security,2016(6):9 ~ 25.

[10]? ?曹萍,張劍,熊焰.高技術產業安全影響因素的實證研究[ J].管理評論,2017(12):50 ~ 61.

[11]? ?劉志雄.企業社會責任、社會資本與信用風險傳染研究——基于利益相關者理論的分析[ J].江蘇社會科學,2019(6):66 ~ 72.

[12]? ?劉兢軼,王彧婧,王靜思.供應鏈金融模式下中小企業信用風險評價體系構建[ J].金融發展研究,2019(11):63 ~ 67.

[13]? ?趙志明,李莎莎.不完全信息下或有資本的定價與債券信用價差研究[ J].系統工程理論與實踐,2018(12):3010 ~ 3020.