房地產業擠出制造業了嗎?

2020-05-19 15:22:15吳蕾

金融理論探索 2020年2期

吳蕾

摘? ?要:制造業是實體經濟的主體,如今房地產行業的繁榮不僅阻礙了制造業的發展,也造成大量資金出現了結構性錯配。利用2006—2017年我國35個大中城市面板數據,運用系統GMM方法分析房地產行業的信貸規模對制造業的影響,結果顯示:總體而言,房地產行業信貸規模對制造業存在一定的擠出效應,擠出系數為0.061;分區域來看,在二三線城市中房地產行業信貸規模對制造業也存在擠出效應,擠出系數為0.083,但在一線城市中卻呈現出一定的加速效應;隨著經濟周期的變化,房地產行業信貸規模對制造業的擠出效應逐漸減少。因此,要規范金融市場和房地產市場發展秩序,逐漸消除制造業發展的融資制約,促進制造業和房地產業協調發展。

關? 鍵? 詞:房地產行業;制造業;信貸規模;擠出效應;擠出系數

中圖分類號:F830? ? ? 文獻標識碼:A? ? ? 文章編號:2096-2517(2020)02-0020-12

DOI:10.16620/j.cnki.jrjy.2020.02.003

一、引言

投資作為拉動經濟增長的“三架馬車”之一,在通過銀行等金融機構投放信貸資金至各個行業,從而拉動經濟增長。近年來,房地產行業成為我國經濟增長的重要力量, 吸引了社會大量資金流入,銀行信貸資金也偏向房地產行業。 根據2008—2017年工農中建四大行貸款結構數據分析, 十年內,四大行累計投放貸款規模為252.76萬億元, 其中個人住房貸款規模為68.84萬億元,占比27%,制造業貸款49.34萬億元,占比為19%,個人住房貸款獲得的資金遠遠超過制造業。2018年,6家國有大型銀行新增貸款總額為51? 305.59億元, 個人貸款增加31? 180.04億元,占比六成,其中個人住房貸款增加了25? 338.96億元,占全部新增貸款將近一半。與對房地產行業的“青睞”不同,國有銀行對制造業貸款的占比逐漸下降, 呈現收縮態勢,其中建設銀行制造業貸款金額從2017年的11? 783.73億元下降至2018年的10? 923.69億元, 減少了860.04億元①。在“中國制造2025”的行動綱領下,制造業轉型升級被提上日程,但是由于實體經濟中產業發展不平衡,導致資源出現錯配。居高不下的房價使得房地產市場發展膨脹,吸引越來越多的資金流入,投機現象頻繁,嚴重影響到制造業的發展。所以正確發展房地產市場,為制造業發展開辟“綠色通道”顯得格外重要。

在中國的各種投融資安排中,銀行信貸一直是產業發展所需資金的重要來源。房地產行業的快速發展使企業獲利豐厚并吸引了大量資金流入房地產行業,使得非房地產領域的企業特別是制造業企業在獲得稀缺的信貸資源后,并沒有將其投入到制造業生產中,反而大量投入到房地產行業。房地產行業集聚大量資金后,市場并沒有趨于飽和,仍然有大量資金流入。無論是銀行還是其他金融機構都傾向于將資金貸給房地產企業,使得制造業產業發展停滯不前。這種貸款結構能否將資金配置到最有效率的行業,對中國提出的“中國制造2025”時期的產業結構調整起著至關重要的作用。因此,本文深入分析偏向房地產行業的信貸結構對制造業調整的影響,既是完善現行信貸政策的現實需要,更是促進制造業轉型升級,實現制造強國戰略目標的關鍵。

二、文獻綜述

目前國內有大量研究房地產業與制造業關系的文獻,一般認為房地產市場的繁榮吸引了大量生產要素流向房地產業,阻礙了制造業的發展[1-3],但也存在不同的觀點,認為房地產行業通過發揮聯動效應能夠帶動鋼鐵、水泥、建材等其他制造業的發展[4-8]。鞠方等(2017)認為房地產市場的繁榮最終歸于房價的上漲, 房價的攀升帶來的財富效應,對我國居民消費和拉動內需都發揮了重要作用,從而帶動中國經濟的蓬勃發展[9]。但是我們不可以只片面地看到房地產業帶來的積極效應,房地產業的非理性發展所帶來的負面作用也值得關注。 榮昭等(2014)利用2001—2008年全國35個大中城市非房地產企業數據分析發現,房價上漲吸引非房地產企業進入房地產行業[10]。佟家棟等(2018)則從就業的角度檢驗房價上漲對中國制造業和建筑業就業結構的影響,認為房價上漲顯著改變了制造業就業結構,且呈現地區差異,對東部沿海開放城市的制造業就業沖擊格外明顯[11]。

有學者從信貸規模的角度考察房地產行業是否擠占了制造業的發展資金。李天祥等(2011)認為,房地產行業的過度繁榮導致銀行信貸更多地流向房地產行業,這將擠占其他產業的發展[12]。張延群(2016)研究發現,從長期和動態的角度來看,房地產投資的增長可能會由于信貸資金過多地集中到房地產行業, 造成制造業和其他部門資金成本上升,因此對其產生擠出效應[3]。羅知等(2015)運用中國工業企業數據、城市數據和城鎮住戶調查數據發現國有企業在獲得低成本的信貸資金之后,并沒有用于本企業自身生產, 而是將其大量用于房地產投資,房地產投資對制造業投資的擠出是影響制造業資源配置效率的渠道之一[13]。陸桂賢等(2017)基于外部融資視角, 通過城市面板數據研究認為,排除制造業自身經營影響投資外,房地產投資的溫和發展有利于制造業發展,如果房地產投資發展過快,對制造業發展的正向效應將消失[14]。

綜上,目前國內學者研究的重點大多集中在證明房地產行業對制造業影響的存在性以及產生的原因, 區別僅僅在于樣本、 產業劃分和回歸方法上的差異,少有文獻從信貸規模的視角來闡釋房地產行業是否對制造業資金存在擠出效應。本文將用全國35個大中城市房地產市場貸款規模和制造業數據,深入探討房地產市場發展對制造業資金的影響。

三、 房地產行業影響制造業貸款的理論分析

(二)機理分析

根據前面的理論推導可以得到房地產業和制造業在長期內存在均衡關系,在此基礎上進一步分析造成制造業貸款規模日益縮小,房地產行業貸款擴大的原因所在。

1.房地產行業存在吸金效應。如今房地產行業仍存在投資空間, 投資者期望投機獲取利潤,且受中國“以房立家”傳統思想的影響,越來越多的人買房,造成個人買房高杠桿。巨大的購房需求直接促成房價上漲, 從而吸引更多的資金流向房地產行業。不僅是四大國有銀行,整個金融機構都是如此,對房地產業十分偏愛,當然,在房地產行業中,貸款額增速最快、占比最大的是個人住房貸款,截止到2018年末,全國個人住房貸款額達到2575億元①,房地產行業貸款整體呈現遞增趨勢。與之形成鮮明對比的是制造業貸款,四大國有銀行制造業貸款占比呈逐年遞減態勢。

2.制造業不良貸款率高,投資回報率低。一方面,制造業面對日益下行的生產利潤,產能過剩壓力大,企業缺乏生產積極性,且制造業的不良貸款率相對于其他行業處于較高的水平。2017年工商銀行制造業貸款不良率為4.80%,2018年增至5.76%,而房地產行業貸款不良率為1.66%②,遠遠低于制造業。另一方面,由于資金的逐利性,銀行信貸資金也追求回報率,回報率高的領域自然就多投放一些。相對于房地產行業來說,制造業的投資回報率越來越低,因此,銀行的信貸投放必然減少。

3. 中國的金融市場主要是以銀行貸款等間接融資為主。目前銀行貸款占整個社會的融資總額達到80%以上,占據重要地位。現在許多中小型制造業企業都存在融資難的問題,信息不對稱、風險不對稱、收益和成本不對稱都是重要影響因素,而銀行是以盈利為目的的組織, 銀行貸款具有順周期性,在經濟形勢好的時候,企業效益也好,這時銀行積極貸款給企業。反之,當企業經濟效益下滑時,銀行會減少發放貸款, 保全已發放的貸款以減少損失。現階段中國正處于高質量發展階段,經濟保持穩健增長,和之前高速發展階段不同的是在經濟出現短暫下行時, 需要花費更多的時間恢復經濟增長,這會對企業的投資發展產生不利影響。

四、模型構建與變量說明

(一)模型構建

選取2006—2017年全國35個大中城市③的面板數據, 考察房地產市場發展對制造業資金的影響。選取2006年之后的樣本,是因為房地產市場貸款的相關數據在2006后才獲得。 考慮到制造業后期可能存在持續影響,在模型中加入了被解釋變量的滯后一期, 模型因此可能會產生內生性問題,估計結果存在偏差,而動態面板模型能夠較好地解決模型存在的內生性和殘差自相關問題,因此,采用系統GMM方法進行估計。除了將貸款規模作為主要解釋變量外,還引入了其他影響制造業升級的重要因素,包括就業人數(emp)、金融機構貸款余額(dkye)、固定資產投資額(asset)、政府財政支出(fin)、第二產業占國內生產總值比重(sgdp)、人均國內生產總值(pgdp)和道路面積(road)。構建的模型如下:

Yit=?琢0+?琢1Yit-1+?琢2Lit+?琢3 X■■+?著it (6)

其中,X■■是一系列控制變量,i代表全國35個大中城市,t代表時間年份。

(二)變量選取

1.被解釋變量Y。選取各城市制造業產值作為指標來進行研究。各個因素影響制造業結果最終體現在產值,選擇產值更能直接反映出各個因素影響制造業的作用大小。 數據來源于2007—2018年各個城市的統計年鑒。

2.解釋變量L。采用各城市房地產開發企業資金狀況中的國內貸款和個人按揭貸款之和來表示房地產市場的信貸規模。國內貸款中包含銀行貸款和非銀行金融結構貸款。該指標可以基本反映房地產業信貸情況,房地產市場越繁榮,流入的信貸資金越多。數據來源于2007—2018年《中國房地產統計年鑒》。

3.控制變量。就業人數(emp)選用的是制造業從業人員平均數,數據來源于《中國工業經濟統計年鑒》;金融機構貸款余額(dkye)能夠較好地反映各城市金融發展情況,數據來源于搜數網;固定資產投資額(asset)能反映一個城市經濟發展能力;政府財政支出(fin)間接反映出當地政府對產業發展的扶持力度;第二產業占國內生產總值比重(sgdp)反映出一個城市第二產業的發展情況,能否為制造業發展提供一個良好的大環境;人均國內生產總值(pgdp)可以反映人們的生活水平,對制造業產品是否存在一定的需求;道路面積(road)反映城市的交通是否便利。后5個指標的數據均來自于CEIC宏觀經濟數據庫。在進行實證分析前,對各變量都進行了對數處理以避免異方差。各變量的描述性統計如表1所示。

五、實證分析

(一)平穩性檢驗

為了確定數據的平穩性,需對變量進行單位根檢驗,如果數據出現不平穩,會對后續的結果產生影響。 這里采用了相同根情況下的LLC單位根檢驗和不同根情況下的Fisher-ADF單位根檢驗。各變量的檢驗結果如表2所示,從中可以看出各變量在不同的置信水平上都拒絕了存在單位根的零假設,表明所有變量都是零階單整變量,體現了一定的平穩性,可以直接進行回歸。

(二)實證檢驗結果

1.全樣本面板數據分析

考慮到房地產行業的信貸規模與制造業產值之間可能存在逆向因果關系,一方面,如前文所述,房地產行業的豐厚利潤吸引了大量信貸資金的流入,從而擠占了制造業發展所需的資金;另一方面,制造業本身利潤低的現實加劇了制造業企業抽離發展資金投向房地產行業,將獲得貸款不用于自身生產反而投向房地產行業,推動了資金向房地產行業的集聚。本文選擇房地產開發投資額作為房地產行業信貸規模的工具變量。選取該指標作為工具變量主要考慮到房地產行業信貸規模的大小與房地產開發投資額密切相關, 房地產開發投資額越多,流向房地產行業的資金也就越多;另外,房地產開發投資額與制造業產值之間沒有直接的相互關系,因此滿足外生性條件。

表3第(1)列給出了因變量為房地產行業的信貸規模的基準回歸估計結果,第(2)~(8)列分別為加入就業人數、金融發展、政府財政支出等控制變量后的回歸結果。其中AR(2)統計量表示接受“不存在二階自相關”的原假設,Hansen檢驗值也顯示選取的工具變量不存在過度識別的問題,模型設定合理。

表3第(1)列回歸結果顯示,房地產行業的信貸規模對制造業產值呈顯著的負向關系。房地產行業貸款規模每上升1%, 制造業產值下降0.097%。當逐漸加入控制變量后,房地產行業貸款規模與制造業之間仍然呈現負相關,但系數降為0.061,表明其他因素削弱了房地產貸款規模對制造業的影響。從回歸結果中可以得到房地產行業對制造業產生了擠出效應。隨著房地產市場的繁榮,實體經濟中的資金由于逐利性開始流向房地產業,而像制造業這樣的產業因為行業利潤低、投資周期長,不受投資者的青睞。從短期來看,房地產市場存在孕育風險的能力,制造業企業很有可能因為投資失敗而引發償債能力下降,資金鏈斷裂,造成虧損甚至破產;從長期看,制造業企業將資源和精力更多地投入到主營業務之外, 對實體經濟而言本身就是一種傷害,不利于企業和實體經濟的整體發展。

關于控制變量,就業人數與制造業產值存在負向關系。由于制造業內部細分行業對勞動力存在不同層次的需求,有些部門倡導機器取代人工提高生產效率,因此存在過剩勞動力。政府財政支出與制造業也呈現反向關系。當地政府財政支出并沒有對制造業發展起到支撐作用,反而起反作用,為了追求政績,一些政府將財政支持更多地投向房地產行業,對制造業企業投入甚少。第二產業占國內生產總值比重對制造業發展并沒有起到促進作用。近年來,我國經濟發展逐漸由原來的工業化開始向服務型轉變,實現高質量的現代化經濟體系,所以第二產業對經濟的貢獻度減少是客觀的。目前我國制造業產能過剩的現象還是比較嚴重的,不少產能利用率低,在這樣一個大環境下,制造業發展存在重重障礙。各城市的人均國內生產總值和道路面積對制造業發展都起到了促進作用。人均國內生產總值往往是衡量一個地區人民生活水平高低的指標,人民生活水平提高意味著消費水平的提高,從而形成對制造業產品的潛在需求。道路面積可以看作一個城市的交通條件, 好的交通條件為制造業發展提供了便利。

2.分樣本面板數據分析

(1)區域差異

房地產信貸規模對制造業的影響會受到區域經濟發展水平的制約, 因此有必要按照政治實力、經濟水平、城市規模和區域輻射能力分區域分別進行研究。根據國家2018年公布的一二三線城市劃分標準,將35個大中城市劃分為三個區域,見表4。

1)一線城市面板數據分析

根據表5的回歸結果可以看出,一線城市的房地產行業貸款規模對制造業發展呈現正相關,房地產行業貸款規模每上升1%,制造業產值增加0.408%。控制變量中,就業人數、道路面積、固定資產投資額對制造業發展起促進作用, 第二產業占比、人均國內生產總值、貸款余額對制造業發展起抑制作用。一線城市制造業發展基礎好,經濟條件和教育條件也都處于領先位置,制造業企業看中了一線城市內部的基礎設施建設和勞動力資源,紛紛將工廠遷移至這里生產。房地產行業將獲得的貸款資金用于開發、建設和投資,通過發揮聯動效應也帶動了鋼鐵、水泥、家居等傳統制造業的發展。此時,房地產行業貸款規模對制造業的正向效應超過擠出效應。在一線城市中,金融機構眾多且發展成熟,能夠為制造業發展提供資金支持,即便經濟體系中的大量資金流向房地產行業,通過政府的各種宏觀調控和財政支持,也能緩和制造業發展困境。

2)二三線城市面板數據分析

由于三線城市數量有限,因此將三線城市合并到二線城市進行分析。從表6的回歸結果中可以看出,在二三線城市中,房地產行業的信貸規模不利于制造業發展, 房地產行業貸款規模每上升1%,制造業產值減少0.083%。控制變量中,就業人數、政府財政支出、人均國內生產總值與制造業產值呈負相關,第二產業占比與道路面積與制造業呈正相關。二三線城市經濟發展水平不及一線城市,基礎設施條件和人力資源條件一般,金融機構發展不完善,制造業發展多依靠外部融資,但受地方政府偏向發展房地產業的影響, 引導資金流向房地產市場,阻礙制造業發展。再加上位于二三線城市的制造業企業在實體經濟盈利空間不足,尋求主營業務之外的贏利點成為迫切需求,加劇了資金流向房地產業。

(2)經濟周期的影響

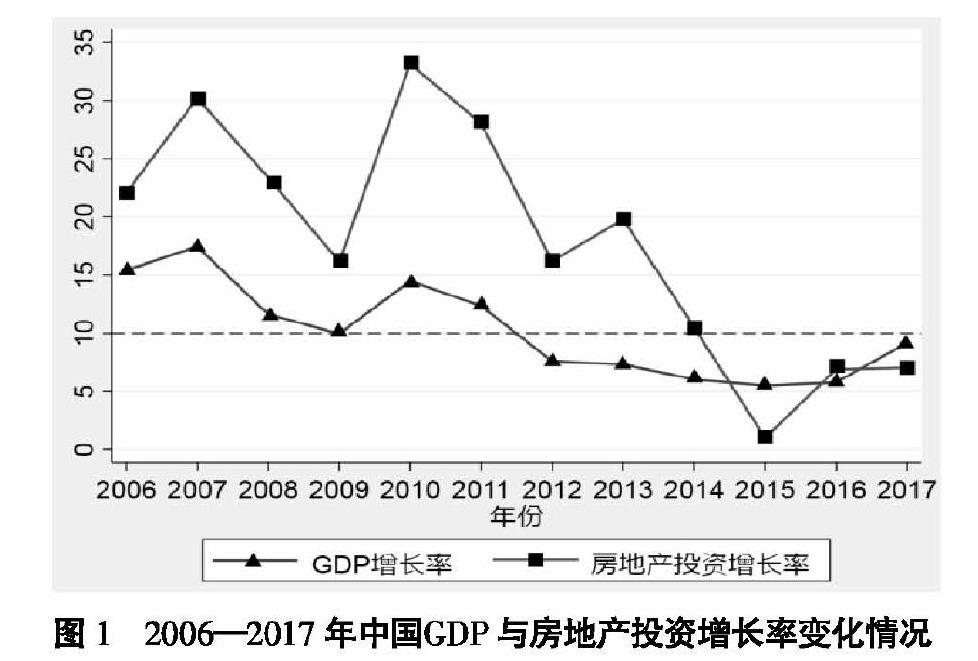

經濟體系中所有產業發展都要受到經濟周期變化的影響,其中包括宏觀經濟環境和市場環境的變化,當經濟處于快速發展時期,自然有利于產業發展。根據國家統計局公布的數據來看(見圖1),中國經濟增長大致可以分為兩個階段,第一階段為2006—2011年,GDP增長率保持在10%以上,第二階段為2012—2017年,GDP增長率均在10%以下。具體來看,2006—2007年,中國經濟發展呈現繁榮景象,特別是工業品,價格大幅上漲,出口需求量大增;2008年受金融危機影響,中國經濟快速回落,出現產能過剩、失業率高漲等問題;2009—2011年,為了解決金融危機帶來的不利影響,國家開始執行“四萬億計劃”,經濟開始逐漸復蘇;2012—2015年,受上一輪刺激投資影響,過度投資導致經濟增長缺乏動力, 且為了抑制房地產過熱的問題,開始控制房地產投資;2016—2017年,為了提高經濟發展質量,提出供給側結構性改革,其中包括加大對房地產去庫存工作。從圖1可以看到房地產投資增長率與經濟增長率的變動方向基本一致,在經濟高速發展時期,房地產業投資水平較高,隨著經濟增速放緩, 房地產行業投資水平也有所回落,因此在一定程度上可以認為經濟周期就是房地產周期。為了更加全面地分析房地產業信貸投資對制造業的影響, 將樣本按照GDP增長率10%的標準劃分為兩個樣本,2006—2011年和2012—2017年。

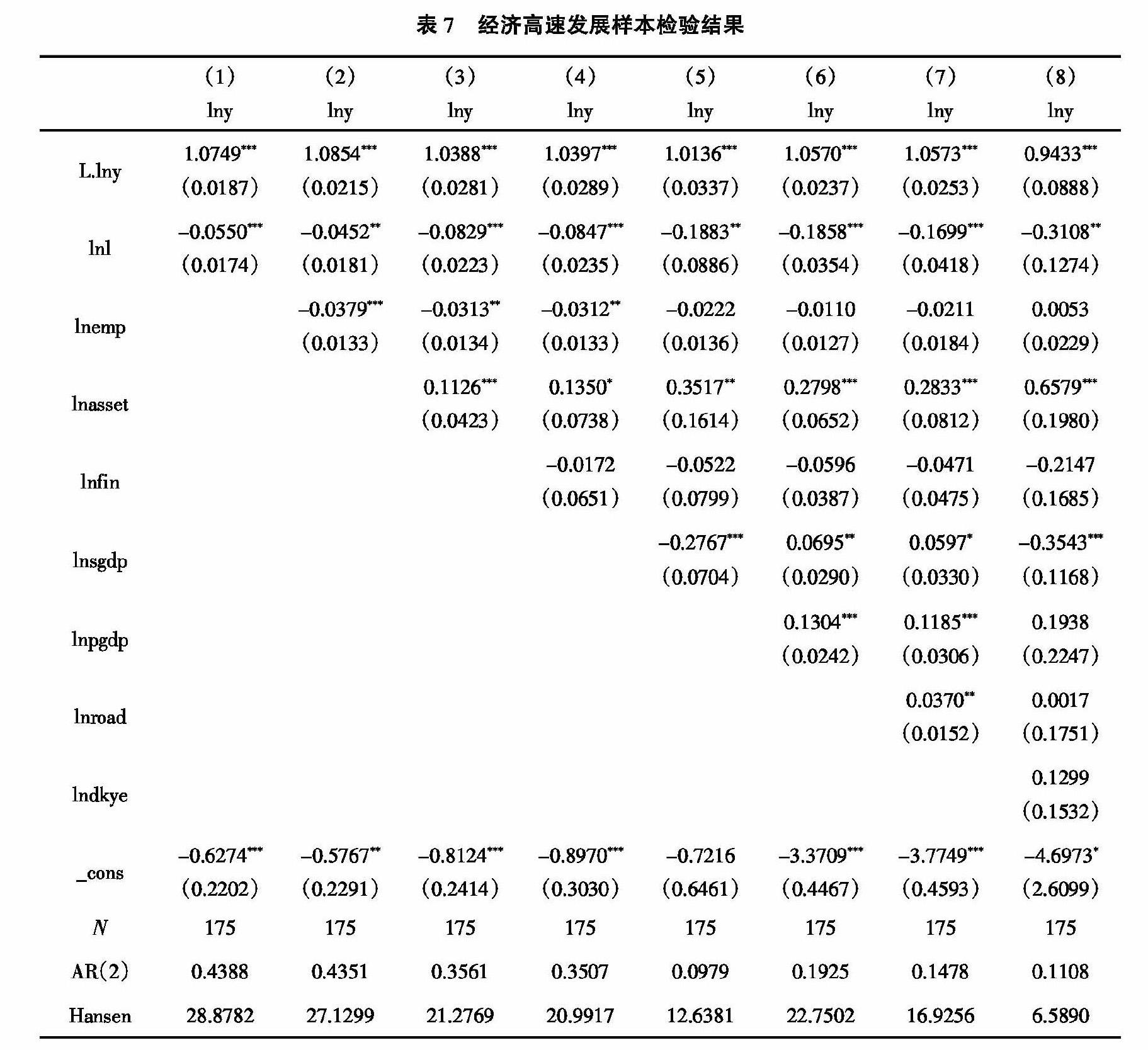

1)經濟高速發展階段

從表7回歸結果中可以看出,房地產行業貸款規模對制造業發展產生不利影響,房地產行業貸款規模每上升1%,制造業產值減少0.311%。在這一階段,中國經濟處于二元經濟時代,房地產行業成為經濟發展的重要增長點, 而制造業發展過冷,導致制造業企業紛紛將資金投入樓市。制造業在這一時期受美國金融危機影響, 產品出口量大幅減少,產能過剩,再加上對宏觀經濟預期都不明朗,導致大量企業瀕臨破產,經過一輪宏觀調控之后,制造業才開始慢慢恢復,但是金融危機所帶來的負面影響是長期的。

2)經濟中高速發展階段

由表8可以看出,在這一時期,房地產信貸規模對制造業仍產生顯著的負向作用,但影響程度有所下降, 房地產行業貸款規模每上升1%, 制造業產值減少0.225%, 原因在于房地產業發展速度放緩,而制造業發展速度加快。當經濟由高速發展向高質量發展轉變時,意味著更加重視實體經濟特別是制造業的發展。 因為制造業既是技術創新的主體,也是供給側結構性改革的核心領域,而房地產行業在經過一系列限購限貸的精準調控政策后,總體發展平穩,在一定程度上降低了房地產市場的吸金效應。

總的來說,隨著經濟周期的變化,在經濟高速發展時期, 房地產業作為拉動經濟增長的重要力量,吸引大量資金涌入,吸金效應明顯。相反,制造業發展面臨重重困境,從外部環境來看,銀行等金融機構傾向于將資金投入房地產市場;從企業內部情況來看,企業管理層短視導致他們追趕過熱的房地產投資,使制造業企業發展舉步維艱。經濟發展到一定程度后,不斷上漲的房價也給社會帶來許多問題。從陸續頒布的政策中可以看出,國家希望通過壓縮房地產、拉動制造業發展的方式助力經濟增長,解決了部分制造業企業融資難的問題。隨著中國城市化進程的加快,未來房價的上升空間不會太大, 許多龍頭房地產企業紛紛開始調整產業結構。對制造業而言,原本流向房地產市場的資金漸漸回流進來,再加上在“中國制造2025”的背景下,制造業所處的境地有所改善。

六、結論及建議

(一)結論

制造業是實體經濟的主體,金融業是實體經濟的血脈,為實體經濟服務是金融業的職責,但近幾年出現制造業的貸款比重不斷下降,房地產行業逐漸成為貸款的首要行業。 本文利用2006—2017年中國35個大中城市面板數據, 運用系統GMM方法分析房地產行業的信貸規模對制造業的影響,在全樣本的基礎上,按照城市自身經濟發展差異和全國經濟發展速度差異對全樣本進行劃分,探討區域發展和經濟周期差異下房地產信貸規模對制造業的影響,得出結論:

1.總體而言,房地產行業信貸規模對制造業存在一定的擠出效應,擠出系數為0.061。房地產行業存在的吸金效應使得大部分信貸資金流向房地產行業,制造業發展陷入困境,再加上受制造業自身內部轉型升級壓力的影響,擠出效應更加明顯。

2.分區域來看,在二三線城市中房地產行業信貸規模對制造業也存在擠出效應, 擠出系數為0.083, 但在一線城市中卻是正向效應超過擠出效應。面對流失的信貸資金,一線城市擁有更大的能力幫助制造業發展,且制造業自身基礎良好,發展速度快, 而二三線城市經濟發展能力不及一線城市,制造業發展基礎薄弱,受到沖擊后,自愈能力差。

3.隨著經濟周期的變化,房地產行業信貸規模對制造業的擠出效應逐漸削弱。一方面制造業發展逐漸向好,隨著“中國制造2025”的提出,制造業發展質量逐漸提高;另一方面,房地產市場發展趨于平穩。

除了房地產業影響制造業信貸,制造業自身發展也存在問題。一方面,隨著生產要素價格的上漲,制造業生產成本也隨之上升,但企業缺乏將成本壓力轉化為創新動力的能力;另一方面,中國制造業發展對國際市場依賴度高, 一旦遇到國際貿易摩擦,嚴重影響國內生產。這樣一來,中國制造業綜合成本上升和國際競爭力下降,容易助長制造業的不良貸款率。銀行作為盈利性金融機構,目標在于追求利潤,在貸款時自然偏向房地產行業。未從制造業自身角度進行詳細分析, 是本文存在的不足之處,要繼續深入研究。

(二)建議

1.加快銀行業等金融機構貸款制度改革。針對目前制造業貸款比重下降、房地產行業貸款比重大的現狀,創新制造業貸款機制,專門制定制造業貸款的考核辦法,適當放松業務人員權限,以便進一步做活做大制造業貸款,特別是使高端設備制造業和先進制造業不斷提高融資獲得率。針對房地產行業,應采用征收房地產稅和貸款限制等手段,使資金更多地流向實體經濟中有競爭力和有效率的行業。

2.推進制造業轉型升級。積極響應“中國制造2025”,建立以創新為驅動的制造業發展戰略,加強與世界其他國家的合作交流,引進國外先進技術,培養創新型人才。 同時既要做到對傳統制造業轉型升級,也要加快培育新型制造業,利用互聯網技術、金融科技打造智能制造。在全國范圍內更多地創建制造業城市,開創一條具有中國特色的發展之路,從而為制造業轉型升級積累寶貴的經驗。

3.營造良好的經濟環境。政府應該積極改變當前房地產行業投資過熱的局面,制定法律法規來提高房地產行業投資門檻,讓投機者無利可圖,從而使得制造業企業回歸實體經濟。另外,應當改變部分行業壟斷的現象,使制造業企業接觸到更多的新興行業,從而拓寬制造業企業的投資渠道。

參考文獻:

[1]吳海民.資產價格波動、通貨膨脹與產業“空心化”——基于我國沿海地區民營工業面板數據的實證研究[J].中國工業經濟,2012(1):46-56.

[2]林嵩.房地產行業對于創業活動的擠出效應——基于中國跨地區面板數據的分析[J].經濟管理,2012,34(6):21-29.

[3]張延群.我國房地產投資是否具有擠出效應?——基于I(2)VECM的分析[J].數理統計與管理,2016,35(2):329-340.

[4]梁云芳,高鐵梅,賀書平.房地產市場與國民經濟協調發展的實證分析[J].中國社會科學,2006(3):74-84,205-206.

[5]黃忠華,吳次芳,杜雪君.房地產投資與經濟增長——全國及區域層面的面板數據分析[J].財貿經濟,2008(8):56-60,72.

[6]夏明.從投入產出數據看房地產發展對我國經濟的影響[J].經濟學動態,2009(11):11-15.

[7]國家統計局綜合司課題組.關于房地產對國民經濟影響的初步分析[J].管理世界,2005(11):30-33.

[8]馮泰文.生產性服務業的發展對制造業效率的影響——以交易成本和制造成本為中介變量[J].數量經濟技術經濟研究,2009,26(3):56-65.

[9]鞠方,雷雨亮,周建軍.房價波動、收入水平對住房消費的影響——基于SYS-GMM估計方法的區域差異分析[J].管理科學學報,2017,20(2):32-42.

[10]榮昭,王文春.房價上漲和企業進入房地產——基于我國非房地產上市公司數據的研究[J].金融研究,2014(4):158-173.

[11]佟家棟,劉竹青.房價上漲、建筑業擴張與中國制造業的用工問題[J].經濟研究,2018,53(7):59-74.

[12]李天祥,苗建軍.房價上漲對國民經濟影響的理論分析——基于房地產財富效應傳導機制視角[J].軟科學,2011,25(2):57-61,71.

[13]羅知,張川川.信貸擴張、房地產投資與制造業部門的資源配置效率[J].金融研究,2015(7):60-75.

[14]陸桂賢,許承明.房地產投資擠出了制造業投資嗎?——基于外部融資視角[J].學海,2017(4):109-114.

Abstract: The manufacturing industry is the main body of the real economy. The prosperity of the real estate industry not only hinders the development of the manufacturing industry, but also causes structural mismatches in a large amount of funds. Using the panel data of 35 large and medium-sized cities in China from 2006 to 2017, the paper used systems GMM method to analyze the impact of the credit scale of the real estate industry on manufacturing industry. The result shows that there are certain crowding out effect in manufacturing industry caused by real estate industry credit scale. The squeeze coefficient is 0.061. In terms of regions, the real estate industry credit scale also has a crowding out effect on manufacturing industry in second and third tier cities. The squeeze coefficient is 0.083, but it shows a certain acceleration effect in first tier cities. With the change of the economic cycle, the crowding out effect of the credit scale of the real estate industry on manufacturing industry has gradually decreased. Therefore, it is necessary to standardize the development order of the financial market and the real estate market, gradually eliminate financing constraints for the development of the manufacturing industry, and promoting the coordinated development of the manufacturing and real estate industries.

Key words: real estate industry; manufacturing; credit scale; crowding out effect; crowding out coefficient

(責任編輯:龍會芳;校對:盧艷茹)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

西部大開發(2017年7期)2017-06-26 03:14:00

北方交通(2016年12期)2017-01-15 13:52:53

大社會(2016年6期)2016-05-04 03:42:05

汽車零部件(2014年9期)2014-09-18 09:19:14