挪威氣候金融的研究與實踐:來自國際氣候與環境研究中心

2020-05-19 15:22:15郭凈李靜

金融理論探索 2020年2期

關鍵詞:綠色

郭凈 李靜

摘? ?要:綠色金融是全球低碳發展與可持續發展的重要助力,與發展中國家關注環境和生態不同,發達國家更關切氣候變化。中國作為全球氣候治理的負責任大國,也越來越重視氣候投融資,但還處于起步階段。通過梳理和分析挪威國際氣候與環境研究中心——奧斯陸(CICERO)在氣候金融方面的研究與實踐,對我國加強氣候投融資的基礎性研究、接軌國際標準、建立評估機構等方面提出建議。

關? 鍵? 詞:氣候金融;氣候投融資;氣候債券;綠色陰影法;第二意見

中圖分類號:F830.59? ? ?文獻標識碼:A? ? ?文章編號:2096-2517(2020)02-0043-11

DOI:10.16620/j.cnki.jrjy.2020.02.005

綠色金融開始于西方發達國家,主要是因為其普遍較早地進入工業化時期,并經歷了工業化帶來的能源消耗及環境氣候問題,因此,西方發達國家在綠色金融的政策支持、體制建設、產品創新等方面進行了大量研究和實踐,積累了豐富的經驗。

挪威是全球綠色增長機構(GGGI)發起國之一,在全球實現低碳經濟、綠色經濟的發展道路上,挪威負有重要的責任與義務。 挪威早在1991年就開始征收碳稅①,2000年以前就強制要求企業披露社會環境成本報告,并通過實施綜合的政策措施,如環境影響評價、環境發展監測、環境立法、污染控制、強制性法規及自愿協定等等,使得挪威的綠色經濟發展取得了較大成效②,從政府到企業、從企業到民眾,挪威舉國上下都具有極強的生態環境保護意識。

國際氣候與環境研究中心——奧斯陸(Center for International Climate and Environment Research-Oslo,以下簡稱CICERO)是挪威的一家專業性研究中心,該中心成立以來,一直緊密圍繞綠色金融尤其是氣候金融等領域的關鍵議題開展研究和實踐,并與包括中國在內的世界其他國家開展廣泛合作, 為推動國際綠色金融發展做出了卓越貢獻,目前已經成為國際上綠色債券的主要認證機構。本文主要圍繞CICERO的氣候金融研究成果及第三方認證工作實踐進行綜述,以期對我國推進氣候投融資相關工作有所借鑒和啟示。

一、CICERO的主要研究領域

CICERO匯集眾多跨學科的專業研究人員,研究氣候與社會和經濟的聯系,提供所有有關氣候變化全面而可靠的知識,揭露社會和經濟中的氣候風險, 傳播氣候相關知識。CICERO致力于提高人們對氣候問題的重視,促進各國對改善氣候問題達成共識,加強全球間氣候行動協作,改善氣候變化,圍繞氣候問題形成了6個研究領域,組建了6支研究團隊,并產出了豐碩成果。

(一)氣候金融

CICERO氣候金融研究團隊致力于研究金融與氣候變化之間的關系,將氣候風險納入投資決策中,對不同部門和行業的氣候風險進行評估,倡導投資轉向低碳項目和環境適應性項目。Clapp等(2017) 指出投資者面臨的氣候變化風險主要分為物理風險和過渡風險。物理風險是指氣候發生物理變化的風險,包括極端天氣、洪水、旱災、海平面上升等。物理風險的主要表現是極端事件變得更加頻繁,其造成的影響極有可能延續至未來的10至20年。過渡風險是指政策、義務和技術的改變可能影響市場和消費者行為的風險,過渡性影響更依賴短期內的變化和決策,而非物理影響,突出了情景對探索未來關鍵不確定性的重要性,以及對低概率但高影響事件的壓力測試的重要性[1]。Berg等(2018)在氣候情景指南中建議情景分析應考慮資產的壽命及暴露在氣候風險下的時間,投資者或企業可以使用情景分析來評估政策或技術的變化,以及氣候變化對投資的潛在影響。企業或投資者通過情景分析可以防范過渡風險,但是不能捕捉短期的物理風險,物理風險造成的影響可能是長期的也可能是即時的,需要進行不同的情境分析[2]。Torvanger等(2019)就氣候風險的感知和管理對挪威和瑞典20家金融機構的代表進行采訪發現,由于數據的缺失和不確定性,金融部門通常只對氣候風險進行定性分析,不足以全面評估氣候風險。金融機構應加強氣候風險方面知識的學習,既要廣泛了解氣候情況,也要了解其業務領域的具體問題[3]。Alnes等(2019) 指出雖然金融在推動綠色經濟轉型方面具有重要意義,但投資者很難分析其投資組合的可持續性和氣候風險暴露程度,也很難充分挖掘可持續性解決方案的價值創造潛力。現有的企業向投資者傳達可持續發展信息的舉措,往往更籠統地關注ESG風險或碳排放,而忽略了氣候風險,因此有必要為投資者和公眾提供一種理解氣候風險,鑒別企業低碳和氣候適應性的實用性工具。CICERO提出的綠色陰影方法適用企業的氣候風險評估,而且在研究的小樣本范圍內表現出很強的適用性。目前氣候風險評估受數據可用性和數據質量的限制,未來氣候風險評估將從定性方法轉為更依賴數據的定量方法[4]。

(二)氣候政策

CICERO氣候政策研究團隊主要研究經濟、人口變化及氣候變化之間的均衡影響,國內與國際政策之間的相互影響,氣候協議、政策文件、不同參與者在氣候談判中的立場及對氣候談判的影響等。Bang等(2017)探討政策傳播和政策學習在加州碳排放限額與交易制度設計中的作用,指出當地政治擔憂是政策傳播過程中重要的中介因素,有助于制度形成。 加州政策制定者吸取其他地區的經驗,改善制度細節以避免缺陷,反映了加州政策制定者的積極努力。雖然加州碳排放限額與交易制度具有一定的優越性,但其主要依靠低透明度、高成本的直接監管控制二氧化碳排放,只能在加州獨特的政治背景和強有力的監管下實施, 難以在其他地區復制[5]。Aamodt等(2017)研究2000—2015年期間氣候倡導聯盟對巴西、 中國和印度的政策影響,指出氣候倡導聯盟是巴西、中國和印度氣候政策發展的驅動力,但在不同的政治背景下氣候倡導聯盟的核心信念不同, 對氣候政策的影響也有所差異。與印度和巴西相比,中國氣候倡導聯盟更加關注氣候科學,對氣候議程的關注較少;然而,印度的氣候倡導聯盟更關注如何適應氣候問題,而非如何緩解氣候問題。 國內和國際氣候政策通常會產生相互作用,國際層面的討論和決定對于打開國內政策窗口至關重要,而政治經濟和制度結構等外部子系統參數對解釋氣候倡導聯盟的政策影響和政策變化的持續性至關重要[6]。Wei等(2018)利用可計算一般均衡(CGE)模型,將中國2050年的預期年齡結構搭配2011年的經濟和人口規模, 探索人口老齡化帶來的影響。模擬結果表明,考慮老齡化對消費和勞動力供應的影響, 中國人口老齡化將阻礙經濟活動,導致GDP下降10%,同時通過降低勞動力供應帶來的老齡化效應會降低由化石燃料造成的全球二氧化碳排放, 大約是日本2011年碳排放量的70%,考慮其他國家的老齡化效應,全球碳排放的減少量相當于日本2011年的總排放量[7]。Bang等(2019)分析2013—2018年挪威石油資源治理,指出政策倡導聯盟通過尋求重新定義而不是從根本上反對現有的國家在石油資源管理中的利益獲得公眾支持,將對石油的理解從當前與福利的聯系轉向經濟風險,利用碳風險的概念挑戰挪威石油資源治理中的兩個基本制度:近海勘探許可和石油稅收政策。挪威公眾輿論的明顯變化與石油資源管理體制的惰性之間的不協調越來越明顯。 為了保持在《巴黎氣候變化協定》(以下簡稱《巴黎協定》)的溫度限制范圍內,碳預算即將耗盡,許多化石燃料生產國將面臨與挪威同樣的問題[8]。

(三)氣候系統

氣候系統研究團隊利用觀測的數據和模型研究氣候系統的輻射力,以及氣體、氣溶膠①和云的作用, 強調氣候系統的過程和物理影響。Stjern等(2017)調查氣候對黑炭濃度增加的反應,指出黑炭濃度顯著增加對氣候系統產生重大的影響,但其中一些效應往往會相互抵消, 從而使全球變暖的中位數相對較小[9]。Skeie等(2018)利用能量平衡模型和隨機模型結合貝葉斯框架下的輻射強迫(RF)②時間序列、海洋熱感(OHC)和近地表溫度變化估算有效氣候敏感性(ECSinf),結果顯示估算的ECSinf的平均值是2.0℃,中位數為1.9℃,90%可信區間為1.2℃~3.1℃, 估算的ECSinf對先驗RF時間序列的選擇具有很強的敏感性,OHC使ECSinf的平均值比最佳估計值高出約50%[10]。Myhre等(2018) 指出,大氣輻射冷卻和感熱通量的變化平衡了與降水變化相關的潛熱③, 感熱變化是前工業時代以來全球平均降水量變化的主導因素,而輻射強迫與反饋的影響近似補償。在所有時間周期內,由于輻射冷卻的不確定性強, 而溫度驅動和氣溶膠的快速變化,使得感熱項在歷史時期的不確定度較低,且具有相同的跡象,因此模擬降水變化的不確定性主要由輻射冷卻項決定[11]。Aas等(2019)分析主要地區1990—2015年期間空氣和降水中硫元素的觀測趨勢, 并對六種不同的全球氣溶膠模型進行估算。在模型和觀測中一致捕捉到的硫趨勢中存在著巨大的地區差異,迫切需要實現更均勻的全球覆蓋[12]。

(四)氣候效應

CICERO氣候影響研究團隊主要研究氣候變化和極端氣候對社會經濟的影響, 包括健康影響、空氣污染和氣候變化之間的相互作用等。Sillmann等(2018)指出風險指標應幫助各種實體檢測風險,以應對未來更頻繁和嚴重的極端氣候災害,風險評估中數據和分析的不確定是不可避免的,需要仔細考慮風險指標的背景。新的風險指標為氣候變化提供準確和可靠的風險估計,應滿足技術標準,如可測量、可監控、可驗證和可轉移,除了對目標受眾具有顯著性、合法性和可信性外,還應具備科學相關性[13]。Schaller等(2018)運用三個大型全球氣候模型組合研究大氣阻塞對熱浪的影響, 發現1979—2015年期間, 北歐和俄羅斯西部夏季熱浪強度與受大氣阻塞影響的天數有顯著的相關性。研究結果強調了使用不同全球氣候模型組合的必要性,因為單個模型并不總是能夠捕捉到這種關系。通過建立以大氣阻塞為協變量的熱浪統計模型,可以幫助決策者適應氣候變化, 規劃災害風險防范[14]。Aamaas等(2019)評估挪威雨林基金會項目組合中的兩個項目的碳效應,哥倫比亞的項目面積比印度尼西亞大得多,然而,這兩個項目的單位面積碳排放潛力卻相差不大。原因是印度尼西亞項目周邊地區的雨林砍伐率遠遠高于哥倫比亞項目,極大增加了單位面積的潛在碳排放量[15]。

(五)區域解決方案

CICERO區域解決方案研究團隊,關注向低排放型社會轉型過程中的各個方面,考慮當地的現實情況提供降低排放和適應氣候變化的解決方案。Westskog等(2017)以挪威12個城市的案例研究為基礎,研究當地環境對制定適用于城市一級的國家氣候適應政策的重要性。挪威氣候政策的特點是自上而下,但挪威各地區的自然條件、組織資源和社會需求等差異很大。挪威國家和部門當局并未充分解決和理解地方政府因環境因素而產生的氣候適應政策的差異。考慮到案例城市之間背景因素的差異,建議在多級治理系統中采用自適應協同管理策略作為合適的框架,以確保地方政府積極主動地進行本土化, 加深國家與地方之間的相互理解,實現更好的合作[16]。West等(2017)通過對比坦桑尼亞的兩個小農戶農業投資案例,研究影響他們應對風險和不確定性的脆弱性和恢復力的因素。 研究發現,缺乏透明、 可靠的政策和機制來管理土地使用權,解決合同糾紛以及銷售相關農作物,加劇了參與者之間的權利不對稱,坦桑尼亞小農戶的農業投資不太可能同時履行商業和發展職能[17]。Kasa等(2018)通過調查挪威的一項氣候與能源規劃指南對地方氣候政策活動制度化的影響,結果表明,地方政府在制定減緩氣候變化政策的早期階段, 規劃指南通過將氣候政策與其他政策聯系起來,有助于使氣候政策合法化。但是,在減緩氣候政策進一步發展的過程中,規劃指南的影響不大。在監管問題復雜的情況下可能需要軟性政策工具,但如果沒有較硬的政策措施的支持,也很難取得成果[18]。

(六)減緩氣候變化

CICERO減緩氣候變化研究團隊側重于了解歷史和未來溫室氣體排放和短期氣候變化的趨勢和驅動因素。Peter等(2011)指出,1990—2008年期間,發達國家的碳排放量已經趨于平穩,但是發展中國家的碳排放量翻了一倍,從生產和消費的角度來看,國際貿易是解釋許多國家排放變化的一個重要因素。碳排放轉移反映了世界經濟的宏觀經濟失衡,這種失衡是由多種社會經濟驅動因素和政策造成的,建議各國在監督領土碳排放的同時,通過國際貿易監督碳排放轉移,以確保在穩定全球溫室氣體排放方面取得進展[19]。Peter等(2017)開發了一個嵌套的關鍵指標結構來跟蹤《巴黎協定》當前進展和未來目標的進展,發現近年來全球碳排放增長放緩的主要原因是2011年以來中國和美國的煤炭使用量減少, 預計這種放緩的趨勢仍將持續。政策驅動的風能和太陽能爆炸性增長也有助于全球碳排放的放緩, 但其重要性不及經濟因素和能源效率。雖然目前許多關鍵指標大致與保持全球平均氣溫上升幅度控制在2℃以內的目標一致,但是碳捕獲和儲存技術缺乏大規模的應用, 威脅了2030年的氣候目標,也威脅了《巴黎協定》實現凈零排放的長期目標[20]。Peter等(2019)通過情景分析,表示碳捕獲和儲存技術是實現《巴黎協定》氣候目標的關鍵技術, 在世界各地區的電力部門和工業部門、化石燃料和生物能源中發揮著主導作用。然而,《巴黎協定》以五年為一個周期提高氣候目標,可能促使碳定價逐步上升或增加碳定價的不確定性,不利于碳捕獲和儲存技術的部署和發展[21]。Quéré等(2019) 分析18個發達經濟體在2005—2015年期間碳排放量變化的主要驅動因素包括能源使用、化石燃料占比、化石燃料利用率、化石燃料中二氧化碳強度和貿易,發現可再生能源取代化石燃料和降低能源使用可以解釋二氧化碳排放量的減少。 此外,可再生能源政策、能源效率政策和減緩氣候變化的政策在減排中也發揮著驅動作用[22]。

二、CICERO的主要工作實踐

《巴黎協定》控制氣溫上升的目標①將直接影響全球金融資本所在部門和未來所有國家及部門、企業的投資模式,必須加強對低碳解決方案和基礎設施的投資, 以助力經濟擺脫對化石燃料的依賴,同時降低氣候不利影響的風險。 因此,CICERO在氣候金融方面的主要工作是在對氣候領域進行全面科學研究的基礎上,將金融與氣候變化研究聯系起來,與金融部門密切合作,為金融行動者提供可以直接應用的專門知識和研究成果,幫助投資者更好地降低氣候風險對投資組合價值的可能影響。

從2008年世界銀行首次發行綠色債券,CICERO與世界銀行共同確立綠色主題列表之后,CICERO一直保持對綠色債券進行獨立評估。CICERO的獨立評估對全球綠色債券的發展歷程具有里程碑意義,其服務對象包括公司、金融機構、多邊開發機構、主權政府、市政銀行、市級和地方政府,幫助投資者提高氣候風險的透明度,并在不給金融部門造成不當交易成本的情況下,將投資轉向更為綠色的市場。而其采用的評價方法被稱為綠色陰影法(Shades of Green),這一方法的誕生也是源于CICERO多年提供第二意見的豐富經驗。自2015年3月以來,CICERO一直在實踐中應用綠色陰影方法,使用三種不同深度的綠色將第二意見進行分類。這種方法對投資者來說很容易理解,并且可以使他們很容易對比綠色項目的綠色級別。

(一)綠色陰影評價方法

1.綠色陰影分級

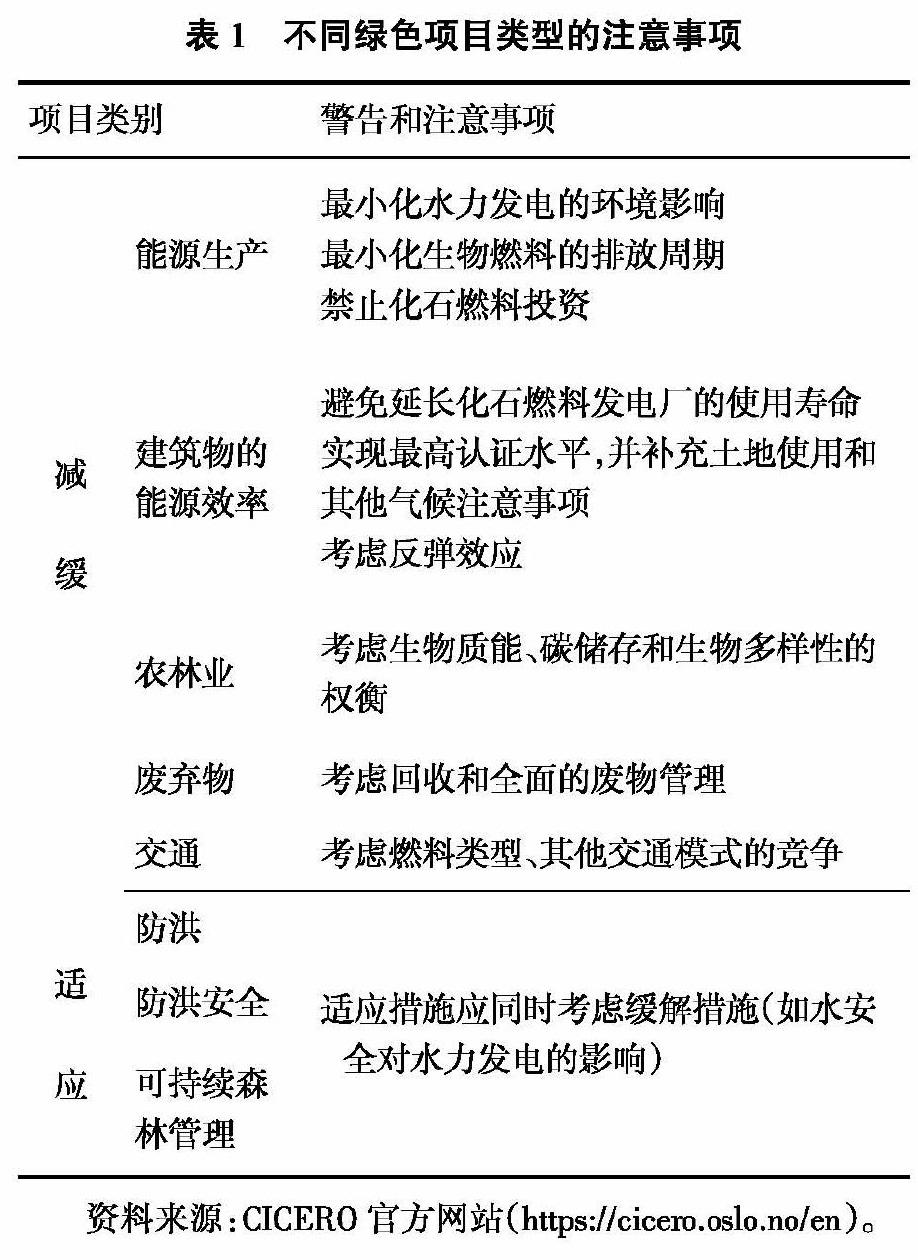

CICERO將氣候變化科學與金融市場聯系起來,評估綠色項目的環保性、降低項目排放、幫助社會適應氣候變化實際影響以及增強綠色項目的管理和透明度。其評估某一特定活動或技術是否長期支持建設低碳和氣候適應型社會,利用綠色陰影方法將評估結果分為深綠色、中綠色和淺綠色,以表現綠色債券與低碳氣候契合程度。 在某些情況下,短期內減少排放的活動或技術卻會導致長期使用高排放的基礎設施并增加凈排放。 因此,CICERO在評估投資項目的綠色等級時,力求通過謹慎的基礎設施投資將投資轉向低排放或零排放的基礎設施,避免排放量被鎖定。

(1)第一等級:深綠色

符合低碳和適應氣候變化的長期愿景的項目和方案也即零排放解決方案一般是用深綠色表示,如可再生能源投資(如太陽能、風能和水電)。CICERO力求在基礎設施的投資中,避免化石燃料元素,以及鎖定溫室氣體排放。投資時間越長,項目的可持續性要求越高。這就意味著,在較長時間范圍內(如新建建筑和大型整治工程)進行的投資,要達到深綠色的評估等級是比較困難的。由于現有建筑和被動式房屋標準的改進, 預計到2050年建筑物的能源效率將大大提高。為了讓建筑項目獲得深綠色的評估等級, 發行者現在需要考慮包含2050年低碳愿景的長遠目標。在廢物處理部門,焚燒并回收能源是減少垃圾填埋的環境和氣候友好的選擇, 如果垃圾焚燒相關項目想要評級為深綠色,那么就必須與回收政策相結合,例如將塑料等化石燃料垃圾轉化為新材料。

(2)第二等級:中綠色

中綠色等級表示投資項目中具有代表低碳和適應氣候變化的長期愿景,但還沒能完全實現低碳的項目和方案,也就是缺少為達成長遠目標而存在的中間階段的解決方案,例如投資于具有良好但不是最佳能源效率評級的生態建筑。然而,評估運輸業的可持續性并非易事,環境績效的改善取決于燃料類型和效率。從效率低下的交通方式(如私家車)轉向公共交通,可以減少大量的碳排放,使用化石燃料的公共交通項目,比如混合動力公交車,是典型的中綠色項目。

(3)第三等級:淺綠色

具有短期綠色效益,但不具有長期性的解決辦法的項目和方案屬于淺綠色,例如提高可以減少累積排放的化石燃料基礎設施效率的項目。除了綠色類等級,還有棕色——表示支持反低碳和適應氣候變化的項目和方案,如新建煤炭基礎設施。

CICERO在第二意見評估中還考慮了發行人對于氣候和環境的目標和成就,以理解綠色債券框架的背景。發行人若采取強有力的氣候和環境措施(包括如何應對氣候風險的方法), 并在組織內廣泛實施這些措施,就更有可能獲得深綠色評級。此外,CICERO在利用綠色陰影方法評估時還考慮了治理因素, 也就是誰在選擇項目過程中有最終決定權? 氣候和環境專業知識如何參與合格項目的選擇?深綠色的陰影程度意味著該組織內部的氣候和環境專家有權否決項目。在項目篩選中,發行人使用生命周期分析并考慮彈性效應,更有可能為其綠色債券框架獲取深綠色程度的評估等級結果。綠色債券框架的整體陰影評估也取決于對透明度、影響報告和影響驗證的考慮。這些問題對投資者跟蹤綠色債券計劃的實施至關重要,應向公眾提供所有融資項目的清單。影響報告需要提供關于氣候變化導致的經濟風險及項目的環境效益的重要信息,良好的影響報告程序可以確保項目評估的正確性。

2.綠色陰影方法適用范圍

綠色陰影方法適應于綠色債券框架內的每個項目類型,根據項目類型、管理和透明性,全面評估綠色注意事項債券的綠色陰影的深淺程度。表1給出了一些典型項目類型的注意事項。

(二)CICERO的第二意見框架

CICERO是全球領先的綠色債券第二意見提供者,它建立了由獨立氣候研究機構組成的全球網絡以增加對各區域的了解, 對發行人遵循的規則、條例和準則進行獨立審查和評估,以確保綠色債券的氣候和環境完整性。CICERO考慮項目選擇的總體框架,但不驗證或證明具體項目的環境影響[23]。

1.第二意見的作用

第二意見(Second Opinion)是指對發行人為綠色債券融資選擇項目和投資的框架進行獨立的環境質量檢查①,意見由專業環境研究機構出具,且環境研究機構在投資結果中沒有任何經濟利益,以確保出具意見的真實可信,并且有助于投資者建立對綠色債券的信心。目前,第二意見已經聚焦于低碳和氣候適應型發展,也包括其他的環境方面和社會責任方面,例如道德、工人工作環境、地方經濟影響、可持續發展、資源效率、環境影響、對生物多樣性的影響以及減輕其他溫室氣體。

第二意見審查可納入綠色債券的項目類別的選擇標準, 檢查項目類別是否符合債券的環境目標,并特別評估氣候風險。根據綠色債券框架的詳細程度和范圍,第二意見可以提供具有重要技術細節的“自下而上”的評估,也可以提供側重于選擇合格項目框架的“自上而下”的評估。迄今為止,大多數第二意見本質上是自上而下的,在發行時提供對綠色債券框架的評估,但第二意見不能驗證事后的氣候或環境影響。

2.CICERO出具第二意見的流程

CICERO在氣候研究的基礎上出具第二意見,提供綠色債券框架的獨立評估以及發行人相關的內部治理程序,通過案頭審查收集資料出具第二意見, 也就是說根據發行人提供的文件和在會議、電話會議以及與發行人的電子郵件通信中收集的資料提供事前評估。 在制定第二意見時,CICERO會與發行方秘切合作,以各種方式改善其投資框架的“綠色”程度,在這一過程中提高發行機構的環保意識, 發行方也將這種服務視為第二意見的附加價值。綠色的程度全面評估了發行人的綠色債券框架支持向低碳和氣候適應型社會過渡的程度,既評估綠色債券支持項目的氣候和環境目標,也評估綠色債券框架治理結構的穩健性。

CICERO從發行人處得到相關信息到完成報告大致用時3~5周,這一過程包含三個階段。第一階段是開始評估階段,在這個階段CICERO從綠色債券發行方獲取綠色債券框架、可持續性策略和報告以及其他相關文件,根據綠色債券原則、氣候科學以及相關標準評估綠色債券的所得款項用途、流程管理、項目管理、項目透明度以及影響報告,對這些信息進行保密性審查。 第二階段是形成意見階段,CICERO將發行方信息和GBP對比, 進行綠色級別劃分,根據第一階段的評估結果核對發行方的說明,草擬第二意見。第三階段是意見披露階段,CICERO出具最終第二意見, 并將發行方項目、戰略、 管理方式介紹給投資者。CICERO建議發行方將其綠色債券的信息,包括第二意見,公開提供給投資者和其他相關方, 鼓勵有條件的發行方發布影響力報告。

3.CICERO第二意見標準結構及評估內容

CICERO第二意見的標準結構如下:

(1)總結與建議,包含總體綠色陰影程度(為投資者提供簡單概述);

(2)介紹與背景(第二意見的目的和方法);

(3)免責聲明(CICERO不對特殊項目的驗證負責);

(4)簡要描述綠色債券框架和文件列表;

(5)綠色債券框架評估(優勢、劣勢、潛在挑戰);

(6)附錄。

其中,綠色債券框架優勢指的是CICERO評估綠色債券框架時,首先考慮綠色債券框架涉及的部門和技術是否有助于減少溫室氣體排放和適應預期的氣候變化,比如提高能源效率或使用可再生能源比例較高的能源技術、廢物處理和回收、交通基礎設施、生態建筑和用水管理。接下來,CICERO檢查綠色債券框架是否包括最低要求,即和初始情況或現有標準相比是否滿足節能要求。若框架中包括衡量、監控和驗證業績的具體標準,將對綠色債券的投資者和發行人均有益處。

CICERO也考慮綠色債券框架的劣勢,比如行業或技術是否對溫室氣體排放具有不確定的長期影響,特別是考慮可能的“鎖定”效應和生命周期前景。劣勢項目類別,比如火力發電這種提高以化石燃料為基礎的能源生產效率的投資。雖然這可能在短期內減少碳排放,但從長期來看,它可能會鎖定碳排放。綠色債券框架中的潛在劣勢項目還包括核電項目,這并非出于氣候變化方面的擔憂,而是出于安全和廢物方面的考慮(從發行者的角度來看,也可能存在社會接受度方面的擔憂)。在某些情況下,考慮到區域情況,劣勢項目類型可能是較為合適的選擇,但所有更為清潔的投資可能性都需要徹底探討。

CICERO第二意見還考慮了綠色債券投資對特定項目之外的潛在影響, 即所謂的宏觀投資影響。例如,一項投資可能會改變旅行者、客戶或租戶的交通模式,從而影響項目的環境影響,建筑工地的供應鏈也會對環境和氣候產生廣泛的影響。反彈效應是另一類宏觀影響。例如,提高住宅的能源效率和降低能源成本,可能會促使租戶使用更多的能源, 部分抵消最初節約能源和二氧化碳排放的預期。發行者意識到這些潛在的反彈效應,并設法將其最小化是至關重要的。在某些情況下,發行者可能減輕這種影響,如業主或開發商可以鼓勵租戶使用清潔能源,但是有時發行者自己都沒有意識到這種潛在的負面影響。盡管難以明確劃分與項目相關影響的界限,但CICERO希望發行者至少應該意識到潛在的負面宏觀影響,并將其最小化。

三、CICERO研究與實踐對我國氣候金融發展的啟示

鑒于氣候變化的全球效應,世界各國對將氣候影響因素管理納入投融資活動中已形成共識[24],世界銀行等國際多邊金融機構及歐盟等發達國家的政策性銀行都開展了探索性的實踐,出臺了氣候投融資追蹤的標準和原則,制定了氣候風險和效益評估工具,但將氣候因素融入投融資活動中在我國剛剛起步,在政策、技術標準、評價方法等方面都缺少相應的配套機制[25]。

(一)氣候金融成為綠色金融體系的重要部分,基礎性研究工作亟待加強

綠色金融受到世界各國的廣泛重視, 但關于“綠色”的界定還未明確和統一,發達國家基本解決了工業化早期常見的環境污染問題,因而更關注氣候變化帶來的風險因素[26]。中國等發展中國家實施的綠色金融政策以及開展的綠色金融實踐更多致力于解決環境污染、生態破壞等問題。但氣候變化是一個全球性問題,需要各國攜手應對,以開辟全球綠色低碳發展新前景, 推動世界可持續發展。

2004年國家發展改革委員會、 中國人民銀行和原銀監會下發《關于進一步加強產業政策和信貸政策協調配合控制信貸風險有關問題的通知》①,要求金融機構停止對環境污染嚴重的禁止類項目以及不利于節約能源和保護生態環境的限制類項目進行授信支持。2009年我國向國際社會宣布2020年單位國內生產總值二氧化碳排放比2005年下降40%~45%,以及后續積極實施《中國應對氣候變化國家方案》《國家應對氣候變化規劃(2014—2020年)》,特別是中國作為負責任大國, 在全球氣候治理中責任重大,積極推動《巴黎協定》的通過與落實[27],發布《強化應對氣候變化行動——中國國家自主貢獻》,繼“十二五”控制溫室氣體排放之后,“十三五”提出“以投資政策引導、強化金融支持為重點,推動開展氣候投融資試點工作”②。2016年中國人民銀行等七部委發布《關于構建綠色金融體系的指導意見》這一綱領性文件, 明確綠色金融是為支持環境改善、應對氣候變化和資源節約高效利用的經濟活動。

氣候投融資即“應對氣候變化的投融資活動”,有助于實現國家應對氣候變化和低碳發展中長期戰略目標,引導和促進更多資金投向應對氣候變化減緩和適應領域的投資和融資活動。近年來,我國在應對氣候變化主管部門的推動下取得了氣候投融資頂層設計、 政策框架和實踐創新等方面的進展,但氣候投融資試點工作尚未正式推開,距離形成體系化氣候金融還有較大差距。氣候投融資已經開始成為我國綠色發展相關政策支持的方向和重點,但其具有不同于綠色金融的獨特性,需要更多氣候變化風險、應對氣候變化策略、金融產品創新等方面的基礎性研究[28],以助推氣候金融的發展和完善。

從這一意義上講,我國迫切需要建立一個類似CICERO的研究機構,深入研究人為排放對氣候的影響、社會對氣候變化的反應以及國際協議的制訂和推行。 整合氣候及金融領域的跨學科研究專家,探究和揭示氣候因素與金融投資之間的關系,向投資者傳遞氣候知識的同時揭露投資組合中隱藏的氣候風險,倡導投資者將資金轉向支持低碳和氣候適應型的項目, 改善氣候環境, 實現氣候治理。同時,加強氣候治理研究和實踐的國際合作,積極發揮自身的公信力和社會效益, 將氣候知識傳遞、普及給社會公眾,將氣候問題提升到全社會共同關注的高度,以擴大氣候投資的投資者范圍,引導投資傾向。

(二)氣候債券國際市場潛力巨大,與國際標準接軌亟待推進

從世界范圍來看,綠色債券已成為改善環境和氣候的重要工具。 我國一直積極支持綠色債券發行, 目前已成為全球綠色債券市場的第二發行來源。隨著全球經濟一體化的深入、“一帶一路”倡議的推進以及“債券通”的實施,國內綠色債券進入國際市場進程加快,但國內外綠色債券標準的差異將是我國綠色債券走向國際的重大阻礙。國際上,氣候債券倡議組織(Climate Bonds Initiative,簡稱CBI)按照氣候債券分類方案①認證綠色債券, 其綠色債券數據庫納入三類氣候債券:第一類是符合氣候債券標準(CBS)和行業準則的認證氣候債券;第二類是經由外部核查②符合CBI募集資金用途和透明度要求的債券;第三類是未經外部核查,但符合CBI募集資金用途和透明度要求的債券③。 氣候債券分類方案中包含的低碳技術與時俱進,及時反映科學的進步和行業的發展,氣候債券標準和認證計劃的嚴格且科學的準則能夠極大保證全球氣候變化不突破《巴黎協定》中2? ℃的上限,因此,這一計劃被全球范圍內的債券發行人、政府、投資者和金融市場廣泛應用,以確保真正優先投資于那些有助于應對氣候變化的項目。而我國綠色債券的主要標準是中國人民銀行出臺的《綠色債券支持項目目錄(2015年版)》以及國家發展改革委員會出臺的《綠色債券發行指引》, 在籌集資金的使用比例規定以及綠色項目的分類上均與CBI有所不同。

氣候債券在綠色債券中的比重越來越高,2018年在全球范圍內符合氣候債券分類方案并納入CBI綠色債券庫的綠色債券達到1673億美元,較上年增長3%④。 我國符合國際綠色債券定義的發行額達到2103億元人民幣(312億美元),占全球發行總額的18%, 發行的氣候投融資證券工具規模超過1300億元,占全部綠色債券的比例約為62%[29]。雖然我國國內與國際標準定義一致的綠色債券的比例不斷提高,但仍然有部分債券不滿足國際標準或者還未采取任何外部審查。2018年,我國綠色債券發行總額達428億美元,上述312億美元綠色債券與國際綠色債券定義一致,占全球市場的18%,其中11%的綠色債券是經認證的氣候債券,40%擁有綠色債券鑒證,32%的綠色債券擁有第二方意見,3%獲得綠色債券評級,在外部核查機構中CICERO和Sustainalytics核查規模位居前列⑤。另外116億美元綠色債券未與國際綠色債券定義達成一致,僅符合中國定義。

盡管氣候投融資債券逐漸成為我國綠色債券的主體, 但仍然缺乏對氣候投融資范疇的明確界定,相關的監測報告核查體系尚未建立,國家氣候變化的目標和指標沒有反映到金融體系中[29]。因此,我國氣候投融資領域必須盡快完善與政策配套、與國際接軌的認證標準、技術規范和評估方法,形成系統流程和機制,可以考慮率先推動中歐綠色金融標準合作和趨同,然后逐步將標準推廣到其他國家和地區,影響甚至同化其綠色金融標準;積極參與國際標準制定,促進國際標準與我國標準兼容接軌[30],構建我國在氣候投融資領域的國際話語權。建議我國成立類似CICERO的獨立、非營利評估或評級機構,開發“綠色”評級工具,評估發行方項目的綠色程度,對發行方的綠色債券框架進行審查,使其符合國際標準。為投資者揭示氣候風險,以及給予投資者選擇項目、評估項目、監控項目及跟蹤項目的建議。

參考文獻:

[1]CLAPP C,LUND H F,AAMAAS B,et al.Shades of Climate Risk:Categorizing Climate Risk for Investors[R].Oslo:CICERO,2017.

[2]BERG A O,CLAPP C,LANNOO E,et al.Climate Scenarios Demystified:A Climate Scenario Guide for Investors[R].Oslo:CICERO,2018.

[3]TORVANGER A,ALNES K,BERG A O,et al.Climate Science for the Financial Sector:Managing Climate Risk in Norway and Sweden[R].Oslo:CICERO,2019.

[4]ALNES K,SCHIE?覻L B,LUND H F,et al.Sustainable Edge:Exploring Green Shading for Companies[R].Oslo:CICERO,2019.

[5]BANG G,VICTOR D G,ANDRESEN S.Californias Cap-and-Trade System:Diffusion and Lessons[J].Global Environmental Politics,2017,17(3):12-30.

[6]AAMODT S,STENSDAL I.Seizing Policy Windows:Policy Influence of Climate Advocacy Coalitions in Brazil,China,and India,2000—2015[J].Global Environmental Change,2017,46:114-125.

[7]WEI T,ZHU Q,GLOMSR?覫D S.Ageing Impact on the Economy and Emissions in China:A Global Computable General Equilibrium Analysis[J].Energies,2018,11(4):1-13.

[8]BANG G,LAHN B.From Oil as Welfare to Oil as Risk? Norwegian Petroleum Resource Governance and Climate Policy[J].Climate Policy,2019(11):1-13.

[9]STJERN C W,SAMSET B H,MYHRE G,et al.Rapid Adjustments Cause Weak Surface Temperature Response to Increased Black Carbon Concentrations[J]. Journal of Geophysical Research(JGR):Atmospheres,2017,122(21):11462-11468.

[10]SKEIE R B,BERNTSEN T,ALDRIN M,et al.Climate Sensitivity Estimates-Sensitivity to Radiative Forcing Time Series and Observational Data[J].Earth System Dynamics,2018,9:879-894.

[11]MYHRE G,SAMSET B H,HODNEBROG ?覫,et al.Sensible Heat Has Significantly Affected the Global Hydrological Cycle Over the Historical Period[J].Nature Communications,2018,9:1-9.

[12]AAS W,MORTIER A,BOWERSOX V,et al.Global and Regional Trends of Atmospheric Sulfur[J].Scientific Repor-ts,2019,9:1-11.

[13]SILLMANN J,RUSSO S,SIPPEL S,et al.From Hazard to Risk[J].Bulletin Of The American Meteorological Society,2018,99(8):1689-1693.

[14]SCHALLER N,SILLMANN J,ANSTEY J,et al.Influence of Blocking on Northern European and Weatern Russian Heatwaves in Large Climate Model Ensembles[J].Environmental Research Letters,2018,13(5):1-8.

[15]AAMAAS B,LUND M T,S?覷LEN H,et al.Assessment of Carbon Effects from Two Projects from the Rainforest Foundation Norways Programme Portfolio[R].Oslo:CICERO,2019.

[16]WESTSKOG H,HOVELSRUD G K,SUNDQVIST G.How to Make Local Context Matter in National Advice:Towards Adaptive Comanagement in Norwegian Climate Adaptation[J].Weather,Climate,And Society,2017,9(2):267-283.

[17]WEST J J,HAUG R.The Vulnerability and Resilience of Smallholder-inclusive Agricultural Investments in Tanzania[J].Journal of Eastern African Studies,2017,11(4):670-691.

[18]KASA S,WESTSKOG H,ROSE L E.Municipalities as Frontrunners in Mitigation of Climate Change:Does Soft Regulation Make a Difference?[J].Environmental Policy And Governance,2018,28(2):98-113.

[19]PETER G P,MINX J C,WEBER C L,et al.Growth in Emission Transfers via International Trade from 1990 to 2008[J].Proceeding of The National Academy of Sciences of The United States of Americ,2011,108(21):8903-8908.

[20]PETER G P,ANDREW R M,CANADELL J G,et al.Key Indicators to Track Current Progress and Future Ambition of the Paris Agreement[J].Nature Climate Change,2017,7(2):118-122.

[21]PETER G,SOGNN?覷S I.The Role of Carbon Capture and Storage in the Mitigation of Climate Change[R].Oslo:CICERO,2019.

[22]QU?魪R?魪 C L,KORSBAKKEN J I,WILSON C,et al.Drivers of Declining CO2 Emission in 18 Developed Economies[J].Nature Climate Change,2019(9):213-217.

[23]Framework for CICEROs“Second Opinions” on Green Bond Investments[R].Oslo:CICERO,2016:1-8.

[24]劉援,鄭竟,于曉龍.歐盟環境和氣候主流化及其對“一帶一路”投融資綠色化的啟示[J].環境保護,2019,47(5):64-70.

[25]熊程程,廖原,白紅春.國際氣候投融資風險和績效管理工具分析及啟示[J].環境保護,2019,47(24):26-30.

[26]國務院發展研究中心“綠化中國金融體系”課題組.發展中國綠色金融的邏輯與框架[J].金融論壇,2016(2):17-28.

[27]鞏瀟泫.G20 在全球氣候治理中的表現分析[J].東岳論叢,2018,39(9):149-157.

[28]張嫄,朱黎陽,李浩銘.國家相關綠色金融試驗區經驗對氣候投融資試點建設的啟示[J].環境保護,2019,47(24):31-35.

[29]錢立華,魯政委,方琦.對我國氣候投融資的六大建議[N].證券日報,2019-09-28(B01).

[30]中國人民銀行研究局綠色金融標準課題組.推動我國與全球主要綠色金融標準趨同[J].中國金融,2019(12):57-59.

Abstract: Green finance is an important driver for global low-carbon and sustainable development. Emerging countries focus on the environment and ecology in green finance, while advanced countries are more concerned about climate change. As a responsible country for global climate governance, China is also giving increasing weight to climate investment and financing, which is still in the early stage. Through sorting and analyzing the research and practice of the Center for International Climate and Environment Research - Oslo (CICERO) in the area of climate finance, it is expected to put forward suggestions for China to strengthen basic research on climate investment and financing, keep up with international standards, and establish rating agencies.

Key words: climate finance; climate investment and financing; climate bonds; shades of green; second opinions

(責任編輯:盧艷茹;校對:龍會芳)

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

品牌研究(2022年26期)2022-09-19 05:54:46

品牌研究(2021年31期)2022-01-25 06:41:46

品牌研究(2021年36期)2022-01-21 09:29:28

品牌研究(2021年34期)2022-01-18 10:54:04

品牌研究(2021年35期)2022-01-18 08:45:18

品牌研究(2021年20期)2022-01-11 04:07:56

品牌研究(2021年27期)2022-01-04 06:41:14

品牌研究(2021年17期)2021-12-09 05:06:54

海峽姐妹(2019年3期)2019-06-18 10:37:10