“絲綢之路經濟帶”沿線國家投資風險評價

2020-05-19 15:22:15陳菁泉張晶米軍

金融理論探索 2020年2期

陳菁泉 張晶 米軍

摘? ?要:“一帶一路”倡議是我國為實現全面開放和推動全球再平衡而推出的重大舉措,做好投資風險的評估工作是該倡議順利推進的重要保障。根據“絲綢之路經濟帶”沿線國家2017年各項數據,構建了集經濟、政治、社會、主權信用、資源稟賦和雙邊關系于一體的綜合評價體系,并引入粗糙集和模糊C均值聚類的方法,對各國投資風險進行具體評估。研究結果表明:東北亞兩國投資風險適中,中東歐沿線各國風險普遍較低,西亞沿線國家風險普遍較高,南亞和中亞五國在風險等級區中分布差異明顯。

關? 鍵? 詞:絲綢之路經濟帶;投資風險;粗糙集;模糊C均值聚類

中圖分類號:F21,F14,P45? ? ?文獻標識碼:A? ? ?文章編號:2096-2517(2020)02-0032-11

DOI:10.16620/j.cnki.jrjy.2020.02.004

一、引言

“一帶一路”倡議是黨中央、國務院在后金融危機時代為實現全面開放和推動全球再平衡而推出的重大舉措。據商務部《2017年度中國對外直接投資統計公報》數據顯示,2017年中國對外直接投資(OFDI)流量同比下降19.3%,而對“一帶一路”沿線國家的直接投資流量同比增長31.5%,占同期總投資流量的12.7%。整體看來,我國OFDI首呈負增長,而對“一帶一路”沿線國家的投資呈迅速提升態勢,投資舉措促進了“一帶一路”沿線國家的發展。然而隨著投資規模不斷擴大,“一帶一路”沿線投資項目遇挫的案例也時有發生, 如中緬兩國鐵路項目、科倫坡港口城項目等案例暴露出我國缺乏對投資風險的正確識別和預警, 風險管控措施滯后,投資充滿盲目性。因此,我國對“一帶一路”的投資能否收回,“一帶一路”建設能否發展為中國經濟下行期新的經濟增長極等問題已成為當前研究熱點。

“絲綢之路經濟帶”是“一帶一路”的重要組成部分,沿線國家主要包括東北亞兩國、中亞五國、中東歐、西歐等30多個國家,其地域遼闊,資源儲備豐富, 是連接新興經濟體和發達經濟體的重要紐帶,被譽為“世界上最長,最具發展潛力的經濟大走廊”。實現“絲綢之路經濟帶”的有效投資,對我國拓寬海外市場,優化投資布局,緩解產能過剩,穩定能源供給,促進結構轉型升級,提高我國企業創新能力, 推動人民幣國際化進程有著重要意義。然而,我國對“絲綢之路經濟帶”的投資也面臨著諸多不確定因素,存在投資收益率低,回報周期長等問題。且經濟帶沿線多為發展中國家,經濟發展遲滯,政局動蕩多變,社會沖突頻發,地緣政治復雜,生態環境脆弱,基礎設施建設落后,各種傳統和非傳統安全因素交織重疊,造成了復雜多變、互為因果、牽一發而動全身的投資風險, 一旦投資進程大幅受阻,將會產生聯動效應,使兩國遭受重大經濟損失,甚至引發政治糾紛, 影響兩國邦交和世界格局。因此,做好風險評估工作,正確識別并有效規避風險是投資成功的前提和保障,同時也是開展投資研究工作的關鍵一步。

本文基于國家代表性和數據可得性選取“絲綢之路經濟帶”沿線30個國家為研究對象,從經濟風險、政治風險、主權信用風險、社會風險、資源稟賦、雙邊關系六個維度選取32個指標構建“絲綢之路經濟帶”投資風險評價體系,引入粗糙集和模糊C均值聚類的方法量化評估“絲綢之路經濟帶”沿線國家投資風險。與以往研究相比,本文綜合考慮了投資中的各種潛在風險,建立了更加強大的綜合評價體系, 豐富了境外投資風險量化評估的方法,對“絲綢之路經濟帶” 沿線國家的投資風險進行了整體性、全面性和精確性的研究,以期為我國企業在“絲綢之路經濟帶”沿線啟動投資計劃提供參考。

二、文獻綜述

(一)國外學者對投資風險的量化評估

國外學者運用了不同方法,從不同的角度進行投資風險量化評估工作。Litavak等(1969)首先提出了冷熱國對比分析法,對母國而言“熱”國較“冷”國是投資的更佳選擇[1]。Stobaugh(1969)運用羅氏等級評分法對參評國家實現等級劃分[2]。學者從政治角度考量對東道國的投資風險,Robock(1971)運用計量模型評估一國境外投資的政治風險[3]。Chevalier等(1981)從政治風險的角度研究企業參與國際運營的風險情況[4]。Clare(1992)考察了匯率風險對美國制造業跨國公司對外直接投資決策的影響[5]。隨著對外直接投資的國家數量及投資規模不斷擴大,越來越多的學者認為對外直接投資面臨諸多風險,單維度考察政治風險或其他風險不足以準確衡量投資風險水平,只有建立一個多準則框架才能進行全球性對外直接投資風險評價。Globerman(2002)使用人類發展指數、治理基礎指數等多個指數多維度評估投資風險[6]。Li等(2011)運用神經網絡和模糊推理理論對國外鐵礦石投資的風險進行評估, 認為國外鐵礦石投資受到東道國市場風險、投資環境風險、政治和法律風險等多種風險因素的影響[7]。Hayakaea等(2013)研究了影響OFDI的政治風險和金融風險[8]。Zhang等(2017)采用多模糊綜合評價法對中巴經濟走廊的海外投資環境和社會風險做出評價[9]。Brada等(2018) 研究發現東道國腐敗水平和差異度對外國直接投資具有顯著影響[10]。Duan等(2018)構建了基于熵權的模糊綜合評價模型,對“一帶一路”沿線50個國家的能源投資風險進行評價, 研究表明能源風險投資的主要決定因素為資源潛力和中國因素,應優先選擇俄羅斯等國作為投資對象[11]。Liu等(2018)運用系統動力學方法建立了可再生能源投資中的技術風險、 政策風險和市場風險的因果循環圖和風險評估模型,研究結果表明, 政策風險是初期投資的主要影響因素, 隨著投資進入成熟階段市場風險成為主要風險因素[12]。Konara等(2019)系統地考察了跨國公司和語言資本如何共同決定外商直接投資, 從企業的角度考察對外直接投資風險[13]。由以上研究可以看出,關于對外直接投資的風險內容及評價方法已有了較為全面總結和應用。

(二)國內學者關于對外直接投資風險的研究

國內學者關于對外直接投資風險的研究雖起步較晚,但成果眾多。從研究方法來看,國內學者對投資風險的研究可劃分為定性研究與定量研究。諸多學者對來自東道國的經濟風險、政治風險和法律等風險進行了大量的定性研究,進而對境外投資可能面臨的各種風險做出了總結歸納。鐘磊(2015)通過對烏茲別克斯坦發展狀況的定性分析,指出我國對烏茲別克斯坦的投資面臨著政治、政策、貨幣匯兌、能源供應和社會誠信五大風險[14]。李霞(2015)闡述了海外投資的環境風險[15]。孫佑海(2017)指出我國對外投資必須以綠色為導向,自覺遵循兩國環境法及執法部門的監督[16]。王軍杰(2018)研究了“一帶一路”國家的政治風險[17]。杜玉瓊(2018)指出對印度的投資存在著不斷變化法律風險[18]。米軍等(2018) 提出中蒙俄經濟走廊建設面臨的風險主要來自合作機制的軟約束、資金短缺及邊境口岸帶動效應低等[19]。石騰超(2018)對中亞各國的政治風險進行分析,并提出加強與中亞國家的全方位交往是防范中亞各國政治風險的有效途徑[20]。

國內學者對境外投資風險的定量研究主要有計量模型檢驗法、因子分析法、層次分析法、雙重差分法、突變級數法等方法。蔣冠宏(2015)通過計量模型檢驗得出東道國制度質量與投資風險呈負相關,文化約束與投資風險正相關[21]。劉曉光等(2016)同樣通過構建計量模型指出友好的雙邊關系能夠優化東道國制度環境,促進企業對外投資從而降低投資風險[22]。丁劍平等(2017)利用SARAR模型考察“一帶一路”沿線國家的宗教差異對我國對外直接投資的影響,結果表明宗教風險對投資影響顯著,投資過程中應合理利用宗教[23]。李曉等(2018)基于AMOS因子分析,構建政府質量評價的微觀路徑,研究發現“一帶一路”沿線東道國政府質量低下并未阻礙中國OFDI的進入[24]。周娜等(2017)運用超效率數據包絡分析(SE-DEA)方法評價“一帶一路” 國家的天然氣投資績效并提出了績效改進路徑[25]。馮雷鳴等(2018)運用層次分析法對“一帶一路” 沿線10國做出了投資風險評價并提出相應防范措施,研究表明印度、孟加拉國等國投資風險水平較高[26]。孫炎林等(2018)運用雙重差分法從理論層面證實了“一帶一路”倡議可有效降低投資風險[27]。宋維佳等(2018)應用突變級數法構建國家風險評價模型,對“一帶一路”國家風險水平進行量化研究,結果表明,烏克蘭等國的國家風險水平長期居高不下[28]。龐若婷等(2018)采用引力模型分析“一帶一路”倡議背景下,中國對亞洲國家直接投資的影響因素,研究結果表明,中國經濟規模、中國與東道國之間的距離等為顯著影響因素[29]。朱蘭亭等(2019)引入ICRG國家風險指標,指出我國對“一帶一路”沿線國家的投資中,政治風險和金融風險偏好性相對顯著,因各國收入水平不同風險偏好性存在差異[30]。

綜上所述,國內目前關于對外直接投資風險的研究多從單維度入手,無法綜合考慮實際投資過程中的各種風險,定量研究方法較為局限,不能準確衡量對外直接投資面臨的風險水平。且目前研究中缺少對“絲綢之路經濟帶”沿線國家投資風險的量化評估,而其因獨特的地理位置和資源優勢成為眾多投資主體的優先選擇, 做好其風險防范工作,不僅可以推動“一帶一路”的建設進程,而且對我國乃至世界的經濟發展和穩定都具有重要意義。

三、研究方法

(一)粗糙集

粗糙集理論是波蘭科學家Pawlak于1982年提出的一種探尋數據間潛在規律,處理不確定性的數學方法[31]。與其他評價方法不同,粗糙集可僅根據數據集合而無需其他任何先驗信息將龐大的指標體系約簡為簡明的核心指標體系,為核心指標賦予與其重要度相應的權重, 結合屬性數據值實現評價目標。

1.基本概念

U為論域,是由研究對象所組成的有限非空集合。X、Y是屬于U的集合,R是U上的一個等價關系,在R下對U的劃分稱為知識,表示依據規則R對U中個體的分類。

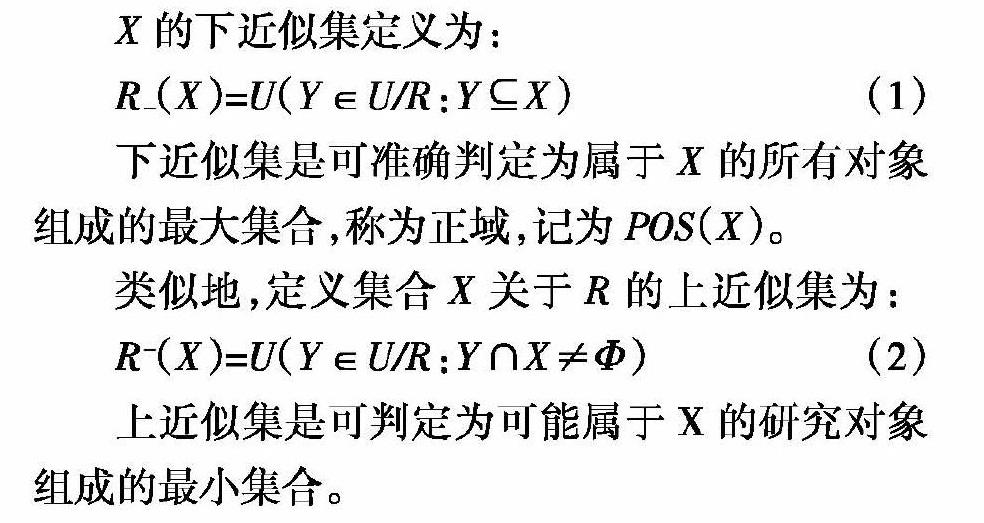

X的下近似集定義為:

R-(X)=U(Y∈U/R:Y?哿X) (1)

下近似集是可準確判定為屬于X的所有對象組成的最大集合,稱為正域,記為POS(X)。

類似地,定義集合X關于R的上近似集為:

R-(X)=U(Y∈U/R:Y∩X≠Φ) (2)

上近似集是可判定為可能屬于X的研究對象組成的最小集合。

由上述定義可以給出邊界集C定義為:

Bnd(X)=R-(X)-R-(X) (3)

如果Bnd(X)為空集,則集合X關于R是清晰的;反之,若Bnd(X)非空,則稱集合X為關于R的粗糙集。

知識表達系統可以表示為S={U,R,V,f },U為研究對象組成的集合(論域),V為研究對象屬性值取值范圍,f為信息函數, 若R=A∪B是屬性集合,子集A和B分別為條件屬性集合和決策屬性集合,B≠?準,則稱S為決策信息系統[31]。利用粗糙集解決問題時,需將決策問題轉化為上述決策信息表,并根據研究對象屬性值將決策信息表轉化為賦有實值的二維決策信息表,二維決策信息表如表1所示。

2.屬性離散化

在應用粗糙集方法進行綜合評價時,決策信息表中的數值必須使用離散數據。若決策信息表中包含連續數據,必須經離散化處理將其轉化為離散數據再進行正式的粗糙集計算。離散化處理就是將連續型數據進行區間劃分,并將區間劃分后數據與離散值以某種形式關聯起來,使原連續型數據一一對應于更加清晰簡明的離散數值。屬性離散化的方法包括SOM網絡、等距離、等頻率劃分算法、Na?觙ve Scaler算法、GA、信息熵等方法,本文采用模糊C均值法進行離散化處理。

3.屬性約簡

粗糙集具有強大的屬性約簡功能,可從信息系統中篩選出核心屬性, 剔除無關屬性或冗余屬性,且對定量指標和定性指標都可實現同等操作。對信息系統S={U,R,V,f},設r0∈R,如果IND(R-{r0})=IND(R),則稱屬性r0為R中的冗余屬性,否則稱r0在R中是絕對必要的。如果每個屬性r∈R在R中都是必要的,則稱屬性集R是獨立的,否則稱R是可約簡的。R中所有絕對必要屬性組成的集合稱為R的屬性核,即core(R)。假設P為R的子集,即P?哿R,如果滿足ind(P)=ind(R),且P是獨立的,則稱P是R的一個約簡,可以記為red(P)。

粗糙集屬性約簡理論基于近似降維思想,在保持信息系統分類能力和決策能力不變的前提下,刪除一些影響度較小的屬性,產出結果本質上為原屬性集合的一部分重要變量。

4.屬性的重要度和權重

粗糙集方法利用舍去某一屬性后對最終評價結果的影響程度來確定該屬性對整個指標體系的重要性,而后根據加權的方法計算屬性權重,計算過程客觀科學,無主觀因素影響[32]。

(三)方法適用性及優點

粗糙集是一種只需利用數據信息,而無需其他任何先驗信息即可分析、推理和挖掘數據潛在關系的一種綜合評價方法。投資風險涉及到經濟、政治、社會等多重風險,且各種風險復雜多變,極易產生先驗信息失靈的狀況,粗糙集不依賴先驗信息即可評價,可適應投資風險瞬息萬變的特性。不同風險由不同指標因素所影響,對投資風險進行綜合全面的量化評估需要建立多指標評價體系,而粗糙集的屬性約簡和指標賦權功能能夠滿足多指標評價對于屬性約簡和賦權的需要。 得到評價對象的評估值后,用模糊C均值法對評價對象進行分類,可整體把握各國風險程度,為投資主體提供參考。同時,本文采用模糊C均值聚類分析法處理連續性數據,滿足粗糙集對數據離散化的要求,從而建立科學客觀的多指標評價體系。

聚類算法可被劃分為硬聚類和軟聚類兩種,以K均值聚類為代表的硬聚類算法,其研究對象隸屬度只能取0和1兩個值,待識別的研究對象只能被嚴格地劃分到某一類中,然而研究中大部分研究對象與各個類別之間存在著一定的中介性,嚴格劃分到某一類并不科學客觀。 而FCM算法是一種軟聚類方法,其研究對象隸屬度可以取[0,1]之間的任何數,根據研究對象對各個類別的隸屬度大小進行歸類,劃分更為準確。

較其他評價方法而言,粗糙集方法主要有如下優點:首先,只需給定指標數據,便可應用粗糙集方法推理評價結果,而層次分析法等往往需要額外的先驗信息;其次,互聯網技術的發展極大地提高了數據的可得性,國內外學者趨向于建立龐大的指標體系對評價對象進行測度分析,而忽略了數據之間的關聯性, 造成數據浪費和計算繁瑣雙重損失, 粗糙集方法有效地彌補了這一缺陷。粗糙集方法可從原始指標中篩選相對重要的指標,形成約簡指標體系從而得出評價結果;最后,該方法可處理模糊無法量化的定性指標,保證指標賦權的客觀性,避免人為等主觀因素導致的信息偏誤。

四、實證分析

(一)樣本選取與區域劃分

“絲綢之路經濟帶”沿線國家眾多,但有些國家因戰亂、沖突等原因主要數據缺失嚴重,且基本無實際投資行為,如敘利亞等國。所以本文基于國家代表性和數據可得性,選取沿線俄羅斯、蒙古、哈薩克斯坦等30個國家作為樣本進行研究,并依據其所處地理位置進行區域劃分①,如表2所示。

(二)變量選取

隨著全球一體化程度的加深,國家風險評級工作備受國內外矚目。迄今為止,國外市場已有標準普爾(Standard & Poor)、穆迪(Moodys)、惠譽(Fitch)三家發展成熟的評級機構,占據全球90%以上的市場份額。各個機構在對國家風險進行評級時指標體系大致可分為經濟風險、政治風險與社會風險三大模塊。國內外學者在此基礎上, 針對自身研究問題的特殊性,不斷引入新的維度模塊, 完善風險評級指標體系。 中國海外投資國家風險評級(CROIC)(2018)引入“與中國關系”這一維度,形成經濟基礎、償債能力、社會彈性、政治風險、對華關系五大模塊指標體系,更為全面、綜合地衡量我國海外投資的風險[33]。本文考慮到“絲綢之路經濟帶”沿線國家勞動力資源、 礦產等自然資源儲備豐富,此為影響雙方投資的關鍵因素, 因此在CROIC評價體系的基礎上引入“資源稟賦”維度,結合國內外學者研究的相關成果, 基于數據的代表性和可得性, 構建了包含經濟風險、政治風險、信用風險、社會風險、 資源稟賦和雙邊關系六大維度32個子指標在內的綜合評價指標體系,全面量化評估“絲綢之路經濟帶”建設所面臨的投資風險。

經濟風險是指投資過程中,在經濟前景無法完全預測的情境下,由東道國經濟體系是否能夠創造新增價值這種不確定性所導致的風險。經濟風險維度考察了東道國的經濟基礎和發展潛力,良好的經濟現狀和發展預期是投資收益的基本保障。本文選取了GDP、人均GDP、GDP增長率和通貨膨脹率衡量一國的經濟規模和發展水平,用貿易、投資開放度衡量一國經濟發展過程中的開放度,兩者對東道國經濟增長皆有正向促進作用[34]。具體指標如表3所示。

政治風險是對外直接投資風險領域中討論最為廣泛的維度,關于政治風險的定義,有廣義和狹義之分,本文從狹義的角度將政治風險定義為政府工作的優劣程度對投資帶來的不確定性的大小。政治風險維度考察了東道國政府的穩定性和執政質量,穩定的政權和高質量的執政水平是別國進行海外投資的前提。本文分別用政府穩定性、政府有效性、腐敗控制指數、監管質量和法治水平衡量一國的政治穩定性和執政質量,反映母國所面臨的政治不確定性,如表4所示。

主權信用風險維度又稱為金融風險維度,金融體系在很大程度上影響著一國的國家信用。主權信用風險維度考察了一國公共部門和私人部門的債務水平及償債能力,債務水平較低且償債能力較強的國家擁有良好的主權信用, 不易發生債務危機。本文選取公債占GDP的比重、 銀行業不良資產比重、短期外債占總外債比重、財政余額及經常余額占GDP的比重來衡量東道國主權信用風險。 具體指標選取如表5所示。

社會風險是指沖擊社會運營體系,破壞社會穩定性,造成社會沖突的危險因素。導致社會風險的因素包括:利益分配不均衡、性別歧視、宗教及外來勢力沖突等。社會風險維度考察了東道國的社會穩定性,穩定的社會秩序為海外企業的運營創建了良好的外部條件。社會風險維度包含7個指標,其中城鎮化水平衡量了東道國的社會文明程度;平均受教育年限以公民接受教育的時間長度來衡量東道國的公民素質;環境政策和營商便利指數反映了母國企業在東道國運營的難易程度,較差的營商環境導致投資風險概率增大[35];以投入指標軍費支出占GDP比重測度國家的安全程度; 社會穩定性則用沖突程度和失業率來衡量。具體指標選取如表6所示。

資源稟賦是指東道國所擁有的各種生產要素,包括勞動力、資本、技術、能源及礦質資源等。資源稟賦維度考察了東道國各種生產要素的充裕度,資源稟賦是否充裕是外來投資的主要驅動因素。本文用勞動力人口總數衡量東道國的勞動力稟賦,用高科技產品出口占制成品的比重反映技術資源密集度,用礦石及金屬占商品出口的比重及一次性能源生產總量衡量東道國的自然資源稟賦,用鐵路里程數衡量東道國基礎設施建設水平,用兩國首都地理位置間的球面距離衡量投資成本。具體指標選取如表7所示。

雙邊關系是指東道國與母國的兩國邦交關系。雙邊關系維度考察了兩國的政治關系、 外交關系等,是我國企業進行海外投資的重要支柱,也是投資可以長久進行的重要保障。本文用兩國友好城市數量、簽證情況和貿易依存度衡量兩國關系,如表8所示。

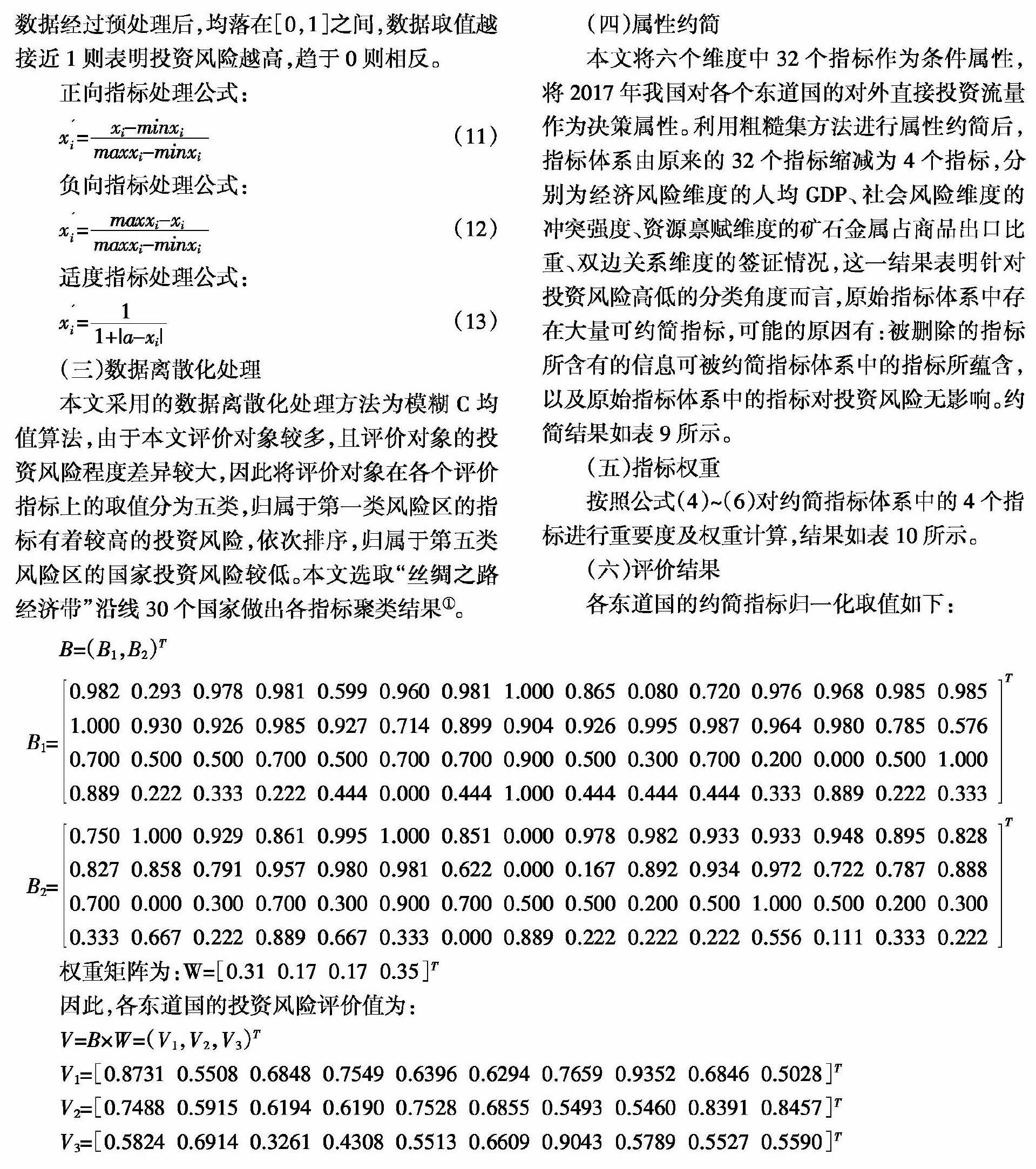

本文選取的指標中包含正向、負向以及適度指標三種。正向指標是指與母國面臨的投資風險同向變化的指標;負向指標是指該指標取值越低,母國面臨的投資風險越高的指標;適度指標是指該指標取值偏離某一適度值(即為a)的程度越大,母國面臨的投資風險越高的指標。由于三種指標衡量投資風險高低的方向和標準不同,無法將三種指標同時應用于評價過程中。因此數據離散化之前,應通過指標預處理,使不同向指標朝同一方向變化。本文數據經過預處理后,均落在[0,1]之間,數據取值越接近1則表明投資風險越高,趨于0則相反。

(三)數據離散化處理

本文采用的數據離散化處理方法為模糊C均值算法,由于本文評價對象較多,且評價對象的投資風險程度差異較大,因此將評價對象在各個評價指標上的取值分為五類,歸屬于第一類風險區的指標有著較高的投資風險,依次排序,歸屬于第五類風險區的國家投資風險較低。本文選取“絲綢之路經濟帶” 沿線30個國家做出各指標聚類結果①。

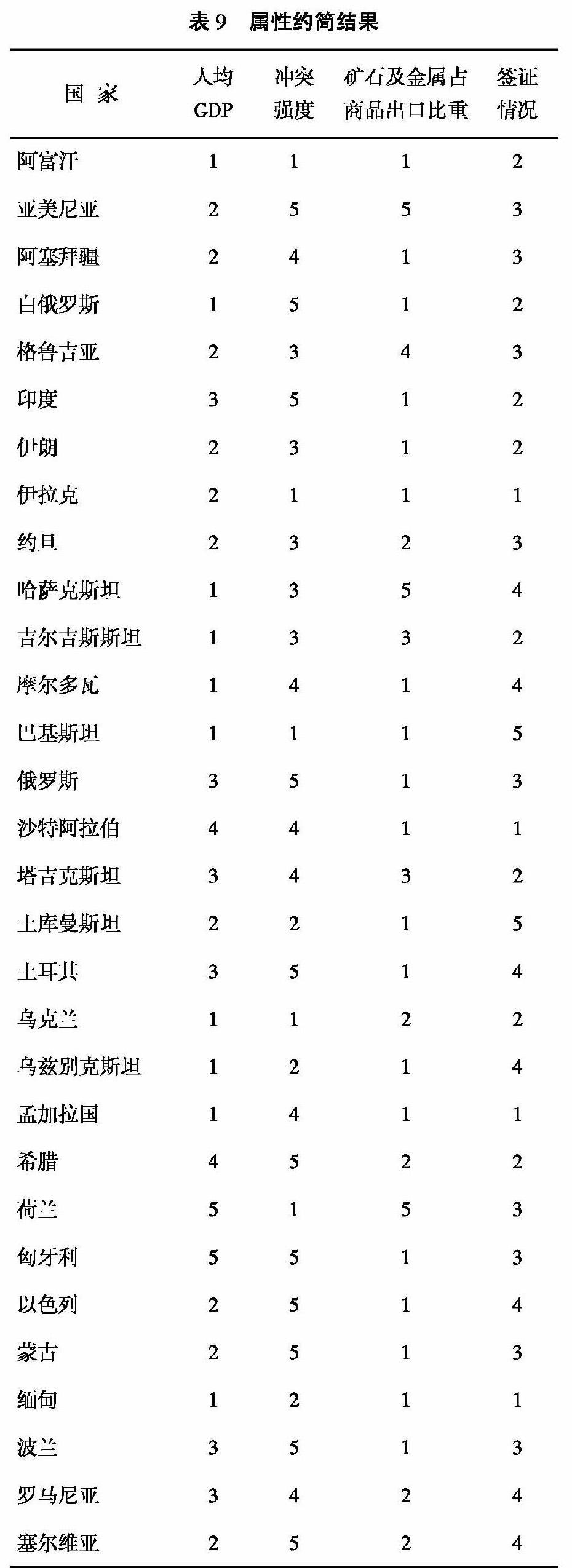

(四)屬性約簡

本文將六個維度中32個指標作為條件屬性,將2017年我國對各個東道國的對外直接投資流量作為決策屬性。 利用粗糙集方法進行屬性約簡后,指標體系由原來的32個指標縮減為4個指標,分別為經濟風險維度的人均GDP、 社會風險維度的沖突強度、資源稟賦維度的礦石金屬占商品出口比重、雙邊關系維度的簽證情況,這一結果表明針對投資風險高低的分類角度而言,原始指標體系中存在大量可約簡指標,可能的原因有:被刪除的指標所含有的信息可被約簡指標體系中的指標所蘊含,以及原始指標體系中的指標對投資風險無影響。約簡結果如表9所示。

(五)指標權重

按照公式(4)~(6)對約簡指標體系中的4個指標進行重要度及權重計算,結果如表10所示。

(六)評價結果

各東道國的約簡指標歸一化取值如下:

利用模糊C均值法對參評國家進行再次聚類得各國投資風險程度如圖1所示。

五、結論和政策建議

(一)結論

根據投資風險評價值將沿線國家劃分為風險由大到小的五類地區:第Ⅰ類為高風險區,包含伊拉克、緬甸、阿富汗、孟加拉國、烏克蘭5個國家;第Ⅱ類為較高風險區,包含伊朗、沙特阿拉伯、白俄羅斯、吉爾吉斯斯坦4個國家;第Ⅲ類為中等風險區,包含9個國家,分別為:烏茲別克斯坦、塔吉克斯坦和阿塞拜疆、約旦、蒙古、格魯吉亞、印度、巴基斯坦和俄羅斯;第Ⅳ類為較低風險區,包含10個國家,即:摩爾多瓦、希臘、波蘭、塞爾維亞、以色列、亞美尼亞、土庫曼斯坦、土耳其、羅馬尼亞和哈薩克斯坦;第Ⅴ類為低風險區,包含匈牙利和荷蘭兩個國家。總體來看,東北亞兩國風險適中,中東歐地區沿線國家投資風險普遍較低,西亞沿線國家投資風險普遍較高,南亞和中亞五國在風險等級區中分布差異明顯。

(二)建議

針對上述結論,提出以下建議。

1.趨“低”避“高”,理性投資。雖然“絲綢之路經濟帶”建設秉持包容的原則向不同意識形態和發展水平的國家打開大門, 以積極的態度歡迎各國加入,但目前“絲綢之路經濟帶”尚在初步落實階段,需要明顯的投資收益來鞏固成果,以加強各國人民對“絲綢之路經濟帶”建設的信心,一旦投資項目遇挫,將對“絲綢之路經濟帶”建設的后續發展造成巨大阻力。因此,國內企業投資時應具有長期視野,在投資之前衡量投資收益周期長度、 投資能否達到預期水平等投資風險問題, 全方位考察投資可行性,穩步參與“絲綢之路經濟帶”建設,不可急于跟隨“走出去”的步伐,盲目投資。目前,烏克蘭和阿富汗等國局勢動蕩,投資面臨高風險; 中東歐國家政局穩定經濟發展水平較高,投資前景較好。因此投資時從風險角度應趨“低”避“高”,將中東歐地區設為重點投資區域,避開烏克蘭等風險較高的國家。

2.以“低”帶“高”,致力于實現風險最小化。對中低風險國家進行投資是現階段我國“絲綢之路經濟帶”建設的最好選擇,在此情況下,與其不斷投資以擴大“絲綢之路經濟帶”成員國數量,承擔不必要的人力物力財力損失,不如集中“三力”發展中低風險區投資,有效控制投資風險,實現中低風險區成員國的快速發展, 以此帶動臨境高風險區的發展,從而降低風險,致力于實現絲路全線風險最小化。

3.組建東道國“一帶一路”指導委員會,與東道國合力規避投資風險。由于東道國的文化習俗、宗教信仰、法律法規等存在較大差異,我國企業進行投資時很難及時有效地把握各個國家的特點,因此,除了事前進行深入學習,量化評估風險外,還應與東道國共同建立“一帶一路”指導委員會。該委員會需向投資企業提供詳細的法律、 規章制度咨詢,實地考察等幫助,以期借助東道國人民和政府的力量,促進投資主體間的交流和溝通,使投資企業對該國國情和投資細節有更深入的了解, 對投資風險有更加精確的評估,使兩國更好地落實“一帶一路”的相關事務,做好組織協調工作,合力規避風險。

參考文獻:

[1]LITVAK I A,BANTING P M.A Conceptual Framework for International Business Arrangement[C].American Marketing Association,1968:460-467.

[2]STOBAUGH R B.How to Analyze Foreign Investment Climate[J].Harvard Business,1969,48(5):100-109.

[3]ROBOCK S H.Political Risk:Identification and Assessment[J].World Bussiness,1971(7):6-20.

[4]CHEVALIER A,HIRSCH G.The Assessment of the Political Risk in the Investment Decision[J].Journal of the Operational Research Society,1981(1):599-610.

[5]CLARE G.The Impact of Exchange Rate Risk on the Foreign Direct Investment of U.S. Multinational Manufacturing Companies[J].Open Economies Review,1992(6):143-163.

[6]GLOBERMAN S.Global Foreign Direct Investment Flows:The Role of Governance Infrastructure[J].World Development,2002,30(11):1899-1919.

[7]LI G,LU G W,YANG Z.An Approach to Overseas Iron Ore Investment Risk Assessment Based on Fuzzy Neural Network[J].Modeling Risk Management in Sustainable Construction,2011(9):293-299.

[8]HAYAKAEA K,KIMURA F,LEE H.How Does Country Risk Matter for Foreign Direct Investment?[J].The Developing Economies,2013,51(1):60-78.

[9]ZHANG R L,ANDAM F,GUO S.Environmental and Social Risk Evaluation of Overseas Investment Under the China-Pakistan Economic Corridor[J].Environmental Monitoring and Assessment,2017(6):189-253.

[10]BRADA J C,DRABEK Z,MENDEZ J A,et al. National Levels of Corruption and Foreign Direct Investment[J].Comparative Economics,2018(10).

[11]DUAN F,JI Q.Energy Investment Risk Assessment for Nations Along Chinas Belt & Road Initiative[J].Cleaner Production,2018(1):535-547.

[12]LIU X M,ZENG M.Renewable Energy Investmen Risk Evaluation Model Based on System Dynamics[J].Renewable and Sustainable Energy Reviews,2017(6):782-788.

[13]KONARA P,WEI Y Q.The Complementarity of Human Capital and Language Capital in Foreign Direct Investment[J].International Business Review,2019(4):391-404.

[14]鐘磊.建設“絲綢之路經濟帶”背景下投資烏茲別克斯坦的機遇與風險[J].對外經貿實務,2015(2):76-79.

[15]李霞.中國對外投資的環境風險綜述與對策建議[J].中國人口資源與環境,2015(7):62-67.

[16]孫佑海.綠色“一帶一路”環境法規制研究[J].中國法學,2017(6):110-128.

[17]王軍杰.論“一帶一路”沿線投資政治風險的法律應對[J].現代法學,2018,40(3):170-179.

[18]杜玉瓊.“一帶一路”倡議下中國企業投資印度的法律風險及防范研究[J].江海學刊,2018(2):143-148.

[19]米軍,李娜.中蒙俄經濟走廊建設:基礎、挑戰及路徑.亞太經濟[J].2018(5):5-12,149.

[20]石騰超.中國企業投資中亞地區的政治風險研究[J].俄羅斯東歐中亞研究,2018(5):136-153.

[21]蔣冠宏.制度差異、文化距離與中國企業對外直接投資風險[J].世界經濟研究,2015(8):37-47,127-128.

[22]劉曉光,楊連星.雙邊政治關系、東道國制度環境與對外直接投資[J].金融研究,2016(12):17-31.

[23]丁劍平,方琛琳.“一帶一路”中的宗教風險研究[J].財經研究,2018(8):18-30.

[24]李曉,楊弋.“一帶一路”沿線東道國政府質量對中國對外直接投資的影響——基于因子分析的實證研究[J].吉林大學社會科學學報.2018(4):53-65.

[25]周娜,吳巧生.“一帶一路”國家天然氣投資績效評價及其改進路徑[J].中國人口資源與環境,2017,27(7):60-71.

[26]馮雷鳴,李叢珊.中國對外基礎設施建設投資風險評價研究——以“一帶一路”沿線10國為例[J].國際經濟合作,2018(3):56-59.

[27]孫炎林,覃飛.“一帶一路”倡議降低了企業對外直接投資風險嗎?[J].國際貿易問題,2018(8):66-79.

[28]宋維佳,梁金躍.“一帶一路”沿線國家國家風險評價——基于面板數據及突變級數法的分析[J].財經問題研究,2018(10):97-104.

[29]龐若婷,翟翠娟.“一帶一路”背景下中國對亞洲國家直接投資影響因素及潛力分析[J].金融理論探索,2018(5):60-69.

[30]朱蘭亭,楊蓉.東道國國家風險對中國在“一帶一路”沿線國家直接投資的影響研究[J].投資研究,2019(6):36-46.

[31]PAWLAK Z.Rough Sets[J].International Journal of Computer and Information Sciences,1982,11(5):341-356.

[32]譚忠富,張會娟,宋藝航等.基于粗糙集和模糊C均值聚類算法的可再生能源投資風險評價[J].可再生能源,2014(2):179-184.

[33]張明,王永中,王碧珺等.中國海外投資國家風險評級報告(2018)[M].北京:中國社會科學出版社,2018.

[34]陳繼勇,陳大波.貿易開放度、經濟自由度與經濟增長——基于中國與“一帶一路”沿線國家的分析[J].武漢大學學報,2017(3):46-57.

[35]賀婭萍,徐康寧.“一帶一路”沿線國家的經濟制度對中國OFDI的影響研究[J].國際貿易問題,2018(1):92-100.

Abstract: The “Belt and Road Initiative” is a major move for China to achieve full scale opening up and promote global rebalancing. Investment risk assessment is a guarantee for the smooth proceeding of the initiative. Based on the data of countries along the “Silk Road Economic Belt” in 2017, this paper constructs a comprehensive evaluation system by integrating factors like economy, politics, society, sovereign credit, resource and bilateral relations, and introduces the methods of rough set and fuzzy c-means clustering to assess the investment risk of each country. The results show that the investment risk in Northeast Asia is moderate, the risk in countries along the central and Eastern Europe is generally low, and the risk in countries along the West Asia is generally high, and there are significant risk level distribution difference among the five countries in South Asia and Central Asia.

Key words: Silk Road Economic Belt; investment risk; rough set; fuzzy c-means clustering

(責任編輯:李丹;校對:盧艷茹)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

石油瀝青(2021年4期)2021-10-14 08:50:44

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51