西部后發地區城市商業銀行系統性金融風險測度

2020-05-19 15:22:15丁鑫

金融理論探索 2020年2期

丁鑫

摘? ?要:城市商業銀行系統性金融風險不僅關系到自身發展的安危,更易衍生為區域性金融風險,尤其在后發地區風險防范能力不足的情況下,會對當地經濟造成嚴重沖擊。以我國西部后發地區六省13家城市商業銀行作為樣本,通過綜合指數法測度西部后發地區城市商業銀行系統性金融風險,發現西部后發地區城市商業銀行系統性金融風險近五年呈現先減后增的變化趨勢,各地區系統性金融風險的大小與地區經濟的發展程度密切相關。建議后發地區城市商業銀行立足當地經濟,建立主動全面的風險管理模式,大力發展金融科技,政府加大政策支持,從而改善西部后發地區系統性金融風險目前增長的趨勢,維護區域經濟的穩定。

關? 鍵? 詞:系統性金融風險;后發地區城市商業銀行;綜合指數法

中圖分類號:F832.33? ? ?文獻標識碼:A? ? ?文章編號:2096-2517(2020)02-0070-11

DOI:10.16620/j.cnki.jrjy.2020.02.008

一、引言

2017年全國第五次金融會議指出“當前金融工作根本性任務就是防范系統性金融風險,也是金融工作的永恒主題”。 黨的十九大報告中對金融領域工作提出了明確要求,強調“守住不發生系統性金融風險的底線”。2018年政府工作報告進一步把防范化解重大系統性風險列為決勝全面建成小康社會的三大攻堅戰之首。系統性金融風險影響到金融業的各個領域,其在不同的金融市場、不同性質的金融機構中所呈現的特征和影響程度各有差異,地方城市商業銀行作為商業銀行體系中最具活力的機構之一,其承擔的系統性金融風險對銀行自身和當地經濟的發展有著深遠的影響。 在過去20多年的發展過程中, 城市商業銀行的出現打破了大型國有商業銀行的壟斷格局,豐富了地方金融風險的化解手段,補充完善了現代商業銀行體系,促進了地方經濟的發展,推動了我國銀行業的改革。但是,在我國宏觀經濟增速趨緩、息差收窄、金融脫媒等背景下,地方城市商業銀行的過度擴張加速暴露出其系統性金融風險,進而威脅到地方金融體系與區域經濟的穩定,防范系統性金融風險是當前城市商業銀行面臨的主要任務,因此測度地方城市商業銀行系統性金融風險尤為重要。

本文以陜西、甘肅、寧夏、青海、新疆、西藏西部六省共13家城市商業銀行為研究對象, 結合其歷史數據有限、數據穩定性差、連續性低等特點,采用綜合指數法測度后發地區城市商業銀行系統性金融風險,從而對后發地區系統性金融風險的防范監管具有指導意義。

二、文獻綜述

(一)系統性金融風險的界定

目前國內外學界尚未對系統性金融風險的定義形成一個統一的觀點,Benoit等(2014,2015)就將系統性金融風險描述為“難以定義,卻一目了然”[1-2]來形容其界定困難、辨識容易的特點。綜合國內外學者的研究,系統性金融風險可從以下三個角度來進行界定。

1.從風險成因角度來看,形成系統性金融風險的原因主要包括內部因素和外部因素。關于內部因素,大多認為金融體系的內在脆弱性是形成系統性金融風險的原因。早期的研究主要有Minsky(1978)提出的金融脆弱性理論[3],Diamond等(1983)提出的D-D模型[4],Kregel(1997)提出的“安全邊界假說”[5],等等。 金融體系內的信息不對稱也是系統性金融風險的重要成因。尚曉等(2017)對2008年的次貸危機進行了研究,認為由于信息不對稱長期存在于經濟體系中, 而且暴露出日益嚴重的趨勢,從而引發了次貸危機[6]。Chakravorti(2000)提出金融機構之間的同業往來形成業務及資產負債關聯性,以及風險同質化成為系統性金融風險的重要來源[7]。Oet等(2011)認為這種關聯性對風險產生放大效應導致了銀行的脆弱性[8]。關于外部因素,大多認為經濟波動是系統性金融風險的主要來源。Kupiec等(2004)提出了外部的經濟動蕩是系統性金融風險的主要誘因,動蕩的經濟環境會造成金融市場上資產價格大幅度波動, 公司破產風險增加,金融機構流動性降低, 資產存在重大損失可能,等等,這一系列問題共同構成了系統性金融風險[9]。經濟周期波動也會帶來系統性金融風險的爆發。周炎等(2014)提出了兩種周期性波動分析機制:金融加速器機制與銀行融資機制[10]。Zigrand(2014)將外部因素與內部因素結合起來,提出系統性金融風險是內部因素與外部因素相互作用的結果[11]。

2.從風險的傳導路徑來看,系統性金融風險的傳導機制分為內部傳導和跨境傳導。 巴曙松等(2013) 認為某個單一事件的發生會通過機構之間的并因聯系而將其影響傳導至其他金融機構及市場,從而形成系統性金融風險[12]。Hart等(2009)認為由于經濟體系和金融系統內在的關聯性,單個危機的發生就會通過這種關聯不斷傳導擴大,最終導致整個系統性危機的發生[13]。Battiston等(2009)、Bijlsma等(2010)認為經濟社會中的多數部門或所有部門之間相互作用擴散為系統性金融風險[14-15]。張曉樸(2010)則認為金融市場的發達會使金融機構之間的關聯更加密切,系統性金融風險也就更易形成[16]。

3.從風險造成的后果來看,系統性金融風險最終后果主要是造成經濟下滑。韓心靈等(2017)發現當金融市場的參與者不能及時履行合同時,金融機構和金融市場的資源配置、信貸、融資等都會受到影響,從而造成經濟增速放緩和社會福利水平下降等即為系統性金融風險[17]。Bernanke(2009)認為系統性金融風險是對宏觀經濟和金融體系的穩定性造成影響的事件[18]。Acharya等(2013)發現系統性風險的影響主要是通過經濟系統中關鍵部門的風險對實地經濟的沖擊造成的[19]。

綜上所述, 系統性金融風險是影響范圍廣、成因復雜、 產生后果極其嚴重的綜合性金融風險。由于金融體系特有的內生脆弱性、 金融市場的關聯性、金融機構業務的同質性,某個事件的發生或者外部環境的變化都會成為系統性金融風險的誘因,因此城市商業銀行系統性金融風險與其自身的發展和外部環境的波動緊密相關。也正因如此,系統性金融風險的影響會迅速傳染至各行各業,對區域經濟造成深遠的影響。

(二)系統性金融風險的測度

隨著學界對系統性金融風險研究的重視,關于系統性金融風險的測量方法層出不窮,主要為宏觀數據的指標法和金融市場數據的模型法。在指標法方面,Illing等(2006)在加拿大的銀行部門、股票市場、債券市場、外匯市場四個市場中選擇了相關壓力指標,構建金融壓力指數[20]。Kaminsky等(1998)提出KLR信號法, 根據超出閥值的預警指標數量判斷金融危機發生的可能性,是早期預警指標方法的代表[21]。陶玲等(2016)構建了金融機構、股票市場、債券市場等七個維度的指標體系,選擇了綜合指數法對我國金融體系的系統性金融風險進行測量[22]。在模型法方面,CoVaR法計算金融機構在正常情況下和發生風險時期望值,以兩種情況下的風險期望值之差表示該機構發生系統性金融風險時的溢出效應[23]。但是CoVaR法固有的缺陷是忽視總體損失情況的描述,而且這種測量方法并不具備代表性,計算的結果不一定能夠代表金融體系的總體系統性金融風險水平。而邊際期望損失法(MES)和成分預期損失法(CES)正好在一定程度上能夠彌補CoVaR法的缺陷。Acharya等(2017)認為MES雖然能夠表示出單個機構對系統性金融風險的貢獻程度,但是并沒有將其他影響系統性金融風險的因素囊括進來, 測度的結果并不精準,而CES能夠兼顧到機構的規模、杠桿率以及機構之間的關聯性等影響系統性金融風險的因素[24]。陳建青等(2015)建立靜態與動態CoVaR模型,利用銀行、保險、證券行業指數測算出三個行業的系統性金融風險關聯程度[25]。嚴偉祥等(2017) 選擇四個行業維度的指數構建了DCC-GARCH-CoVaR模型, 得出行業之間存在風險溢出效應,同時發現證券行業的溢出效應最強,銀行業的溢出效應最低[26]。周皓等(2018)通過結合SES、SRISK、CoVaR三種方法研究測度2017年我國系統性風險的程度發現銀行業的系統性風險暴露最高,建議監管部門多關注股份制商業銀行的系統性金融風險[27]。唐文進等(2017)研究了我國銀行部門的系統性金融風險,構建的跳躍未定權益分析模型更為適合銀行業的風險激增,同時引入混頻宏觀動態因子, 預警2008年以來出現的各種危機,模擬效果較好[28]。

縱觀國內對銀行業系統性金融風險的研究, 大多數以國有大型商業銀行和股份制銀行為主,在對地方城市商業銀行系統性金融風險的研究中也很少以后發地區為主。由于后發地區城市商業銀行數據獲取難度大,目前國內對后發地區城市商業銀行系統性金融風險的研究甚少。 結合后發地區歷史數據有限、連續性較差、數據不穩定的特點,本文采用綜合指數法測算后發地區城市商業銀行的系統性金融風險。

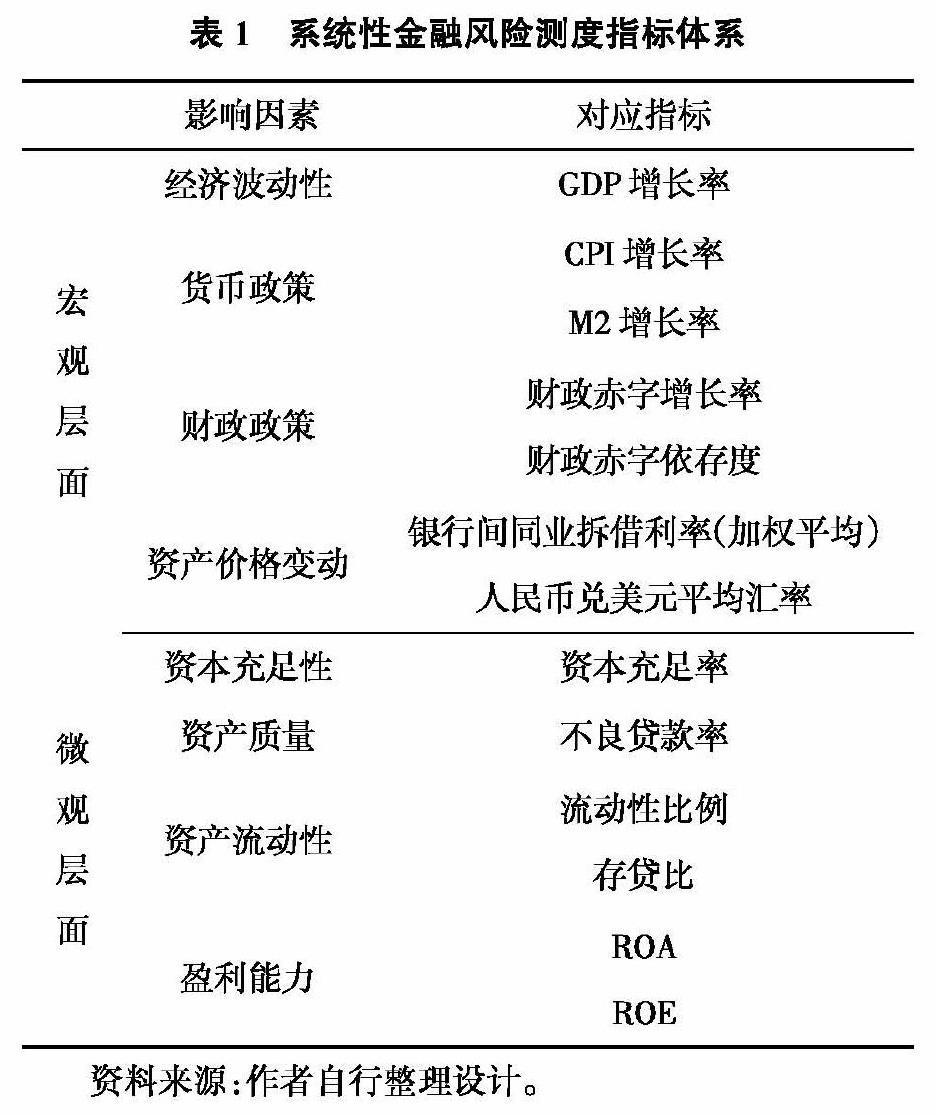

三、 后發地區城市商業銀行系統性金融風險測度指標體系

(一)測評指標選擇

基于國內外研究現狀來看,系統性金融風險主要的成因包括外部原因和內部原因。首先,內部原因是金融體系內在的不穩定性即脆弱性,外部原因則由多個方面構成, 經濟波動是其重要的一個方面, 而GDP增長率則是反映經濟波動的主要指標。政策(財政政策和貨幣政策)的調整會造成各種不確定性的發生,外匯市場的價格波動、國內銀行市場的價格波動、物價水平波動以及貨幣流通量的波動都是城市商業銀行系統性金融風險發生的潛在因素。因此,宏觀層面選擇的指標以系統性金融風險的成因作為依據,以此來反映宏觀經濟波動帶來的系統性金融風險。其次,本文研究的是城市商業銀行所承擔的系統性金融風險,它由某個事件的發生通過其各部門關聯性和金融體系關聯性不斷傳導擴散,最后形成整個系統性金融風險。城市商業銀行系統性金融風險敞口來源則由其經營特點決定,即由資產的盈利性和安全性與負債的充足性和流動性的匹配程度來決定,因此從微觀層面構造指標體系要充分反映城市商業銀行系統性金融風險的敞口來源。由于城市商業銀行是典型的利用負債進行資產化運營的信用中介機構, 因此主要從銀行的資產負債質量、資本充足性、資產流動性、盈利性等幾個方面來反映其風險敞口來源。最后,結合后發地區的實際情況以及數據的可獲得性,借鑒陶玲等(2016)[22]構建的衡量我國金融體系系統性金融風險七個維度指標體系中與城市商業銀行系統性金融風險相關性最強的指標,宏觀層面選取經濟波動性、資產價格變動、貨幣政策、財政政策作為可獲得數據中影響城市商業銀行系統性金融風險最大的宏觀因素,微觀層面選取銀行資本充足性、資產質量、資產流動性、盈利能力四個方面作為可獲得數據中影響西北6省城市商業銀行系統性金融風險最大的微觀因素。選取的指標如表1所示。

(二)測評方法選擇

在系統性金融風險的測度方法中,綜合指數法是較為直觀和靈活的測評方法,而且其應用比較簡單。綜合指數是總指數的一種形式,綜合指數主要用于測定不同度量單位的許多商品或產品所組成的復雜現象反映在總體數量方面的整體動態。將綜合指數用在系統性金融風險領域的測量時,其含義為測度不同維度因子的系統性金融風險,并通過一定的方法將各個維度的系統性金融風險因子綜合成系統性金融風險指數,用系統性金融風險指數的變化來揭示系統性金融風險的總體變動情況。綜合指數按照系統性金融風險與所選指標的相關性強弱為依據,選擇適合的指標計算綜合指數,指標的選取不作為固定模式存在,可以隨著研究的深入選取更多的指標與模型,具有較好的時效性。綜合指數的大小與變動直觀地反映了系統性金融風險的水平和趨勢,而且本身并不用考慮系統性金融風險發生的原因,在后發地區金融市場尚未成熟的情況下,綜合指數法也能夠按照IMF(2009)的要求作為穩健的指標體系衡量系統性金融風險,因此本文采用綜合指數法測評后發地區城市商業銀行系統性金融風險。

為了全面考量系統性金融風險的影響因素,本文選取多個指標測量各個因子,因而一些指標存在多重共線性的問題,而主成分分析法利用降維思想將多個指標轉化為幾個不相關的綜合指標,能夠有效避免主觀性賦權,失真度較低。因此本文采取主成分分析法降低原始指標的維度,生成新的綜合因子基本可涵蓋原始數據的大多數信息,而且綜合因子之間不存在多重共線性。采用最大方差法旋轉得到主成分荷載矩陣,利用主成分得分除以荷載矩陣中的特征值的平方根進行標準化得到Z得分,用各個主成分的方差貢獻率作為Z得分權重進行加權平均測算出西部后發地區城市商業銀行的系統性金融風險綜合指數。該綜合指數反映了城市商業銀行系統性金融風險的高低,指數大小與城市商業銀行系統性金融風險成正比。

四、 西部后發地區城市商業銀行系統性金融風險測度分析

(一)數據處理

陜西、寧夏、青海、甘肅、新疆、西藏六省區共有13家城市商業銀行,包括西安銀行、長安銀行、寧夏銀行、石嘴山銀行、青海銀行、甘肅銀行、蘭州銀行、烏魯木齊市商業銀行、新疆匯合銀行、昆侖銀行、庫爾勒市商業銀行、哈密爾市商業銀行和西藏銀行。由于數據可得性,微觀層面本文選取2014—2018年13家銀行的主要財務指標,如資本充足率、不良貸款率、流動性比例、ROE等。宏觀層面上選取2014—2018年我國GDP增長率、 銀行間同業拆借利率、財政赤字依存度等。在數據處理上,將13家銀行的的微觀數據按照其資產規模為權重進行加權平均生成每個年份的平均微觀指標。數據來源主要為各銀行年報、WIND數據庫、東方財富CHOICE數據庫、國家統計局網站、銀行調研等。各變量描述性統計如表2所示。

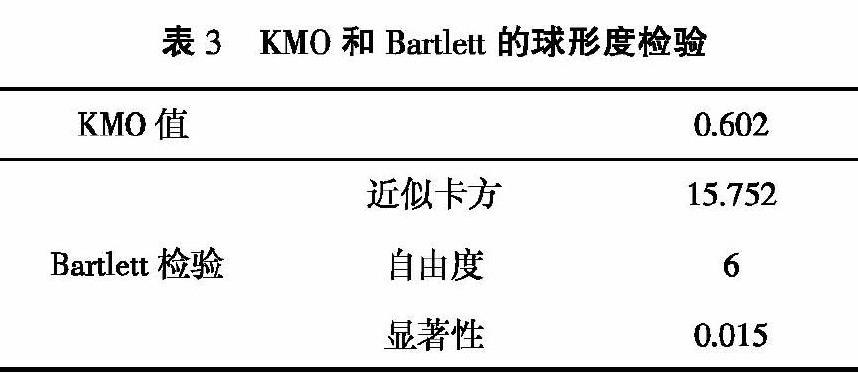

(二)KMO及巴特利球體檢驗

在進行因子分析之前, 首先要對各變量進行KMO檢驗和Bartlett球形度檢驗。KMO檢驗用于檢驗變量之間的相關性及偏相關性, 取值在0~1之間。KMO統計量越接近于1, 變量之間相關性越強,偏相關性越弱,因子分析的效果越好。一般來說KMO統計量高于0.7時效果比較好,而低于0.5時不適用于因子分析。Bartlett的球形度檢驗數據的分布,以及各個變量的獨立情況,如果sig值小于0.05,則樣本數據呈球形分布,可以接受因子分析。本文選取了13個變量,5年的數據,相關系數不是正定矩陣,無法直接做KMO檢驗。為了近似地進行KMO和Bartlett的球形度檢驗, 在13個變量中選取5個最有代表性變量做KMO和Bartlett的球形度檢驗,從而得到的主成分特征值、方差貢獻率與總樣本的特征值, 并以此檢驗作為總樣本的近似值。以甘肅省城市商業銀行為例,檢驗結果如表3所示,KMO值為0.602,Bartlett球形度檢驗的P值為0.015,其余地區依次進行檢驗,各地區檢驗結果均符合KMO以及Bartlett球形度檢驗的判斷標準,各變量之間具有共同因子,適合進行因子分析。

(三)主成分分析

本文利用SPSS 25.0對各指標變量進行主成分分析,以甘肅省城市商業銀行為例,得到荷載矩陣的特征值與方差貢獻率如表4所示。利用最大方差法旋轉得到的荷載矩陣如表5所示。13個變量一共被分為3個主成分, 主成分F1包含的主要因素為GDP增長率、銀行間同業拆借利率、財政赤字依存度、人民幣兌美元平均匯率、不良貸款率、ROE和ROA,稱之為宏觀環境與資產質量因子;主成分F2包含的主要因素為資本充足率、流動性比例和存貸比,稱之為資本充足與流動性因子;主成分F3包含的主要因素為CPI增長率和M2增速,稱之為貨幣政策因子。根據各地區主成分分析的結果,可以看出影響西部六省城市商業銀行系統性金融風險的主要因素為GDP增長率、財政赤字依存度、資本充足率、不良資產率和流動性比例。

(四)綜合指數合成

按照對各指標提取的因子合成的主成分如下所示:

CISFR表示城市商業銀行系統性金融風險綜合指數,?棕i表示對應的方差貢獻率。

為了對比分析,以目前國內排名前五的城市商業銀行作為發達地區的樣本,選擇北京、上海、江蘇三地的城市商業銀行作為后發地區城市商業銀行的對比對象進行系統性金融風險的測評,最后合成2014—2018年各地區城市商業銀行系統性金融風險綜合指數得分,如表6、圖1和圖2所示。

(五)結果分析

按照綜合指數法的最終得分, 從圖1可以看出,2014—2018年西部后發地區城市商業銀行的系統性金融風險總體趨勢主要為兩個階段:

1.第一階段(2014—2016年)

這一階段西部后發地區整體系統性金融風險呈現下降趨勢。從宏觀層面來看,自2008年全球金融危機以來, 我國一直實行偏松的經濟政策來刺激經濟增長。2014年我國經濟進入“新常態”階段,央行為了緩解經濟下行壓力先后進行了6次降息,4次降準以及4次定向降準, 受積極的貨幣政策與財政政策的影響, 我國CPI增長率、M2增長率、財政赤字依存度均在上升。同時利率市場化改革的推進和存款保險制度的實行增強了中小城市商業銀行的競爭力,使得城市商業銀行抵御系統性金融風險的能力進一步增強。此外,雖然我國自2014年起GDP增長率開始下滑, 但是西部后發地區的GDP增長率仍然保持在高水平的階段, 后發地區的經濟具有較大的增長潛力,這是后發優勢的體現。從微觀層面來看,西部后發地區城市商業銀行自2014年起才開始步入一個加速發展的階段,與經濟發達地區的城市商業銀行不同,后發地區各家城市商業銀行成立時間較晚,但是后發地區的城市商業銀行可以在發達地區城市商業銀行發展的基礎上進行模仿創新, 引入先進的風險管理技術,從而獲得成本優勢與時間優勢。處于后發地區的城市商業銀行會由于其停滯和發展之間的緊張狀態激起整個行業員工對于追趕發達地區城市商業銀行的強烈愿望, 激發整個行業的工作積極性,銀行經營效率提高,發展速度迅速提升。通常這一階段都是商業銀行不斷擴充資產規模,提高盈利能力和資本充足率的階段, 而且不良貸款累積的基礎較低, 不良貸款對系統性金融風險的影響不大, 因此這一階段西部后發地區城市商業銀行的系統性金融風險是逐步降低的,西部后發地區城市商業銀行整體發展是趨于穩定的。

對比發達地區城市商業銀行系統性金融風險,從圖2可以看出,后發地區城市商業銀行系統性金融風險在2016年達到了5年內的最小值, 綜合指數平均值為15.66。 而發達地區城市商業銀行系統性金融風險在2014年是最小的, 其綜合指數平均值為13.14,此后呈現逐年遞增趨勢。發達地區城市商業銀行系統性金融風險在樣本時間范圍內整體變動趨勢早于后發地區城市商業銀行2年,在后發地區城市商業銀行系統性金融風險還在遞減階段時,發達地區城市商業銀行系統性金融風險已經開始遞增。 這與地區城市商業銀行的發展階段相吻合,發達地區城市商業銀行起步較早,而后發地區城市商業銀行起步較晚,因此兩者系統性金融風險的變動趨勢步伐有先后之分。 同時需要注意的是,按照各省城市商業銀行系統性金融風險綜合指數的計算結果來看,西部后發地區城市商業銀行系統性金融風險的大小與當地經濟發展有密切關系,發達地區城市商業銀行系統性金融風險綜合指數整體明顯低于后發地區,這一階段發達地區城市商業銀行系統性金融風險綜合指數整體平均值在14.28左右, 而后發地區雖然在遞減的階段但也達到了16.13。在后發地區中,陜西省的城市商業銀行系統性金融風險綜合指數得分明顯要低于其他五省,同樣在發達地區城市商業銀行中,上海的城市商業銀行系統性金融風險也是三個樣本地區中最小的。同時陜西、青海、新疆、西藏的城市商業銀行系統性金融風險在這一階段都在降低,而寧夏和甘肅的城市商業銀行系統性金融風險增長幅度僅在1%~2%, 因此在這一階段西部后發地區城市商業銀行系統性金融風險都處于平穩和發展良好狀態。

2.第二階段(2016—2018年)

自2016年起, 西部后發地區城市商業銀行系統性金融風險開始上升。分開來看,各省城市商業銀行系統性金融風險均有不同幅度的上升,惟有陜西省的城市商業銀行系統性金融風險上升幅度較小,只是回到了2014年的水平, 其他五省城市商業銀行系統性金融風險均在大幅度上升,這與我國經濟步入新常態, 整體宏觀經濟呈下滑趨勢緊密相關。城市商業銀行系統性金融風險的增長與其各類風險的暴露密切相關, 宏觀經濟增速趨緩及轉型壓力,加速了信用風險的暴露,大幅降低了信貸資產的質量,大部分城市商業銀行的不良貸款余額和不良貸款率均逐年上升。在信用違約加速暴露、銀行壞賬逐漸增多的情況下,部分銀行開始惜貸,導致流動性的需求增多,而供給減少。信用風險及其他風險漸漸會轉化為流動性風險,增加銀行流動性風險的不確定性。同時,利率市場化和金融體系脫媒的推進,改變了金融環境和金融結構,使得銀行風險愈發復雜化。在利率市場化之前,銀行的主要收入過于依賴存貸差,疏于風險管理,而在利率市場化之后,利率逐漸由市場供求關系決定,地方銀行業金融機構存款利率較高和貸款利率較低的優勢逐漸不復存在,同業競爭越發激烈。而金融脫媒進程的加快對銀行的傳統業務產生了強烈的沖擊,支付中介和信用中介的職能被部分替代,并分流了銀行的優質客戶,增加了銀行的融資成本,降低了銀行負債的穩定性,對現有資產負債結構產生巨大的威脅, 銀行資產和負債的流動性風險日趨嚴峻。另外,隨著互聯網金融的發展,系統性金融風險會加快傳染速度。 我國GDP增長率自2014年起出現大幅度下滑趨勢, 經濟增速明顯放緩,內生增長動力不足,金融市場抵御風險能力下降,系統性金融風險顯著提高。2016—2018年, 我國GDP增長率由6.7%降至6.6%,M2增速由11.3%降至8.1%, 銀行間同業拆借利率由1.99%上漲至2.85%,宏觀經濟的萎靡使得整個銀行業系統性金融風險增加。從微觀層面來看,雖然利率市場化改革能夠提高城市商業銀行競爭力,但是城市商業銀行同業競爭帶來了成本增加,系統性金融風險進一步暴露。自2016年起宏觀經濟收緊的條件下,西部后發地區城市商業銀行在前期高速發展基礎上已經積累了較多的風險因子,比如過度擴張貸款規模導致不良貸款率的增加,盈利水平下降,創新能力有限,業務競爭力下降,市場占有份額下降,從這一階段開始西部后發地區城市商業銀行的后發優勢作用已不再顯著,而其經濟發展較為落后, 系統性金融風險抵御能力不足的劣勢開始凸顯。而且這一階段互聯網信息技術的變革速度明顯加快,后發地區城市商業銀行的技術、人才、大數據庫、人工智能設備等都已經跟不上時代的要求,銀行業數字化轉型的迫切需求使得后發地區城市商業銀行系統性金融風險增大。

發達地區城市商業銀行系統性金融風險自2014年就開始呈現上升趨勢, 與后發地區一樣都在2018年達到了近五年的最高值。2018年發達地區城市商業銀行系統性金融風險綜合指數平均值為17.91,而西部后發地區平均值為20.98,遠高于發達地區的水平。這也說明兩類地區城市商業銀行目前所處的宏觀環境和系統性金融風險敞口是相似的。因此可以看出,綜合指數法測度的后發地區城市商業銀行系統性金融風險指數的大小基本符合其實際情況,這種測評方法模擬度較高。

分開來看,各省城市商業銀行系統性金融風險的大小與其當地經濟發展程度密切相關,地區經濟的發達與否決定了其經濟的穩定性,經濟發展較好的地區其經濟的內在穩定性更強,因而在經濟波動時其抵御風險的能力和經濟恢復的能力也就更強。同時經濟發展越好的地區,其城市商業銀行發展得越好,主要體現在盈利性更強,流動性更高,資本更為充足,清償能力也更強,因此城市商業銀行系統性金融風險敞口就越小。所以,陜西省作為西部六省中經濟發展最好的省份,其城市商業銀行系統性金融風險的基數是最低的,2016年僅為4.05, 而甘肅省作為GDP倒數第一的省份其城市商業銀行系統性金融風險是最高的,同期為24.35,是陜西的6倍。 同樣上海在三個發達地區樣本中經濟發展最好,其系統性金融風險的基數也是最低的。從變化趨勢來看,陜西、青海、新疆、西藏四省城市商業銀行系統性金融風險變動趨勢基本一致,都是先降后升,其中新疆和西藏兩區城市商業銀行系統性金融風險自2016年起上漲的趨勢較大, 尤其是新疆在2018年已經超過其他四省快要趕上甘肅的水平。 甘肅和寧夏的變動趨勢一致,均為逐年上升。從變化趨勢上看,陜西、青海、新疆、西藏的城市商業銀行更為符合后發地區城市商業銀行系統性金融風險變動趨勢, 拋開地區經濟發展的因素。

五、結論及政策建議

根據實證分析的結果,以西部六省區為代表的后發地區城市商業銀行系統性金融風險變動趨勢有如下特點: 后發地區城市商業銀行起步時間較晚,早期發展速度較快,這一階段城市商業銀行整體穩定性較高,后發優勢明顯,系統性金融風險較低。而隨著城市商業銀行發展到一定時期,尤其是一些城市商業銀行上市后資本得到補充,其發展的潛力到達瓶頸,后發優勢的紅利用盡,競爭力不足,管理模式和風控技術都跟不上時代要求時,其系統性金融風險就會不斷凸顯加大,銀行的波動性就會加大。發達地區城市商業銀行系統性金融風險變動趨勢與后發地區城市商業銀行一致,但是其發展趨勢的時期要早于后發地區城市商業銀行一個階段。系統性金融風險的大小與當地經濟發展程度密切相關,發達地區城市商業銀行系統性金融風險綜合指數的平均值顯著低于后發地區。同時,隨著中國經濟步入新常態, 利率市場化和金融脫媒的推進,后發地區城市商業銀行所處的金融環境有所改變,系統性金融風險暴露更為充分,后發地區城市商業銀行只有做好全方位的風險管理,才能在激烈的同業競爭市場中取得優勢地位,提高核心競爭力。

目前,西部后發地區城市商業銀行風險管理的基礎較差,覆蓋面較窄,缺乏獨立性和專業性,呈現出被動管理的特征, 與發展較好的商業銀行相比,表現出較大的劣勢。為此,針對后發地區城市商業銀行這一特性,控制系統性金融風險進一步增長的趨勢,避免在未來城市商業銀行帶來更大的危機而引發嚴重的區域性金融風險,西部后發地區城市商業銀行應該注重以下幾個方面。

(一)構建適合后發地區城市商業銀行系統性金融風險測評模型與預警機制

西部后發地區城市商業銀行地理條件惡劣,區域經濟發展滯后,風險管理人才匱乏,給當地城市商業銀行風險管控帶來了極大困難。同時后發地區城市商業銀行風險計量模型和大數據風控體系較為落后,銀行自身數據庫內的數據存量不足且數據連續性差,歷史數據十分有限。本文利用綜合指數法對西部后發地區城市商業銀行系統性金融風險進行了測評, 分析發現結果符合實際,且綜合指數法簡單易操作, 測度的結果直觀準確,符合西部后發地區城市商業銀行現有條件下對系統性金融風險測評模型的需求,因此本文認為綜合指數法是目前適合其構建使用的系統性金融風險測評模型。

同時,為了提高后發地區城市商業銀行風險管理能力, 應當搭建城市商業銀行風險預警平臺,設立風險預警機制,以期發揮三個作用:一是依據城市商業銀行相關經營管理的規則,建立一套科學合理的預警機制,對城市商業銀行的管理水平、管理狀況和經營狀況進行診斷,一旦城市商業銀行出現不符合規定或逾越警戒范圍的狀況,預警機制可以及時提醒金融監管部門采取監管措施,規避、調節金融風險,實現城市商業銀行穩健經營。二是借助金融科技的發展,監管和政府管理部門可以隨時掌握城市商業銀行動態,依據經濟金融統計資料對城市商業銀行風險進開展評估,做到對金融風險早發現、早處置。三是可以使監管部門大大減少實地現場檢查頻率,提高了金融監管效率。

(二)實施全面風險管理

隨著金融風險越來越具有復雜性、傳染性和滲透性,全面風險管理已成為金融機構的重要風險管理理念和要求。后發地區城市商業銀行要甄別其金融風險來源,建立全面且具有針對性的風險管理體系。要以風險管理為抓手,實現業務轉型和持續增長。按照全面風險管理的思想,建立獨特、高效、先進的風險管理模式。風險管理專業人士需要更好地平衡其雙重職責, 幫助銀行做出明智的風險決策。風險管理需兼顧效率和效力,后發地區城市商業銀行需要設計出新的運營和人才模型,從根本上利用新技術開展工作。不過,在保證高效的同時還應保持或提升效力,二者之間需要平衡。后發地區城市商業銀行應建立與組織架構、業務規模、復雜程度相適應的全面風險管理體系,降低增量風險。

(三)創新后發地區城市商業銀行的不良資產處置方式,拓寬并夯實資本補充渠道

后發地區城市商業銀行系統性金融風險一部分是由于銀行為了上市過度擴張衍生出來的,由于銀行過度擴張貸款規模, 導致不良貸款率快速上升,資產質量急速下降,其系統性金融風險就會進一步暴露。控制不良貸款規模能夠有效抑制其演變為銀行的系統性金融風險,因此后發地區城市商業銀行在上市后資本得到補充的條件下,要重視整個銀行的資產結構,調整業務范圍,創新市場化不良資產的處置方式。對不良資產進行價值重估,通過引入戰略投資者、產業基金、并購基金等,對不良資產進行重組、并購等市場化處置,探索不良資產證券化、債轉股等方式。后發地區城市商業銀行要充分利用現有監管政策, 積極發行資本補充工具,避免過度單一的資本補充方式, 通過資產證券化、內源融資等多種方式擴充資本金, 減少銀行風險資產,提高資本充足性。

(四)創新風險管理工具和方法,提升風險控制水平

在當前銀行業數字化轉型的趨勢之下,金融科技是后發地區城市商業銀行轉型發展的必經之路。要利用大數據建立合理的風險控制體系解決約束普惠金融發展的信息不對稱問題。由于存在自身人才劣勢和研發投入不足,后發地區城市商業銀行可以根據自身能力選擇與金融科技公司結盟、行業內合作共享或外包金融技術的方式提高金融科技水平,搶占金融科技市場。后發地區城市商業銀行在找準自身盈利點的前提下,也可以將部分金融科技外包給專業的互聯網科技公司。后發地區城市商業銀行應以大數據為依托, 構建全面風險管理數據庫, 為銀行管理風險提供數據基礎管理平臺; 應樹立大數據思維模式管理企業信用評級體系, 挖掘銀行經營規律,分析優質企業的經營特征,開展個性化征信,高效評級企業信用,提高高風險客戶甄別能力, 對其進行精準風險定價和提供個性化服務;還可積極探索區塊鏈技術在銀行風險管理中的應用,利用區塊鏈多點儲存、不可篡改等特性,開展區塊鏈風險管理應用模式,在銀行的關鍵業務中可設置監測探針,從而有效提升銀行的追溯能力,對于跨市場、跨行業交叉性金融風險的識別更加精準。

參考文獻:

[1]BENOIT S,COLLETAZ G,HURLIN C,et al.A Theoretical and Empirical Comparison of Systemic Risk Measures[R].HEC Paris Research Paper,No.FIN-2014-1030.

[2]BENOIT S,COLLIARD J E,HURLIN C,et al.Where the Risk Lie: A Survey on Systemic Risk[R].HEC Paris Research Paper,No.FIN-2015-1088.

[3]MINSKY H P.The Financial Instability Hypothesis: A Restatement[J].Thames Papers on Political Economy,1978(1):21-25.

[4]DIAMOND D W,DYBVIG P H.Bank Runs,Deposit Insurance,and Liquidity[J].Journal of Political Economy,1983(91):401-419.

[5]KREGEL J A.Margins of Safety and Weight of the Argument in Generating Financial Fragility[J].Journal of Economics Issues,1997,6(31):543-548.

[6]尚曉,龐小紅,白文梅.供給側結構性改革背景下系統性金融風險防范問題研究[J].征信,2017(5):77-82.

[7]CHAKRAVORTI S.Analysis of Systemic Risk in Multilateral Net Settlement Systems[J].Journal of International Financial Markets,2000(10):9-30.

[8]OET M V,BIANCO T,GRAMLICH D,et al.SAFE: An Early Warning System for Systemic Banking Risk[J].Federal Reserve Bank of Cleveland,Working Paper,2011(11):11-29.

[9]KUPIEC P H,NICKERSON D B.Assessing Systemic Risk Exposure from Banks and GSEs Under Alternative Approaches to Capital Regulation[J].Journal of Real Estate Finance and Economics,2004(28):123-145.

[10]周炎,陳昆亭.金融經濟周期理論研究動態[J].經濟學動態,2014(7):128-138.

[11]ZIGRAND J P. Systems and Systemic Risk in Finance and Economics[J].SRC Special Paper,London School of Economics and Political Science,2014(1):147-152.

[12]巴曙松,左偉,朱元倩.金融網絡及傳染對金融穩定的影響[J].財經問題研究,2013(2):3-11.

[13]HART O,ZINGALES L.How to Avoid a New Financial Crisis[J].Working Paper,2009(11):1-16.

[14]BATTISTON S,GATTI D D,GALLEGATI M,et al.Liaisons Dangereuses:Increasing Connectivity,Risk Sharing,and Systemic Risk[R].NBER Working Paper,2009,No.15611.

[15]BIJLSMA M,KLOMP J,DUINEVELD S.Systemic Risk in the Financial Sector:A Review and Synthesis[R].CPB Document,CPB Netherlands Bureau for Economic Policy Analysis,2010,No.210.

[16]張曉樸.系統性金融風險研究:演進、成因與監管[J].國際金融研究,2010,(1):58-67.

[17]韓心靈,韓保江.供給側結構性改革下系統性金融風險:生成邏輯、風險測度與防控對策[J].財經科學,2017(6):1-13.

[18]BERNANKE B S.The Crisis and the Policy Response[R].The Stamp Lecture at the London School of Economics,2009-01-13.

[19]ACHARYA V V,PEDERSEN L,PHILIPPON T,et al. Taxing Systemic Risk[J].World Scientific Series in Finance:Managing and Measuring Risk,2013(25):99-122.

[20]ILLING M,LIU Y. Measuring Financial Stress in A Developed Country: An Application to Canada[J].Journal of Financial Stability,2006(3):243-265.

[21]KAMINSKY G,LIZONDO S,REINHART C M. Leading Indicators of Currency Crises[R].IMF Staff Papers,1998, 45(3):1-48.

[22]陶玲,朱迎.系統性金融風險的監測和度量——基于中國金融體系的研究[J].金融研究,2016(6):18-36.

[23]GIRARDI G,ERGUN A T. Systemic Risk Measurement: Multivariate GARCH Estimation of CoVaR[J]. Social Science Electronic Publishing,2013,37(8):3169-3180.

[24]ACHARYA V V,BROWNLEES C,ENGLE R,et al.Measuring Systemic Risk[J].Working Paper,2017,29(1002):85-119.

[25]陳建青,王擎,許韶輝.金融行業間的系統性金融風險溢出效應研究[J].數量經濟技術經濟研究,2015(9):89-100.

[26]嚴偉祥,張維,牛華偉.金融風險動態相關與風險溢出異質性研究[J].財貿經濟,2017(10):67-81.

[27]周皓,陳湘鵬,何碧清,等.2018上半年中國系統性金融風險報告——貿易戰與去杠桿背景下的復雜局面分析[R].清華大學國家金融研究院,2018-07-08.

[28]唐文進,蘇帆.極端金融事件對系統性風險的影響分析——以中國銀行部門為例[J].經濟研究,2017(4):17-33.

Abstract: The systematic financial risk of city commercial banks is not only related to the safety of their own development, but also can easily evolve into regional financial risk, especially in underdeveloped regions where there are inadequate risk prevention capacity, which will bring serious impact on local economy. In this paper, 13 city commercial banks in 6 provinces in Chinas western underdeveloped regions are selected as samples to measure the systematic financial risks of city commercial banks by using comprehensive index method. It is found that the systematic financial risks of city commercial banks in these regions show a trend of decreasing first and increasing later. Meanwhile, the size of the systematic financial risks is closely related to the development degree of regional economy. It is suggested that city commercial banks in these regions take local economic development as a priority and establish an active and comprehensive risk management mode, vigorously develop financial science and technology, increase policy support, and implement effective regulatory measures, so as to contain the current growth trend of systemic financial risks in these regions and maintain the stability of the regional economy.

Key words: systematic financial risk; city commercial banks in underdeveloped region; comprehensive index method

(責任編輯:龍會芳;校對:李丹)

猜你喜歡

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

中國新聞周刊(2021年9期)2021-03-29 20:33:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

現代檢驗醫學雜志(2015年1期)2015-02-06 01:59:26

西南軍醫(2015年5期)2015-01-23 01:25:06