匯率波動加劇了商業銀行系統性風險嗎?

2020-05-19 15:15:05吳成頌陸雨晴

江漢論壇 2020年3期

吳成頌 陸雨晴

摘要:長期以來,我國的金融市場體系結構一直由政府和銀行主導、以間接融資模式為主,金融市場的創新發展缺乏足夠的內生動力,諸多“不平衡”和風險性因素日益凸顯。結合2007—2017年間我國14家上市銀行的季度數據實證分析表明,匯率波動與銀行系統性風險具有正相關關系,意味著匯率波動能夠加劇我國上市銀行系統性風險。具體來看,在低水平的外匯干預狀態下,匯率波動對銀行體系穩健性的沖擊較大;而隨著央行外匯干預力度的增大,匯率波動對銀行系統性風險的作用越來越小。這意味著當銀行面臨較小的干預力度時,匯率波動對銀行整體穩定的刺激作用較強,而跨過一定的門檻值(-0.6673),匯率波動對銀行體系風險的刺激作用減弱。另外,在外匯儲備變動量不超過536.62億美元時,由匯率波動引起商業銀行體系的不穩定將會明顯改善,即匯率波動確實存在以實際干預為特征的“門檻”效應,表明央行在執行實際干預的同時,應注重外匯儲備的合理規模,進而維持銀行體系的穩定。

關鍵詞:匯率波動;外匯干預;商業銀行;金融監管

基金項目:國家社會科學基金一般項目“利率市場化背景下商業銀行系統性風險誘發及傳染機制研究”(16BGL051)

中圖分類號:F830? ? 文獻標識碼:A? ? 文章編號:1003-854X(2020)03-0038-08

一、引言

自2005年7月下旬進行人民幣匯率制度改革之后,我國實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度。此后,2010年6月我國宣布繼續匯率改革,提高人民幣匯率彈性;2015年8月,央行進一步推進匯率改革市場化——雙向浮動彈性明顯增強,不再單邊升值等。近年來,伴隨著我國金融改革開放政策的推進,短期資本流動、匯率預期等擾動因素層出不窮。人民幣匯率相比匯改以前更容易出現匯率超調或異常波動,給經濟帶來一些負面影響,金融體系脆弱性問題逐漸浮出水面,并引起相關部門的高度重視。長期以來,我國的金融市場體系結構一直由政府和銀行主導、以間接融資模式為主,金融市場的創新發展缺乏足夠的內生動力,諸多“不平衡”和風險性因素日益凸顯①。而作為金融體系核心的銀行業,匯率體系本身及變動無疑會牽動著銀行業的穩定,進而引起國內外學者的諸多關注。

目前,國外關于匯率變動如何影響銀行業在理論上主要存在以下兩種觀點:一種是將宏觀經濟部門納入到傳統的貨幣危機模型中,分析發現匯率水平或匯率政策等影響銀行穩定②;另一種是將傳統的銀行危機模型擴展到開放條件下,實證檢驗宏觀經濟基礎變量中匯率等因素與銀行危機的關系③。

國內學者對于匯率波動與銀行之間的關聯也作了大量的研究,一般認為匯率水平的波動程度,在影響我國人民幣價值尺度的同時,也可能帶來我國商業銀行股價的變動;此外,部分學者通過實證分析發現,人民幣匯率變動對我國商業銀行的經濟績效、盈利能力等存在一定的影響④;還有研究表明,人民幣升值對我國商業銀行的正常經營存在威脅,各類風險層出不窮,最終可能波及銀行業的整體穩定性⑤。

為了緩解匯率波動可能帶來的不利影響,央行通常采用實際干預——貨幣政策當局通過在外匯市場買賣外匯等方式,改變外匯市場供求關系,進而控制本幣匯率和管理匯率預期。然而,當下針對中國央行匯率實際干預政策的有效性爭論不休:部分學者認為外匯干預可能會扭曲人民幣均衡價格,因而主張繼續擴大匯率波動區間,修正匯率失調,以減少外匯市場干預⑥;而另外一些學者強調當前人民幣已經基本達到長期均衡水平,應以穩定匯率預期為主,避免因短期匯率過度調整而誘發潛在風險,因此,為維持匯率波動在一定平穩水平上,適當的外匯干預尤為重要⑦。此外,還有一部分文獻指出,央行實行外匯干預并不能達到穩定匯率的效果。金犖和李子奈(2005)研究發現,央行沖銷型外匯干預將會導致非正規資金的大量流入,在一定程度上削弱了匯率的穩定性⑧;干杏娣等(2007)采用事件分析法對我國央行外匯干預的有效性進行分析,發現央行干預前后對我國匯率的影響并不顯著⑨。

綜上所述,目前,國外關于匯率變動對銀行帶來的風險研究已較成熟,而國內的相關研究多停留在匯率波動對銀行績效、局部風險等影響層面上,關于匯率波動與銀行系統性風險之間關聯的文獻尚付闕如;此外,針對央行外匯干預政策的有效性,國內外學者的研究也是莫衷一是。縱觀現有研究,學者們基本將匯率波動、央行干預及銀行影響割裂分析,尚未將三者置于統一研究框架下,系統性闡釋不足;此外,在方法運用層面,較多學者采用線性分析并結合一些經驗證據的說明,尚未考慮到外匯干預可能引起非線性關聯的后果。

有鑒于此,本文基于我國14家上市商業銀行2007年第4季度—2017年第4季度面板數據,實證分析匯率波動對我國商業銀行系統性風險的影響,并且在已有研究成果的基礎上,將匯率波動、銀行穩定與央行外匯干預統一置于模型中進行考量,探討匯率波動是否引起銀行體系穩定性變化,以及央行實際干預手段是否對二者關系產生影響。本文可能的貢獻在于通過門檻自抽樣檢驗結果,表明我國央行干預對匯率波動與銀行系統性風險的關系存在門檻效應,繼而采用面板門檻回歸的估計方法探討這一非線性影響的具體內容,從而為央行實際干預提供政策性建議。

二、理論分析與假設

(一)匯率變動對銀行風險的作用機理

隨著我國匯率制度改革的進一步推進以及金融衍生品市場的不斷發展,微觀經濟主體對人民幣匯率波動的敏感性日益增加,銀行業各類風險逐漸凸顯。根據現有研究,匯率波動對我國商業銀行風險的影響表現在以下幾個方面:

1. 匯率波動通過貨幣錯配對商業銀行系統性風險的影響

基于貨幣錯配理論,銀行資產以本幣計價,而負債以外幣計價,則匯率的劇烈波動對銀行資產負債表的兩端將會產生非對稱影響,從而可能誘發銀行資產風險⑩;此外,資本賬戶開放下跨境資金借貸管制逐漸放松,銀行借入更多外幣,進一步加劇此類風險。作為外幣的債務人,若存在突出的貨幣錯配問題,在本幣大幅貶值時,銀行國外債務實際價值隨即增加;而以本幣計價的資產實際價值將會減少,從而導致負債的真實規模大于資產規模,銀行凈值則相對減少,貨幣錯配風險顯著增加 。Calvo et al.(1996)認為,這種貨幣錯配是引發墨西哥銀行危機的主要來源{11}。國內學者也作過相關研究,徐梅(2010)認為目前我國商業銀行貨幣錯配的問題愈發嚴重,當市場利率和匯率連續變化時,商業銀行可能被迫面臨流動性風險,并由此引致銀行危機{12};隨著我國資本賬戶開放程度的加深,銀行業國際化水平不斷提高,則其海外資產和負債將會逐漸增加{13}。

2. 匯率波動通過資本流動對商業銀行系統性風險的影響

基于貨幣危機理論模型,在市場投資者對特定某個經濟體的匯率等宏觀指標的一致預期發生顯著變化的背景下,全球資產將會重新配置進而導致匯率波動,由此引發資本流動的大幅變動及隨后在道德風險影響下產生的貨幣危機,從而威脅著銀行業的整體穩定性。具體來說,在一般情況下,資本流入常常和匯率上升存在密切聯系{14}:一方面,匯率升值預期促使資本大量流入;而另一方面,資本流入又會導致匯率大幅上升{15}。與此同時,東道國金融市場泡沫不斷膨脹,將進一步加劇金融體系的脆弱性;尤其當東道國銀行的資產負債結構呈現出嚴重不合理的現象時,大規模的國際資本流入“倒逼”該國銀行的流動性出現大幅度波動,銀行貸款收縮和膨脹交替循環出現,從而引起信貸風險的不斷加劇。Joyce和Nabar(2009)在借助模型分析資本流動驟然停止、銀行危機和投資占GDP比重三者之間關系的基礎上,發現銀行危機通常是新興市場國家遭遇資本流動突然停止的最終爆發形式{16}。

3. 匯率波動通過資產價格對商業銀行系統性風險的影響

基于流量導向模型,匯率波動對股票價格的影響主要存在以下兩種機制:一是實際匯率的貶值將會提高本國商品對國外商品的競爭力,進一步提高國內總需求及總產出的水平;二是國內總需求等情況在很大程度上影響企業等機構預期現金流及盈利能力,從而股票價格能夠反映現在及預期的經濟活動水平。因此,流量理論認為本幣升值將會導致股價下跌;此外,匯率變動也可能通過進口商品價格的變化引發通貨膨脹,進而引起股價波動。Santis 等(2003)的實證結果也較好地支持匯率波動與資產價格之間存在一定關聯的觀點{17}。Borio等(2012)認為,資產價格的波動往往會波及銀行穩定,資產價格的高漲和回落可能會導致系統性銀行風險的發生{18}。

具體來說,近年來金融自由化逐漸深入,促使我國各大商業銀行以及城商行等信貸規模呈指數型增長,進而導致市場利率不斷走低;利率的逐步降低又會進一步導致國內金融資產價格上漲,銀行貸款隨之大量流向這些不斷上漲的風險資產,從而推動該國金融資產價格進一步攀升。如此,銀行信貸擴張促使該國資產價格不斷上漲,而不斷上漲的資產價格又將反過來促進銀行信貸的擴張,資產泡沫由此逐漸形成。一旦金融部門遭受游動資金或者意外事件沖擊,資產泡沫隨即開始破裂,資產價格迅速下跌,股市、樓市等開始崩盤。而資產價格下跌后,銀行可能被迫面臨大面積的企業違約,從而致使銀行不良貸款率迅速上升,信貸危險等急劇增加,國內銀行資本金遭受損失,尤其是規模較小的城商行風險分散能力有限,為了符合資本金要求,銀行只能緊縮貸款并且拋售抵押資產。然而,這些行為又將加劇資產價格的下跌,進一步擴大銀行的資本金損失{19}。近些年來,我國資本市場快速發展,金融資產總量不斷擴展,以房價為代表的資產價格與日俱增,金融資本能夠得以脫離實體經濟而獨立運轉,房地產的“金融屬性”逐漸強化,這種資產價格波動對我國宏觀經濟的健康發展帶來深刻的影響和沖擊。因而,金融體系的不穩定愈演愈烈,一些銀行被迫面臨系統性風險。

在銀行業直接和間接業務關聯而形成的金融網絡中,各類風險相互交織、傳染、膨脹,最終可能累積成為銀行體系的系統性風險。基于此,本文提出第一個假說:

假說1:伴隨著我國匯率市場化改革的逐步推進,匯率水平的頻繁波動將會提高我國商業銀行系統性風險發生的可能性。

(二)央行外匯干預的調節作用機理

根據匯率決定理論,實際干預的作用機理主要通過兩種渠道:預期渠道和資產組合渠道。外匯干預的預期渠道建立在彈性價格貨幣模型基礎上,各種資產的收益率被認為相同并且可以相互替代。因此,匯率水平取決于兩國實際的基本經濟變量及其預期值之間的對比關系,不受商品市場和資本市場上供需關系的影響。央行通過買賣外匯可以向外匯市場中的私人投資者提供本幣升貶走勢的信號或信息,例如,當人們預計本國貨幣貶值成為持續性趨勢,國內外的投資者就會力求持有美元等外幣資產以保值,會使大量本幣兌換成外幣,引發國內大量資本外流,從而可能引起銀行過度的信貸擴張,影響銀行總體穩定;反之,則會誘使投資者大肆購入國內資產,促使資本的流入,資本流動得以維持一種平衡狀態,進而提升銀行業的穩定性。這一影響機制也被稱作“信號渠道”。

資產組合平衡渠道是以資產組合平衡模型為基礎進行研究,央行干預通過改變資產組合的幣種結構來達到效果。在資產組合平衡模型中,國內資產和國外資產被認為不可完全替代且市場參與者是風險規避者。在基礎貨幣和利率保持不變的情況下,匯率實際上是投資組合報酬根據風險狀況進行重新調整的機制。因此,頻繁的外匯買賣將會誘使市場參與者頻繁地調整其投資組合,進而可能加劇外匯市場中存在的貨幣錯配,促使幣種結構處于一種不合理水平上,最終可能引發商業銀行的流動性危機、擠兌行為等,破壞銀行體系的穩定性。

結合實際干預作用機理分析及上文相關文獻可知,央行不同程度的實際干預可能帶來匯率波動對商業銀行系統性風險的不同影響。因此,本文提出如下第二個假說:

假說2:匯率波動對商業銀行系統性風險的影響因實際干預程度的不同而存在一定的“門檻”效應。

二、研究設計

(一)樣本與數據收集

截至2018年6月末,我國共有45家上市銀行,包含6家國有銀行、9家股份制商業銀行、21家城商行以及9家農商行。鑒于數據的完整性、連續性及可比性,本文選取滬深兩市14家商業銀行為研究樣本{20},樣本區間為2007年第4季度—2017年第4季度。數據從國泰安數據庫(CSMAR)以及各銀行年報手工收集獲取,本文最終一共整理出574個季度數據作為樣本數據。此外,為了減輕異常值對實證分析結果準確性的干擾,本文對主要變量進行1%分位及99%分位的縮尾處理。

(二)變量選擇與度量

1. 被解釋變量

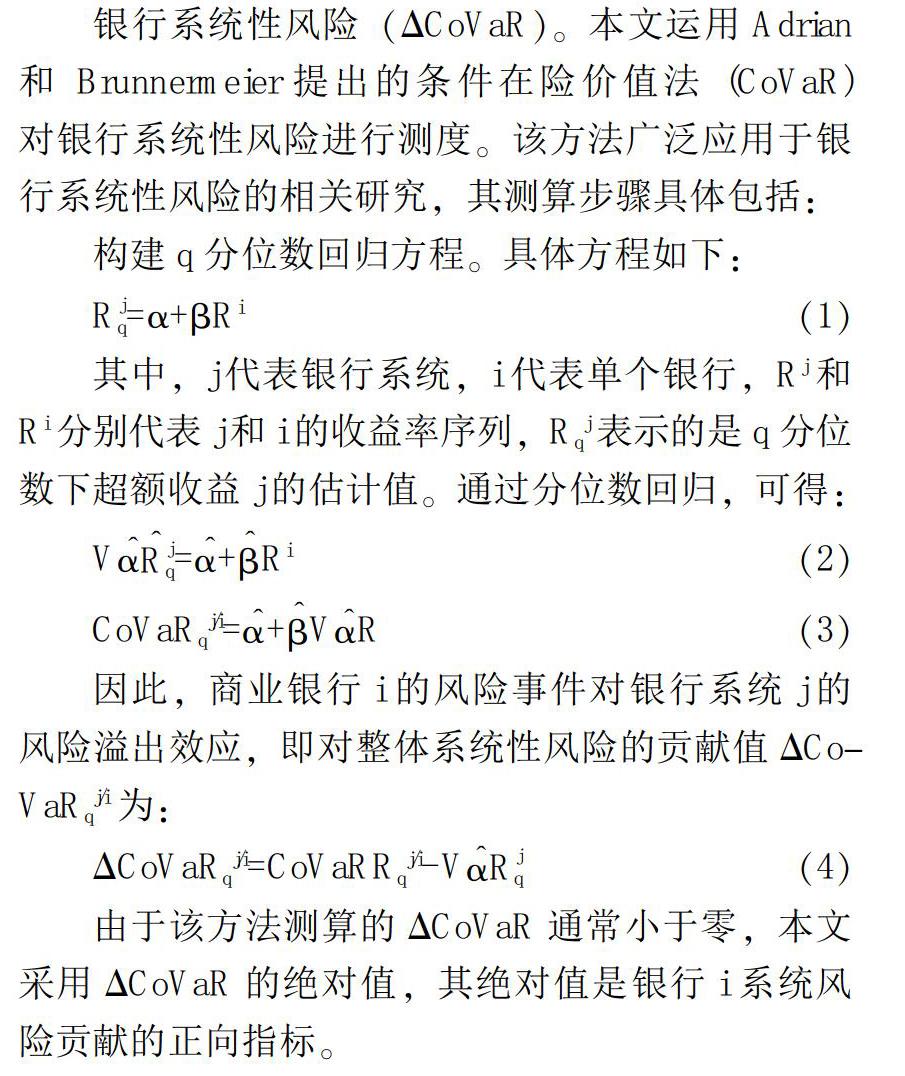

銀行系統性風險(ΔCoVaR)。本文運用Adrian和 Brunnermeier提出的條件在險價值法(CoVaR)對銀行系統性風險進行測度。該方法廣泛應用于銀行系統性風險的相關研究,其測算步驟具體包括:

構建q分位數回歸方程。具體方程如下:

其中,j代表銀行系統,i代表單個銀行,Rj和Ri分別代表j和i的收益率序列,Rqj表示的是q分位數下超額收益j的估計值。通過分位數回歸,可得:

因此,商業銀行i的風險事件對銀行系統j的風險溢出效應,即對整體系統性風險的貢獻值ΔCoVaRqj/i為:

由于該方法測算的ΔCoVaR通常小于零,本文采用ΔCoVaR的絕對值,其絕對值是銀行i系統風險貢獻的正向指標。

2. 解釋變量

匯率波動(ERF)。根據有關匯率的現有研究,其指標的選取主要存在以下兩種:人民幣兌美元名義匯率和名義有效匯率。人民幣兌美元的名義匯率盡管不如名義有效匯率內涵豐富,但能夠更加直觀地展現投資者的選擇。因此,本文借鑒何金旗、張瑞(2016)等研究方法{21},選擇美元兌人民幣匯率的中間價衡量人民幣匯率波動(ERF),并選取當季季度數據進行無量綱化處理后作為實證數據。

3. 門檻變量

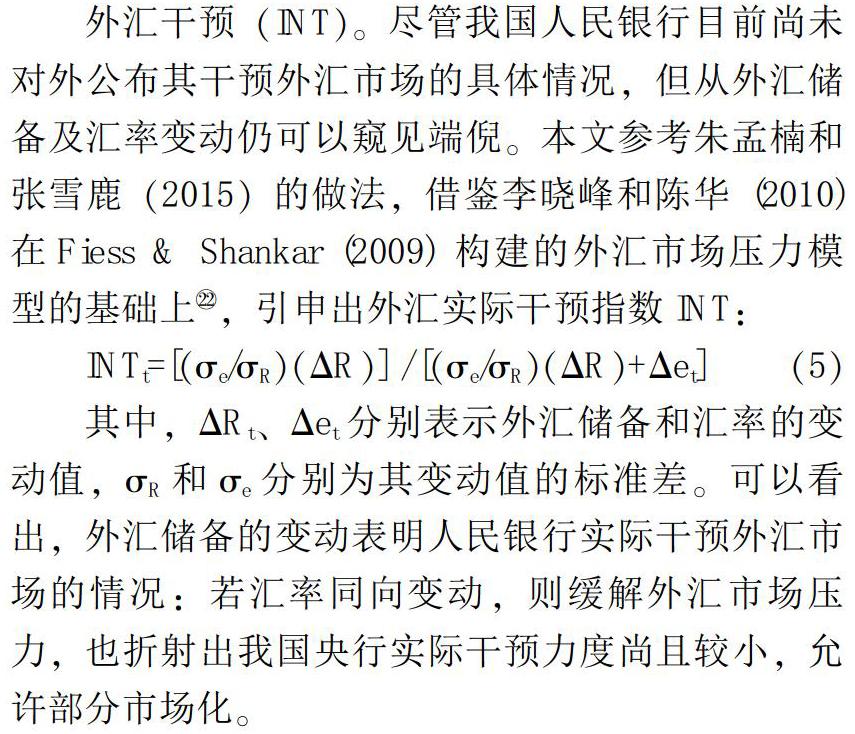

外匯干預(INT)。盡管我國人民銀行目前尚未對外公布其干預外匯市場的具體情況,但從外匯儲備及匯率變動仍可以窺見端倪。本文參考朱孟楠和張雪鹿(2015)的做法,借鑒李曉峰和陳華(2010)在Fiess & Shankar(2009)構建的外匯市場壓力模型的基礎上{22},引申出外匯實際干預指數INT:

INTt=[(σe/σR)(ΔR)] / [(σe/σR)(ΔR)+Δet](5)

其中,ΔRt、Δet分別表示外匯儲備和匯率的變動值,σR和σe分別為其變動值的標準差。可以看出,外匯儲備的變動表明人民銀行實際干預外匯市場的情況:若匯率同向變動,則緩解外匯市場壓力,也折射出我國央行實際干預力度尚且較小,允許部分市場化。

4. 控制變量

(1)GDP增長率(gGDP)。宏觀經濟環境既關系銀行的經營績效,同時也影響銀行的信貸決策。當宏觀經濟環境向好時,企業會擴大經營規模從而提高貸款需求水平;此外,商業銀行對未來經濟的樂觀預期使得銀行高管傾向于加大貸款的投放力度和提高風險容忍度,進而導致風險承擔水平上升,銀行系統性風險增大。然而,部分學者持相反觀點,認為宏觀經濟環境的改善相應地會提高企業的盈利能力,從而商業銀行的貸款損失率下降,會進一步降低銀行發生系統性危機的概率。此外,本文亦選取廣義貨幣供應量增速M作為宏觀經濟環境的控制變量。

(2)銀行規模(LnSize)。眾所周知,銀行資產規模與其資金實力和風險管理技術呈正相關,與信貸投放的風險厭惡水平呈負向關系,因而,大規模銀行的高管將會更加積極決策,增擴貸款規模以爭奪市場份額,與此同時,增加銀行瀕臨危機的可能性;部分學者持相反觀點,強調大規模銀行可以通過資產組合的多元化來分散風險。此外,基于金融穩定的視角,金融監管當局將會優先加大對系統重要性銀行的監管力度,從而使得規模越大的銀行迫于監管壓力而降低其面臨危機的概率。

(3)資產收益率(ROA)。根據傳統經濟理論,風險和收益彼此共存,高風險總是伴隨著高收益。然而,一方面,風險的增加可能會使銀行同時面臨損失,降低收益水平;而另一方面,銀行高管也可能為追求高收益而承擔更多的風險。

(4)資本充足率(CAR)。資本充足率,即銀行的資本與其風險資產的比率。基于資產運用角度,衡量商業銀行的風險承擔狀況:已知其他條件不變時,商業銀行的資本充足率越高,風險資產越少,從而銀行承擔的風險越少,預示著銀行穩定性越高;即當銀行的資本充足率較高時,高管可能會采取更為謹慎的策略,降低其投資組合的風險水平,而資本相對較低的銀行則可能選擇更為激進的資產組合,進而實現銀行運營的穩定。

上述各變量的定義及度量見表1。

(三)模型構建

本文建立如下的面板模型來研究匯率波動對商業銀行系統性風險的影響:

ΔCoVaR=α0+α1ERF+∑dControls+ε(6)

其中,α表示方程的截距項,β表示方程的待估參數,ε表示方程的隨機誤差項,Controls為各控制變量。

接下來,根據Hansen(1999)的文獻思想,以外匯干預指數(INT)為門檻值,建立如下的門檻回歸模型考察外匯干預對匯率波動與銀行系統性風險之間的門檻效應:

ΔCoVaR=β0+β1ERF×I(INT≤γ)+β2ERF×I(INT>γ)+∑dControls+ε(7)

其中,INT表示門檻變量,反映外匯干預強度,γ為特定的門檻值。其他變量的含義與模型(6)相同。

對于門檻值γ的確定,Hansen(1999)提出將門檻變量的每個值作為門檻值分別代入模型進行回歸,能夠使模型的殘差平方和越小的γ就為門檻值,即γ=argminS(γ),其中,S(γ)為殘差平方和。進而可以估計其他的參數,參數估計完成后,還需要對模型進行兩方面的檢驗:一是進一步檢驗門檻效應是否存在,即模型中α1與α2是否有顯著差異。該檢驗的原假設為H0 :α1=α2,相應的備擇假設為H0 : α1≠α2,當原假設被拒絕時,表明模型存在門檻效應。通過構建F統計量進行檢驗,F=[S0-S(γ)]/σ2,其中σ2=T-1×(γ)(γ)=T-1×S(γ),S0為原假設下的殘差平方和。由于在原假設成立時無法識別門檻效應的估計值,因而F統計量是非標準的。此時,Hansen(1999)提出采用自抽樣法(Bootstrap)轉換成大樣本下的漸進P值。二是要檢驗門檻值是否是其真實值的一致估計,原假設為H0 : =γ0。對此,Hansen(1999)提出用極大似然率LR統計量來構造原假設成立時的漸進有效區間的非拒絕域,即當LR(γ)≤-2log(1-)時,不能拒絕原假設,其中,τ為顯著性水平。

四、實證結果分析

(一)描述性統計

利用Stata14.0軟件對數據進行整理,各變量的描述性統計結果見表2。

根據表2我們可以得到:我國銀行業的系統性風險差異較為明顯,整個樣本期的最小值為6.40E-08,最大值卻達到8.087。人民幣匯率波動的均值為-0.401,而標準差為 0.533,波動幅度較大。央行外匯干預程度差異也較大:樣本數據中實際干預最小值為-1.99,而最大值達到2.26。此外,資本充足率CAR的均值為12.348%,遠大于監管當局8%的資本充足率要求。

(二)回歸分析與結果

1. 線性面板回歸分析

本文在個體效應檢驗基礎上,發現固定效應模型中F檢驗的P值顯著,均拒絕原假設,因此初步判斷使用固定效應模型。經過Hausman檢驗結果表明,固定效應模型符合本文模型設定。

由表3可知,不考慮其他控制變量時,在模型 (1)中,匯率波動與銀行系統性風險呈顯著正相關性;加入其他控制變量以后,模型(2)中兩者間的關系也未發生變化,銀行高管貨幣薪酬與風險承擔間依然顯著正相關,匯率波動(ERF)系數為0.250,與銀行系統性風險(△CoVaR)在1%水平下顯著正相關,即匯率波動幅度越高,越能促使商業銀行系統性風險的發生。究其緣由,可能是幣種錯配存在的危險:以外匯表示的資產價值與資本和負債價值的不匹配,或者是以本國貨幣表示的國外應收賬款和應付款之間的不配等可能致使銀行面臨匯兌損失而形成外匯風險;匯率變動通過影響國內外資本流動,進而使得銀行貸款膨脹和收縮交替出現,“倒逼”信貸風險;還有可能是通過改變商品價格、股價等資產價格促使商業銀行擴張信貸規模,引起銀行體系的不穩定。此外,匯率波動牽連著本國、外國的經濟和金融形勢進而波及企業的市場競爭地位,致使企業經營績效發生變化形成經濟風險;最后,在銀行業直接和間接業務相互關聯而形成的金融網絡中,上述風險之間仍會相互傳染,進而推升銀行業系統性風險,即假設1得以驗證。

2. 面板門檻回歸分析

一是門檻效應檢驗。以外匯干預指數(INT)作為央行實際干預的代理變量,并以此作為模型估計的門檻變量,從而對模型進行嘗試性的估計。表4的門檻效果自抽樣檢驗報告了原假設下的門檻檢驗的F值和P值。從表4可見銀行單一門檻效應在1%的顯著性水平上通過檢驗,而雙重門檻模型沒有通過檢驗。因此,檢驗結果顯示在回歸關系中存在一個門檻值,因而應采用單一門檻模型。表5報告了我國銀行單一門檻下的門檻估計值和置信區間,門檻估計值為-0.6673,而其對應的置信區間較小。因此,通過門檻模型而劃分的區間是合理的。通過對γ所對應的極大似然函數圖進行細致分析,該圖采用 Hansen(1999)提出的優化搜索方法搜尋并估計出門檻值,搜索出門檻γ,實際上就是單一門檻模型所對應的門限值(見圖1),其中γ95%置信區間是介于極大似然比函數圖LR與水平斷點之間的部分。

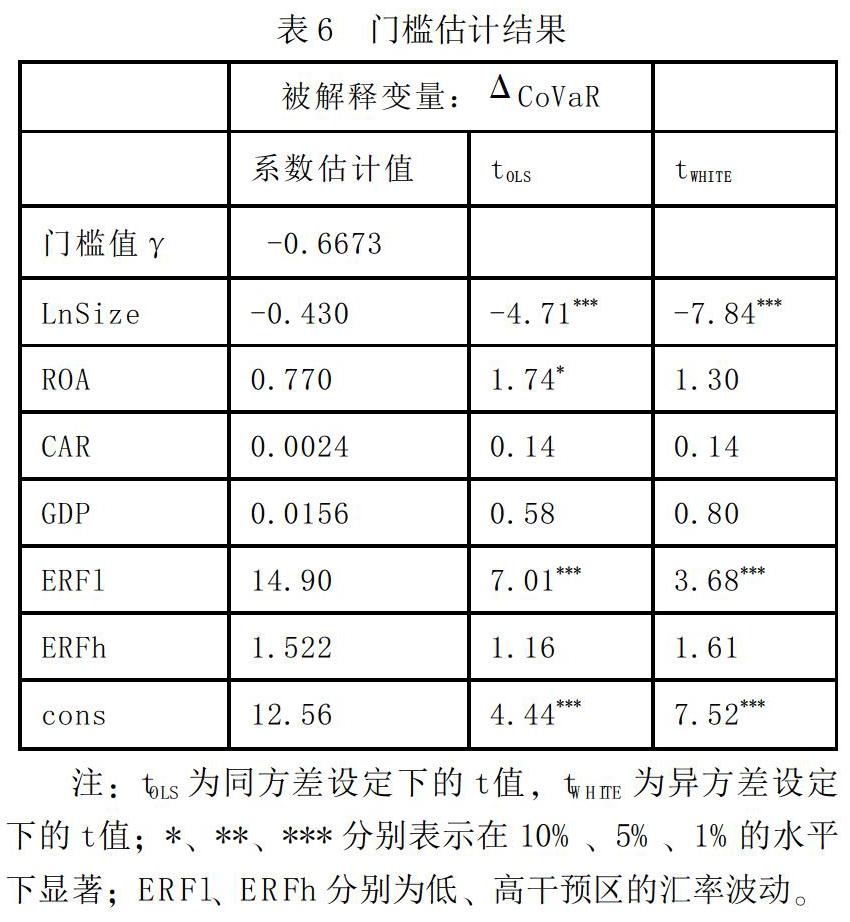

二是門檻變量估計結果與分析。在得到門檻值后,對模型(4)中的系數進行估計。由于使用的數據是面板資料,考慮到截面數據之間可能存在異方差,在表6中同時列出同方差假設、異方差假設下的系數估計結果。

按照估計出的門檻值將匯率波動分為低區制ERFl(INT≤-0.6673)和高區制 ERFh(INT≥-0.6673)兩個區制,匯率波動在兩個區制內對銀行系統性風險的影響系數分別為14.90和1.522,這說明不管監管水平處于低區制還是高區制,匯率波動和銀行系統性風險之間均為正向關系,再次驗證匯率波動將會沖擊銀行整體的穩定,倒逼系統性風險的發生。接下來,在表6的兩個模型中,我們重點關注的是ERFI和ERFh的系數與顯著性。當央行實際干預“突破”門檻值時,模型的系數大幅度降低——低于門檻值時,系數為14.90且在兩種模型下均高度顯著;高于門檻值時,系數為1.522,顯著性不足。這說明當外匯干預達到一定程度后,匯率波動對商業銀行系統性風險的影響非常微弱,幾乎沒有影響。總體上,實證結果支持了假說2的結論,即匯率波動對商業銀行系統性風險的影響確實存在以外匯干預為特征的“門檻效應”。從經濟意義上說,當外匯干預指數達到-0.6673,即在取匯率變動值均數的情況下,外匯儲備變動量不超過536.62億美元時,將會明顯減少由匯率波動引起銀行體系的不穩定,進而發揮央行干預給我國銀行業帶來的積極效用。

五、研究結論與啟示

本文在綜述國內外理論及實證研究文獻的基礎上,采用我國2007年第4季度—2017年第4季度14家商業銀行的微觀數據,運用Hansen發展的面板門檻模型,研究在不同外匯干預水平下匯率波動對銀行系統性風險的影響。由于面板門檻模型基于數據本身特點內生劃分區間,從而有效避免人為劃分外匯干預水平的偏誤。

研究結果表明,在我國14家上市商業銀行樣本組中存在單一門檻效應。不論外匯干預位于高水平還是低水平,匯率波動與銀行系統性風險呈現正相關,但相關系數呈現非線性特征。具體來看,在低水平的外匯干預狀態下,匯率波動對銀行體系穩健性的沖擊較大;而隨著央行外匯干預力度的增大,匯率波動對銀行系統性風險的作用越來越小。這意味著當銀行面臨較小的干預力度時,匯率波動對銀行整體穩定的刺激作用較強,而跨過一定的門檻值(-0.6673),匯率波動對銀行體系風險的刺激作用減弱。

基于以上結論,有意義的政策啟示如下:

首先,對于我國商業銀行自身來說,要完善對人民幣匯率波動的監測機制,特別是在海外設立分支機構的商業銀行,要按照國際通行規則建立外匯風險識別、監測和控制系統,將匯率波動水平、銀行系統性風險納入集中統一的風險管理框架;并注重金融衍生工具和人才隊伍的培養,主動積極地運用金融衍生工具調節由匯率波動引發的一系列風險。

其次,對于央行而言,由于在我國上市商業銀行中外匯干預對由匯率變動引起的銀行體系危機存在差異,因此制定政策應避免出現“一刀切”。否則,一味地提高或降低外匯干預力度,不僅難以獲得銀行穩健性,而且還可能帶來沖擊。因此,就我國目前的實際情況而言,央行應恰當地進行干預,構建相關理論模型,將匯率波動、銀行系統性風險等統一置于外匯儲備量最優數理框架下,科學、準確地衡量外匯儲備的合理規模,增加銀行和企業的外匯存量,以緩解匯率波動可能引起的銀行系統性風險。

最后,在中央政府方面,可考慮采取多方面措施緩解匯率波動對銀行穩定的不利影響,例如適時運用稅收政策,提高國際資本進入的成本,壓縮其獲利空間;加強對我國房地產市場和股票市場的監測,防范資產價格泡沫的形成。

注釋:

① 徐義國、殷劍峰:《中國金融市場體系的未來取向——十九大報告蘊涵的金融元素》,《經濟社會體制比較》2018年第1期。

② S. A. Tuluca, B. Zwick, The Effects of the Asian Crisis on Global Equity Markets, Financial Review, 2001, 36(1), pp.125-141.

③ R. Chang, A. Velasco, Currency Mismatches and Monetary Policy: A Tale of two Equilibria, Journal of In-ternational Economics, 2000, 69(1), pp.150-175.

④ 陳曉莉、楊楊:《匯率變動對銀行業經營績效的影響》,《金融論壇》2010年第11期。

⑤ 武潔瓊:《人民幣升值對我國銀行業影響的實證分析》,《金融理論與實踐》2012年第5期。

⑥ 石建勛、金政:《基于CGE模型的人民幣外匯市場壓力及央行外匯干預實證研究》,《經濟問題探索》2015年第11期。

⑦ 王彬:《人民幣匯率均衡、失衡與貿易順差調整》,《經濟學(季刊)》2015年第4期。

⑧ 金犖、李子奈:《中國資本管制有效性分析》,《世界經濟》2005年第8期。

⑨ 干杏娣、楊金梅、張軍:《我國央行外匯干預有效性的事件分析研究》,《金融研究》2007年第9期。

⑩ 貨幣錯配源于一個實體(包括主權國家、銀行、非金融部門)的收支活動使用不同的貨幣計值,其資產和負債的幣種結構不同,導致其凈值或凈收入對匯率的變化非常敏感。

{11} G. A. Calvo, E. G. Mendoza, Mexicos Balance-of-Payments Crisis: A Chronicle of Death Foretold, International Finance Discussion Papers, 1996, 41(3-4), pp.235-264.

{12} 徐梅:《略論匯率沖擊下我國銀行業的貨幣錯配和期限錯配——基于銀行資產負債表的分析》,《經濟問題》2010年第6期。

{13} 熊啟躍、趙陽、廖澤州:《國際化會影響銀行的凈息差水平么?——來自全球大型銀行的經驗證據》,《金融研究》2016年第7期。

{14} L. Goldberg, C. Kolstad, Foreign Direct Investment, Exchange Rate Variability and Demand Uncertainty,? International Economic Review, 1995, 36(4), pp.855-873.

{15} L. Lipschitz, T. D. Lane, A. Mourmouras, Capital Flows to Transition Economies: Master or Servant? Social Science Electronic Publishing, 2006, 2(11), pp.202-222.

{16} P. Joyce, M. Nabar, Sudden Stops, Banking Crises and Investment Collapses in Emerging Markets, Journal of Development Economics, 2009, 90(2), pp.302-322.

{17} D. Santis, B. Gerard,? How Big is the Premium for Currency Risk? Journal of Financial Economics, 1998, 49(3), pp.375-412.

{18} C. E. V. Borio, P. Lowe, Asset Prices, Financial and Monetary Stability: Exploring the Nexus,? Social Science Electronic Publishing, 2002, pp.45-47.

{19} F. Allen, D. Gale, Bubbles Crises and Policy, Ox-ford Review of Economic Policy, 1999, 15(3), pp.9-18.

{20} 14家商業銀行分別是四大國有控股銀行,即工商銀行、中國銀行、建設銀行、交通銀行;十大非國有控股銀行,即浦發銀行、民生銀行、招商銀行、華夏銀行、興業銀行、中信銀行、平安銀行、南京銀行、北京銀行、寧波銀行。

{21} 何金旗、張瑞:《人民幣國際化、匯率波動與貨幣政策互動關系研究》,《審計與經濟研究》2016年第3期。

{22} 李曉峰、陳華:《交易者預期異質性、央行干預效力與人民幣匯率變動——匯改后人民幣匯率的形成機理研究》,《金融研究》2010年第8期。

作者簡介:吳成頌,安徽大學商學院教授,安徽合肥,230601;陸雨晴,通訊作者,安徽大學商學院,安徽合肥,230601。

(責任編輯? 陳孝兵)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國經貿(2016年20期)2016-12-20 15:27:57

時代金融(2016年29期)2016-12-05 13:36:00

現代經濟信息(2016年25期)2016-11-24 06:48:07

現代經濟信息(2016年24期)2016-11-09 04:46:16

商場現代化(2016年22期)2016-10-18 18:59:28

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

中國市場(2016年3期)2016-01-15 13:43:12