紅星美凱龍:萬般皆下品唯有買房高

2020-05-20 03:27:16周迎

商界評論 2020年4期

關鍵詞:物業

周迎

疫情稍有緩解,2020年3月,紅星美凱龍西安愛琴海購物公園項目隨即開工。以樓盤底價21.5億元成交,這是紅星美凱龍在西安的最大布局,標志著其白營賣場版圖義添一塊。

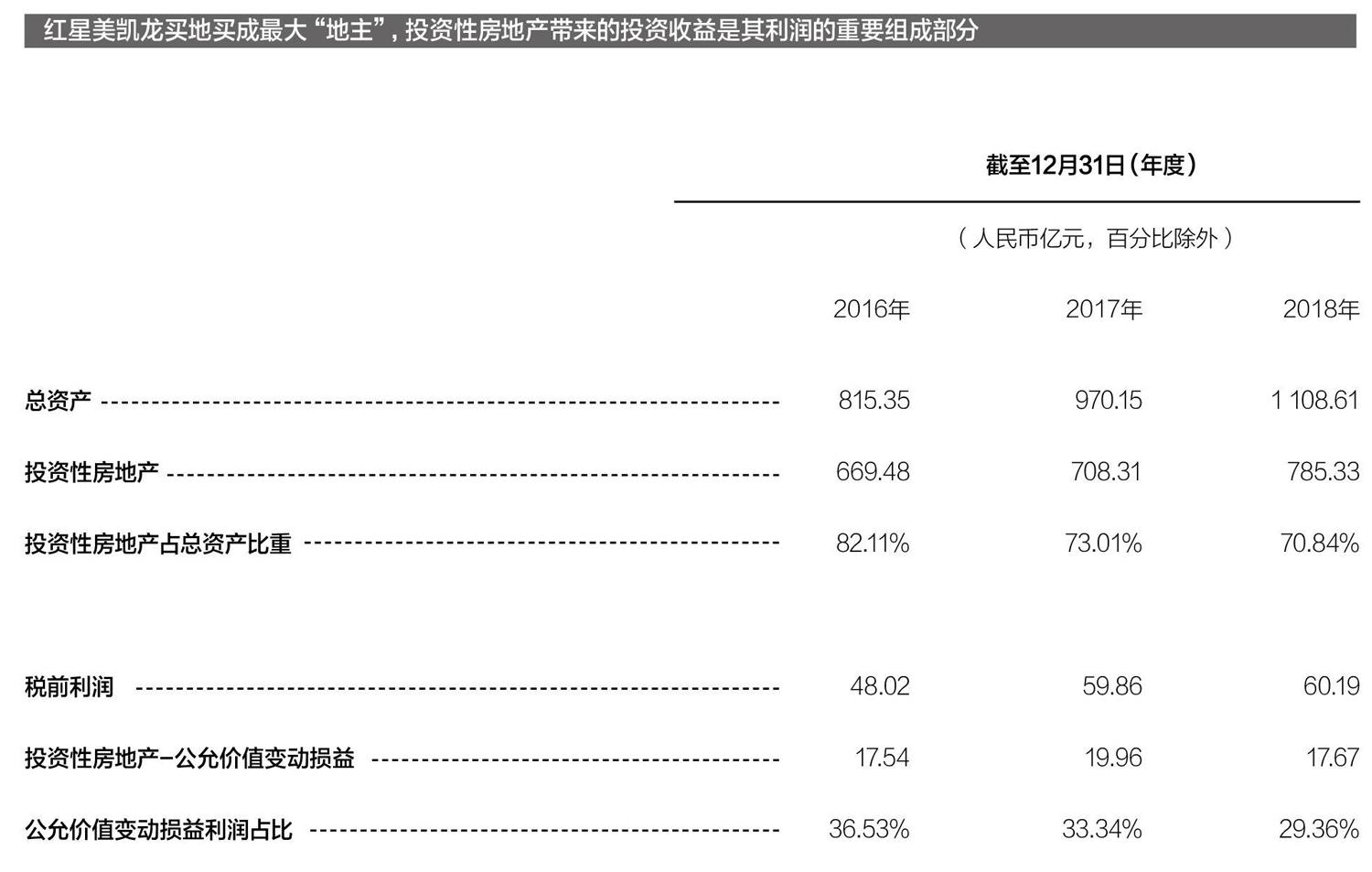

紅星美凱龍是國內持有投資性房地產最多的上市公司,截至2019年第三季度共持有投資性房地產830.11億元,占其總資產的68.04%。

紅星美凱龍可謂真正的“買房冠軍”。

自營:強化渠道品牌價值

作為國內家居流通業龍頭老大,紅星美凱龍的發家史頗具傳奇色彩。

1986年,木匠出身的車建新帶著幾個徒弟,靠著借來的600元在常州開了一間自己的家具作坊。到1991年,第一家上千平方米的紅星家具城誕生(紅星美凱龍前身),此后3年,紅星美凱龍23家家具城也陸續開業。

紅星美凱龍最早采取的是“前店后廠”模式,生產、銷售一把抓,自產自銷,同時也代理多家家具品牌。

“前店后廠”模式,適應了早期國內家庭消費意識覺醒,家居市場供不應求的情況,短期內為紅星美凱龍帶來了巨大的收益。但進入90年代后期,家居行業競爭加劇,紅星美凱龍作為“產銷商”的優勢不再明顯,初始投資大、存貨高、供應鏈過長,旗下十幾家家具城開始陸續出現虧損。

1996年,車建新隨國家體改委組織的考察團到美國參觀學習,有2家企業給他留下了深刻印象:其一是沃爾瑪,大賣場模式下其每天流水高達2000萬美元;其二是肯德基,門店統一標識、統一服裝、統一配送方式的全新連鎖經營模式,賺錢不靠餐飲,主要靠房地產。

考察學習后,車建新決心關掉工廠轉型為渠道商,構建全國性家居平臺,盈利模式也從生產、銷售家具賺取差價,轉變為紅星美凱龍買物業或租物業,再轉租給品牌商,從中賺取品牌商人駐租金,類比的商業模式可參照家電業的國美、蘇寧。

事實證明,這條道路是正確的。

如果把家居產業鏈進行拆分,大概可以得到:上游原材料,毛利率20%;中游家居制造商,毛利率30%-40%;下游渠道商,毛利率約70%。顯然,在家居行業,渠道商的毛利率最高,話語權最強。

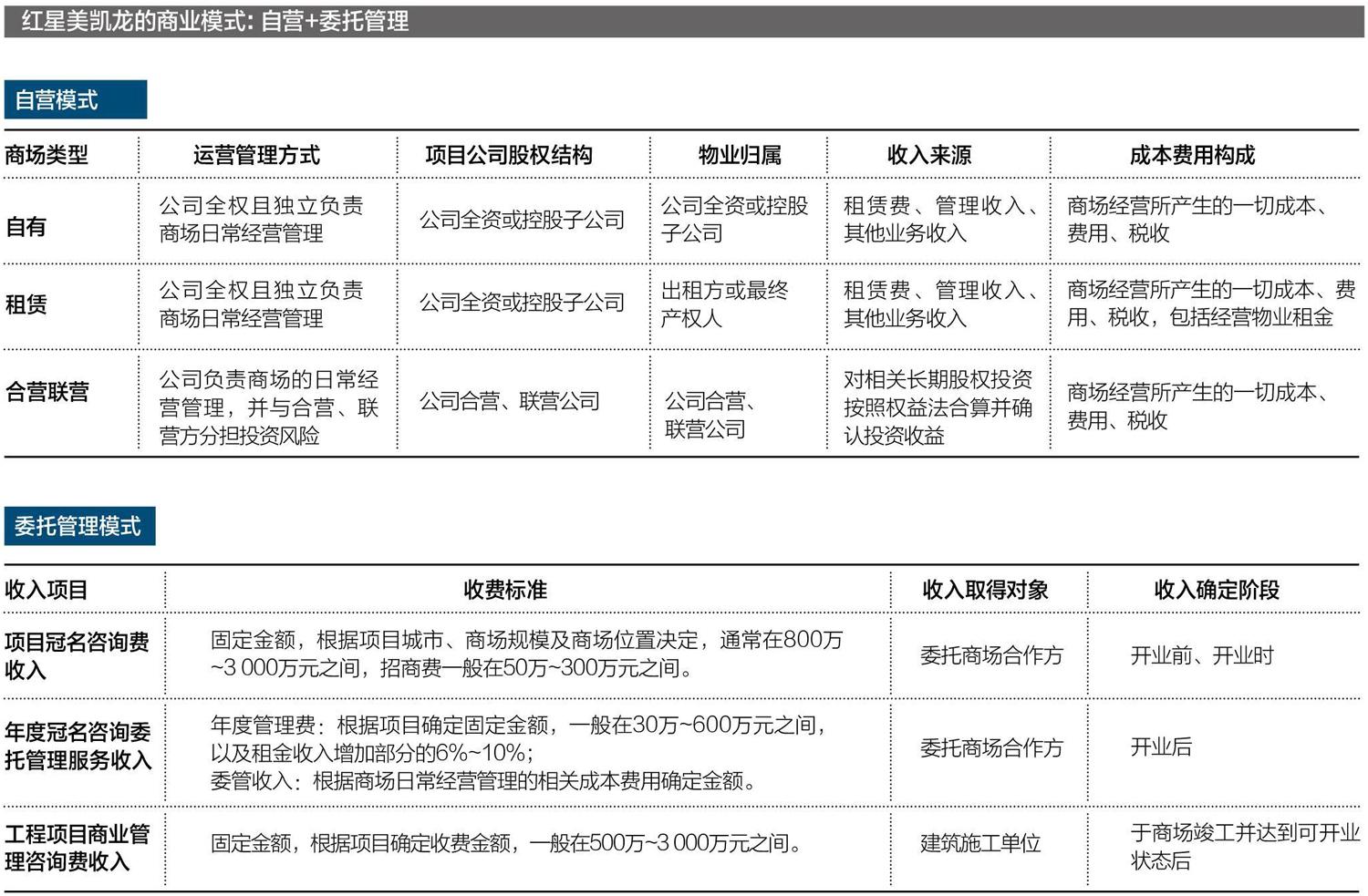

轉型為渠道商后的紅星美凱龍,形成了“自營+委托管理”兩大商業模式。

自營模式,指紅星美凱龍通過自建、外購、租賃取得經營性物業,然后對外招商,提供服務,收取租金及管理收入。其中,自建、外購的物業資產,就是紅星美凱龍財務報表中所對應的“投資性房地產”。

紅星美凱龍的高明之處在于,其自營模式下的自建、外購商場,即自有物業,是以按公允價值計量的投資性房地產進行處理的,而非固定資產,前者處理方式具有3大特點:

1.主要成本支出發生在開業前的購買、開發建設階段;

2.開業后,不需要計提折舊;

3.按公允價值計量,確定投資收益。

這樣處理的優勢在于成本前置,不計提折舊,因此紅星美凱龍自營模式的毛利率偏高,既收租義賺地價增值收益,本來很重的自營模式也由此變輕。2016-2018年,其毛利率分別在72.31%、71.14%,66.20%。

自營模式下,紅星美凱龍得以維持高毛利,同時也有利于其品牌價值的提高。

為鞏固自營模式的優勢,紅星美凱龍對自建物業的選址作出了限制:只在—二線城市布局自營商場,尤其是在城市核心區域布局。

紅星美凱龍通過賣場經營,大大提升了品牌認知和影響力;同時,—二線城市的土地增值潛力最大,商業地產的價格也最堅挺,能夠獲得較為穩定的投資收益,升值地塊還為紅星美凱龍帶來了估值更高的資產質量,能夠使其獲得更多融資,從而投入到下一個城市擴張項目中。

自營模式的盈利點在于品牌商繳納的租金,紅星美凱龍通過自營店與供應商形成了利益捆綁合作,有效保障了租金收入的穩定。

具體為紅星美凱龍與品牌商簽訂協議,每新開一個賣場,相關品牌便會按要求隨之進駐,一個關系穩固的賣場供應商聯合體系就此形成。所以每一個新店的開業,紅星美凱龍都能通過既有資源更快地解決招商問題,其自營商場平均人駐率做到了96%。

通過自營,紅星美凱龍實現了“高毛利、高營收、高凈利”,同時平臺品牌價值的提升,也為其輕資產下沉至三四線城市鋪平了道路。

委管:加速跑馬圈地

截至2019年底,紅星美凱龍共經營87家自營商場、250家委管商場,通過戰略合作經營12家家居商場。

顯然,委托管理模式幫助紅星美凱龍借力打力,利用合作伙伴資金加速品牌下沉,完成全國性擴張。

委托管理模式,即在三四線城市,商戶與合作方出資拿地,紅星美凱龍負責施工建設,開業后再輸出品牌和管理。

在此模式下紅星美凱龍可以收到4筆錢:

1.向施工單位收取的工程項目商業管理咨詢費:固定金額,根據項目確定收費金額,一般在500萬-3000萬元之間;

2.向委托商場合作方收取的項目冠名咨詢費:固定金額,根據項目城市、商場規模及商場位置決定,通常在800萬~3000萬元之間,招商費一般在50萬-300萬元之間;

3.向委托商場合作方收取的年度管理費:年度管理費根據項目確定固定金額,一般在30萬-600萬元之間,以及租金收入增加部分的6%-10%:

4.向委托商場合作方收取的委托管理服務收入:根據商場日常經營管理的相關成本費用確定金額。

委托管理模式顯然是一種輕資產模式,利用商戶與合作方的資金和資源,實現了自身的加速擴張。不過,相比一般的渠道商輕資產模式,紅星美凱龍的委托管理模式更“輕”。

渠道商的輕資產模式,主要是通過租賃物業而非白有物業實現快速擴張,仍然需要支付租金,入駐商戶的生意好壞決定了租金收入,因此會直接影響經營情況。

紅星美凱龍的委托管理模式則不需要支付拿地成本,也沒有租金成本。而且,作為管理方,其收入主要來自商場合作方,入駐商戶的經營狀況無法直接影響到紅星美凱龍,其承擔的經營風險也較小。

自營+委托管理,構成了紅星美凱龍良好的持續增長邏輯。

紅星美凱龍可以通過自營模式,在—二線城市樹立品牌,通過土地增值不斷獲益;又能夠通過委托管理模式在三四線城市大量開店,同時不需要負擔太多資本開支。

自營和委管模式是其業績增長的重要因素,2019年上半年,自有/租賃商場占營業收入50.95%,委管商場占27.88%,兩者收入占紅星美凱龍總營收的78.83%。此外,還包括建造施工設計的12.09%,商品銷售及相關服務2.66%,其他6.43%。

從1998年就開始買地的紅星美凱龍,現如今已成為國內上市公司中最大的“地主”,其財務報表必然會出現兩個特點:

一是負債率較高,截至2018年底,紅星美凱龍的負債率已經高達59%。

二是來自投資性房地產,即自有物業的公允價值變動損益較高,占利潤的比重較大,基本在稅前利潤的20%-40%。

中國家居行業市場規模超過4萬億元,增速高于GDP增長,前景廣闊。依托“自營+委管”雙軌模式,紅星美凱龍業內連鎖零售賣場占有率第一(11.9%),品牌+規模雙收,穩居國內家居行業龍頭。

2019年,這只創造了164.69億元營收,44.8億元凈利的巨獸,牽手阿里開始轉型新零售,試圖通過線下實體與線上流量的結合,進一步完善生態布局。

從生產商,轉型平臺商,從租賃物業到買房自建、委托管理,紅星美凱龍布局商業地產才是其核心模式,它也在“買買買”的路上越走越遠。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:27:06

房地產導刊(2020年9期)2020-10-28 08:37:18

家庭服務(2020年6期)2020-09-10 07:22:44

人民之聲(2019年9期)2019-12-23 11:50:40

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

人大建設(2017年10期)2018-01-23 03:10:01

現代家長(2016年10期)2016-11-23 19:49:27

人間(2015年8期)2016-01-09 13:12:40

股市動態分析(2015年50期)2015-01-05 10:50:34