營銷指數時代,巨頭在行動

2020-05-22 11:54:02胡志剛郭立新

銷售與市場(營銷版) 2020年5期

文/ 胡志剛 郭立新

疫情必將過去,生活還將繼續,人們對于疫情本身的擔憂亦漸轉為對疫情后經濟、社會變化的關注。4月17日,國家統計局發布我國第一季度GDP 總值,同比下降6.8%,為1992年以來第一次出現季度性萎縮。但報告同時指出:中國消費的巨大空間依然存在,消費結構總體升級的趨勢不可逆轉。尤其是“與網絡相關的一些新形式形態消費會表現得更為強勁”。IMF 近期發布的《世界經濟展望報告》則表示,如疫情在2020年下半年消退,全球經濟預計將在2021年增長5.8%,中國將實現9.2%的經濟增長,這是近年少有的樂觀估計。

市場趨勢與營銷行為會有哪些變化?

對此,筆者有以下幾個研判:

其一:基于經驗對市場趨勢做常規推理沒有意義

譬如,市場反彈、報復式消費等提法都過于膚淺。疫情改變了經濟生活的基本面,觸發了對生活方式的整體反思,也必然帶來疫情后生活方式的變化。本質上,消費需求是由生活方式決定的:人們愿意在什么地方花費金錢、精力和時間,市場就在什么地方。在生活方式變遷中,消費意愿和消費重點也會發生變化。前者將影響存量市場,后者將影響增量市場。從這個意義上看,市場反彈、報復式消費都是偽命題,由生活方式(即需求)、技術和商業模式共同作用的新消費結構,才是一個真正的大命題。

其二:營銷范式轉換進程早已啟動

正如1840年鴉片戰爭爆發是中國進入近代史的標志,但絕不意味著1839年的中國就是一個截然不同的社會政治、經濟形態。國門也不是1840年才被“敲開”的。事實上,中國融入世界體系的近代化在18 世紀末已悄然發生。戰爭作為一個事件是偶然的,但近代化作為一個趨勢則是必然的。同理,疫情突發,短期內確實造成了巨大市場沖擊,但中斷只是一個非常態的“暫停鍵”。如果從大趨勢(Mega Trend)視角下考察營銷技術演進的脈絡,我們會發現:市場與營銷變化的內在機理已露端倪,那就是—技術性進步。所謂疫情,只是歷史分期的一個標志,只是營銷時代轉折的一種提示。

其三:危機永遠是市場最佳的清洗劑

包括地震、疫情這類自然性或社會性危機,甚至是觸發市場矯正器的扳機。市場永遠是風險與機遇并存的。芝加哥學派創始人、經濟學家奈特就將企業家精神與風險(risk)或不確定性(uncertainty)聯系在一起,他認為,沒有甘冒風險和承擔風險的魄力,就不可能成為企業家。后來,這一觀點被彼得·德魯克進一步發揮,稱為“創新是企業家精神的本質”。創新,就是一個由連續性積累而成的突變過程,作為微觀企業主體,必須有魄力穿越危機的迷霧,抓住技術進步和消費結構調整的機會,實現企業創造性轉換與升級。沒錯!危機當前,企業首先是活下來,但既然要活下來,何不讓自己活成機會的寵兒?

巨頭為何紛紛加碼直播?

先來看兩個例子:

抖音簽約羅永浩直播

這是一個熱門話題。盡管有人圍觀、有人吐槽,但老羅一如既往地吸引了巨大流量。回顧一下老羅的戰果:4月1日首場直播帶貨,銷售額1.1 億元,累計觀看人數達4892 萬;第二場銷售額3524 萬元,累計觀看人數1142 萬。單場數千萬的銷售額,已然位列帶貨直播前列。

其實,老羅直播帶貨表現見仁見智,但作為抖音直播帶貨戰略布局中的一環,通過老羅這樣一個流量杠桿,試圖撬動更大的商業價值,商業意圖顯而易見。抖音從2016年9月試水,2019年營收達500 億元,至2020年1月,全球日活已達到4 億。提高或保持用戶活躍度,電商化是其必然選擇,否則,它永遠只是一個導流平臺。抖音在二三月份分別拿出3 億和10億流量,支持線下企業通過直播帶貨復工。4月份還聯合上百家品牌、數百位抖音達人啟動2020年首個直播電商嘉年華,拿出10 億+流量導流,試圖進一步引爆直播帶貨。與此同時,淘寶直播商業化也業績驕人:2018年平臺成交額超千億,2019年全年成交額破2000 億。

可以說,疫情期間線下零售受阻,作為一個助推器,給了直播帶貨一次巨大機遇,直播帶貨的春天已經到來。

紅星美凱龍百家商場直播

2020年3月,紅星美凱龍裝修產業集團集結全國百余家商場,聯動數百位設計師、施工管理、星管家等專業家裝人員在全國百座城市陸續開播,總互動人次達265 萬。家裝作為一個重交付、高客單值、低頻的行業,最終需要回到線下進行體驗與實際交付;最終的消費決策路徑,也必須回到場景體驗和服務質量上。但是,疫情居家期間,消費者重新審視居家環境和裝修設計的重要性,借助線上營銷的力量,將極大地增加線上成交率,線上購物習慣還會被繼續強化。

直播營銷手段的“小爆發”,也意味著家裝行業新一輪的變革力量正在蓬勃生長。在未來,實體店超大家居建材展廳,通過結合VR 實景720°展示、家裝設計師線上即時出效果圖、一站集采服務等協調配合,將進一步促進線上線下融合,實現“所見即所得”,并打通價值鏈的前后端,徹底改變家居建材行業的商業模式。

直播背后指數的力量

以上兩個案例,如果放在疫情之前予以考察,似乎還只是一種營銷手段創新,但今天我們可以說:2020年品牌想做營銷,必須懂直播。

大量品牌的實踐表明,通過直播營銷逆勢增長既是特殊階段的產物,也更加清晰地驗證了一點:(移動)互聯網背景下的營銷,無論是平臺電商、“兩微一抖”等內容電商、拼多多等社交電商營銷,抑或線上線下融合的全渠道零售(Omni-Channel retailing)營銷,與傳統營銷范式相比,之所以獲得像病毒一樣的“瘋傳”,指數級的增長,是揭示新營銷范式本質的核心關鍵詞。

筆者認為,指數的力量,是區別新舊營銷范式的根本依據。

《世界是平的》作者托馬斯·弗里德曼在《紐約時報》刊文稱:“世界將面臨新的紀年方法—新元前(新冠肺炎元年之前)和新元后。”為什么?弗里德曼發現,互聯網及其溝通工具讓整個世界空前地相互聯結、相互依存、相互融合。他認為,這就造成了一股人類難以掌控的力量—指數的力量,一種持續不斷地成倍增長的力量。弗里德曼所舉的例子是大流感,而信息具有“傳染性”,不也正是互聯網營銷時代與TV 營銷時代的本質不同嗎?今天,計算能力、人工智能、傳感器、機器人、交互模式的聚合技術,加速了指數級飛躍,人工智能、大數據與行業場景結合的“數據驅動型企業”,一定會呈指數級增長。

大品牌也需走出營銷舒適區

進化生物學家利伯曼在他的名作《人體的故事》中指出,在追求舒適時,舒適將給身體造成危害。個人如此,一個組織抑或一個行業,也同樣有導致退化和損害的“舒適區”。迎接即將來臨的指數時代,迫切需要我們走出當下的營銷舒適區。

時至今日,中國營銷界可能還普遍躺在“定位”理論的溫床上,操弄著熟悉的“定位口號+大量廣告”的模式。20 世紀70年代以來,艾爾·里斯與杰克·特勞特提出的定位理論試圖解決信息爆炸時代的傳播渠道擁擠和阻塞,以定位的方式在爭奪顧客心智的戰爭中取得主導地位。但在中國企業的應用實踐中,定位理論呈現出不同的一面,變成了“簡單、粗暴、重復”的代名詞。盡管實際以“定位”方式獲得成功的品牌并不多,但這并不妨礙眾多企業樂此不疲地效仿,定位成為營銷人的思維定勢。中國零售業,也曾有一段“舒適期”:開店就有客流、貨架待價而沽、商品服務外包、每年雙位數增長。一旦外部環境變化,宏觀經濟下行、互聯網競爭加劇時,問題暴露無遺。那些無法走出舒適區的企業,面臨著巨大的休克或死亡的風險。國家統計局數據顯示,按照行業分零售連鎖門店總數,2018年,綜合零售連鎖門店64899 個,同比下降4%;醫藥及醫療器械專門零售門店總數73632個,五金家具及室內裝修材料專門零售門店447 個,均同比增長17%。按照業態分零售連鎖門店總數,大型超市4760 個,下降20%;便利店門店總數28895 個,增長20%。這表明,過去幾年來,零售業態本身其實就處在業態變革與行業調整的過程中,疫情加速了調整的過程,也加大了洗牌的力度。

有些品牌迫于形勢,試圖走出“舒適區”,擁抱新營銷趨勢,但是由于缺乏充分準備,可能適得其反。這其中不乏高端品牌。譬如,最近作為頂奢藍血品牌的LV,在小紅書的直播邀請程曉玥和鐘楚曦擔綱,結果畫風奇怪,背景蒼白,賣貨話術生硬、粗糙,遭到網友“群嘲”。原本試水的奢侈大牌竟成了直播賣貨的反面教材。直播賣貨是方式,但如果無法呈現品牌精神,展現品牌風格,將無法刺激消費者的購買欲望,還可能讓品牌形象遭到質疑,傳播效果適得其反。所以說,成功總是留給有準備的人,用舒適區的思維無法邁出探索者的姿態。

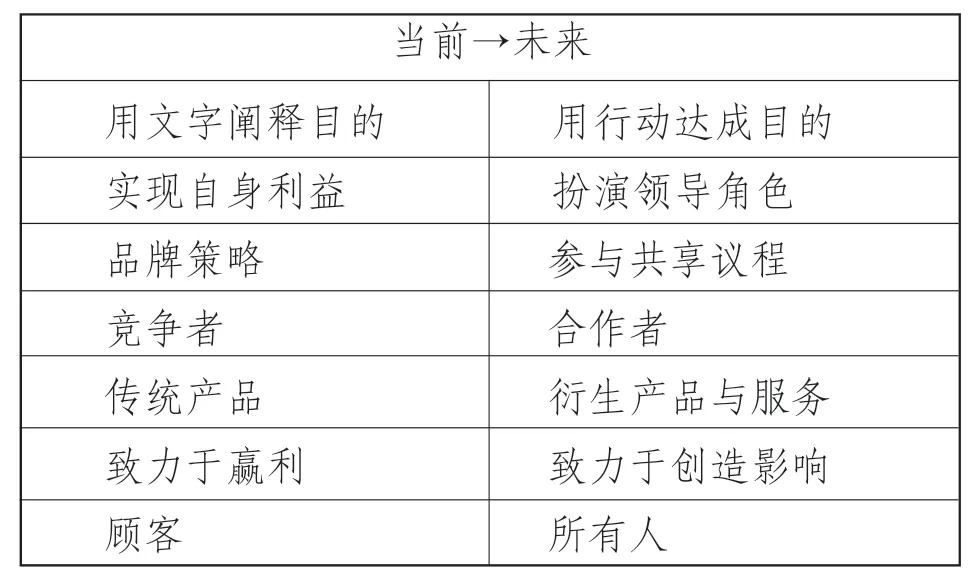

嘗試新營銷形式,需要建立在契合品牌調性的基礎上。奧美廣告在疫情最為嚴峻的2月初發布題為《非常時期,讓品牌更有意義》的報告,提出“作為品牌,這是一個識別消費者緊迫需求的機會,且在相關渠道與他們建立連結”,并“提供當下所需的積極且振奮人心的行動,以實現品牌價值”。這一建議,同樣適用于疫情之后的新常態。

表1:疫情之后的關鍵行動(資料來源:奧美廣告報告)

營銷指數時代的特征

消費者是所有人

消費者真的變了,甚至,“誰是消費者”這個問題都存疑。在移動互聯網時代,任何人都可能成為消費者。消費者的行為,已發生根本變化—注意力稀缺、個人意愿崛起、渴望即可滿足、主動分享的意愿增加,甚至,因消費而娛樂,為娛樂而消費。譬如,這一次老羅直播帶貨,許多從不在直播中購物的人開始下單了,他們在朋友圈展示截圖,吐槽收貨太慢,收貨后,“秀”開箱驗貨……整個過程,購物本身不是重點,他們消費的是購物過程。

順隨消費者

消費者決策因素愈加多元化,信息不對稱被徹底打破,在對待品牌的態度上,不是品牌彰我,而是品牌為我。因此,品牌與消費者的關系,必然從單向捕獲消費者轉向進入雙向交互。調查顯示,對于喜愛的品牌,66.3% 的人樂于和別人分享,75.7% 的人愿意向別人推薦,78.2%的人愿意參加品牌的眾創活動,在這一個過程中,廠商能做的是取悅消費者、順隨消費者。

擁抱新技術

在過去幾年,國內營銷屆關于“創意派”和“技術派”之爭頗為激烈。前者固守創意的本質是洞察,必須經過策略推導,目標消費者是一個觀念的集合;而后者則信奉一切都可以轉換為基于大數據的工具分析,所謂“精準人群”是可以被量化的。在即將到來的5G 時代,我想歷史的天平傾向于技術派是毫無懸念的,借用軍事學的術語講,就是贏得信息化條件下的“代際戰爭”。2020年,5G 將開啟從生產制造環節,到消費體驗環節,再到營銷傳播環節的全面滲透。就商業創新而言,5G 意味著思維模式的變換,營銷人必須未雨綢繆地具備5G 創新營銷思維。

可以被洗白

長久以來,品牌美譽度都是品牌資產的重要內容。企業營銷的終極目的似乎也是圍繞著建立品牌美譽度而展開的。但隨著移動互聯網的發展,信息多元化、碎片化,人們對于品牌的記憶呈現出模糊化狀態,“短周期效應”越來越明顯。在現實的案例中,許多劇情反轉,讓網民們更相信直覺,也更注重當下的感受。所以,品牌的認知,可以被洗白。這對于企業來說,也可算得上是福音了。

疫情之后,我們能做什么?

1.對愿景的展望

丘吉爾說過一句話:“不要浪費一場好危機。”危機對于有雄心的人永遠是戰機,每一次危機的產生都是改變市場格局的機會。事實上,有準備或踩對了點的企業,因為行業危機而脫穎而出,抓住了爆發性增長的機會點;有戰略應變能力的企業,因為市場風險而順勢調整了難以在順境中做出的決斷,如成本上升、產品擴張、組織臃腫。盡管是被動選擇,但調整也就調整了。疫情,幫助做決定,這是一件好事。總之,善于危中見機,轉危為機,樹立愿景,在嚴冬里做好迎接春天的準備,才是面對疫情之后市場新趨勢的明智之舉。

2.彰顯品牌精神

品牌精神的本質,是企業經營的信念或宗旨,它隸屬于企業經營范疇,但與實體行為相比,品牌多了一份超越性價值。無論遭遇疫情,共克時艱,還是面對新常態下的市場競爭,品牌都應該努力張揚自己的個性化價值,響應時代的呼聲,并如奧美報告所建言的那樣,要將危機下的“企業社會責任”轉化為持續的、有目的性的品牌參與活動。

3.管理消費者情緒

如前所述,在疫情之后的新常態下,或者說在營銷的指數時代,企業與消費者關系面臨著重構。那么,怎樣能通過線上方式重建與消費者的關系?一個很重要的方面,就是企業或品牌必須學會管理消費者情緒。疫情重塑了消費者的行為習慣,也帶來了心理的變化。沮喪、敏感、焦慮、慎重、注重親情、追求健康、親近自然等消費心理悄然發生著變化,這些變化顯然也是不可逆的。TRUE 全球智慧中心發布的一份報告顯示:34%的消費者計劃延后與人生有關的重大決定,26%的受訪者還表示他們將在疫情結束之后更加嚴肅認真地對待重要的人生決定。營銷運營者必須及時洞察到這些變化,并在與消費者互動中學會管理消費者情緒。在操作層面上,企業應該嘗試從CRM走向Social-SRM,與消費者建立一種新型互動關系。

4.沒有渠道,只有觸點

疫情之后,純粹的線下是不存在的,狹隘地以渠道類型劃分市場的“渠道思維”也將被徹底擯棄。其實,近年電商不遺余力推進的方向就是全渠道融合,打通電商平臺與社交平臺數據壁壘。2015年,京東推出京X 計劃,與騰訊、今日頭條、百度、奇虎360、網易、搜狗等國內互聯網行業的幾大“流量天王”結盟,觸達近100%的互聯網用戶。用戶的社交、娛樂、閱讀、休閑等每個場景行為,都為品牌商提供了最佳的曝光時點和成交機會。可以預見,未來沒有渠道,只有觸點。

5.重構市場部

疫情發生以來,企業出現了許多變化,有些樂觀的企業,尤其是頭部品牌,開始“踩油門”;有些悲觀的企業,則開始“踩剎車”,更多的企業出于謹慎著手收緊費用、壓縮成本、精簡人力,以求經營安全。當然,削減營銷預算減少市場投資是最為普遍的直接反應。但筆者建議,在合理優化費用的基礎上,不應采取過激的“一刀切”做法,而更應順勢而為,把握市場趨勢,適時調整市場部組織,重構市場部職能,為危機平復之后的反彈搶先布局。譬如,精減預算的同時,投資增長性的媒介渠道,為品牌提供間歇性的能見度;譬如,將直播帶貨從應急行為常態化為常規動作,在人員設置、機制協同、供應商配套等方面傾斜資源,予以保障;譬如,在管理層中設置首席營銷技術官,打通IT 和創意之間的鴻溝,發揮基因載體的作用,將技術DNA 注入到營銷DNA 中,等等。

6.長期主義

這是最近幾年企業界與管理學界一個老生常談的話題,陳春花教授的一個基本學術觀點就是:長期主義是對抗不確定性的最優策略。價值共生假設,是長期主義得以堅持的基礎。我想,更為現實的說法是,改革開放之初的三十年企業發展史成就于短期行為或機會主義的勝利。因為,機會本身就是財富。正如最近牟其中接受許知遠的《十三邀》采訪時說的,“時代使然”。但現在時代變了,邏輯也變了。新冠元年之后,這一事實,再次以疫情危機的方式被驗證:指數時代的競爭邏輯和企業的目的是追求存在與成長的持久度。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26