應用型本科審計學專業實踐教學體系構建探究

2020-05-26 01:54:35馮春陽

今日財富 2020年13期

馮春陽

隨著經濟的快速發展,產業結構的調整,經濟發展模式的改革,市場對應用型審計人才的需求日益增加,同時對審計人才的要求也相應的提高。實踐教學作為培養審計人才的一個重要組成部分,在審計學專業整個教學體系中所占的比例也越來越高。但是由于一些原因,實踐教學始終未能發揮和理論教學一樣的作用,這最終會影響到專業人才培養的目標,因此本文以民辦高校四川工商學院為例,通過審計學專業學生填寫的實踐教學調研的結果,并結合審計學專業的人才培養模式,指出目前審計學專業實踐教學的現狀,在此基礎上提出存在的問題,并給出自己的建議。

一、前言

實踐教學是培養學生實踐能力和創新能力的重要環節,也是提高學生社會職業素養和就業競爭力的重要途徑。審計作為一門應用性較高的學科,更加注重培養學生解決相關的審計實務問題,提高其實務操作能力,以適應當前人才市場需求。因此,作為一所應用型本科高校,四川工商學院自當不斷改進辦學思路,優化教學體系,提升教學質量,以培養符合市場需求的應用型人才為己任,走產教融合、校企合作、重實踐精理論的道路。

二、四川工商學院審計學專業實踐教學的現狀

(一)四川工商學院審計學專業簡介

四川工商學院會計學院于2017年正式招收了第一批審計學專業的學生,共 100余人,到目前為止,共招收17級、18級、19級三屆在校生。審計學專業在制定人才培養方案的過程中,充分根據學校應用型本科人才培養的目標定位,并結合企事業單位對審計人才的需求,以提高審計實踐能力為引領,實現課程內容與審計職業標準的對接、教學過程與審計實務過程的對接,建立實踐教學環節,加強實踐教學。而對于四川工商學院而言,審計學專業是一個新建專業,需要虛心借鑒其他院校的審計學專業實踐教學的經驗,從而實現本專業的發展,最終建設成為特色專業。

(二)審計學專業實踐教學的現狀分析

從審計學專業17級、18級、19級人才培養方案中可以看出,會計學院已經設置了比較完善的實踐教學體系,包括社會調研、校內實訓、 校外實習等。 但通過分析其培養模式,教學方式以及學生反饋的調查問卷等,可以看出:

1.與會計學專業實訓課程相似

通過比較審計學專業和會計學專業人才培養方案發現,審計學專業的實踐教學課程基本上是和會計學專業一致的,比如《會計仿真模擬實訓》這門課程就是給出一套模擬實訓資料(自編教材或選用統編教材),要求學生分別完成手工會計系統和電算會計系統操作,包括從記賬憑證到賬簿再到財務報表的全過程實訓。卻很難涉及到審計實操的過程。

2.實踐教學與理論教學課時的安排的先后順序較合理

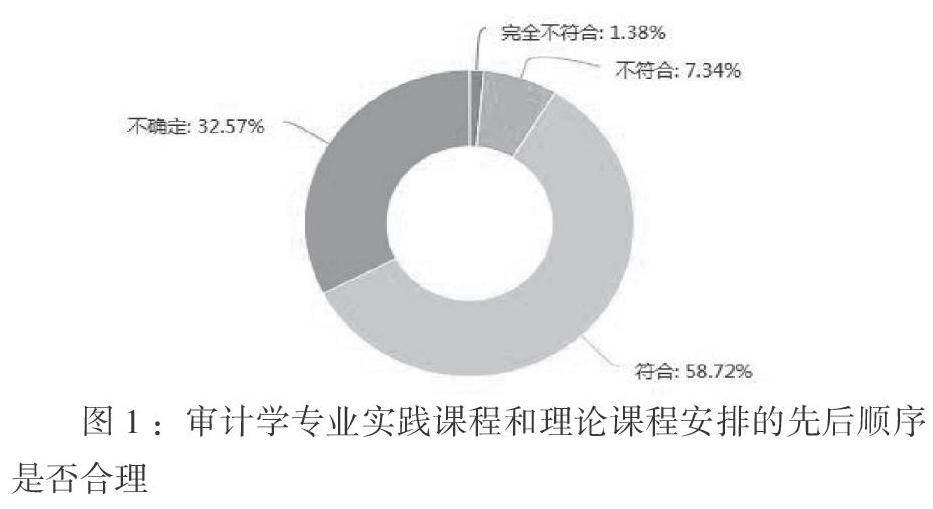

首先,審計學專業實踐教學占比基本符合國標的要求,達到30%以上。同時,大一的課程,主要是以通識課程和專業基礎課為主,實踐課程主要集中在大二,大三,而大四的學生主要以校外實習為主,并以實習單位以及實習內容作為完成畢業論文的基礎,從而較好的完成人才培養目標的需求。圖1是審計學專業學生對理論教學和實踐教學安排先后順序的反饋:

三、四川工商學院審計學專業實踐教學存在的問題

在大數據背景下,市場對審計人才實踐應用能力的要求也越來越高,會計學院也為培養應用型審計專業人才做出了諸多努力。但由于一些原因的影響,導致效果不盡如人意,根據對學生的調研以及企業的一些反饋,存在如下問題:

(一)師資力量薄弱,缺乏企業實踐經驗

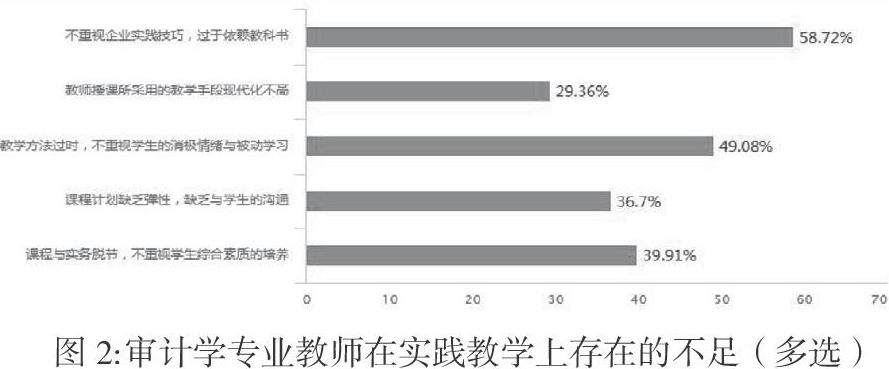

從目前審計學專業的師資隊伍來看,青年教師占據85%以上,而且是直接畢業直接上崗,缺乏企業的實踐經驗,由于沒有參加過會計師事務所及國家審計機關的大型審計項目,實踐能力存在極大欠缺,同時由于民辦高校的特殊性,學院一般很難為教師選擇實踐場地,從而導致教師在教學過程中只能照本宣科,無法把理論知識轉化成實踐,很難采用案例教學、討論式教學等多種教學方式,嚴重影響對學生實踐應用能力的培養。以下是審計學專業的學生反饋的信息:

從圖2可以看出(備注:多選題選項百分比=該選項被選擇次數÷有效答卷份數。本次填寫問卷的共218人。)審計學專業在師資力量,師資結構上存在較大的問題,在這樣的情況下,很難培養適應市場需求的高技能型審計人才。

(二)課程設置中實踐教學部分過于形式化

根據近三年審計學專業人才培養方案來看,實踐教學學分在總學分的比重平均達到35%左右。從比例上看,實踐部分占的比例較高,但是從實際操作看,實踐部分的教學主要是校內實踐,而這一部分任課老師主要通過習題,討論或者是報告的形式體現,很難具體到真正的實踐操作中,同時,在案例教學過程中,任課老師的方式一般是分小組,以PPT的方式呈現,在一定程度上確實鍛煉了學生查找資料,分析問題的能力,但是取得的效果也是有限的,最終并未達到真正的實踐教學的目的。

(三)實訓條件不充足、缺乏校企合作平臺

目前,會計學院配有《會計仿真模擬實訓》、《財務共享》等實訓室,并且隨著對實踐教學要求的進一步提高,四川工商學也加大了在實訓室方面的投入,但是由于審計學專業開設的時間較短,因此目前尚沒有專門的審計軟件供學生操作。對于審計學專業的學生來說,只能接觸的是會計或者財管方面的校內實操,對于如何開展審計工作,比如怎樣確定審計的重要性水平,如何編制審計工作底稿,如何生成審計報告,如何進行截止測試,如何進行循環審計都沒有實際的操作過,可能導致在實際的工作中一頭霧水,很難滿足市場對審計人才的需求。

如果說案例教學和實訓室是學生在校內的審計實踐教學平臺,那么實習基地則是為學生搭建的在校外的審計實踐教學平臺。但是由于缺乏相應的校企合作平臺尤其是和會計師事務所的合作,導致這一非常重要的實踐教學平臺沒有發揮應有的作用。

四、完善審計學專業實踐教學體系的舉措

(一)加強雙師型師資隊伍建設,提高實踐教學質量

堅持“請進來,走出去”,大力培養“雙師雙能型”師資隊伍,并規范相關制度,完善相應激勵機制。首先,學院應采取相應的激勵措施招聘優秀的有著企業實踐經驗的教師,從而保證教師在教學過程中能結合案例進行教學,能夠解決實際問題,并加強兼職教師隊伍建設,比如學校推行的“8321政策”,所聘請的兼職教師為青年教師進行專業培訓,也可以為學生舉辦講座,并對學生進行指導,實行校內一個專業指導老師、校外一個專業指導老師的制度;其次,可以要求審計學專業的實訓教師參加相應的軟件操作的培訓,熟練掌握各種管理工具、管理軟件,從而提高教師自身的實踐教學能力;最后,鼓勵教師參加各種教學競賽,參加CPA考試,提高案例教學的水平和能力,并有計劃地選送教師到企業接受培訓、掛職工作和實踐鍛煉。

(二)合理設置實踐教學部分,改善課堂教學內容

在合理設置實踐教學比例的基礎上,對審計專業課程實踐教學體系進行優化,不斷調整審計專業的課程結構,進而保證其實踐課程體系更加合理、科學。教師應及時審計專業的相關教學內容進行更新,使其符合國家審計的相關標準。采用多樣化的實踐教學,保證實踐教學質量。

(三)校企深度合作,共建校內外實踐場所

首先,要加強審計實驗室建設,引進合適的審計軟件,這是提高審計實踐教學質量的重要手段和措施。審計實驗室的建設可以同會計、財管兩大專業相結合,審計學專業本身要以會計財管為基礎,因此在審計學專業實踐教學過程中,注重學科交叉融合,集傳統手工操作、計算機輔助審計與數據化審計式于一體,建設專業的復合型、多功能實踐教學中心,使實踐教學體系合理化。

同時,在“校企合作、工學結合”人才培養模式的背景下,學院應加強與企業之間的深度合作,并力求在合作模式上有所創新。比如在構建校內外的實訓基地與場所的過程中,會計學院可以打破固有思維以及傳統的教學方法,結合用人單位的需求,可以利用眉山市中小企業數量眾多這一背景,與相關的企業或者會計師事務所進行校企合作,通過與企業或者會計師事務所等共建包括"會計工廠",“審計模擬實訓室”等,進一步提升審計學專業學生的專業技能和競爭能力,增加就業率;提升本專業的專業建設質量,并以此為依托,打造服務產業的技術創新平臺,更好地為社會服務,最終做到學生、學校和企業三方共贏。(作者單位:四川工商學院)

猜你喜歡

遼寧絲綢(2022年1期)2022-03-29 00:59:06

內蒙古教育(2021年20期)2021-03-08 01:09:14

四川工商學院學術新視野(2020年1期)2020-07-24 09:04:54

計算機教育(2020年5期)2020-07-24 08:53:38

裝備制造技術(2020年12期)2020-05-22 09:25:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

中學生數理化·中考版(2017年6期)2017-11-09 02:46:51

電子制作(2017年8期)2017-06-05 09:36:15

信息記錄材料(2016年4期)2016-03-11 15:22:54

現代企業(2015年5期)2015-02-28 18:50:43