非對稱市場下Black-litterman模型研究

2020-06-06 15:06:28謝軍張維洋

大眾投資指南 2020年1期

關鍵詞:模型

謝軍 張維洋

(廣西大學,廣西 南寧 530004)

一、引言

國內外很多學者研究當中注意到了投資者情緒或者厭惡喜好可以影響金融市場,如嚴俊宏(2013)研究發現股市的波動不對稱性,這種現象在金融市場經常可見,其中,股票市場投資者情緒變化會影響股市收益,使其產生非對稱性波動,誘導消息影響投資者情緒,進而使得收益非對稱性波動加強,而悲觀性情緒效果強于樂觀性情緒。王婷(2017)也認為基于不同市場狀態下,投資者情緒改變會對股票收益率具有非對稱效應的影響,Zhong-Xin Ni,Da-Zhong Wang和Wen-Jun Xue(2015)三人研究發現投資者情緒變化會對中國股票市場收益率產生不一樣的效果,短期和長期影響不同,短期影響程度明顯而大,長期影響程度就相對弱小;而康涅狄格大學的John L.Glascock和Ran Lu-Andrews(2018)對美國房地產股票的研究當中提出了異質性條件的貝爾塔相關性,即市場中的投資者因為厭惡性不同,對同一產品會有不同的期望回報率,這導致市場分為上行市場(經濟向好)和下行市場(經濟不好),不同形式市場對應不同的CAPM的貝爾塔,上行市場對應上行貝爾塔β+,下行市場對應下行貝爾塔β-,大量研究表明股票市場是存在非對稱性的,其收益存在非對稱波動性。

關于Black—Litterman模型的研究外國學者主要有兩個大方向:改進模型參數和模型的優化或者拓展。改進參數使之有不同配置進而優化模型,組建髙回報、高效率策略。

(一)Bevan和Winkelman(1998)大量實證研究得出結果:τ在0.025到0.05時候,模型得出效果更好,加入主觀情緒觀點能使組合收益比基準收益要大。Haesen(2015)認為改進參數的輸入方式可以優化資產配置,特別是模型中的觀點參量。綜合參考MV模型與風險控制策略,以及是否完全信任或忽視期望收益,將風險平價組合當作基準組合,能夠明顯提高策略收益。

(二)Meucci(2005)將 Copula函數與B-L模型結合,在非正態假設下利用觀點混合方法討論了的B-L模型,突破了模型依賴偽正態的假設。Beach等(2007)用不同方法預測觀點收益率作為B-L模型中的預測收益,如EGARCH-M模型,加入外匯風險的因素,對全球多個股票市場(20個)進行了資產配置。Simonian等人(2011)改進了 B-L模型,原來模型中采用單一的先驗分布估計預期超額收益率與協方差陣,新模型則是使用多個先驗分布來估計。Geyer(2016)采用新方法(貝葉斯估計回歸關系)來構造觀點和誤差,利用新方法(觀點不確定性整合)改進其策略,使得新策略收益較大優于其他策略。Norell等(2016)通過分析不同的EGARCH模型在資產組合模型中波動率設定影響效果,發現將多元DCCGARCH 模型與 B-L模型相結合能顯著改善投資成果。Wolff(2017)研究大類資產配置時候,通過B-L模型測評樣本外的投資組合表現,將其與其他配置模型的測評結果對比,得出結論:在不同水平的約束條件下,B-L模型的優化組合效果比其他模型的配置組合效果明顯要好。

二、相對而言國內學者對B-L模型的研究方向為:大類資產和行業資產配置和在模型中設定不同的投資者觀點。

(一)大類資產和行業資產配置:郭暢(2009)對A股市場的行業資產進行不同配置方案實證研究,得到結論為B-L模型配置資產收益表現要優于傳統的均值方差模型。繆建民(2010)從戰略資產配置的新角度,發現了在經濟周期不同階段,資產具有不一樣的特性,提出要靈活地進行資產配置以使得收益最大化,即根據投資品不同的特性選擇相應的資產配置方式,并隨著市場風格的改變匹配相應的配置模型。楊朝軍(2011)將大類資產與經濟周期相聯系,在二者間構造了一個新的配置模型,把在不同經濟周期下,大類資產的表現和問題集中在同一個系統框架下一起分析,提倡要想在經濟周期的不同階段獲取最大的收益,應當相應地配置不同的比例權重。李曉榮(2011)發現在面對不同外部宏觀因素的沖擊時,資產的敏感性會產生變化,風險屬性的資產面對沖擊時會表現出強的敏感性,當經濟上行時外部宏觀因素對資產配置的影響會明顯增強。張月(2014)在研究全球QDII的配置問題時采用了VAR模型,對主要市場指數與宏觀因素間的關系進行驗證,并將結果作為主觀預測收益率,B-L模型表現出較好效果。張觔(2015)采用徑向基函數模型預測B-L模型的觀點收益,并實證表明:B-L模型構建的新策略與MV和市場組合相比,前者效果較好。吳睿(2016)采用GARCH模型對資產收益率和波動率進行預測,以此結果替代主觀觀點的數值,得出結論為投資者主觀觀點與置信度水平是影響B-L模型構建的最優組合權重和績效的因素。

(二)在模型中設定不同的投資者觀點:大部分學者研究是借助時間序列模型得到投資者觀點。溫琪等人(2011)注意到股票市場是受宏觀經濟影響的,所以將PPI、M1等宏觀經濟變量與GJR-EGARCH模型結合,獲得收益率的預測值和其條件方差,然后將其當作B-L模型的參數輸入模型。孟勇(2012)預測B-L模型中投資者的觀點收益方法是采用貝葉斯移動平均模型,實證分析的數據來源上證A股。符永健等(2014)使用GJR-EGARCH-M模型來預測的期貨收益率和波動率,并將其結果作為B-L模型的輸入參數,構建存在賣空情形下的量化模型。蘇展輝(2014)將CPI環比增長率、產出缺口等宏觀經濟變量與ARMA-EGARCH模型結合,預測了B-L模型中投資者的觀點。李知常(2017)選擇資產選擇模型來測算逆優化過程的輸入權重來構建AR-EGARCH-M模型,進而預測B-L模型中的觀點收益和觀點誤差。

總而言之,國內外研究者基本是將股票市場作為對稱性來研究,原始B-L模型推導過程,起點是CPAM模型,只有一個同一的貝爾塔,本文將引入John L.Glascock和Ran Lu-Andrews提到的上行市場和下行市場概念,定義上下行貝爾塔,構建非對稱金融市場,將之與原始B-L模型結合,對B-L模型進行修正優化,使得新的模型更合理,能夠更加真實反映市場投資組合,給投資者提供更優的投資建議。

三、非對稱金融市場的構建

對于非對稱金融市場定義方法有多種,如嚴俊宏根據股市的波動不對稱性將金融市場劃分為正向沖擊市場(好消息)和負向沖擊市場(壞消息);王婷根據股市三個階段快速上漲、迅速下跌與低位徘徊,對應不同股指收益,認為金融市場存在非對稱性;Zhong-Xin Ni,Da-Zhong Wang和Wen-Jun Xue三人研究發現投資者情緒對中國股票市場收益率影響效果在長期和短期不一樣,認為長期和短期內,金融市場具有非對稱性質;此外,也有學者根據熊牛市將金融市場劃分為非對稱市場。

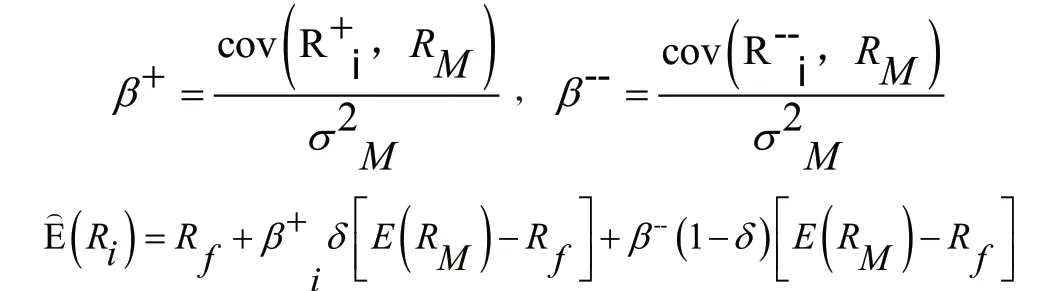

本文根據康涅狄格大學的John L.Glascock和Ran Lu-Andrews對美國房地產股票的研究當中提出的異質性條件的貝爾塔相關性劃分非對稱金融市場,即將金融市場定義上行市場(經濟向好)和下行市場(經濟不好),不同形式市場對應不同的CAPM的貝爾塔,上行市場對應上行貝爾塔β+,下行市場對應下行貝爾塔β-。具體定義如下:

其中δ為虛擬書,)(Ri與為修正后的E)(Ri與Ri,且當市場預期收益大于無風險收益的時,δ=1,反之δ=0。原始的B-L模型的超額收益為Π,基于非對稱金融市場引入的上下行貝爾塔可以得到新的超額收益,能更加貼近真實的市場。

四、基于市場非對稱性的修正Black—Litterman模型

(一)原始Black—Litterman模型的理論建模

1、基本原理

B-L模型推導是建立在有效市場假說理論即市場均衡有效上,是假設只有唯一的市場均衡組合,基于自身投資風格愛好,市場參與者可靈活分配資產的權重,與均值方差模型相比,估計誤差更小。此外,采用概率論中的貝葉斯模型,將投資者主觀觀點加入市場均衡收益分布中,得出組合的后驗期望收益和最優資產的權重分配比例,由于新構建的配置策略不僅可對歷史數據進行驗證,還能得到在加入主觀觀點后的后驗結果,所以B-L模型在現代資產組合理論擁有重要地位,也成為資產配置領域研究采用的主流模型。

2、Black—Litterman模型

以CAPM為起點,將投資者的觀點與市場均衡相結合,采用廣義最小二乘法(GLS)得到

3、模型解釋

(1)假設投資者在對資產進行投資時無任何觀點,即q=Ω=0,或觀點的置信度 Ω=0,則有B-L模型的預期收益即為結果就是由CAPM所得的市場組合決定投資者最佳持有量。我們可以認為當對投資組合沒有觀點時,投資者投資決策選取最優投資組合就是市場組合。

當投資者沒有任何觀點,且加入約束條件0收益目標時,則有投資最優投資組合偏離了市場均衡投資組合。投資者沒有任何觀點時最優投資組合等于市場組合,而加入約束條件0收益目標時使得B-L模型中的最優投資組合收益可能位于市場組合均衡收益附近。

(2)而當投資者的觀點為q=Pμ+εq,由投資者的觀點得到預期收益加上I=P (P ′P)-1P′,其中I是單位矩陣,得到B-L模型的預期收益:

由上式可知B-L模型的預期收益是市場均衡∏和預期收益的置信度權重的線性組合。B-L模型一個最重要的特征為:投資組合的預期收益向量是在投資者觀點影響下采用混合估計程序來調整的。由于證券收益之間的相關性,故而即使投資者改變模型中少量資產的觀點,整個資產的預期收益野花發生較大的改變。

(二)基于市場非對稱性的修正Black—Litterman模型建模

原始的B-L模型,是基于同一個的CAPM上推導而來,默認同一個收益率,沒有反映出市場收益非對稱波動性,而引入上下行貝爾塔,對B-L模型進行修正優化,得到修正后的B-L模型,與原有B-L模型對比,在此基礎上對B-L模型進行修正優化得到的實證結果或許更為可靠。

根據上下行金融市場,引入上下行貝爾塔后,進而得到修正后的超額收益將投資者的觀點與市場均衡相結合,采用廣義最小二乘法(GLS)得到推導出修正后的B-L模型為:

與原始B-L模型相比,新的修正B-L模型結合非對稱金融市場,定義出新的上下行貝爾塔,從而得到修正的超額收益其他參數與原始模型一致。修正的超額收益能更加準確地衡量市場超額收益,能更加準確反應金融市場的特性,由此推導出的修正B-L模型的組合預期收益會更加真實可靠,對投資者投資策略選擇更具有實際意義。

五、結論

當前我國股票市場還處在發展階段,股票市場存在非對稱相關性,而投資者情緒影響股市非對稱習慣波動,故而在B-L模型中考慮非對稱市場的影響有重要的意義。本文將非對稱金融市場與B-L 模型相結合即對B-L模型進行修正得到新的理論模型。其貢獻為:(一)根據非對稱貝爾塔將金融市場區分上行市場和下行市場,構建了非對稱金融市場;(二)非對稱金融市場能更加準確的反應金融市場變化,將其與原始B-L模型結合得到新的修正的B-L模型,為投資者提供新的投資組合策略,同時也為后續的研究提供一個新思路,其具有十分重要的意義。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19