海外并購溢價受外部代理人影響因素的實證研究

2020-06-19 02:58:42魏宸

吉林金融研究 2020年3期

魏 宸

(新疆財經大學,新疆烏魯木齊 830000)

一、引言

在2008年由美國次級貸款所引發的全球性金融危機中,中國憑借其較低的金融資本市場開放程度及內生投資和消費拉動國內經濟增長而抵御住了這次全球性金融危機,自此中國企業的海外并購活動開始頻繁出現,伴隨并購活動產生的是并購溢價現象,目前對于影響海外并購溢價的因素引起了我國學術界和投資銀行業的廣泛關注。本文研究投資銀行對并購溢價的影響具有很強的現實意義。

二、文獻綜述

(一)并購溢價的內部影響因素

1.目標公司特征因素

基于并購行為可以改善目標公司經營效率的假設,Palepu(1986)通過實證研究發現,目標公司成為其他公司并購對象的可能性與目標公司目前管理層的經營業績成逆向關系。Servaes(1991)以目標公司的ROE(凈資產回報率)作為對其經營效率的衡量指標,提出若目標公司低效的管理效率已經反映在其股價之中,則眾多并購競爭者對于目標公司控制權的爭奪會最終使得并購公司所支付的并購溢價與并購前目標公司的盈利能力呈現負向關系。

另外目標公司自身所處行業的特征也會對并購溢價產生影響,Laamanen(2007)通過考量目標公司的研發投入及市場估值等因素,將目標公司劃分為一般類公司和技術密集型公司其認為技術密集型公司應具有較高的成長性,相應的市場估值也會更高因此以研發投入及投入增長率和市值—賬面價值比作為代表技術密集程度,并考察其對于并購溢價的影響。根據1989—1999年458個涉及100%并購的美國公司為樣本,基于目標公司銷售額、資產負債率、ROE、并購支付方式等控制變量下,得出并購溢價同研發投入呈正相關,同市值—賬面價值比呈負相關。

2.并購公司特征因素

有學者認為在并購過程中并購公司自身的某些特征及并購公司管理層的某些特征均會對并購溢價產生影響。Bargeron(2008)以1980—2005年美國1667起采取現金支付的并購交易案例為樣本,研究上市與非上市兩類并購公司并購溢價差異及產生溢價差異的決定因素。實證分析后發現上市公司在并購中支付的并購溢價要顯著高于非上市公司,并進一步對影響并購溢價差異的因素做出假設和驗證。在以目標公司自身特征和交易特征為控制變量的基礎上,Bargeron通過比較并購公司管理層持股比例的不同,發現當并購公司與目標公司管理層持股比例均不超過1%時,上市公司與非上市所產生的并購溢價差異達到最大,而當并購公司與目標公司管理層持股比例均超過50%時,上市與非上市公司的并購溢價差異不顯著,該研究得出代理成本是產生上市與非上市公司之間并購溢價差異的重要因素。

近代經濟問題的研究將許多心理學領域的理論引入到了經濟學的范疇,在并購溢價問題的研究上,國外學者Roll(1986)最早于1986年提出并購公司的管理層有時因為對自身決策能力的錯誤估計或貪慕虛榮而做出非理性的并購決策,在現實中這種心理因素對并購溢價產生的作用甚至超過了并購公司對于目標公司預期收益這一因素。此后,Hayward和Hambrick (1997)又以美國1989年和1992年期間發生的支付價格超過1000萬美元的106起并購案例為樣本通過實證研究驗證并購公司高管的盲目自大行為是否對并購溢價產生影響通過實證分析分析得出過高的并購溢價并不會如管理層預期的那樣在未來短期或長期帶來收益,因此并購公司所支付的高額并購溢價主要是并購公司管理層的盲目自大所導致的。

(二)并購溢價的外部影響因素

1.敏感性行業及政府干預影響因素

張建紅、衛新江和海柯·艾伯斯(2010)以我國1982—2009年1324起海外并購的案例為樣本采用logit模型對影響海外并購是否成功的外部影響因素進行了實證研究,研究發現在其他情況相同下,涉及敏感性行業的海外并購成功的可能性更小。孫淑偉(2017)以我國1988—2012年間發生的2389筆海外并購案例為樣本通過實證研究得出目標企業處于敏感性行業與并購溢價間呈現正向關系。

2.文化差異因素

國外有學者專門從事不同國家間文化差異的研究,如Hofstede(1980)和Franke(1991)將不同國家間的文化差異分為權利距離(Power Distance)、個人主義(Individualism)、男權主義(Masculinity)、不確定性規避(Uncertainty Avoidance)、長期取向(Long Term Orientation)五個維度。并根據對外資企業不同國籍的員工發出問卷調查來得到每個國家相應維度的得分,因此不同國家之間的文化差異可以根據每個維度間差異的加權平均來計算。Hofstede等每年還會發布最新的維度得分及相應的Hofstede指數。我國學者孫淑偉(2017)在其研究中同樣加入文化差異變量并得出并購方與目標方所在國文化存在差異程度對并購溢價有正向效應。

3.并購外部代理人影響因素

目前有學者對外部代理人對并購溢價的影響進行研究,Chahine和Ismail(2009)以美國635起成功的并購交易案例為樣本,考察投資銀行所收取的咨詢費對并購溢價的影響,通過對并購公司與目標公司所支付的咨詢費的研究,其得出并購公司支付的咨詢費同并購溢價呈負向關系,而目標公司支付的咨詢費同并購溢價呈正向關系。并且Chahine和Ismail還驗證了投資銀行所收取的咨詢費與自身服務質量呈正相關。

綜合上述文獻,本文研究投資銀行對我國企業海外并購溢價的影響,并從投資銀行是否參與、所具有的專業化程度、以及所在國家三個方面考慮其對于海外并購溢價的影響。

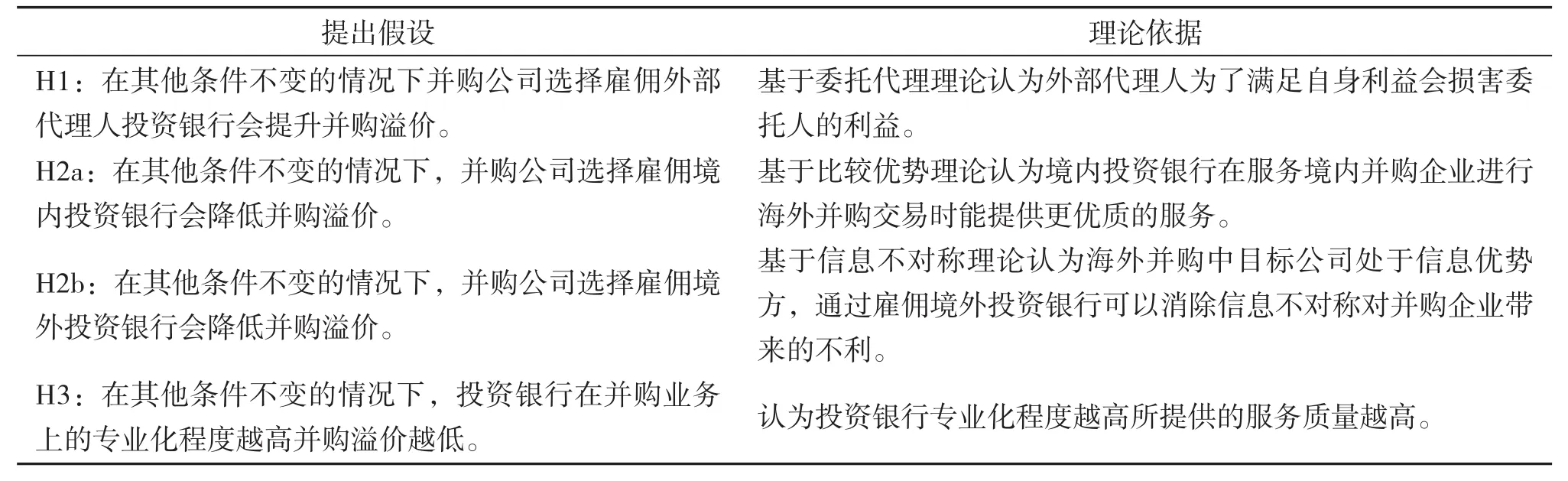

三、研究假設

(一)投資銀行參與并購交易對并購溢價的影響

投資銀行在并購交易中主要利益來源于從并購咨詢、協助并購談判、制定并購實施計劃以及后續設計支付方式等服務中收取的傭金,而并購公司在并購中的利益主要取決于是否能以最小的成本獲得目標企業的控制權或成功得到預期的目標公司股權和資產,以達到利益最大化。二者之間存在利益不一致的情況,投資銀行有時會出于自利的考慮沒有做到盡職調研分析的義務,為并購公司提供不適當的并購計劃或尋找到非最優的目標公司。

基于以上分析本文提出假設1。

H1:并購公司選擇雇傭投資銀行會提升并購溢價。

(二)不同所在國投資銀行參與并購交易對于并購溢價的影響

H2a:在其他條件不變的情況下,并購公司選擇雇傭境內投資銀行會降低并購溢價。

H2b:在其他條件不變的情況下,并購公司選擇雇傭境外投資銀行會降低并購溢價。

(三)投資銀行專業化程度對并購溢價的影響

對我國的投資銀行并購業務現狀分析后,發現目前我國投資銀行經營呈現出“淺度投資銀行”的特征,企業并購業務較其他三大傳統業務證券承銷、經紀業務、自營業務而言屬于創新型業務且帶來的收益也更高,但我國投資銀行在這項業務上的市場份額較低,占所有主營業務的比重也較低。由于并購業務所需要的專業化程度較高需要投資銀行達到一定規模并具有豐富經驗才能提供較為優質的服務,因此本文提出并購交易中投資銀行的具有越高的專業化程度對于并購溢價影響會越大并基于以上分析,提出假設3。

H3:在其他條件不變的情況下,投資銀行在并購業務上的專業化程度越高并購溢價越低。綜合以上內容將本文提出的理論假設歸納在下表中

表格1 研究假設歸納表

四、樣本選取及研究設計

(一)樣本選取及數據來源

本文研究樣本主要來自于Wind數據庫中的中國并購數據庫以及中國企業數據庫,手工收集整理了2014—2018年我國大陸地區上市公司海外并購的相關文件并做了如下篩選。1.選取非金融行業的并購公司。2.選取并購類型為出境并購的并購行為(這里的出境并購包括對中國的香港、澳門和臺灣地區的并購行為)。3.為了方便計算并購企業的相關財務數據本文選取在我國滬深交易所上市的境內并購公司,對境外目標公司不做特殊規定。4.為了方便計算并購溢價率這一指標本文選擇并購標的為股權及股權加資產的并購案例,另外選取并購股權范圍在30%及以上且存在控股權轉移的并購案例。5.為方便計算并購溢價本文選取并購交易已經完成的案例并且支付方式選用現金支付。在滿足以上篩選條件下,最終得到219起海外并購案例樣本。

通過對樣本中并購年份以及目標公司所在國的分析我們得到表2代表海外并購的年份以及目標公司所在地區的分布。

表格2 樣本描述

(—表2續)

(—表2續)

通過對表2 PanelA中對樣本的基本描述我們可以看出我國企業在2014—2015年中的境外并購案例在我國香港地區占比很大,分別能達到19.44%和26.34%,在隨后3年中香港的并購比例開始減少而對外國企業的并購數量開始上升,說明在一帶一路發展倡議下我國企業走出去的步伐穩步提升。通過對5年數據的基本分析我們可以看出目前我國對美國的并購主要涉及生物醫藥、軟件等領域,澳大利亞主要涉及畜牧乳品、采掘等行業,對德國主要涉及高端制造業,而法國、西班牙、意大利等歐洲國家則涉及奢侈品消費、競技俱樂部、酒莊等行業。在這里由于篇幅原因未列舉具體行業分布,僅對敏感類行業和非敏感類行業的溢價情況進行描述。

通過對表2 Panel B分析我們可以看出敏感性行業在所有并購案例的占比為20.1%,而根據已有分析敏感性行業受到非市場性因素影響較大,根據平均溢價率也可以看出敏感性行業的平均溢價率要遠高出非敏感性行業,初步判斷我國海外并購溢價中是否涉及敏感性行業成為影響因素之一。

(二)變量設定

1.海外并購溢價(Premium)

參考江乾坤(2015)對于并購溢價率的計算方法

并購溢價率=(并購交易支付額-目標公司評估價值*轉讓比率)/(目標公司評估價值*轉讓比率)

2.外部代理人效應(AA、FIB、NIB、PL、IBS)

并購中雇傭獨立的外部資產評估機構對于并購溢價的而影響采用虛擬變量AA來表示,當雇傭評估機構時取值為1未雇傭時取值為0。是否雇傭獨立的境外財務顧問用虛擬變量FIB來表示雇傭時取值為1未雇傭時取值為0。是否雇傭獨立的境內財務顧問用虛擬變量NIB來表示雇傭時取值為1未雇傭時取值為0。以投資銀行主營業務中的投行業務的占比PL作為衡量其并購專業化程度的指標來分析其對于并購溢價率的影響。投資銀行在并購交易發生當年的總資產規模IBS的自然對數代表其所擁有的資源數量用來衡量一家投資銀行在業內的競爭實力,進而分析該因素對于并購溢價率的影響。

3.控制變量(ROE、CEO、AS、HM、Sensind、CD)

除了本文主要主要研究的有關外部代理人影響因素的變量之外,本文還選用了六個控制變量其中包含四個并購溢價的內部影響因素和兩個外部影響因素。

在內部因素中ROE代表并購企業的盈利能力以并購公告前一年并購企業的加權凈資產收益率(ROE)來衡量。本文借鑒姜付秀等(2009)[20]的研究采取并購公司當年高管薪酬的相對比值(該數值為并購交易發生當年并購公司薪酬最高的前三名高管薪酬之和/所有高管薪酬之和*100%)來衡量高管可能出現盲目自信的程度, AS代表并購公司在并購交易發生當年的總資產,取其自然對數來代表并購公司的規模大小。以虛擬變量HM代表并購目的是否屬于橫向整合,若屬于橫向整合則賦值為1,若不是則賦值為0。

本文借鑒胡彥宇等(2011)的研究將資源類行業和通訊類行業定義為敏感性行業,采用Sensind變量代表敏感性行業變量,當屬于敏感性行業時賦值為1,不屬于時賦值為0。本文采取CD來表示我國與目標公司所在國之間的文化差異,采取Hofstede研究中最新的六維度指標來衡量不同國家間的文化差異程度,有關于文化維度的數據來自于Hofstede指數網站。

(三)模型設定

本文采用OLS回歸的方法,建立如下模型

五、實證研究結果

(一)描述性統計

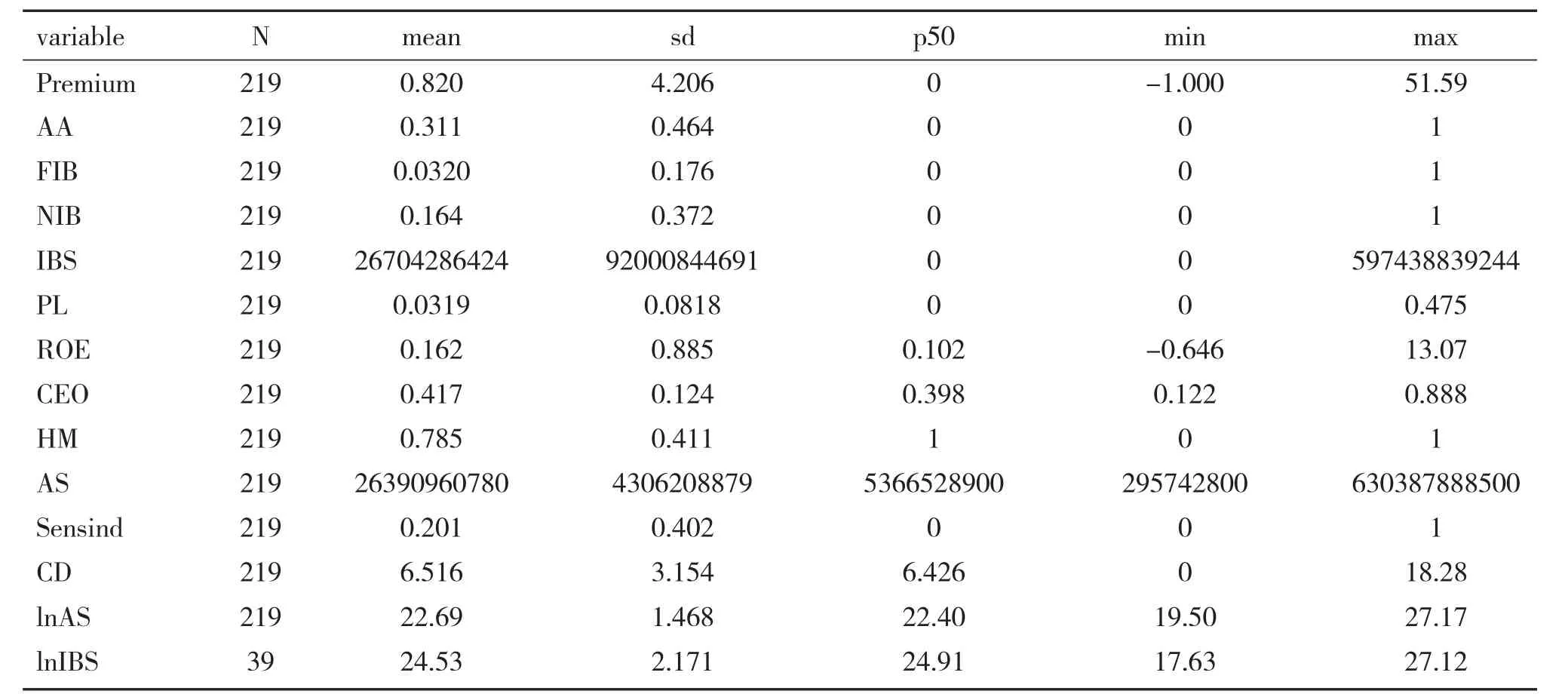

表3報告了主要變量的描述性統計結果,從該表我們可以看出在2014—2018年我國所發生的219起海外并購案例中平均出現的并購溢價率為82%,反應出我國企業在海外并購中所要支付的溢價水平較高,存在并購公司與目標公司之間信息不對稱的可能性較大。通過PL的描述性統計我們可以看出目前我國的投資銀行專業程度較低,其主營業務中投資銀行業務占比平均僅有3.19%。

對AS變量分析后我們可以看出近5年來,我國參與海外并購的上市企業也存在規模不均現象,參與海外并購的企業有資產規模達到上百億的大型國有企業也有資產規模僅有幾億的中小民營企業。從企業盈利指標ROE可以看出近五年來我國參與海外并購的企業凈資產收益率均值為16.2%,中位數為10.2%,說明具有一定成長性的企業會通過海外并購的手段來擴大其品牌在國際上的影響力。

從CEO變量(企業薪酬前三的高管的薪酬占所有高管薪酬的百分比)的描述性統計分析可以得到我國參與海外并購企業的高管相對薪酬水平均值為41.7%,因此認為高管較易存在盲目自信的心理偏差。

表格3 主要變量描述性統計

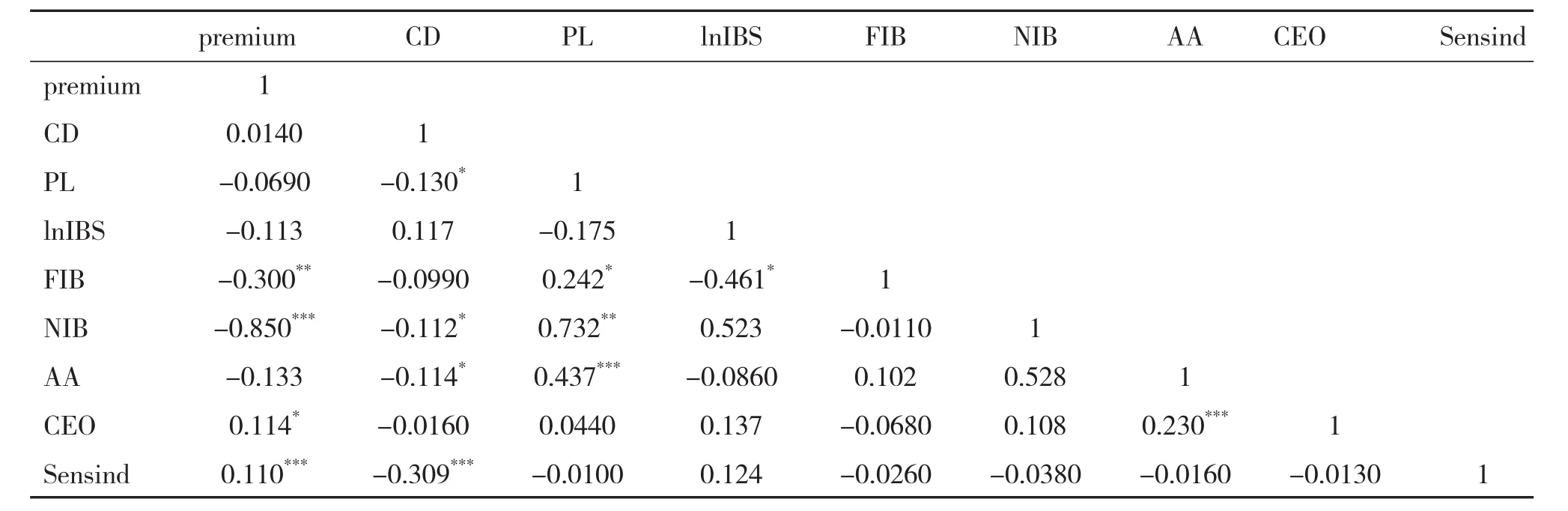

表4為主要變量的相關系數矩陣,從中我們可以看出變量FIB,NIB以及Sensind與被解釋變量premium之間具有顯著的負相關性,我們可以初步判定拒絕假設1即在其他條件不變的情況下雇傭外部代理人會提升并購溢價水平,而初步驗證假設2a和假設2b成立即在其他條件不變的情況下雇傭境內外部代理人和境外外部代理人均會降低并購溢價。而PL和lnIBS變量均與被解釋變量不存在顯著的相關性,因此初步判定拒絕假設3:即在其他條件不變的情況下投資銀行的專業化程度和規模對并購溢價無顯著影響。

表格4 主要變量相關系數矩陣

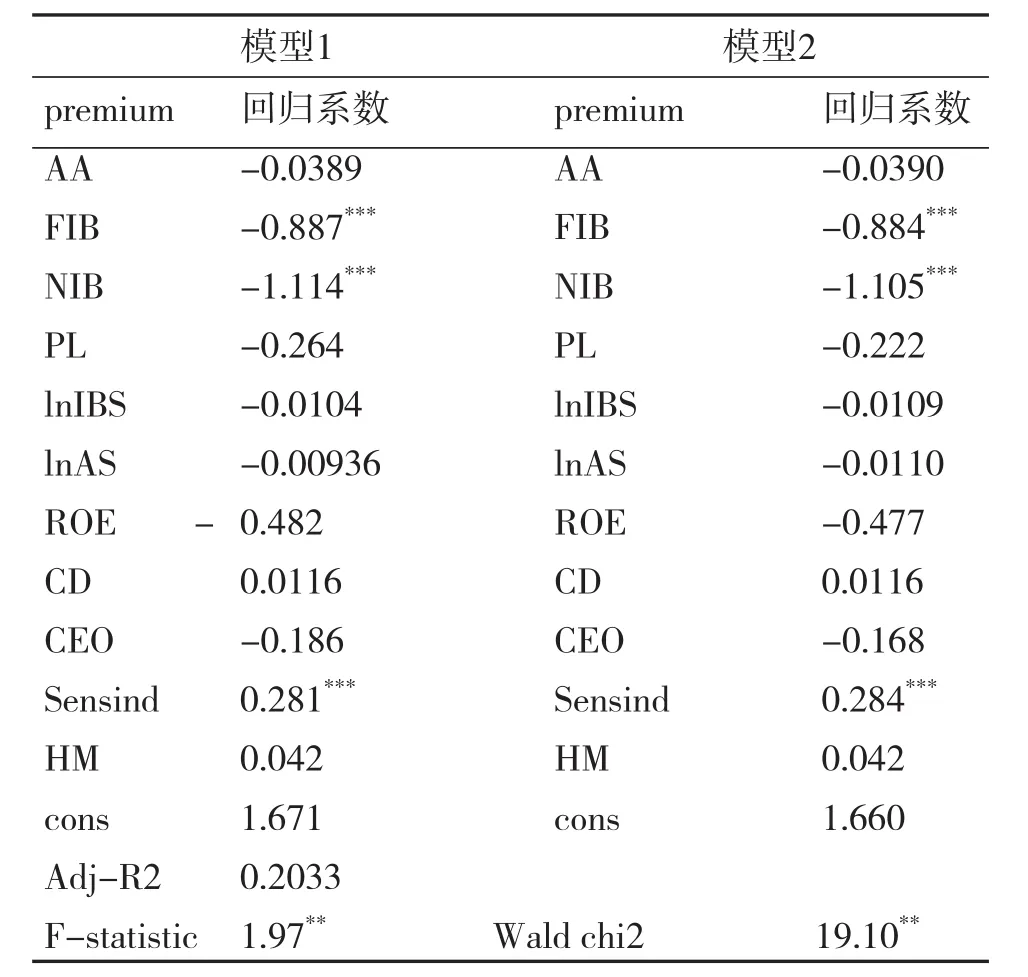

(二)回歸結果分析

本文考察海外并購中外部代理人的參與是否能對并購溢價產生影響,根據表5模型1的回歸結果可以看出NIB和FIB的回歸系數均在5%的置信水平下與被解釋變量呈現顯著負相關關系,認為并購中聘請境內投資銀行和境外投資銀行均能夠有效的降低并購溢價,因此證實了假設2a和假設2b,并且拒絕了假設1提出的雇傭外部代理人會提高并購議價的假設。而且NIB的回歸系數要大于FIB的回歸系數,因此認為與雇傭境外投資銀行相比雇傭境內投資銀行對于并購溢價的降低程度更大,支持我國由于金融市場未完全開放而存在的境內投資銀行在并購業務上具有比較優勢。

但研究結果顯示所雇傭的投資銀行并購業務占比和投資銀行規模并不會顯著影響并購溢價,因此假設3被拒絕。分析出現以上結果的可能主要有以下幾點:1.認為以投行業務在總業務中的占比來反映投資銀行的專業程度并不合適,有的投資銀行可能由于規模較大雖然投行業務的相對占比較少但絕對量卻很大。 2.由于回歸系數中敏感性行業變量的回歸系數呈現顯著的正相關,因此認為當前我國海外并購中存在較為明顯的政府干預行為,因此有時投資銀行所發揮的消除信息不對稱的效應減弱。這一觀點也同樣可以作為解釋并購企業盈利能力和高管過度自信偏差等內部影響因素為何沒有對并購溢價產生影響的原因。

表格 5多元回歸結果

(三)穩健性檢驗

本文對回歸模型進行多重共線性的檢驗,采用方差膨脹因子(VIF)分析。結果顯示主要變量的VIF值均小于10,根據經驗可以認為變量間不存在多重共線性。

六、結論與啟示

研究表明:1.并購中有境內投資銀行作為財務顧問參與并購會降低并購溢價。2.并購中有境外投資銀行作為財務顧問同樣會降低并購溢價。3.與境外投資銀行相比我國境內投資銀行顯示出作為我國并購公司的財務顧問的比較優勢能夠比境外代理人更加顯著的降低并購溢價。4.沒有研究結果證明投資銀行的投行業務占比及投行規模會顯著影響海外并購溢價。5.我國海外并購案例中涉及敏感性行業的并購交易會帶來更高的并購溢價。

本文提出以下幾點啟示:1.針對于境內投資銀行,首先在我國金融市場開放度不斷擴大的基礎上未來會有越來越多的境外投資銀行可以直接在國內設立分支機構,但那時可能會減弱目前境內投資銀行所具有的比較優勢,而出現競爭加劇的現象。因此我國投資銀行也應該趨向于更加專業化的方向發展,采取行業整合減少內部競爭加強經營效率。2.針對于企業提出,中國企業走出去應該秉持盈率水平高產品質量好的企業率先走出國門,將自身品牌推廣至國際市場,另外要支持對于國外高新技術企業的并購,適當限制一些對于國內經濟轉型貢獻度低,對于國內高質量經濟增長貢獻度低的行業并購行為。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00