稀土企業(yè)資產(chǎn)負(fù)債分析

2020-06-29 07:29:17李琦瑋

價(jià)值工程 2020年16期

關(guān)鍵詞:財(cái)務(wù)報(bào)表分析

李琦瑋

摘要:財(cái)務(wù)能力是衡量企業(yè)競(jìng)爭(zhēng)力的重要指標(biāo),財(cái)務(wù)報(bào)表能夠客觀反映企業(yè)的經(jīng)營(yíng)發(fā)展的實(shí)力,本文以稀土企業(yè)為例,通過巨潮網(wǎng)收集稀土企業(yè)財(cái)務(wù)報(bào)表數(shù)據(jù),并通過統(tǒng)計(jì)學(xué)的方法進(jìn)行了研究。

關(guān)鍵詞:稀土企業(yè);財(cái)務(wù)報(bào)表;分析

Abstract: Financial ability is an important indicator to measure the competitiveness of an enterprise. Financial statements can objectively reflect the strength of an enterprise's business development. This article takes rare earth companies as an example, collects financial data of rare earth companies through Juchao.com, and conducts research through statistical methods.

Key words: rare earth enterprises;financial statements;analysis

0? 引言

稀土資源是我國(guó)重要的戰(zhàn)略儲(chǔ)備資源,它的應(yīng)用十分的廣泛,隨著科技創(chuàng)新的發(fā)展,稀土資源在高科技領(lǐng)域行業(yè)發(fā)展中越來越重要。稀土企業(yè)是稀土資源開發(fā)利用的主要組織,因此研究稀土企業(yè)的經(jīng)營(yíng)發(fā)展十分必要,文章通過對(duì)18家稀土企業(yè)10年來的資產(chǎn)負(fù)債進(jìn)行分析,探究稀土企業(yè)發(fā)展中存在的財(cái)務(wù)問題。

1? 資產(chǎn)分析

1.1 貨幣資金

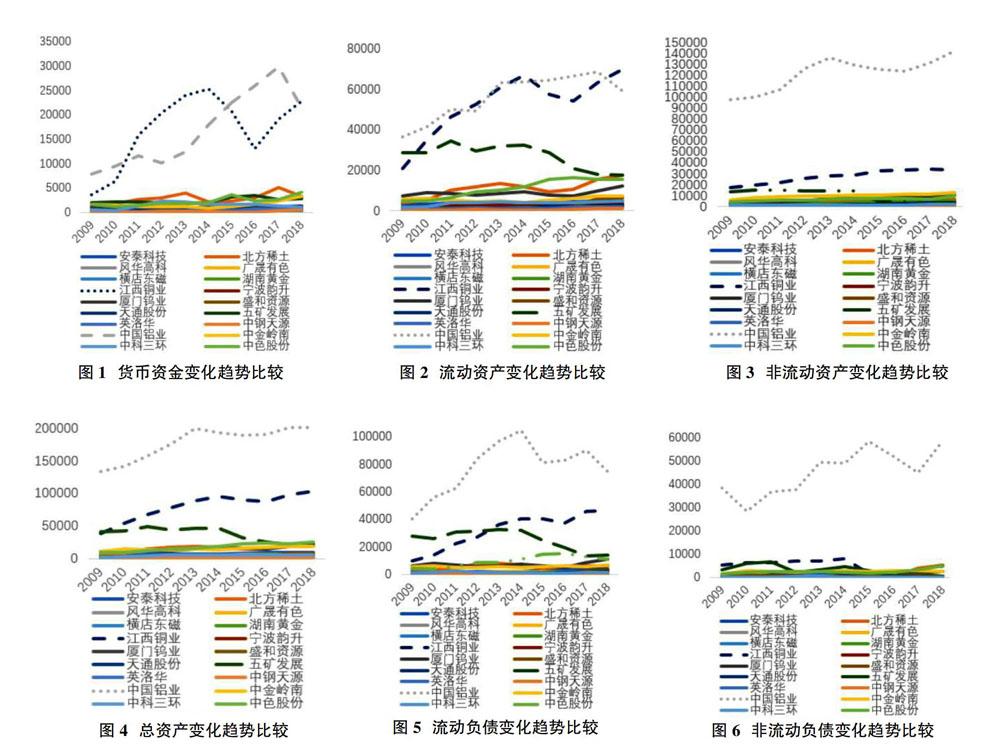

貨幣資金是指以貨幣形式存在的資產(chǎn),是企業(yè)運(yùn)營(yíng)必不可少的資產(chǎn),貨幣資金屬于資產(chǎn)負(fù)債表中的流動(dòng)資產(chǎn),使用貨幣資金是企業(yè)維持生產(chǎn)經(jīng)營(yíng)業(yè)務(wù)和償債的重要方式,是企業(yè)重要的流通手段和支付手段。越多的貨幣資金代表企業(yè)的經(jīng)營(yíng)能力越強(qiáng),償還債務(wù)的能力也越強(qiáng)。

圖1為所調(diào)查的18家稀土企業(yè)貨幣資金2009-2018年的變化情況,其中中國(guó)鋁業(yè)和江西銅業(yè)的貨幣資金數(shù)目較大,中國(guó)鋁業(yè)在2009-2018年中呈現(xiàn)大幅度的增長(zhǎng)趨勢(shì),江西銅業(yè)在2014年之前一直呈現(xiàn)增長(zhǎng)趨勢(shì),在2015年有短暫下跌后,又逐漸增長(zhǎng),這兩家企業(yè)的貨幣資金始終在10000到30000之間波動(dòng)。相比之下其余企業(yè)與這兩家企業(yè)貨幣資金流量相差甚遠(yuǎn),且各個(gè)企業(yè)之間差距不大,它們的貨幣資金在2009-2018年呈現(xiàn)穩(wěn)定的變化趨勢(shì),基本保持在3000左右。

1.2 流動(dòng)資產(chǎn)

流動(dòng)資產(chǎn)是企業(yè)在運(yùn)營(yíng)周期內(nèi)可變現(xiàn)或可運(yùn)用的資產(chǎn),包括貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款和存貨等。流動(dòng)資產(chǎn)顧名思義,其流動(dòng)性相比于固定資產(chǎn)較強(qiáng),周轉(zhuǎn)速度快。流動(dòng)資產(chǎn)與償債能力有關(guān),流動(dòng)資產(chǎn)越多代表企業(yè)償債能力越強(qiáng),有利于企業(yè)增強(qiáng)信用,降低財(cái)務(wù)風(fēng)險(xiǎn),避免出現(xiàn)企業(yè)經(jīng)營(yíng)不善和破產(chǎn)的情況。

圖2是所調(diào)查的18家企業(yè)流動(dòng)資產(chǎn)的變化情況,其中中國(guó)鋁業(yè)、江西銅業(yè)和五礦發(fā)展流動(dòng)資產(chǎn)數(shù)目較大,中國(guó)鋁業(yè)和江西銅業(yè)在2009-2018年呈現(xiàn)逐漸增長(zhǎng)的趨勢(shì),而五礦發(fā)展流動(dòng)資產(chǎn)的數(shù)目逐年遞減,這三家企業(yè)的流動(dòng)資產(chǎn)在2000到65000之間波動(dòng)。在以上三家企業(yè)的相比之下,其余企業(yè)的流動(dòng)資產(chǎn)數(shù)目較小且呈現(xiàn)平穩(wěn)的變化趨勢(shì),基本維持在10000上下。

1.3 非流動(dòng)資產(chǎn)

非流動(dòng)資產(chǎn)對(duì)比于流動(dòng)資產(chǎn),指的是企業(yè)在運(yùn)營(yíng)周期內(nèi)不可變現(xiàn)或不可耗用的資產(chǎn),包括持有的到期投資、長(zhǎng)期應(yīng)收款、長(zhǎng)期股權(quán)投資、在建工程、無形資產(chǎn)、長(zhǎng)期待攤費(fèi)用等。相比于流動(dòng)資產(chǎn),非流動(dòng)資產(chǎn)的變現(xiàn)能力與周轉(zhuǎn)能力較差,占據(jù)的資金較多

圖3表明了所調(diào)查的18家企業(yè)在2009-2018年的非流動(dòng)資產(chǎn)變化趨勢(shì),其中中國(guó)鋁業(yè)的非流動(dòng)資產(chǎn)數(shù)目最多且呈現(xiàn)上升的趨勢(shì),在100000-130000之間波動(dòng)。其次,江西銅業(yè)與五礦發(fā)展的非流動(dòng)資產(chǎn)數(shù)目也較為突出,維持在10000-20000之間,江西銅業(yè)的非流動(dòng)資產(chǎn)數(shù)目逐年遞增,但幅度較小,五礦發(fā)展的非流動(dòng)資產(chǎn)逐年遞減。其余的企業(yè)在以上三家企業(yè)的相比之下,非流動(dòng)資產(chǎn)數(shù)目較小,且在2009-2018年中呈現(xiàn)穩(wěn)定變化趨勢(shì)。

1.4 總資產(chǎn)

總資產(chǎn)指的是企業(yè)所擁有的、可以帶來實(shí)際經(jīng)濟(jì)利益的全部資產(chǎn),其數(shù)目與資產(chǎn)負(fù)債表的“資產(chǎn)總額”相等。總資產(chǎn)由流動(dòng)資產(chǎn)與非流動(dòng)資產(chǎn)組成,總資產(chǎn)的數(shù)目越多,代表其競(jìng)爭(zhēng)力越高,在市場(chǎng)中會(huì)占據(jù)有利的地位,有利于企業(yè)的經(jīng)營(yíng)管理。

圖4列舉了所調(diào)查的18家稀土企業(yè)在2009-2018年的總資產(chǎn)變化情況,其中中國(guó)礦業(yè)的總資產(chǎn)數(shù)目較為突出,在150000-200000之間波動(dòng),呈現(xiàn)逐年增長(zhǎng)的趨勢(shì)。江西銅業(yè)的總資產(chǎn)數(shù)目也比較突出但仍小于中國(guó)鋁業(yè),在50000-100000之間波動(dòng),呈現(xiàn)增長(zhǎng)趨勢(shì),但幅度較小。五礦發(fā)展在2009-2015年的總資產(chǎn)數(shù)目較多,大概在30000-50000左右,但呈現(xiàn)逐年遞減趨勢(shì)。其余企業(yè)在2009-2018年的總資產(chǎn)數(shù)目較小,呈現(xiàn)平穩(wěn)變化趨勢(shì)。

2? 負(fù)債分析

2.1 流動(dòng)負(fù)債

流動(dòng)負(fù)債指的是企業(yè)在一個(gè)運(yùn)營(yíng)周期內(nèi)所償還的負(fù)債,流動(dòng)資產(chǎn)一般與企業(yè)的流動(dòng)資產(chǎn)相關(guān),其包括:短期借款、應(yīng)付賬款、應(yīng)交稅金、應(yīng)付利息、預(yù)收賬款等。流動(dòng)負(fù)債是影響企業(yè)運(yùn)營(yíng)能力的關(guān)鍵因素,企業(yè)如果背負(fù)過多的流動(dòng)負(fù)債,會(huì)影響其持續(xù)經(jīng)營(yíng)能力。

圖5列舉了所調(diào)查的18家企業(yè)在2009-2018年之中的流動(dòng)負(fù)債的變化情況,其中中國(guó)鋁業(yè)在2009-2018年中,其流動(dòng)負(fù)債持續(xù)上漲,在2015年稍有下降,但在之后又呈現(xiàn)增長(zhǎng)趨勢(shì),數(shù)目在40000-100000波動(dòng)。江西銅業(yè)的流動(dòng)負(fù)債在2009-2018年間呈現(xiàn)穩(wěn)定增長(zhǎng)的趨勢(shì),幅度較小,數(shù)目在10000-20000左右。五礦發(fā)展在2009-2018年中,流動(dòng)負(fù)債穩(wěn)定下降,數(shù)目在30000-20000波動(dòng)。中色股份在2016年的流動(dòng)負(fù)債達(dá)到峰值,但仍小于以上三家企業(yè)。其余企業(yè)在2009-2018年的流動(dòng)負(fù)債呈現(xiàn)穩(wěn)定變化且數(shù)值較小。

2.2 非流動(dòng)負(fù)債

非流動(dòng)負(fù)債又稱長(zhǎng)期負(fù)債,是企業(yè)在一個(gè)運(yùn)營(yíng)周期以上才能償還完畢的負(fù)債,主要包括長(zhǎng)期借款,包括長(zhǎng)期借款、應(yīng)付債券和長(zhǎng)期應(yīng)付款等。過多的非流動(dòng)負(fù)債會(huì)給企業(yè)帶來較大的財(cái)務(wù)風(fēng)險(xiǎn),也會(huì)帶來股東利益的減少。

圖6列舉了所調(diào)查的18家稀土企業(yè)在2009-2018年間的非流動(dòng)負(fù)債變化情況,其中中國(guó)鋁業(yè)的非流動(dòng)負(fù)債數(shù)目較大,在2009-2018年間呈現(xiàn)增長(zhǎng)趨勢(shì),但變化幅度較大,數(shù)目在30000-60000之間波動(dòng)。在中國(guó)鋁業(yè)的相比之下,其余企業(yè)的非流動(dòng)負(fù)債數(shù)目較小,變化幅度較小,在3000-5000左右變化。

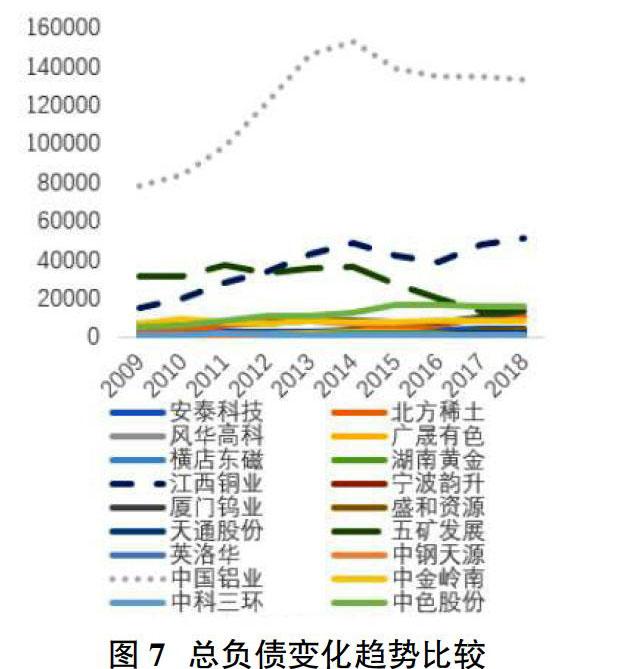

2.3 總負(fù)債

總負(fù)債指的是企業(yè)所有需要承擔(dān)償還的債務(wù),包括流動(dòng)負(fù)債和非流動(dòng)負(fù)債,數(shù)值與資產(chǎn)負(fù)債表上的“負(fù)債總額”相等。總負(fù)債影響企業(yè)的運(yùn)營(yíng)能力,總負(fù)債過多,可能導(dǎo)致企業(yè)需要償還的債務(wù)過多,若企業(yè)經(jīng)營(yíng)不善,導(dǎo)致無法及時(shí)償還債務(wù)的話,企業(yè)就會(huì)面臨信任危機(jī),甚至面臨破產(chǎn)。

圖7列舉了所調(diào)查的18家稀土企業(yè)在2009-2018年的總負(fù)債變化情況,其中中國(guó)礦業(yè)在2009-2018年中,總負(fù)債數(shù)目較為突出,數(shù)目在80000-140000之間,且在2014年之前呈現(xiàn)大幅度增長(zhǎng)的趨勢(shì),在2014之后以較小的幅度增加。江西銅業(yè)的總負(fù)債數(shù)目也較大,但遠(yuǎn)小于中國(guó)鋁業(yè),其總負(fù)債數(shù)目在20000-40000之間,且呈現(xiàn)增長(zhǎng)趨勢(shì),但幅度較小。五礦發(fā)展在2009-2018年的總負(fù)債數(shù)目在20000-30000左右,呈現(xiàn)逐年遞減的趨勢(shì)。其余企業(yè)在2009-2018年的總負(fù)債數(shù)目較小,且呈現(xiàn)穩(wěn)定的變化趨勢(shì)。

3? 結(jié)論

文章通過巨潮網(wǎng)收集2009-2018年10年的我國(guó)稀土企業(yè)資產(chǎn)負(fù)債數(shù)據(jù),并使用折線圖對(duì)10年來的數(shù)據(jù)進(jìn)行了描述統(tǒng)計(jì)分析,分析發(fā)現(xiàn)中國(guó)鋁業(yè)、江西銅業(yè)兩家企業(yè)資產(chǎn)與負(fù)債均較高,其他企業(yè)資產(chǎn)負(fù)債額比較集中,18家稀土企業(yè)基本可以分為兩類,中國(guó)鋁業(yè)、江西銅業(yè)是一類高資產(chǎn)高負(fù)債型,其他企業(yè)是第二類低資產(chǎn)低負(fù)債型。

參考文獻(xiàn):

[1]王君萍,王娜.我國(guó)能源上市公司財(cái)務(wù)風(fēng)險(xiǎn)評(píng)價(jià)—基于主成分分析法[J].會(huì)計(jì)之友,2016(11):60-66.

[2]歐陽(yáng)歆.基于Z模型的物聯(lián)網(wǎng)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)評(píng)價(jià)研究[J].會(huì)計(jì)之友,2014(4):70-72.

[3]蔣紅蕓,田鳳霞,殷佳雪.基于多層次灰色評(píng)價(jià)法的農(nóng)業(yè)上市公司財(cái)務(wù)風(fēng)險(xiǎn)評(píng)價(jià)[J].會(huì)計(jì)之友,2011(10):74-77.

猜你喜歡

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

電子制作(2018年18期)2018-11-14 01:48:24

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09

山西農(nóng)經(jīng)(2015年7期)2015-07-10 15:00:57

中國(guó)中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

河北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2014年6期)2014-02-27 13:09:39