供應鏈金融支持中小企業融資的應用研究

2020-07-04 02:52:04侯子騰

全國流通經濟 2020年8期

摘要:中小企業是建設現代化經濟體系、推動經濟實現高質量發展的重要基礎,在支撐就業、穩定增長、改善民生等方面發揮著重要作用。但是中小企業運營穩定性較差、對于風險把控不到位,其融資難和融資貴的困境始終存在,嚴重阻礙了其健康發展。在此背景下產生了供應鏈金融,為一些融資困難的中小企業提供了一種新的融資模式。本文首先闡述供應鏈金融的概念,然后解析供應鏈金融在中小企業融資中發揮的作用,最后分析其中存在的問題并給出相應建議措施,以期推動我國供應鏈金融穩固、良好的發展,進而更好解決中小企業融資的相關問題。

關鍵詞:供應鏈金融;中小企業;融資

中圖分類號:F832;F2763??文獻識別碼:A??文章編號:

2096-3157(2020)08-0138-02

一、供應鏈金融概念

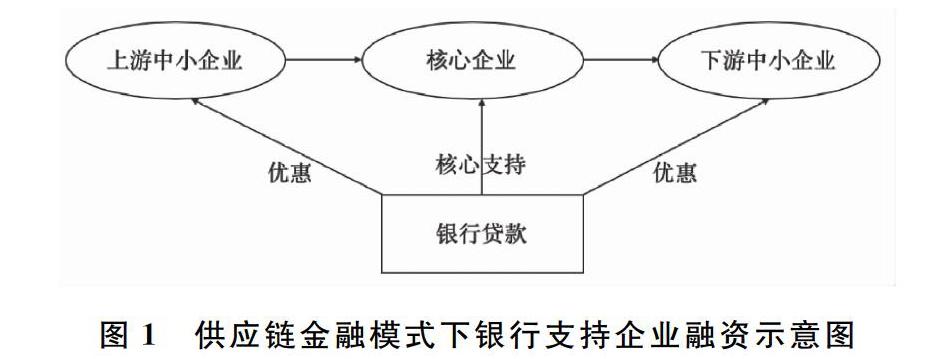

當今研究中,還沒有對供應鏈金融統一的定義,可以從廣義和狹義兩個方面來理解供應鏈金融。廣義上,供應鏈金融是把信息流、資金流、商流、物流通過供應鏈上企業、物流企業、金融機構的合作相互整合,進而為供應鏈生產組織體系提供資金支持的相關金融活動;狹義上,供應鏈金融是在核心企業信用的基礎上,通過金融機構、第三方物流企業及相關方的相互合作,為中小企業乃至整個供應鏈提供金融服務的金融活動。如下圖1所示,在供應鏈金融中,中小企業可以利用核心企業的良好信譽,以優惠的條件獲得銀行的貸款,與傳統貸款模式相比,也會獲得更多的貸款金額。

供應鏈金融是根據供應鏈上貿易過程的實際情況,以供應鏈整體的運轉為基礎做出信貸決策。在風險可以控制的條件下,以供應鏈上的核心企業作為中心,把資金流、物流和信息流充分整合,物流企業在其中起到監管作用,把資金注入供應鏈中的每個需要環節。近年來我國供應鏈金融規模逐漸增長,呈現出下圖2所示的增長趨勢。

二、供應鏈金融支持中小企業融資的作用

1建立中小企業融資的新模式

中小企業是我國最富活力的微觀經濟群體。據估計,全國60%的GDP、65%的發明專利,80%的就業機會、一半以上的稅收都來自中小企業。中小企業融資有較高的成本和較大的風險,因此中小企業一直存在貸款難的問題,供應鏈金融給中小企業開辟了一條新的融資模式,使中小企業融資不再限制于單個企業,而是通過對供應鏈上的資源進行整合,為中小企業給予融資等方面的支持,也提高了銀行給予中小企業提供貸款幫助的主動性。在供應鏈這個整體中,各企業通過貿易緊密聯系,相互依附,因此相互了解雙方的營運狀態和信譽度。在供應鏈中,中小企業可以得到核心企業提供的信用支持,因此也擴展了銀行的業務范圍,使其在中小企業發展中給予資金上的幫助,提高了中小企業的競爭力。

2緩解中小企業的信息不對稱問題

供應鏈金融業務是在企業之間存在真正交易的基礎上開展的,實現了信息的公開透明,銀行及其他金融機構能更詳細地了解供應鏈上企業的概況、信譽度、交易情況及資金流通等。以往中小企業公開透明程度低,銀行一般是對單個中小企業進行交流從而獲取信息。但是在供應鏈金融的背景下,銀行可以從整個供應鏈獲得信息,而不是單個的中小企業,因此緩解了中小企業的信息不對稱問題。一方面,供應鏈中的核心企業可以為銀行提供中小企業的大量信息,促使銀行制定合理有效的信貸計劃。另一方面,銀行可以通過供應鏈金融的合作企業,如保險公司、物流公司等,獲得相應的監管信息,及時掌握鏈條企業經營狀況。核心企業通過對中小企業運營能力和信譽度的評估,會選擇評估較好的企業作為合作對象,因此也減輕了銀行信貸業務的工作量和承擔的風險。

3實現銀行和企業共贏

供應鏈金融的應用,在緩解中小企業面臨的融資難問題的同時,擴大了銀行的業務規模,增加了其盈利,中小企業也通過融資,不斷發展擴大,形成了銀企共贏的局面。中小企業通過供應鏈金融得到核心企業的信用支持,同時為了維持良好的合作關系,也會在經營合作中逐漸提升其運營能力,使得企業向好的方向發展。銀行以往的客戶主要是盈利能力較強的大型企業,但隨著資本市場規范化,逐漸形成多樣化的融資渠道,大型企業轉入資本市場,銀行之間的競爭越來越激烈,大企業市場基本飽和。在這種背景下,供應鏈金融模式的產生增加了大量的市場需求,銀行可以獲得更多的機會,發展一批穩定的客戶群。另外,銀行可以不斷創新,研發出對于優質客戶群更有針對性的金融衍生產品,從而占據更多的市場份額,得到新的盈利模式。

三、供應鏈金融支持中小企業融資中存在的問題

1供應鏈上企業之間關系松散

商業銀行是在把供應鏈看作一個整體的情況下開展供應鏈金融業務,是對供應鏈這個整體進行評估來提供金融服務。如果中小企業與核心企業缺乏合作,就會導致相互關系不緊密,無法形成良好融資環境,反而提高了銀行開展供應鏈金融業務的運營成本。現如今,我國只有少部分規模較大的核心企業供應鏈管理意識較強,重視供應鏈整體的協調性,并把一些合作的中小企業也納入管理范圍,還有很多企業管理機制不完善,也就無法促成供應鏈的穩固發展,因此銀行對于這些行業提供金融服務還是存在一定風險的。

2銀行針對供應鏈金融業務的風控體系不完善

供應鏈金融在給予中小企業融資,幫助其擺脫經營困境的過程中,需要銀行和各參與主體密切互動,信息共享,良性合作,尤其銀行要同作為第三方的物流公司高效聯動,嚴格的把控每一個風險點。供應鏈金融平臺包含的合作主體有核心企業、中小企業、商業銀行、第三方物流企業等,由于參與主體較多,從而加大了銀行面臨的不確定因素。現如今,銀行現有的風控體系僅能從部分關鍵點上進行控制,尚沒有建立一套完善的風險控制系統,針對復雜性業務往來無法全面應對。雖然各個銀行也都自己建立了一套風險控制體系,但對于體系的有效性和客觀性尚未有一致的判斷準則。商業銀行與第三方物流公司的監控平臺也沒有做到緊密銜接,在風險發生時會降低預警系統的時效性。

3缺乏與供應鏈金融配套的相關法律

供應鏈融資業務在我國發展時間較短,相關法律的制定也沒有跟上其發展程度。與供應鏈金融有關的法律較少,因此各行各業展開供應鏈金融業務的時候,都是根據公司的規定去執行,沒有完善的法律讓其有法可依。因此,供應鏈融資業務缺少一定的規范性,可能會出現利用法律空缺的不良行為,這也加大了中小企業融資的風險。在銀行等金融機構研發出一些產品后,也可能會出現一定的政策變動,因此商業銀行的利益也無法得到保證。與發達國家相比,我國針對供應鏈的法律體系并不完善,在這種法律背景下,供應鏈金融業務運營過程中面臨著相應的法律風險。

四、供應鏈金融支持中小企業融資的對策建議

1建立穩固的供應鏈協作機制

現如今,單個企業已經不能完全應對競爭激烈的市場,更應該利用供應鏈金融這種整體合作的優勢去競爭。所以,各中小企業應該準確把握在供應鏈上所處的位置,并根據產業鏈的發展情況擬定出適應性的市場戰略,與供應鏈上的核心企業緊密開展合作,供應鏈整體的競爭能力也會得到提升。在整個鏈條中處于弱勢低位的中小企業,應該主動地與核心企業建立一套管理體系,憑借核心企業給予的信用支持,取得銀行等融資公司的良好信用評估,從而獲得更多的貸款。建立供應鏈上的核心企業與中小企業穩固的協作機制,使供應鏈整體的運轉效率大大提高。正如以上的分析,應該建立穩固的協作機制,并利用供應鏈金融平臺,把金融資本和產業實體緊密聯系在一起,以實現金融機構和供應鏈上的各產業共同發展進步。

2加強供應鏈金融風險管理力度

在開展供應鏈金融開展融資業務時,商業銀行要對每個環節點進行嚴格的審核和風控,把風險降到最低。供應鏈金融的整個風險管理系統在風險防范中非常關鍵,完善的風險管理系統應包含以下兩方面:首先是貸款前全面的授信審核,其次是貸款后對風險實時監控。貸款前授信審查的重點是評估授信主體及第三方物流公司的資質,因此商業銀行應提前考察供應鏈整體運行情況、企業之間交易的真實性、核心企業的信譽度、第三方物流公司的管理能力等問題。對貸款后的風險進行控制的過程中,應建立高效的預警機制,這需要商業銀行與第三方物流企業密切合作。在有可能發生風險時,第三方物流企業可以通過合作平臺向銀行發出風險提示,使商業銀行可以根據提示進行風險評估,及時止損。

3完善供應鏈金融的相關法律法規

我國針對供應鏈金融的相關法律法規十分匱乏,供應鏈融資的開展缺乏遵循標準,所以使得供應鏈融資的作用無法最大程度的體現。中小企業能夠高速的發展必須要以法律的支持為基礎,因此必須要完善供應鏈金融的法律條款。第一,應該完善動產擔保制度,如果中小企業出現不履行合同的行為,可以通過法律規定,對其抵押的不動產進行控制,有法律的保障控制其風險。第二,應以國家的政策為向導,健全中小企業信貸的法律條款,促使中小企業的良性發展。第三,應健全信用體系,我國的信用體系還處于初級發展階段,對企業的信用評估比較難,因此可以收集中小企業信用評估的數據,建立中小企業的信息數據庫,為銀行提供參考。

參考文獻:

[1]姜浩,郭頔新型供應鏈金融模式在小微企業融資中的應用研究[J].西南金融,2019,(04):46~52

[2]邢丹華基于供應鏈金融的中小企業融資分析[J].中國集體經濟,2019,(12):98~99

[3]仝偉供應鏈金融融資模式分析及風險控制研究[J].經貿實踐,2018,(01):127~128

[4]孫瑾婕供應鏈金融發展對中小企業融資約束的緩解效應[D].山東大學,2018

[5]夏泰鳳,金雪軍供應鏈金融解困中小企業融資難的優勢分析[J].商業研究,2011,(06):128~133

[6]宋華,楊璇供應鏈金融風險來源與系統化管理:一個整合性框架[J].中國人民大學學報,2018,32(04):119~128

作者簡介:

侯子騰,云南財經大學金融學院碩士研究生。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33