事業單位年末結轉與分配業務會計處理分析

2020-07-06 07:56:56薛江紅

財經界·下旬刊 2020年6期

關鍵詞:事業單位

薛江紅

關鍵詞:事業單位 ?年末結轉 ?流程分析

一、引言

政府會計是指用于確認、計量、記錄和報告政府及事業單位財務收支活動及其受托責任履行情況的會計體系。伴隨著公共財政體制改革,以“雙功能、雙基礎、雙報告”為基礎的政府會計核算體系正式建立,全面引入了權責發生制,財務會計與預算會計“適度分離、相互銜接”,重新定義了會計要素和基礎會計科目體系,充分體現了我國財政改革的相關成果,同時對事業單位財務管理和會計核算提出了更高的要求。新制度采用在同一核算體系下,對同一經濟業務事項采用不同基礎的會計核算模式,從而達到不同的目的。雙重模式下,我們可以從財務會計中得到單位的資產、負債、收入、費用等財務狀況信息,加強成本核算和管理,提高資金使用效率;從預算會計中能夠掌握預算資金使用和執行情況,通過對各類項目資金績效評價來完善預算的績效管理機制,提升單位的管理效能。

按照制度對收入、費用、凈資產以及預算收入、預算支出、預算結余科目的定義和性質,本文擬從財務會計和預算會計兩方面,就會計期末如何進行會計處理進行分析和歸納。財務會計方面主要是通過對收入和費用的配比,從而結出凈資產,之后再對凈資產進行分配和結轉。預算會計方面,按照科目性質和內容,財政精細化、科學化管理的要求對各類預算資金進行分類核算,以便更好地服務財政預算管理,提高會計信息質量。年末結轉重點在預算會計,因其牽涉到年度單位決算報告的形成,因此合理正確的依據準則和制度進行會計期末處理,可以從日常會計基本核算層面上更好的落實財政改革的有關精神和政策,從而提高事業單位財務管理水平,保證會計信息質量。

二、財務會計年末業務處理

為了全面反應單位資產和運營成本,新制度對財務會計設置了5個會計要素(資產、負債、收入、費用、凈資產),其中凈資產類科目設置了“累計盈余”、“專用基金”、“權益法調整”、“無償調撥凈資產”、“本期盈余”、“本年盈余分配”和“以前年度盈余調整”等7個科目。其中“累計盈余”和“專用基金”是凈資產的主要來源,“權益法調整”和“無償調撥凈資產”可以看作其它來源,而“本期盈余”、“本年盈余分配”和“以前年度損益調整”三個科目屬于過度類科目,年末結轉以后沒有余額。按照財務會計要素的性質,收入和費用類會計科目期末結轉后是沒有余額的,收入和費用結轉(配比)以后,得到盈余(凈資產)。其年終業務處理程序如下:

①期末,將本期(12月份)收入結轉至本期盈余(貸方)

②期末,將本期(12月份)費用結轉至本期盈余(借方)

③年末,將本期盈余(余額)結轉至本年盈余分配

④年末,分配專用基金(按照預算會計下以非財政撥款結余和經營結余為基數計算的金額)

⑤年末,完成盈余結轉及盈余分配后,將 “本年盈余分配” 轉入 “累計盈余”

⑥年末,將“無償調撥凈資產”結轉至“累計盈余”

⑦年末,將“以前年度盈余調整”轉入“累計盈余”

⑧年末,根據被投資單位所有者權益變動情況,記 “權益法調整”

三、預算會計年末業務處理

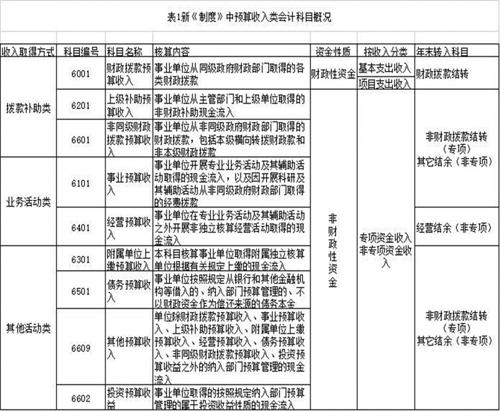

(一)預算收入類科目

政府會計制度設置的預算收入類科目有9個,與原事業單位會計科目相比主要有以下幾點異同: 一是根據新《預算法》的精神,增了“ 債務預算收入”會計科目,而“ 非同級財政撥款預算收人 ” 、“ 投資預算收益 ” ,這些科目在原事業單位會計科目中也有體現,只是未作為一級科目設置,而是在“財政補助收人” 和 “其他收入” 下面設置; 二是2個科目有變化,包括“財政撥款預算收人” 和 “其他預算收入” ,其中 “財政撥款預算收入” 科目在原事業單位名稱為 “財政補助(撥款)收人”,“其他預算收入”科目編碼有變化且可列支內容縮小;三是剩余的4個科目和原制度相比基本無變化,包括 “事業預算收入”、 “附屬單位上繳預算收入” 、“上級補助收入”和“經營預算收入”。

根據《預算法》的精神,年終要對財政撥款類資金收支情況進行統計,編制《財政撥款預算收入支出表》,因此要在“財政撥款預算收入”下設置 “基本支出”和“項目支出”兩個二級科目,另在“基本支出”下再設“人員經費”和“日常公用經費”兩個三級科目,在“項目支出”科目下按照具體項目類別設三級科目方便進行明細核算,以滿足決算報告的需要。在上述分級明細核算基礎上,再按照支出功能分類的項級科目進行明細核算,以此來區分此類資金的具體來源和用途。其他預算收入科目可以按來源、類別、項目、以及《政府收支分類科目》中對科目的項級分類等進行明細核算,同時要區分專項資金收入和非專項資金收入。

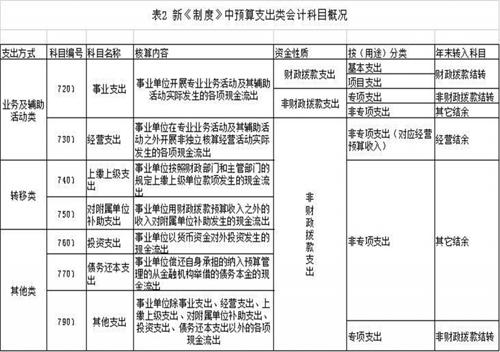

(二)預算支出類科目

政府會計制度下事業單位使用的預算出類會計科目有7個,與原事業單位會計制度支出類科目相比較,有以下變化:(1)基本保留5個會計科目。即“事業支出” 、“對附屬單位補助支出” “上繳上級支出” 、“經營支出”和“其他支出” ;(2)新增2個一級科目,分別為 “投資支出” 和 “債務還本支出” 科目。

對于“事業支出”和“其它支出”,為了對預算資金的來源和用途進行分類核算,按制度規定,需要按照“財政撥款支出”、“非財政(專項)支出”和“其他資金支出”進行明細核算,下級科目再按“基本支出”和“項目支出”分類,同時根據 “支出功能分類科目”的項級科目進行明細核算;對于其他預算支出類科目要分別按照類別、項目、功能和經濟分類科目進行明細核算。

(三)預算結余類科目

政府會計制度根據預算會計的需要設置了9個預算結余科目,相較原事業單位會計制度,主要有以下幾方面的變化:

①新增了 “資金結存”科目,分別對應 “財政撥款結轉” “非財政撥款結轉”“財政撥款結余” “非財政撥款結余” “經營結余” 以及 “專用結余”6個科目。資金結存(借方余額)=期末各項結轉結余(貸方余額)。

②用 “非財政撥款結余” 取代了 “事業基金”,原制度 “事業結余” 科目取消,其核算內容由“其它結余”代替。

③新制度對結余類資金按財政和非財政、結轉和結余進行分類歸納,重新定義了“非財政撥款結余”,擴大了其核算范圍。進一步規范了各種資金結轉、結余的會計處理,在一級會計科目下分別設置了“本年收支結轉”、“結轉轉入”、“歸集調入”、“歸集上繳”、“歸集調出”、 “單位內部調劑”、 “累計結轉”、“累計結余”等明細科目,使各種資金的進出有了更加明確的方向,也使得預決算的管理更加明確和規范化。

(四)預算會計年末結轉業務流程

按新《制度》要求,預算會計的資金和賬目結轉是以年度來進行的,通過以上對預算會計各類科目的分析可以看出,年末需要對收入和支出進行分類結轉。按照性質和用途不同,分為財政撥款和非財政撥款,非財政撥款類的資金又分為專項和非專項。財政撥款類剩余資金由財政部門集中調配安排,收回或留歸單位調劑使用,通過“財政撥款結轉”科目進行處理。非財政專項資金通過“非財政撥款結轉”科目進行,此項剩余資金根據實際情況分析后可轉入“非財政撥款結余”由單位自行支配使用。而即非財政性,也沒有指定專門用途的資金,通過“其他結余”科目進行核算,其中的經營性收支通過“經營結余”核算,對于事業單位,此類資金如有剩余,需進行分配提取專用基金,最后剩余資金全部轉入“非財政撥款結余”。

⑴財政撥款類資金結轉流程

⑵非財政撥款類資金結轉流程

參考文獻

[1]財政部.政府會計制度——行政事業單位會計科目和報表[Z].財會[2017]25 號 .

[2]財政部.關于科學事業單位執行《政府會計制度——行政事業單位會計科目和報表》的補充規定[Z].財會〔2018〕23號

[3]王晨明.政府會計實務及案例解析[M].立信會計出版社,2019

[4]盧繩恩.政府會計制度“平行記賬”及會計期末結轉流程分析[J].中國總會計師,2018,180( 7) : 150-152.

[5]楊晶晶.政府會計制度改革對公立醫院財務核算的影響[J].《經濟研究導刊》,2019—12.

猜你喜歡

四川勞動保障(2021年7期)2021-12-02 01:10:34

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

經濟技術協作信息(2018年15期)2019-01-23 07:05:14

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

蘭臺內外(2017年5期)2017-06-06 02:24:19

行政事業資產與財務(2016年10期)2016-09-26 12:05:29