“四川扶貧”集體商標運行現狀及商品價值調查研究

2020-07-09 10:20:08舒芷馨彭紫煊張澳稅櫻姿李隆方舟

中國商論 2020年12期

舒芷馨 彭紫煊 張澳 稅櫻姿 李隆方舟

摘 要:為深入貫徹落實黨的十九大精神及習近平關于扶貧開發工作重要論述精神,加強貧困地區生產與消費的對接,降低流通成本,四川省推出了“四川扶貧”公益集體商標。本文先分析了該商標的發展現狀、申報與管理以及具體實施的內容,接著探討了“四川扶貧”與“遂寧鮮”和“中國地理標志”之間的區別與關聯。同時,為研究該商標的推廣是否帶來價值,本文以尤特薯品開發有限公司為例,采用收益法和層次分析法對“四川扶貧”商標這一無形資產進行評估,最后針對商標發展,提出建議。

關鍵詞:四川扶貧? 集體商標? 商標評估? 收益法? AHP層次分析法

中圖分類號:F127 文獻標識碼:A 文章編號:2096-0298(2020)06(b)--03

1 背景

黨的十八大以來,全國范圍內打響脫貧攻堅戰。四川省扶貧工作有序開展,扶貧產業已初具規模,但是深度貧困地區效果不明顯,產品的商品率低。于是在創新推進精準扶貧的工作中,“四川扶貧”這一全國首創的公益集體商標被推出,以發揮區域特色產品優勢。商標在12個商品(服務)類別獲得注冊,并同時于2018年正式投入使用。廣闊的產品面與政策優惠能提升企業、農戶等的收益,促進脫貧,對該商標進行研究分析,能夠為推進精準扶貧提供幫助。

2 現狀

2.1 申報與管理

在《辦法》的指導下,“四川扶貧”集體商標有著嚴格的申報程序。扶貧產品申報須經初審、復核、備案、頒發授權使用證書等流程。初審工作在7個工作日內完成,申請初審后,由同級供銷社上報省農產品經營集團復核,并提交省扶貧移民局項目中心備案。項目中心與申報主體(必須是來自四川省88個貧困縣、72個有脫貧攻堅任務縣(市、區)的貧困村和建檔立卡貧困戶、飛地園區中,涉及產業扶貧的事業單位、協會及其會員,以及農業產業化龍頭企業、農民專業合作社、家庭農場等新型經營主體和社會團體與其他經營組織)簽訂商標使用許可合同,頒發有效期不超過兩年的授權使用證書。各監管部門將對商標使用情況展開不定期抽查,一旦發現違規,立即終止使用資格。四川省對存在質量安全方面問題的生產經營主體及產品實行“一票否決”,一經發現立即從成員名單中除名,且兩年內不得重新申請進入。

2.2 實施進程

2018年7月,四川省巴中市啟動了首批試點,得到了較好的反響。2019年7月,四川扶貧產品展銷中心正式開設,貼有“四川扶貧”公益性集體商標的農產品已在此亮相。截至2019年8月底,全省共有1535家企業、3323個扶貧產品通過了商標申報使用,其中貧困縣949個企業,占總商標使用企業數量的61.82%,四川全省共銷售扶貧產品51.35億元。2019年末舉辦的“全面開放合作,助力鄉村振興”為主題的農博會進一步提高“四川扶貧”產品知名度。

3 商標對比

3.1 “遂寧鮮”商標

“遂寧鮮”為全國首例“地域+產品特性”農產品區域公用品牌商標,面向遂寧地區產出的多種鮮品類、非鮮品類產品開放申請。目前,已經有四川高金等100家會員單位,1000余個產品具有使用該標識的資格。目前該產品柜在全國范圍內已經設立了500余個,其銷售幅度涉及40余個國家和地區。2018年,“遂寧鮮”會員企業產品銷售額達56億元,比2017年同期增長30%。該品牌囊括了11個地標產品、5家企業國家馳名商標、10個省著名商標、21個獲得有機認證的產品、65個綠色食品認證產品。

3.2 “中國地理標志”商標

當前,申請中國地理標志(是指由對某種商品或者服務具有監督能力的組織所控制,而由該組織以外的單位或者個人使用于其商品或者服務,用以證明該商品或者服務的原產地、原料、制造方法、質量或者其他特定品質的標志)的以農產品及原產地域產品為主。地理標志產品制度的實施,起到了保障地方特產和農民利益,打擊假冒偽劣產品,提升產品質量銷量、淘汰落后工藝的作用。同樣地,有的產品申報被指有助長壟斷之嫌。

3.3 “四川扶貧”與“遂寧鮮”“中國地理標志”對比

三個都是針對一個地理區域注冊設立的,盡管地理區域的大小不同;“四川扶貧”集體商標是出于四川省扶貧脫貧的目的,而“遂寧鮮”是為整合遂寧特色優質農副產品,“中國地理標志”是為了保護地方特產和農民利益。

從優勢來看,“四川扶貧”將整個省級地域內的貧困地區的特色資源進行整合,相較于“遂寧鮮”而言,其所容納的產品有更多質量和數量上的選擇。同時,“四川扶貧”的申報標準以貧困地區為基準,對于消費者而言,不論是響應國家號召,還是從感性角度出發,都更能夠接受該商標下的各類產品。

但“四川扶貧”的運營的確還存在許多不成熟的地方:一方面,產品的質量把控還沒有一個既定的標準。另一方面,相較于“中國地理標志”這種老牌商標,由于創建并投入使用的時間還不夠長,導致其知名度和對外宣傳力度還沒有達到較高水平。

4 商標評估

4.1 評估思路

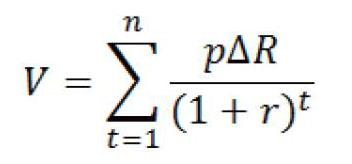

“四川扶貧”集體商標對使用企業的增益可通過商標價值的評估進行體現。商標作為無形資產的一類,價值評估難度較大。由于市場條件、使用價值的限制,商標評估無法使用市場法與成本法,雖然使用收益法對無形資產商標權進行評估仍存在一定的局限性,但其考慮了未來價值、超額收益等要素,并結合層次分析的收益法,目前看來是最適用的方法。本文為評估“四川扶貧”集體商標施行后是否帶來價值,以“資陽市尤特薯品開發有限公司”為例,使用該商標前后的收益數據為基礎,從增量收益中確定該商標使用帶來的份額比例,分離出使用該商標帶來的增量收益額,從而計算出該商標對于該公司價值水平[1]。收益法評估的公式如下所示。

其中, V—該商標的評估值, p—該商標的收益分成率, ΔR—該公司使用該商標前后的收益增額, r—折現率, t—收益期限。

4.2 評估過程

4.2.1 收益增量的確認

該公司使用“四川扶貧”集體商標銷售鮮紅薯、紅薯粉條、紅薯休閑食品,2018年的收入為844萬元,2019年收入為1063萬元。該公司使用“四川扶貧”集體商標前后收益的增量ΔR=219萬元。

4.2.2 分成率的計算

分成率是收益額的“抽頭”,以下運用AHP層次分析法,減輕傳統分成率主觀性、隨意強的缺陷,提升整個賦權的可信度。

層次分析法是T.L.Saaty學者提出的把定性與定量結合一起的多目標決策在面臨復雜的決策問題時層次分析法有較大的實用性[2]。層次分析法常常包含以下四個步驟:首先,確定標度和構造判斷矩陣;其次,計算特征向量、特征根和權重;再次,進行一致性檢驗分析;最后,分析結論[3]。

(1)分成因素調查

通過調研我們發現,能夠為公司帶來超額收益的三大類無形資產分別是扶貧商標、專利生產、其他無形資產如銷售技巧等。無形資產能貢獻超額收益的直接因素有廣告宣傳效應、產品質量高、客戶群開發,根據此分析構建以下的層次模型,目標層A為劃分組合無形資產帶來的收益增量,準則層為廣告效應B1,產品質量B2,客戶開發B3,方案層為商標權C1,專利權C2,其他C3。

(2)準則層處理

第一步,構建判斷矩陣。在調研過程中邀請對尤特薯品非常了解的管理人員進行打分,構建判斷矩陣。B1對B2、B3分值為3、2;B2對B1、B3分值為1/3、1/2;B3對B1、B2分值為1/2、2。

第二步,進行AHP層次法分析。經計算得到權重數據和特征根。B1、B2、B3的特征向量分別為0.491,1.617,0.892,權重值分別為16.378%,53.896%,29.726%,最大特征值3.009,CI值0.005。

可知,特征向量為(0.491,1.617,0.892),并且總共3項對應的權重值分別是:16.378%,53.896%,29.726%。

(1)

除此之外,結合特征向量可計算出λmax為3.009,經計算得到CI值為0.005,本次研究構建出3階判斷矩陣,經查詢得到隨機一致性RI值為0.520。此時,取一致性指標CI與隨機一致性指標RI之比作為檢驗一致性的判別式,即

(2)

計算得到CR值為0.009<0.1,意味著本次研究判斷矩陣滿足一致性檢驗,計算所得權重具有一致性[4]。

(3)方案層處理

同理,分別確定C1、C2、C3三項無形資產對準則層三項指標的權重,步驟與準則層計算權重一致。C1對C2、C3分值為0.5、0.2;C2對C1、C3分值為2、0.5;C3對C1、C2分值為5、2。

按權重確認方法計算得到權重數據和特征根。C1、C2、C3的特征向量分別為1.785,0.83,0.386,權重值分別為59.489%,27.661%,12.850%,最大特征值3.006,CI值0.003。

因此,商標權C1,專利權C2,其他無形資產C3對廣告效應B1指標的權重為(0.59489,0.27661,0.12850);相應的,商標權C1,專利權C2,其他無形資產C3對產品質量B2指標的權重為(0.57985,0.26703,0.15312);商標權C1,專利權C2,其他無形資產C3對客戶開發B3的權重為(0.10959,0.58126,0.30915)。

綜合上述,得到商標權C1在組合無形資產帶來的收益增量A所占權重:

因此,商標權在無形資產帶來的收益增量中的分成率p為44.2%。

4.2.3 折現率的確定

折現率用風險累加法計算,由無風險報酬率、風險報酬率、通貨膨脹率三者加總,無風險利率選用2017年12月31日距到期時間五年期的國債利率3.84%,據查詢2018年通貨膨脹率為1.4%,兩者均來自wind數據庫。來自國泰安的數據顯示,風險報酬率在0~6%范圍內,經綜合分析,使用該商標權風險報酬率為 1.9%,農產品行業的平均凈資產報酬率是6.8%,則行業風險報酬率為2.53%,另外通過與同類企業相比較,判斷出個別風險報酬率為 2.3%。

折現率r=3.84%+1.9%+2.53%+2.3% +1.4%=11.97%

4.2.4 收益期限的確定

在我國,注冊商標的有效期為10年,10年期滿沒有申請續展的,注冊的商標將會被注銷,商標權由此失效。從目前看來,商標扶貧效果好,預期該商標將會續展,故本文確定該商標的收益期限為無限期。因此,評估公式也作相應調整,如下所示。

其中, V—該商標的評估值, p—該商標的收益分成率, R—該公司使用該商標前后的收益增額, r—折現率。

4.2.5 評估值的計算及結論

上述已將所有參數求得,將參數值帶入公式,可得:

V= 8086716.79元

根據收益法和層次分析法,得到尤特薯品開發有限公司使用“四川扶貧”集體商標帶來的價值為8086716.79元。該結果說明,商標的投入使用為該公司帶來了正向價值,且價值為8086716.79元。

5 未來發展及建議

5.1 目前存在的問題

“四川扶貧”商標發展仍存在以下問題:一是扶貧產品的質檢,劣質產品會影響商標的公信力。二是銷售主體冗雜,主體質檢機制不成熟,會影響扶貧效益。三是商標影響程度有限,小范圍推廣限制整體影響力提升。

5.2 發展建議

監督保證產品質量,政府帶頭作用,民眾協助,共同促進商標的發展。改進銷售問題,建立統一的銷售主體,嚴格管理產品價格,在合理范圍內適當調整。利用“互聯網+四川扶貧”的電商平臺優勢,實時更新產品消息,擴大商標的知名度。強調集體意識,作為集體性商標,在申報、管理該商標的過程中,應增強集體意識,維護集體信譽。

參考文獻

李寶.基于收益法和層次分析法的商標權價值評估研究[D].昆明:云南財經大學,2018.

楊麗娜.商標權價值評估研究[D].南昌:江西財經大學,2017.

韓利,梅強,陸玉梅,等.AHP-模糊綜合評價方法的分析與研究[J].中國安全科學學報,2004,14(7).

周俊.問卷數據分析——破解SPSS的六類分析思路[M].北京:電子工業出版社,2017.