新會(huì)計(jì)準(zhǔn)則下其他綜合收益的相關(guān)性研究

2020-07-14 08:38:56曹晶

現(xiàn)代營(yíng)銷·信息版 2020年5期

關(guān)鍵詞:相關(guān)性

曹晶

摘? 要:本文分析滬市A股上市公司財(cái)務(wù)數(shù)據(jù),建立價(jià)格模型,運(yùn)用描述性統(tǒng)計(jì),相關(guān)性分析和多元回歸分析,研究了其他綜合收益的相關(guān)性問(wèn)題;凈利潤(rùn)與其他綜合收益相關(guān)性強(qiáng)弱比較;2014年新會(huì)計(jì)準(zhǔn)則要求企業(yè)分類披露其他綜合收益,這一做法是否提高了其他綜合收益的相關(guān)性。最后得出結(jié)論:其他綜合收益具有價(jià)值相關(guān)性;2014年,會(huì)計(jì)準(zhǔn)則修改以前凈利潤(rùn)的相關(guān)性較強(qiáng),新會(huì)計(jì)準(zhǔn)則實(shí)施后人們?cè)黾訉?duì)其他綜合收益的關(guān)注,新會(huì)計(jì)準(zhǔn)則的實(shí)施提高了其他綜合收益的相關(guān)性。

關(guān)鍵詞:其他綜合收益;相關(guān)性;價(jià)格模型

一、 引言

2007年,國(guó)際會(huì)計(jì)準(zhǔn)則針對(duì)綜合收益的情況給出了兩種方法:第一種是把綜合收益反映在利潤(rùn)表中,第二種是把綜合收益的情況在一張表中反映。企業(yè)可以根據(jù)實(shí)際情況做出合理的選擇。2011年,國(guó)際會(huì)計(jì)準(zhǔn)則針對(duì)其他綜合收益的列報(bào)方式做出修改;其他綜合收益是否使市場(chǎng)更加關(guān)注其他綜合收益所表達(dá)的會(huì)計(jì)信息?新會(huì)計(jì)準(zhǔn)則的實(shí)施是否能夠影響其他綜合收益的相關(guān)性?本文需要對(duì)這些問(wèn)題進(jìn)行探討。

二、理論分析與研究假設(shè)

其他綜合收益不同于凈利潤(rùn),其他綜合收益作為一種可以反映企業(yè)目前資產(chǎn)公允價(jià)值的會(huì)計(jì)信息,能夠預(yù)測(cè)企業(yè)未來(lái)的盈余信息。為了深入研究其他綜合收益,本文以其他綜合收益未來(lái)盈余會(huì)計(jì)信息這一特征,以我國(guó)會(huì)計(jì)準(zhǔn)則關(guān)于其他綜合收益的演變展開研究。其他綜合收益作為一種具有預(yù)測(cè)價(jià)值的會(huì)計(jì)信息,有助于會(huì)計(jì)信息使用者對(duì)企業(yè)的價(jià)值做出判斷。我國(guó)會(huì)計(jì)準(zhǔn)則對(duì)其他綜合收益的列報(bào)形式進(jìn)行了不斷地修改。2006年,會(huì)計(jì)準(zhǔn)則要求其他綜合收益在所有者權(quán)益變動(dòng)表中進(jìn)行披露;2009年會(huì)計(jì)準(zhǔn)則對(duì)其他綜合收益有了進(jìn)一步修改,要求企業(yè)在利潤(rùn)表中進(jìn)行披露;2014年會(huì)計(jì)準(zhǔn)則要求其他綜合收益的披露分為可轉(zhuǎn)回和不可轉(zhuǎn)回,在利潤(rùn)表中進(jìn)行披露,隨著準(zhǔn)則的修改,企業(yè)披露其他綜合收益的內(nèi)容越來(lái)越多,那么其他綜合收益是否真正幫助投資者做出合理決策,2014年新會(huì)計(jì)準(zhǔn)則要求企業(yè)分類披露其他綜合收益的各項(xiàng)信息,這一要求是否合理?近些年來(lái),企業(yè)改變了投資的模式,盈利的方式也各種各樣,綜合收益的觀念由此產(chǎn)生。企業(yè)的收益不能僅通過(guò)凈利潤(rùn)來(lái)衡量,會(huì)計(jì)信息使用者也不能僅根據(jù)此來(lái)做出正確的投資決策,傳統(tǒng)會(huì)計(jì)收益的相關(guān)性因綜合收益觀的產(chǎn)生而降低。企業(yè)資產(chǎn)公允價(jià)值的變動(dòng)通過(guò)記錄尚未實(shí)現(xiàn)的損益來(lái)確認(rèn),核算其他綜合收益信息能夠給企業(yè)帶來(lái)增量盈余信息。

國(guó)內(nèi)學(xué)者對(duì)此也有相關(guān)方面的研究,卻得出了不同的結(jié)論,部分學(xué)者認(rèn)為,綜合收益的最具相關(guān)性;另一部分學(xué)者則認(rèn)為投資者最關(guān)心的仍是凈利潤(rùn)。從理論上說(shuō),在2014年我國(guó)會(huì)計(jì)準(zhǔn)則對(duì)其他綜合收益為做出修改之前,綜合收益也是具有相關(guān)性的,由于投資者的關(guān)注角度不同,各項(xiàng)目的相關(guān)性存在著差異。由本文提出假說(shuō)一:

H1:2014年會(huì)計(jì)準(zhǔn)則修改之前,凈利潤(rùn)、綜合收益、其他綜合收益都具有相關(guān)性,且凈利潤(rùn)的相關(guān)性最強(qiáng)。

自2006年會(huì)計(jì)準(zhǔn)則修改以來(lái),財(cái)務(wù)領(lǐng)域引入了綜合收益和資產(chǎn)負(fù)債的觀念。2009年,我國(guó)新會(huì)計(jì)準(zhǔn)則對(duì)其他綜合收益有了進(jìn)一步的修改,新會(huì)計(jì)準(zhǔn)則要求企業(yè)在利潤(rùn)表中披露其他綜合收益的具體信息。2014年新會(huì)計(jì)準(zhǔn)則實(shí)施后,其他綜合收益的信息是否更具有相關(guān)性,我國(guó)綜合收益的未來(lái)趨勢(shì)如何?這些問(wèn)題如果得不到解決,將會(huì)影響投資者對(duì)企業(yè)的綜合評(píng)價(jià)進(jìn)而影響投資者的投資決策,甚至?xí)绊懙轿覈?guó)綜合收益的進(jìn)一步發(fā)展趨勢(shì)。在前人研究的基礎(chǔ)上,收集上市公司財(cái)務(wù)數(shù)據(jù),分析綜合收益的相關(guān)信息,提出研究假設(shè),構(gòu)建價(jià)格模型,進(jìn)行實(shí)證分析,從而得出結(jié)論。

因此,2014年新會(huì)計(jì)準(zhǔn)則調(diào)整后其他綜合收益與綜合收益的比例可能會(huì)發(fā)生較大變化。基于此,本文提出:

H2:2014年新會(huì)計(jì)準(zhǔn)則實(shí)施后其他綜合收益更具有相關(guān)性

三、其他綜合收益相關(guān)性實(shí)證分析

(一)實(shí)證模型

價(jià)格模型和收益模型源于Ohlson(1995年)創(chuàng)立的剩余收益估值模型。兩者都是研究影響企業(yè)價(jià)值的因素,價(jià)格模型通研究對(duì)凈資產(chǎn)賬面價(jià)值得出會(huì)計(jì)收益與股票價(jià)格之間的關(guān)系;收益模型研究會(huì)計(jì)收益與股票收益之間的關(guān)系。對(duì)于其他綜合收益的相關(guān)性研究,本文選擇價(jià)格模型主要基于以下優(yōu)點(diǎn):(1)價(jià)格模型構(gòu)建的盈余反映系數(shù)是市場(chǎng)實(shí)際反映的無(wú)偏估計(jì),(2)會(huì)計(jì)信息的披露對(duì)股票的價(jià)值也有一定的影響,價(jià)格模型下的股票信息能夠反映股票價(jià)格,以及不存在盈余信息的情形,本文研究其他綜合收益對(duì)股票價(jià)格的影響。(3)在收益模型中,只有當(dāng)期市場(chǎng)盈余才能夠解釋當(dāng)期股票收益的情況。

本文選用模型(1)(2)(3)以2012—2013年新會(huì)計(jì)準(zhǔn)則修改前階段的會(huì)計(jì)數(shù)據(jù)為研究對(duì)象,對(duì)假設(shè)一進(jìn)行檢驗(yàn)。EPS,BVE,CIPS均要除以普通股每股發(fā)行在外的數(shù)量,以此標(biāo)準(zhǔn)變量。我國(guó)會(huì)計(jì)準(zhǔn)則規(guī)定公司年報(bào)的披露應(yīng)早于下年度的4月30號(hào)。因此,本文在選取數(shù)據(jù)時(shí)以四個(gè)月中的最后一個(gè)交易日的收盤價(jià)為股票價(jià)格。

(二)描述性統(tǒng)計(jì)

本文選取的數(shù)據(jù)來(lái)自國(guó)泰安數(shù)據(jù)庫(kù),本文的研究對(duì)象為2012—2013年和2014—2017年滬市A股上市公司的財(cái)務(wù)數(shù)據(jù),不考慮未披露其他綜合收益的公司和ST公司的財(cái)務(wù)數(shù)據(jù)。經(jīng)過(guò)篩選,最終取得了624個(gè)有效地觀測(cè)數(shù)據(jù)。

表3.1為2012-2013年模型(1)、(2)、(3)的描述性統(tǒng)計(jì)表。2012-2013年的數(shù)據(jù)中,140.16為股票價(jià)格的最大值,最小值為1.13,而平均值僅有12.23,說(shuō)明各公司的股票價(jià)格存在較大的差距。2014-2017年的數(shù)據(jù)中,股票價(jià)格最大值為189.23,最小值為2.14,平均值為14.11。

(三)相關(guān)性分析

本文將數(shù)據(jù)以會(huì)計(jì)準(zhǔn)則變動(dòng)前的兩階段(2012-2013和2014-2017)進(jìn)行相關(guān)性分析。

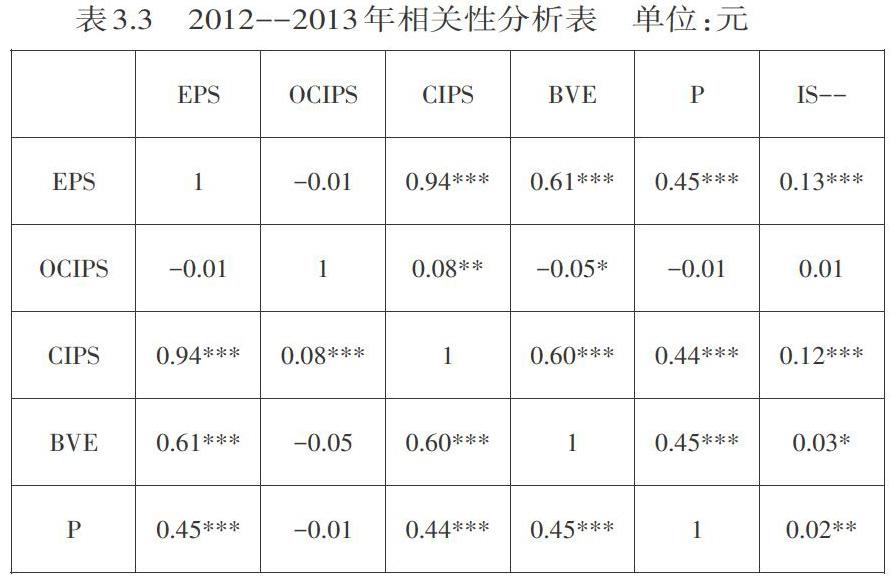

通過(guò)2012-2013年的相關(guān)分析表,我們發(fā)現(xiàn)2012-2013年間每股收益(EPS)越高則股票價(jià)格越高,說(shuō)明市場(chǎng)投資者對(duì)公司凈利潤(rùn)更加關(guān)注。對(duì)比發(fā)現(xiàn),這幾個(gè)項(xiàng)目并沒(méi)有受2014年會(huì)計(jì)準(zhǔn)則的修改影響,而股票價(jià)格與這幾個(gè)項(xiàng)目有明顯的相關(guān)關(guān)系。

本文將數(shù)據(jù)以會(huì)計(jì)準(zhǔn)則變動(dòng)前的兩階段(2012-2013和2014-2017)進(jìn)行相關(guān)性分析。

通過(guò)2012-2013年的相關(guān)分析表,我們發(fā)現(xiàn)2012-2013年間每股收益(EPS)越高則股票價(jià)格越高,同樣綜合收益越高每股價(jià)格越高,股收益的相關(guān)關(guān)系系數(shù)最高,說(shuō)明市場(chǎng)投資者對(duì)公司凈利潤(rùn)更加關(guān)注。與表4.5的對(duì)比發(fā)現(xiàn),這幾個(gè)項(xiàng)目并沒(méi)有受2014年會(huì)計(jì)準(zhǔn)則的修改影響,而股票價(jià)格與這幾個(gè)項(xiàng)目有明顯的相關(guān)關(guān)系。新會(huì)計(jì)準(zhǔn)則實(shí)施后則做出修改之后,股票價(jià)格明顯受到其他綜合收益影響。2014年會(huì)計(jì)準(zhǔn)則的變革增加了其他綜合收益的相關(guān)性,但與其他收益類項(xiàng)目相比,其他綜合收益與股票價(jià)格沒(méi)有較大的相關(guān)關(guān)系,表明其他綜合收益暫時(shí)還沒(méi)有受到投資者的廣泛關(guān)注。

表3.5是2014~2017年的相關(guān)數(shù)據(jù)分析表。從表3.5可以看出,每股收益(EPS)越高,其他綜合收益越具有相關(guān)性,這與假設(shè)二相同。可以重新劃分為損益的可供出售金融資產(chǎn)與股票價(jià)格(EPS)之間也有明顯的正相關(guān)關(guān)系,而不能重分類進(jìn)損益的項(xiàng)目與股票價(jià)格之間不存在相關(guān)關(guān)系,與假設(shè)2一致。此外,企業(yè)披露的其他綜合收益構(gòu)成項(xiàng)目的大部分是可重分類的,凈資產(chǎn)越高相應(yīng)每股其他綜合收益的相關(guān)性就越強(qiáng),能夠提供更多的有效會(huì)計(jì)信息。另外,從相關(guān)系數(shù)方面來(lái)看,綜合收益,其他綜合收益和每股收益均存在正相關(guān)關(guān)系。

四、結(jié)語(yǔ)

本文以滬市A股上市公司2012年到2017年的財(cái)務(wù)數(shù)據(jù)為研究對(duì)象,建立價(jià)格模型,分析數(shù)據(jù)內(nèi)容,得出了以下結(jié)論:

(一)2014年,會(huì)計(jì)準(zhǔn)則修改以前凈利潤(rùn)的相關(guān)性較強(qiáng)。

(二)新會(huì)計(jì)準(zhǔn)則的實(shí)施提高了其他綜合收益的相關(guān)性。

(三)分類披露的其他綜合收益的價(jià)值相關(guān)性并不同。

本文探討了會(huì)計(jì)準(zhǔn)則的演變對(duì)其他綜合收益相關(guān)性的影響,研究發(fā)現(xiàn)會(huì)計(jì)準(zhǔn)則的修改增加了對(duì)其他綜合收益的相關(guān)性,會(huì)計(jì)準(zhǔn)則要求企業(yè)分類披露其他綜合收益的有關(guān)信息,這一要求是完全合理的。

參考文獻(xiàn):

[1]王鑫.綜合收益的價(jià)值相關(guān)性研究——基于新準(zhǔn)則實(shí)施的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2013(10):20-27.

[2]管思琪,楊守杰.其他綜合收益價(jià)值相關(guān)性研究——基于滬市A股制造業(yè)上市公司的面板數(shù)據(jù)[J].中國(guó)管理信息化,2017,20(22):18-20.

[3]黃晶晶,何衛(wèi)紅.綜合收益的價(jià)值相關(guān)性研究——基于新《企業(yè)會(huì)計(jì)準(zhǔn)則》[J].經(jīng)營(yíng)與管理,2017(07):119-123.

[4]田宇.綜合收益的價(jià)值相關(guān)性研究[D].河北大學(xué),2017.

[5]陳云珊.其他綜合收益價(jià)值相關(guān)性研究[D].北京交通大學(xué),2017.

[6]王雪.綜合收益價(jià)值相關(guān)性研究述評(píng)[J].財(cái)會(huì)學(xué)習(xí),2017(01):92.

[7]聶欣玉.我國(guó)上市公司綜合收益價(jià)值相關(guān)性研究[D].蘭州財(cái)經(jīng)大學(xué),2016.

[8]顧立盟.綜合收益價(jià)值相關(guān)性研究[D].西南大學(xué),2016.

作者簡(jiǎn)介:

曹? 晶(1995.02-);性別:女;民族:漢族;籍貫:安徽天長(zhǎng)人;學(xué)歷:碩士研究生;研究方向:審計(jì)學(xué)。

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國(guó)實(shí)用醫(yī)藥(2016年24期)2016-10-17 04:31:12

中國(guó)實(shí)用醫(yī)藥(2016年24期)2016-10-17 03:37:40

中國(guó)實(shí)用醫(yī)藥(2016年24期)2016-10-17 03:35:06

科學(xué)與財(cái)富(2016年28期)2016-10-14 21:58:50