集團型國有企業激勵機制改革研究

2020-07-15 06:08:40王夕輝

中國集體經濟 2020年18期

關鍵詞:激勵機制

王夕輝

摘要:在日趨完善的市場經濟體制下,集團型國有企業所面臨的競爭也愈發激烈。面對激烈的競爭就必須要增強自身實力,激活內部員工的動力。而要激活內部員工的動力,良好的激勵機制必不可少。文章對集團型國有企業激勵機制改革進行探討,為增強集團型國有企業的競爭力提供借鑒。

關鍵詞:集團型國有企業;激勵機制;產業結構

近年來,國有企業改革的呼聲日益強烈。面對現實與政策的雙重要求,企業的各項改革日益迫切,而決定企業活力和發展動力的激勵機制改革愈發成為工作的重點。本文就集團型企業針對下屬企業的激勵機制及相應措施進行了總結,引用大量實踐案例和數據進行論述,同時就改革中的問題進行了探討,以期對企業日后的持續發展提供借鑒。

一、激勵機制改革的必要性研究

1. 深化國有企業改革的必然。深化改革是加快轉變經濟發展方式的關鍵,國有企業必須進一步深化轉變經濟發展方式和經濟結構調整。

人是企業中的關鍵因素,是企業競爭的核心,而人的積極性和主動性是企業是否能夠主動應對挑戰,是否能夠創新求變、取得良好效益、引領行業的決定性因素,也是企業改革成功與否的一個關鍵方面,而調動員工積極性的一個重要方面就是設計有效的激勵機制,從而實現政策有效落實,生產有序推進,保證企業的長遠健康發展。

2. 產業結構調整的內在動力。下屬企業的持續盈利既能夠幫助集團型公司在市場低點拓展業務領域,實現格局的穩定和為下一階段的騰飛積蓄能量,為企業的基業長青貢獻力量。

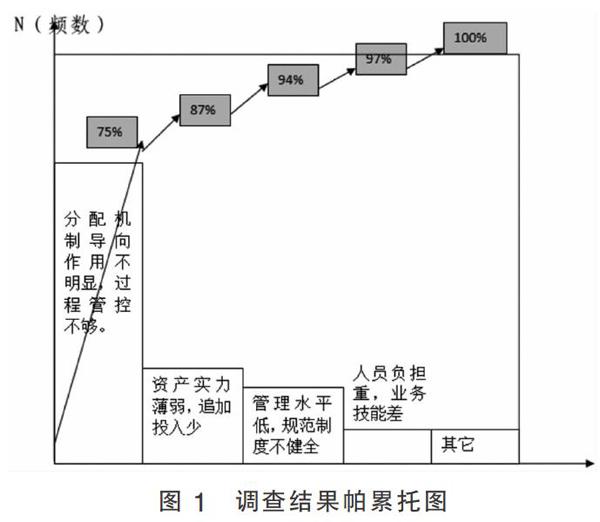

為了解企業發展中存在的問題,我們以“制約產業進一步發展的主要問題”為題對某集團型企業下屬單位進行了相關調查。此次調查共發放問卷160份,回收有效問卷156份。

根據調查結果,繪制帕累托圖如圖1。

根據排列圖所示,我們依據“關鍵的少數”原則,確定分配機制導向作用不明顯,過程管控不夠是制約當前產業進一步發展的主要問題。從而說明激勵機制改革的必要性和緊迫性。

二、缺乏激勵機制導致的問題及對策

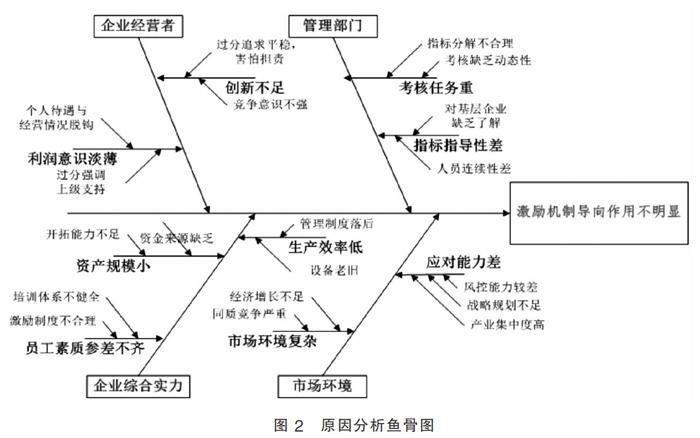

認識到了企業發展中存在的主要問題,進一步探尋企業缺乏激勵機制所導致的問題及原因,以及應對的對策。通過企業存在的表面問題探尋背后的原因。具體措施如下:

1. 采用“魚骨圖”分析法,逐步遞推,導出主要因素。

2. 根據原因分析中找出的19條末梢原因,運用“強制確定法(FD法)”下的0~1評分法評價原因重要性。

根據評價結果,確定主要原因如下:

一是薪酬機制激勵作用不明顯;二是指標分解不科學;三是缺乏對經營管理活動的動態掌控;四是個人待遇與經營情況掛鉤力度不明顯;五是管理機制有待改善。

經總結,前4項均屬激勵機制中存在的問題,而最后一項則反映到生產方面的管理制度上。

3. 針對前4項要因,對照企業實際進行了驗證,如表1所示。

4. 針對以上問題,提出了措施,以待下步對照措施進行具體辦法的實施。目標及對策見表2。

通過以上分析,認識到了激勵機制對于企業存在問題的決定作用及擬推進的改進措施,繼而為政策制定指明了道路。

三、激勵機制改革具體措施推進

1. 劃紅線,完善目標管理機制。對照全面預算經營管理目標,繼續加強以“提質增效”為主要內容的目標任務管理機制,強化目標任務書的導向作用和可操作性,加大重點工作任務指標的比重,如經營效益、債權存貨、安全穩定、人工成本、客戶管理、合同管理等,并因企制宜,設定不同的指標權重和特色指標。加強對指標分解和下達過程中的溝通說明,充分聽取各企業意見,確保各企業能充分領會指標意圖,根據指標思想組織經營管理活動。

2. 強激勵,改革內部分配機制。改革年薪和工資總額“相對平衡”的分配格局,依據各企業效益情況和行業水平,兼顧管理難度、資產責任、經營壓力等情況,適度降低基本保障部分,適度提高績效掛鉤部分,明確超額提成的比例,發揮分配杠桿的激勵作用,真正將職工個人利益與企業績效緊密掛鉤,樹立正確的價值觀導向,鼓舞職工創效發展的主動性。

3. 調結構,幫助有增長潛力的重點企業突破瓶頸。將企業可持續發展列入年度重點工作任務,納入目標管理和績效考核,通過有效的激勵和引導,幫助和指導企業突破瓶頸,創新發展。

4. 搞評審,績效考核與管理等級評審雙軌驅動,解決企業日常經營管理中的重點問題。

一方面對成本實施“清單式”管理,建立成本管控與收入、利潤等關鍵指標正向聯動機制。同時,設立動態考核模塊,進一步完善考核監管機制,推動考核工作由靜態轉入動態、由粗放轉入集約、由結果考核轉入過程考核,將考核范圍拓展到企業生產經營、資金管理、合同管理、成本控制、制度執行等各個方面。另一方面,認真總結和評估兩年來管理評審工作取得的成果、經驗和不足,進一步完善經營管理等級評審機制,豐富評審指標體系、細化完善評審流程、明確評審結果獎罰兌現機制,并嚴格公正、科學客觀對企業實施常態化滾動評審,幫助企業發現和改進經營管理中的短板,激勵企業主動解決重點難點問題,穩健發展。

5. 遵循“SMART”原則,確保考核有效進行和目標任務按計劃逐步實施。月度考核與累計考核相結合,考核結果及時兌現,強化薪酬的激勵約束效果和目標導向作用。

五、進一步改革措施

1. 緊跟企業經營形勢變化,以正相關“成本清單式”方法嚴格控制經營性支出。由于整個經濟形勢的變化,企業經營形勢的變化也是巨大的,作為以預算為參考的考核機制,企業經營過程中的重大決策變化或經營活動會對已有的考核體系構成較大沖擊,對于激勵機制提出新的挑戰。

這就要求我們一方面以預算為線,做好全面預算的滾動掌控,監管預算執行,確保預算執行的剛性效果,另一方面要堅持以業務為源頭,允許線外合理浮動,實施正相關“成本清單式”方法。將成本費用率、費用利潤率作為考核重點,不僅對開支項目和進度進行嚴格管控,還有確保預算結果正向聯動,引導企業逐步建立成本競爭優勢。

2. 以全過程考核促進企業績效提升。應進一步完善考核監管,將考核范圍拓展到企業生產經營、資金管理、合同管理、成本控制、制度執行等方面,成立日常考核小組,根據考核內容的不同,分階段、分內容、分方式進行全面考核和控制。

3. 加強債權存貨管理,防范風險。針對當今經濟形勢下的企業“兩金”問題,一是繼續分別劃定各企業債權存貨“警戒線”列入年度目標任務重要內容,每月考核,確保效益的真實性;二是關注重點企業,完善債權產生、過程管控、結果考核相關流程,細化制度落實和責任落實。重點是著力提升重點公司的資金周轉效率,特別關注其訂單評審及合同管理,幫助其建立商務口徑應收賬款考核細則,細化管控的顆粒度,力爭在市場規模、經濟效益、資金占用三個方面達成新的平衡。

參考文獻:

[1]饒嵐.國企改革中提高薪酬激勵機制的分析[J].現代國企研究,2018(20).

[2]張麗.國企改革背景下的人力資源激勵機制改進研究[J].現代經濟信息,2018(12).

[3]黃東華.淺析當前國有企業人力資源管理中的激勵機制[J].現代國企研究,2018(12).

[4]顧佳佳.企業家精神、激勵機制與企業績效[D].南京大學,2018.

【作者單位:中遠海運(青島)有限公司】

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:47:10

甘肅教育(2020年14期)2020-09-11 07:57:26

現代經濟信息(2020年34期)2020-06-08 06:02:12

少先隊活動(2018年10期)2018-12-29 12:51:34

環境保護與循環經濟(2017年2期)2017-09-26 11:52:13

中國公路(2017年11期)2017-07-31 17:56:31

唐山文學(2016年2期)2017-01-15 14:04:09

中國商論(2016年33期)2016-03-01 01:59:29

現代企業(2015年8期)2015-02-28 18:54:57

現代企業(2015年4期)2015-02-28 18:48:02