盈虧平衡分析法的應用拓展研究

2020-07-17 02:47:20劉清峰

教育教學論壇 2020年24期

劉清峰

[摘 要] 盈虧平衡分析是通過分析企業的銷售量、成本、價格、利潤之間關系,測算出盈虧平衡點,進而指導企業管理實踐。從動態角度對盈虧平衡理論的應用進行拓展,研究內容包括盈虧平衡產量、盈虧平衡價格、盈虧平衡可變成本。通過擴展盈虧平衡理論的應用范圍,對管理實踐具有了重要的指導意義。

[關鍵詞] 盈虧平衡分析法;企業管理;利潤;可變成本

一、引言

盈虧平衡理論是現代企業管理的一個重要分析方法,其基本理念是在通過分析企業的銷售量、成本、利潤之間關系,找到這幾個變量之間的內在聯系,測算出盈虧平衡點,進而指導企業管理實踐。盈虧平衡理論中的基本因素包括銷售量、固定成本、單位產品的可變成本、利潤等。由于該理論抓住了企業的幾個關鍵性財務數據,所以對企業的指導性強,不但在實踐中得到廣泛應用,也得到理論界的推崇,比如李艷杰將該理論應用于醫院管理,王衛華實證分析了盈虧平衡分析在企業管理中的應用,徐妍應用該理論對羊肉養殖業進行了分析。但多數學者是從量本利之間的關系來研究,多數是以盈虧平衡產量的研究為主。本文則從動態角度對盈虧平衡理論的應用范圍進行拓展研究,內容包括企業的盈虧平衡價格、盈虧平衡可變成本、盈虧平衡產量及其應用。

二、理論推導

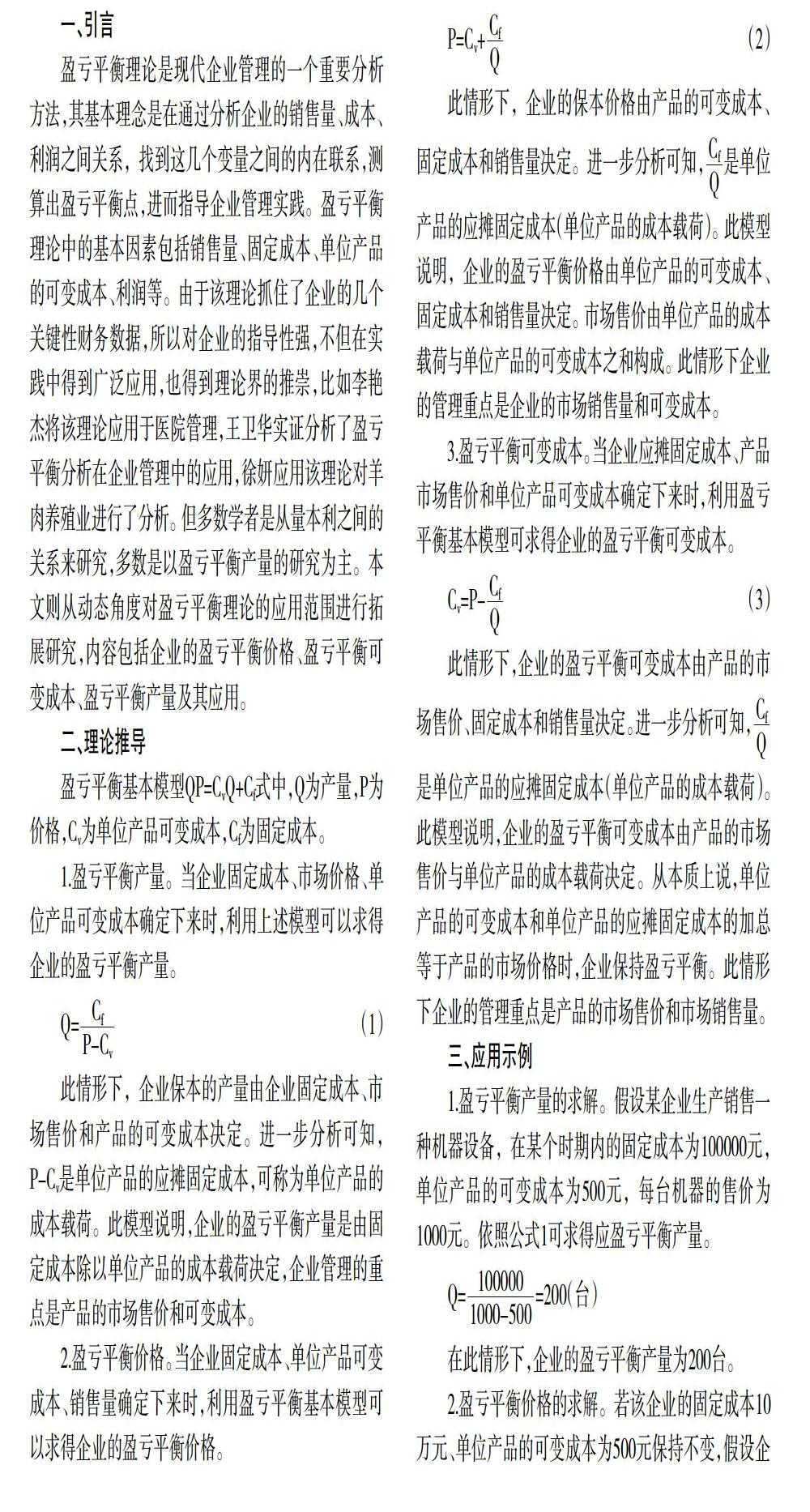

盈虧平衡基本模型QP=CvQ+Cf式中,Q為產量,P為價格,Cv為單位產品可變成本,Cf為固定成本。

1.盈虧平衡產量。當企業固定成本、市場價格、單位產品可變成本確定下來時,利用上述模型可以求得企業的盈虧平衡產量。

此情形下,企業保本的產量由企業固定成本、市場售價和產品的可變成本決定。進一步分析可知,P-Cv是單位產品的應攤固定成本,可稱為單位產品的成本載荷。此模型說明,企業的盈虧平衡產量是由固定成本除以單位產品的成本載荷決定,企業管理的重點是產品的市場售價和可變成本。

2.盈虧平衡價格。當企業固定成本、單位產品可變成本、銷售量確定下來時,利用盈虧平衡基本模型可以求得企業的盈虧平衡價格。

此情形下,企業的保本價格由產品的可變成本、固定成本和銷售量決定。進一步分析可知,是單位產品的應攤固定成本(單位產品的成本載荷)。此模型說明,企業的盈虧平衡價格由單位產品的可變成本、固定成本和銷售量決定。市場售價由單位產品的成本載荷與單位產品的可變成本之和構成。此情形下企業的管理重點是企業的市場銷售量和可變成本。

3.盈虧平衡可變成本。當企業應攤固定成本、產品市場售價和單位產品可變成本確定下來時,利用盈虧平衡基本模型可求得企業的盈虧平衡可變成本。

此情形下,企業的盈虧平衡可變成本由產品的市場售價、固定成本和銷售量決定。進一步分析可知,是單位產品的應攤固定成本(單位產品的成本載荷)。此模型說明,企業的盈虧平衡可變成本由產品的市場售價與單位產品的成本載荷決定。從本質上說,單位產品的可變成本和單位產品的應攤固定成本的加總等于產品的市場價格時,企業保持盈虧平衡。此情形下企業的管理重點是產品的市場售價和市場銷售量。

三、應用示例

1.盈虧平衡產量的求解。假設某企業生產銷售一種機器設備,在某個時期內的固定成本為100000元,單位產品的可變成本為500元,每臺機器的售價為1000元。依照公式1可求得應盈虧平衡產量。

在此情形下,企業的盈虧平衡產量為200臺。

2.盈虧平衡價格的求解。若該企業的固定成本10萬元、單位產品的可變成本為500元保持不變,假設企業預計在一定時期內的銷售量為500臺。由于500臺大于200臺盈虧平衡產量,如果價格保持不變,企業則處于盈利狀態。但通常情況下,隨著銷售數量的增加,產品的價格往往要下調才能把500臺產品完全銷售出去。此情形下,產品價格的下調不是沒有下限的,當價格下降到一定程度,即使產品完全銷售出去,企業也不盈利。依據公式2可求得產品的盈虧平衡價格:

在此情形下,企業的盈虧平衡價格為700元。意味著企業的售價不能低于此價格,否則將虧損。

3.盈虧平衡可變成本的求解。若該企業的固定成本10萬元、市場售價1000元保持不變,假設企業預計在一定時期內的銷售量為400臺。由于400臺大于200臺盈虧平衡產量,若企業的可變成本保持不變,企業處于盈利狀態。但在實際中,由于受工資水平上漲、原材料價格上漲、運輸費用上漲等因素的影響,通常導致可變成本上漲。依據公式3可求得盈虧平衡可變成本:

在此情形下,企業的盈虧平衡可變成本為750元。意味著企業可以承受的可變成本上限為750元/臺,否則企業將虧損。

四、結論

在市場經濟充分發展的今天,如果僅把盈虧平衡分析理論理解為預測銷售量,就使該理論的應用大受限制。事實上,影響企業盈利的因素不斷發生變化,只有把這些可變因素都分析在內,才能對企業管理做出更為全面的管理。企業不僅有盈虧平衡產量,還有盈虧平衡價格,盈虧平衡可變成本等概念。只有如此,才能全面理解盈虧平衡理論,也才能把盈虧平衡理論的價值充分發揮出來。

參考文獻

[1]徐妍.盈虧平衡分析在羊肉養殖業中的應用研究[D].泰安:山東農業大學,2018.

[2]李艷杰.淺析盈虧平衡分析在醫院管理中的應用[J].管理科學,2018(9):103-104.

[3]王衛華.盈虧平衡分析在企業管理中的應用[J].納稅,2019(26):228-229.

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中國市場(2016年36期)2016-10-19 04:29:09

中國市場(2016年35期)2016-10-19 02:06:19

中國市場(2016年33期)2016-10-18 13:51:35

中國市場(2016年33期)2016-10-18 13:37:21

商(2016年27期)2016-10-17 04:10:59

今傳媒(2016年9期)2016-10-15 22:31:27

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07