PSR模型下安徽水環境績效審計評價體系構建

2020-07-18 03:22:30張奇琦宋鈺怡石懷旺凌學軒楊斯捷

黑龍江生態工程職業學院學報 2020年4期

張奇琦 宋鈺怡 石懷旺 凌學軒 楊斯捷

(安徽財經大學 a.會計學院會計系;b.經濟學院經濟系;c.會計學院國際會計系; d.統計與應用數學學院統計系;e.會計學院財務管理系,安徽 蚌埠 233030)

水環境作為構成生態環境的主要因素之一,關乎生態系統中各環節的穩定性。《2018年中國環境公報》明確指出,我國要著力推進碧水保衛戰,從城市、農村、河海、水源地等多方面開展污水處理和環境整治工作,在保證水環境得到改善的同時,推動我國經濟高質量發展。

安徽省范圍內包括了長江干流、淮河干流、巢湖湖區和新安江流域四處重要水域。為響應國家生態環境治理的號召,深入貫徹習近平生態文明思想和全國生態環境保護大會的精神,2018年安徽省正式全面開展了污染防治攻堅戰,根據《水污染防治法》的要求,積極推進水環境問題的治理,建立健全水環境生態保護補償機制。在污染防治攻堅戰關鍵的開局之年,筆者展開了以PSR概念框架下水環境績效審計評價體系為指導的安徽省水環境績效審計,對安徽省污染防治攻堅戰首戰在水環境層的質量成果作出審計評價。

1 我國水環境審計的現狀和特點

我國水環境審計開始于1994年,起步較晚,但發展速度較快,審計工作逐漸向專業化、系統化的方向發展。

1.1 水環境審計的基礎理論

孟歆和蔣麗(2016)分析了水環境審計工作的制約因素,并對其未來發展提出建議[1];季瑤(2017)從審計準則制度和項目實踐兩個方面對水環境審計提出優化建議[2];劉艷春(2017)研究了我國現階段的水環境審計工作,指出我國水環境審計存在著審計法規不健全等問題[3]。以上研究推動了水環境審計工作基礎理論的發展。

1.2 水環境績效審計評價體系的構建

朱萌(2015)以吉林松花江為評價對象,從宏觀、微觀兩個層面構建水環境績效審計評價體系[4];彭蘭香、李佳麗和劉婷(2015)根據績效棱柱理論,構建了“五水共治”績效審計評價體系[5];唐洋和潘惠中(2016)對水環境審計的主體和客體進行分析比較,構建了以政府為對象的水環境績效審計評價體系[6];董昕(2018)根據效益、合規性、合法性、合格率和完成率等研究指標得分情況構建水環境績效評價標準[7]。學者在水環境績效審計評價體系具體評價指標的選取上存在明顯差異。

在以上研究的基礎上,本文將基于PSR(壓力—狀態—響應)模型對水環境績效審計評價提出新的思路,以解決目前評價體系缺乏一定標準、指標選取不夠科學等問題。

2 PSR概念框架下水環境績效審計評價指標體系

2.1 指標體系構建原則

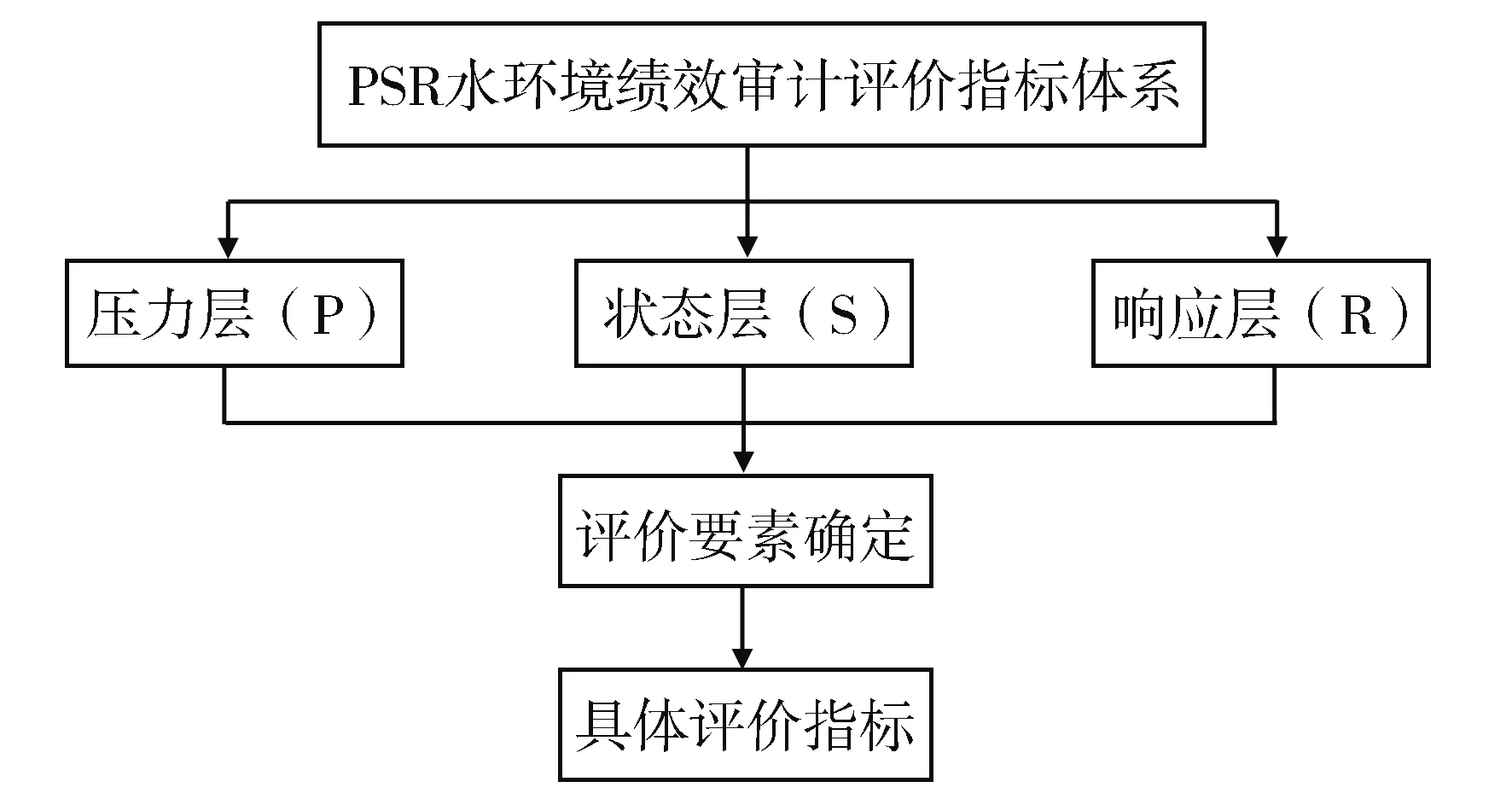

PSR模型廣泛應用于環境評價應用體系當中,該模型從環境資源壓力、環境表現現狀、政策及調整三個層面對客觀的環境系統作出整體評價(如圖1所示)。其優點在于思路清晰,準則層與要素層相關關系邏輯明確,能使環境績效審計的要求得到充分的體現。

圖1 PSR概念框架評價指標體系建立

其中,壓力層(P)主要以人類活動為統計變量反映當前環境系統的負荷水平;狀態層(S)給出環境相關的經濟、社會、生產等狀態水平,以衡量評價系統內環境狀況表現;響應層(R)體現人類面對環境現狀采取的應對措施,包括法律法規、政策制定、治理執行等響應機制。基于環境績效審計的要求,我們在三個準則層指導方向上確定了各層面的評價要素,并針對水環境具體審計需求擬定評價指標細目,用以指導評價水環境治理的效果性、經濟性、效率性等。

2.2 指標遴選依據

針對水環境評價,本文確定了以水資源壓力與水污染排放為評價要素的壓力層,以經濟狀態、環境狀態為評價要素的狀態層,以及分別評價水環境管理效率和水污染治理效果的響應層的指標體系。在具體指標的選取上,考慮到工農業與城鎮生活各自的用水、耗水、污染及治理情況,建立了較為全面的水環境績效審計評價指標體系。

2.3 水環境績效審計評價指標體系

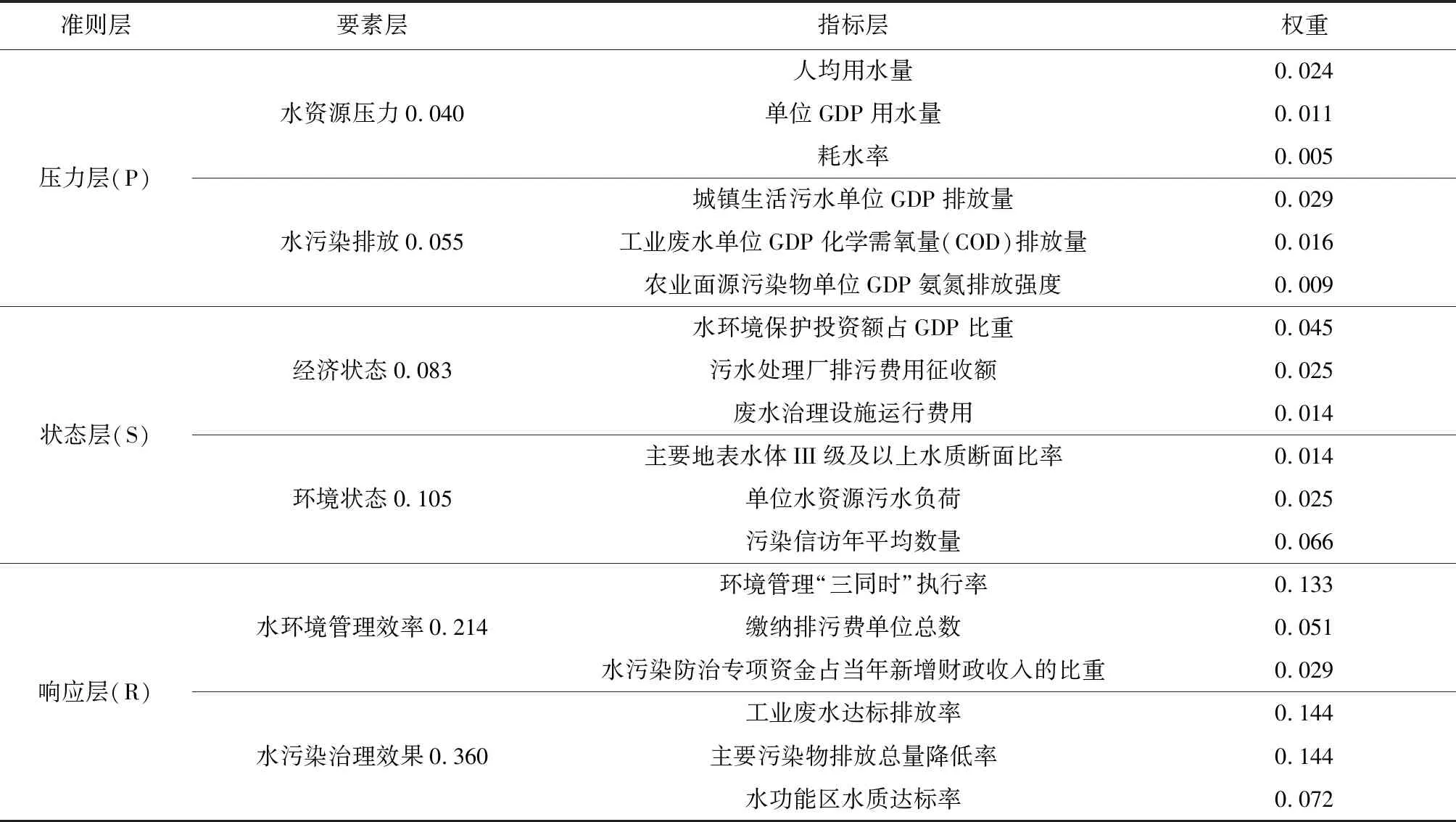

在以上構建原則及指標遴選依據指導下,我們構建了三個準則層、六個要素層,共計18個評價指標的水環境績效審計評價指標體系(如表1所示)。

3 安徽省水環境績效審計應用

下面以該評價體系對安徽省內水環境治理績效進行審計評價,檢驗論證其有效性。

3.1 方法及數據來源

首先,運用AHP層次分析法確定各評價指標權重;其次,選取2012、2015、2018三個年份為代表,利用生態環境質量評價領域常用的環境優值模型對安徽省水環境治理績效作出評價。在評價模型上,我們對環境優值模型進行了改進,納入經濟發展因素考察,使評價結果更為客觀。研究數據主要來源于《2013—2019年安徽統計年鑒》、安徽統計局、安徽省生態環境局等省級數據發布中心。

表1 PSR模型下水環境績效審計評價指標體系

3.2 指標權重確定

利用AHP層次分析法,計算確定六要素及18個評價指標各自權重。

3.2.1 構建六要素比較判斷矩陣

構建水資源壓力、水污染排放、經濟狀態、環境狀態、水環境管理效率、水污染治理效果六要素的比較判斷矩陣。

通過歸一化處理計算特征向量(0.0396806, 0.054669866, 0.08311387, 0.1052323, 0.214193, 0.360253);最大特征值λ= 6.397542;該六階矩陣的隨機性一致指標為RI=1.24,一致性指標CI=0.07950846,一致性比率CR= 0.06412,CR<0.1,表明通過一致性檢驗。

3.2.2 構建六要素內具體指標的比較判斷矩陣

將以上結果形成特征向量ω和特征值λ,均通過一致性檢驗。

3.2.3 求出各要素層與指標層權重(如表1所示)

3.3 審計評價模型

3.3.1 環境優值模型

環境優值模型通過代入靈活的適用指標,能夠清晰直觀地展現環境多指標體系的比較優劣。其具體評價公式為:

(1)

式(1)中:Fi為各項環境評價指標監測數值,Vi為對應指標理想標準值,Bi為其可選值上下限范圍,wi為對應評價指標權重。

3.3.2 改進后的環境優值模型

考慮到當年國內生產總值對環境狀況的影響,我們將GDP因素納入環境優值模型,形成考慮GDP的環境優值模型式(2)。改進后的模型能夠更為客觀地衡量安徽省評價年份的環境績效情況:

(2)

式(2)中:F1為評價年份安徽省當年人均生產總值,V1取2020完全實現小康目標的GDP估測值 (31 500元/人)。

3.4 審計評價結果

將統計數據代入公式(2)中,得到2012、2015、2018年三年的評價結果分別為0.360 1、0.230 8、0.052 2。在環境優值模型中,環境優值越接近于0,環境績效水平越高。由此我們得知安徽省水資源環境績效工作自評價年份2012—2018年期間良好的發展趨勢,且2018年較以前年份得到了極大的改善,反映了2018安徽省污染防治攻堅戰施行首年顯著的水環境治理成果。

4 水環境績效審計前景展望

我國當前正處于環境審計工作開展的關鍵時期,亟需立足我國國情,加快水環境績效審計的工作進程。對于未來我國水環境績效審計的發展,筆者有以下幾點思考。

第一,水環境績效審計工作有利于推動水資源環境可持續發展。在符合績效審計“3E”標準即經濟效益、社會效益和環境效益情況下,充分恰當的水環境績效審計能夠從側面對水環境治理起到監督、督促作用,使經濟在快速發展的同時,有序推進污水治理工作。

第二,水環境特點對水環境績效審計工作提出的特殊要求。水質的改善是一個漫長的過程,相關治理的效果難以在短期內得到體現,因此相關部門應盡快建立起系統的水環境審計體系,在建立健全審計評價體系的同時,培養專業的審計人員,定期對水環境進行審計,以得到更真實且及時有效的審計評價結果。

第三,數字化和信息化是未來水環境績效審計的發展趨勢。建立水環境監測采樣系統、數據傳輸系統等,將大數據應用于水環境績效審計工作中,能夠大大減少環境審計人員的工作量,提高審計工作的效率;此外,利用互聯網建立水環境監測系統,能夠及時反饋、監測水環境變化,形成較為完整的“審計—反饋—治理”系統,達到“大數據治水”的目標。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10