綠色供應鏈視角下的水資源價值流轉分析

2020-07-18 11:43:11李世輝林依瑞曾輝祥

財會月刊·上半月 2020年7期

關鍵詞:循環經濟

李世輝 林依瑞 曾輝祥

【摘要】在可持續發展背景下, 水資源緊張和污染問題受到了高度關注, 由此對工業生產中水資源耗費的核算要求進一步提高。 從綠色供應鏈角度出發, 采用環境管理會計中的資源價值流分析方法, 對供應鏈中水資源輸入、消耗、輸出、回收利用的全過程進行核算和反饋, 并利用PDCA理念和投入產出方法建立一套較為完整的水資源價值流核算、評價及決策優化體系。 在此基礎上, 以ABC醬油加工供應鏈為例進行驗證, 結果表明, 供應鏈企業間開展水資源價值流分析的協同合作不僅可以實現單個企業的結構優化, 而且對供應鏈整體實現經濟效益和環境效益的最優化具有重大意義。

【關鍵詞】資源價值流;水資源;環境管理會計;循環經濟;綠色供應鏈

【中圖分類號】 F205;F235 ? ? 【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)13-0064-10

一、引言

經過幾十年的發展, 我國經濟取得了巨大進步, 但同時也帶來了資源短缺、環境惡化等問題, 粗放型的經濟增長方式已落后, 當前全社會正呼吁綠色的可持續發展方式。 在此背景下, 提升資源的利用效率刻不容緩, 尤其是作為一國重要戰略資源且與其他能源消耗緊密相關的水資源[1] 。 我國是世界上21個貧水和最缺水的國家之一, 我國工業企業的水資源利用效率較低[2] , 導致水資源短缺狀況不斷惡化, 這成為經濟社會發展的阻力。 我國水資源管理存在管理體制僵化等問題, 因此運用會計核算強化水資源管理, 改進水資源的管理方式迫在眉睫[3] 。 目前, 水會計核算基本上都集中于水資源實物量的核算, 水資源管理工具局限于技術層面, 忽視了企業水資源的貨幣價值屬性, 無法對工業企業水資源管理活動進行精確計量。 而且水資源性質特殊, 有別于其他不可再生和狀態穩定不變的資源, 當前的財務會計核算制度和方法無法對其進行直接核算[4] 。

對工業生產中水資源的核算一般以獨立的企業為起點, 但全球化背景下每個企業并非孤立存在, 而是處于一個或多個供應鏈之中, 和其他上下游組織組成一個有機整體, 依靠合作取得競爭優勢。 未來的市場競爭是供應鏈之間的競爭, 只有整體最優才能取得最大的效益。 以單個企業進行水資源管理雖然比較方便, 但無法達到整體水資源利用的最優化, 因此工業制造中對水資源的核算應從整個供應鏈出發。 傳統供應鏈管理僅強調經濟效益最大化, 未關注整個供應鏈的廢棄物損失及其對環境的不良影響, 不符合當下綠色發展的要求。 而綠色供應鏈融入了集成管理的思想, 將環境因素納入戰略管理中[5] , 協調經濟效益和環境效益[6] ; 而且綠色供應鏈管理融合供應鏈管理(SCM)技術和綠色制造理論, 在產品的整個生命周期追求環境損害最低、資源效率最高[7] , 這與水資源價值流轉核算研究的初衷不謀而合。

環境管理會計可以反映和監督與環境有關的經濟活動, 將在工業制造水資源管理中發揮作用。 針對水資源的特殊性質, 環境管理會計學的分支——資源價值流分析可以作為核算工具和手段, 為工業企業及其所處供應鏈開展循環經濟和水資源核算提供“經濟—環境”二維度的決策信息支持。 資源價值流會計提出對資源輸入、消耗、輸出、回收利用的全過程進行監控, 并進行環境損害的預測、核算與管理, 從而建立一套完整的資源價值流核算、評價及決策優化體系[8] 。 目前, 環境管理會計方面的研究成果主要包括資源價值流核算體系的構建[9] 、資源價值流管理優化的擴展[10] 及資源價值流分析方法的實踐應用[11] 等, 但大多僅停留在框架的構建上, 核算對象也未特定化至某一特殊資源, 尚未有完整的方法體系和案例指引。

因此, 本文在現有理論的基礎上, 將企業層面的水資源價值流分析擴展至產品全生命周期的綠色供應鏈層面, 提出基于綠色供應鏈視角的水資源價值流分析核算與評價的方法體系, 并以ABC醬油加工供應鏈為例進行了驗證。

二、機理分析

(一)綠色供應鏈視角下水資源物質流與價值流的耦合機理

綠色供應鏈中水資源流轉核算的起點是物質流分析, 這是使內部水資源損失貨幣化和可視化的基礎[12] 。 水資源的物質流是指水資源沿著各自生命周期的軌道而形成的流動, 將多種不同的流動路徑連接便形成了多層次的動態網格物質流結構[13] 。 基于物質流轉平衡原理, 物質流分析將追蹤系統中水資源的輸入、儲存和輸出, 體現了投入產出思想。 通過建立輸入輸出模型, 除了要核算企業的合格產品成本, 還要對廢水成本進行統計分析, 找到企業水資源損失的改善點, 促使企業降低水資源輸入、提高水資源使用率、減少廢水輸出。

物質流分析驅動價值流分析, 價值循環又帶動物質循環, 兩者存在緊密聯系和相互作用。 基于物質流成本會計(MFCA)分析工具, 肖序等[14] 增加了經濟附加值核算, 提出了一套基于資源流轉的“物質流—價值流”核算體系。 應用循環經濟的3R原則, 資源價值流的二元結構分析模式可為綠色供應鏈視角下實現水資源價值流轉優化、提高水資源利用效率并降低環境負荷提供決策支持[15] 。 通過核算分析綠色供應鏈中每個企業乃至每個生產車間的水資源有效利用價值和廢水損失成本, 能夠診斷出綠色供應鏈管理的改善潛力點[16] , 有利于上下游企業協同實施循環經濟改善措施, 并進行經濟效益和環境效益評價, 這符合綠色供應鏈的經濟效益和環境效益都不能落下的核心思想[17] 。

(二)綠色供應鏈視角下水資源價值流轉分析思路

為使供應鏈上的企業在水資源保護方面順利開展協同合作, 必須確定一個處于領導地位的核心組織, 本文稱之為主導企業, 主導企業能夠起到統籌規劃全局的作用。 從主導企業出發, 選擇合作企業構建綠色供應鏈, 計算分析各節點企業水資源的輸入輸出情況, 挖掘有潛力的改善點, 并制定改進方案, 協同整個供應鏈將廢水排放量降到最低, 提升用水效率。 主導企業與其他節點企業在協同合作的過程中應當遵循承諾原則、信任原則、協同原則和利益共享原則, 并注重信息共享。 相比傳統的供應鏈, 綠色供應鏈間的信息共享更加深入、廣泛[18] 。

PDCA循環理念可以保證綠色供應鏈的有效構建, 有助于水資源價值流分析從時間維度實現資源價值流轉的縱向閉合[19] 。 該理念為供應鏈從傳統的線性經濟走向循環經濟, 開展水資源價值流管理優化提供了指引[20] 。

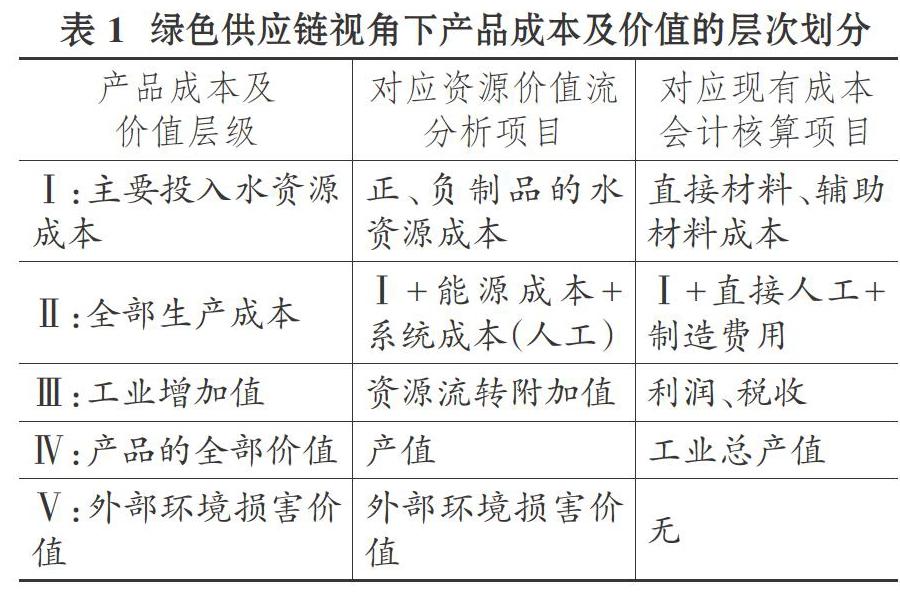

對于綠色供應鏈企業間的水資源價值流轉劃分依據, 本文沿用企業層面的劃分標準。 根據資源價值流體系概念, 嘗試將綠色供應鏈上最終產品所包含的水資源的成本及價值按實現的先后順序劃分為五個層級, 并以水資源價值流成本項目為主, 對接傳統的成本會計項目, 納入五個成本及價值層級中, 如表1所示。

三、模型構建

(一)投入產出表

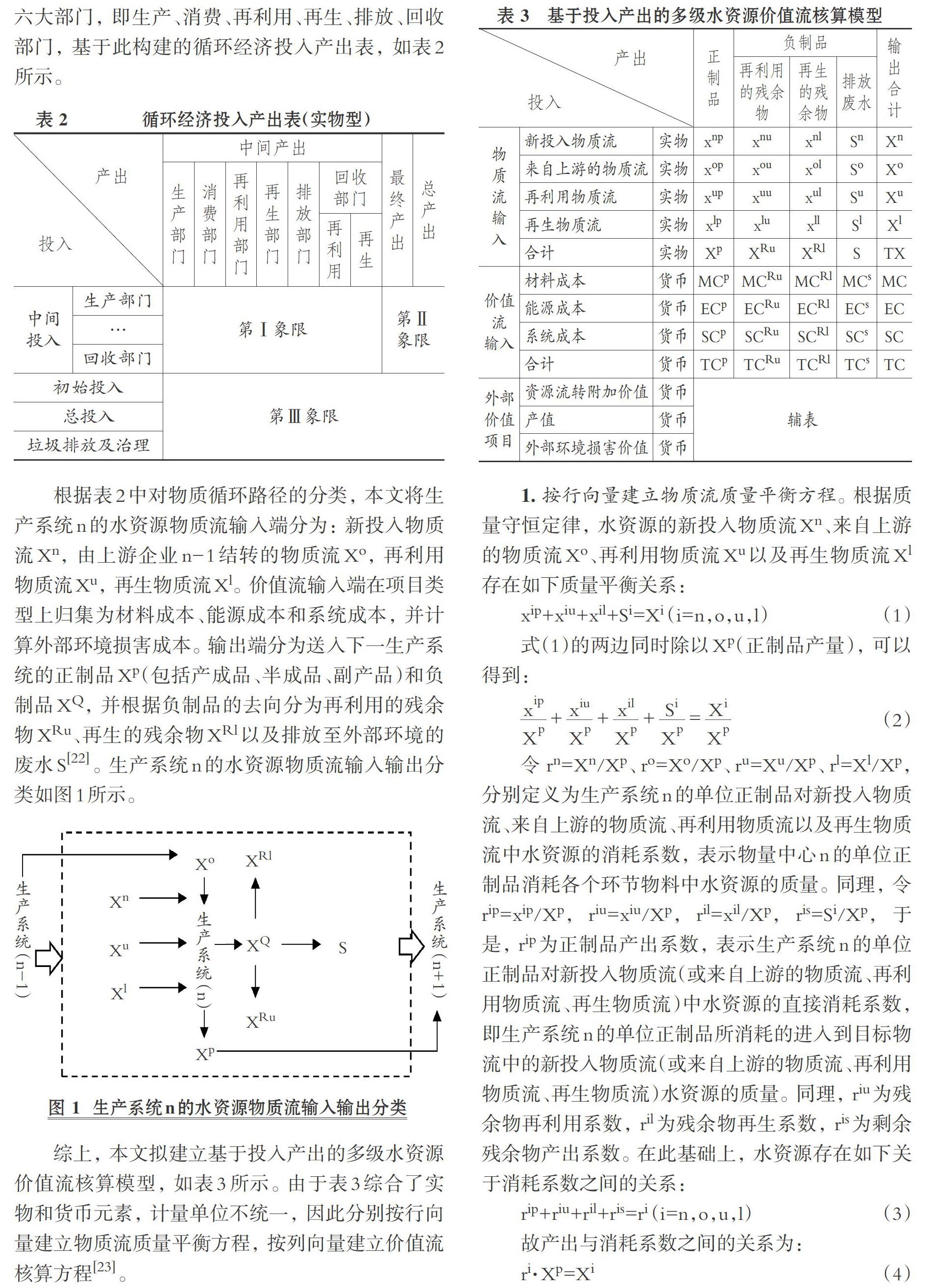

構建綠色供應鏈的核心問題在于廢水的回收、處理以及再利用。 已有學者利用投入產出分析工具, 構建了循環經濟投入產出表及基本分析模型[21] 。 根據循環經濟的關鍵環節可以設定投入產出表中的六大部門, 即生產、消費、再利用、再生、排放、回收部門, 基于此構建的循環經濟投入產出表, 如表2所示。

根據表2中對物質循環路徑的分類, 本文將生產系統n的水資源物質流輸入端分為: 新投入物質流Xn, 由上游企業n-1結轉的物質流Xo, 再利用物質流Xu, 再生物質流Xl。 價值流輸入端在項目類型上歸集為材料成本、能源成本和系統成本, 并計算外部環境損害成本。 輸出端分為送入下一生產系統的正制品Xp(包括產成品、半成品、副產品)和負制品XQ, 并根據負制品的去向分為再利用的殘余物XRu、再生的殘余物XRl以及排放至外部環境的廢水S[22] 。 生產系統n的水資源物質流輸入輸出分類如圖1所示。

綜上, 本文擬建立基于投入產出的多級水資源價值流核算模型, 如表3所示。 由于表3綜合了實物和貨幣元素, 計量單位不統一, 因此分別按行向量建立物質流質量平衡方程, 按列向量建立價值流核算方程[23] 。

1. 按行向量建立物質流質量平衡方程。 根據質量守恒定律, 水資源的新投入物質流Xn、來自上游的物質流Xo、再利用物質流Xu以及再生物質流Xl存在如下質量平衡關系:

令rn=Xn/Xp、ro=Xo/Xp、ru=Xu/Xp、rl=Xl/Xp, 分別定義為生產系統n的單位正制品對新投入物質流、來自上游的物質流、再利用物質流以及再生物質流中水資源的消耗系數, 表示物量中心n的單位正制品消耗各個環節物料中水資源的質量。 同理, 令rip=xip/Xp, riu=xiu/Xp, ril=xil/Xp, ris=Si/Xp, 于是, rip為正制品產出系數, 表示生產系統n的單位正制品對新投入物質流(或來自上游的物質流、再利用物質流、再生物質流)中水資源的直接消耗系數, 即生產系統n的單位正制品所消耗的進入到目標物流中的新投入物質流(或來自上游的物質流、再利用物質流、再生物質流)水資源的質量。 同理, riu為殘余物再利用系數, ril為殘余物再生系數, ris為剩余殘余物產出系數。 在此基礎上, 水資源存在如下關于消耗系數之間的關系:

故產出與消耗系數之間的關系為:

根據物質質量平衡原理, 對于生產系統的物質輸入輸出過程, 上述物質流之間還可以建立質量平衡關系, 見式(5), 即各組分的輸入質量等于各組分的輸出質量。

對于非目標產出(負制品), 令XQ表示本生產系統產生的非目標輸出物中水資源的質量, 其等于各組分中再利用殘余物、再生殘余物以及排放的剩余殘余物質量之和:

令ap=[XpXn+Xo+Xu+Xl], 則ap表示生產過程中總輸入物質中水資源的總體利用效率, 即總輸入物質中水資源的正制品形成率。 同理, 令au=[XRuXn+Xo+Xu+Xl], al=[XRlXn+Xo+Xu+Xl], aS=[SXn+Xo+Xu+Xl], 分別表示生產過程輸出的負制品中水資源的殘余物再利用率、殘余物再生率、剩余殘余物損失率。

結合式(6), 令aQ=[XQXn+Xo+Xu+Xl], 則aQ表示生產過程中總輸出物質中水資源的負制品形成率。 根據式(7)可知, 提高ap, 則aQ下降; 當aQ一定時, 提高au、al, 則意味著aS下降(目標是降低aQ或aS)。

2. 按列向量建立價值流核算方程。 對于輸入生產系統的水資源, 分別來自新投入物質流、上游企業結轉的物質流、再利用物質流和再生物質流, 由于其獲得的成本是不同的, 因此引入pn為新投入物質流中水資源的單位折合價格, po為來自上游企業的物質流中水資源的單位折合成本, pu為再利用物質流中水資源的單位殘余物再利用成本, pl為再生物質流中水資源的單位殘余物再生成本。 于是, 水資源的單位折合價格p可以表示為:

(1)對于生產系統n的目標產物(正制品)而言, 其物質流成本可以表示為(Pp表示正制品的單位材料消耗成本, 由水資源的單位成本構成):

對式(9)的方程兩邊同時除以Xp, 并結合式(3)引入消耗系數, 可得正制品的單位材料消耗成本為:

由式(10)可得, 生產系統n的單位正制品的材料流成本等于單位正制品耗用輸入物質流中水資源的單位折合成本與進入正制品中各項物量的乘積之和。

(2)對于生產系統n的負制品而言, 其材料流成本由單位殘余物再利用成本(Cu)、單位殘余物再生成本(Cl)及單位剩余殘余物的物質成本(Cnm)組成。 可推得:

由式(11)可以看出, 單位正制品的殘余物再利用成本Cu可以表示為單位殘余物再利用成本、單位正制品耗用輸入物質流中水資源的物量及殘余物再利用率的乘積。 同理, 可計算得到單位正制品的殘余物再生成本Cl和單位正制品的剩余殘余物成本Cnm。

本文在價值投入維度設置了材料成本MC、能源成本EC、系統成本SC等項目。 對表3按列建立如下成本項目分攤的數學模型(TC為成本合計):

其中, 原材料成本的核算直接與物質流輸入相關, 存在如下關系:

能源成本和系統成本分別按照正制品形成率ap、殘余物再利用率au、殘余物再生率al和剩余殘余物形成率aS進行分配。 以系統成本的分配為例:

3. 外部環境損害價值計算。 外部環境損害是指, 組織排放的廢棄物對外部環境產生的污染和損害。 本文采用LIME(Life-cycle Impact Assessment Method Based on Endpoint Modeling)方法核算外部環境損害價值。

綜合上述分析, 本文結合環境預算矩陣的框架, 將綠色供應鏈的多級水資源價值流核算結果匯總, 提出了綠色供應鏈的水資源價值流分析矩陣, 如表4所示。

表4中E表示綠色供應鏈上的企業, Q表示每個企業設置的物量中心, 物量中心是材料流和能源流的支點或轉折點, 是一個成本中心。 環境預算矩陣將相關的環境成本分為事前成本和事后成本, 這兩項成本存在一種平衡關系。 事前成本包括環境保全成本和環境評價成本, 事后成本包括內部資源損失和外部環境損害價值。 通過對比實施環境改善措施前后的水資源價值流分析矩陣, 為綠色供應鏈上所有組織開展循環經濟活動提供決策支持。

基于綠色供應鏈水資源價值流分析的層級結構, 建立綠色供應鏈水資源價值流投入產出表, 如表5所示。 表5中將產出分為中間產出和最終產出, 并以供應鏈的四個關鍵環節為例, 詳細劃分了中間產出, 每個環節按產出類型分為正制品和負制品; 將投入分為中間投入和初始投入。

結合表2來看, 第I象限為綠色供應鏈四個環節之間的投入與產出關系, 完整地描述了生產部門等的廢棄物產生過程與循環利用情況。 第Ⅱ象限反映了各部門的最終產出和總產出情況。 第Ⅲ象限為直接價值投入項目流量矩陣, 主欄由材料成本、能源成本和系統成本等項目構成; 外部價值項目所包含的資源流轉附加值、產值和外部環境損害價值作為輔表單獨列示。

表5中, xij表示第j個部門對第i個部門消耗的產品價值, 也表示第i個部門對第j個部門投入的產品價值; Yi表示第i個部門的最終產出價值; Xi表示第i個部門的總產出, 包括正制品產出、負制品排放和最終產品產出; Xj表示第j個部門的總投入, 包括來自第i個部門的投入以及本部門新增的投入。

行平衡表示各部門的產出情況, 中間投入與總產出的關系可以表示為:

列平衡關系能揭示綠色供應鏈中各部門(企業)之間的投入情況, 包括初始投入和中間投入兩部分。 中間投入是由其他部門轉入本部門的價值量; 初始投入的直接價值投入由本部門的直接材料、動力能源、人工、折舊等成本項目構成, 而外部價值項目因不是通過綠色供應鏈內部生產環節實現的, 還需要借助輔表予以體現。 鑒于此, 綠色供應鏈上四個部門的總投入可以表示為:

(二)評價指標體系

綠色供應鏈的水資源價值流評價包括對供應鏈上各企業的微觀評價和對整個供應鏈的綜合評價。 一方面, 供應鏈本質上是各節點企業之間的網絡關系, 其基本單元為節點企業, 借助于水資源價值流轉方程式工具, 對各節點企業開展績效評價, 這是供應鏈整體評價的基礎。 另一方面, 從經濟、協同、資源、循環和環境指數五個方面建立綠色供應鏈整體的水資源價值流評價指標體系[24] 。

首先, 從環境效率、資源效率、附加值產出效率三個方面進行綜合評價。 構建綠色供應鏈及企業間的資源價值流轉方程式:

其中: EPi表示第i生產系統的環境污染物排放量; RIi表示第i生產系統的資源投入量; PVi表示第i生產系統的產值; RAVi表示第i生產系統的資源流轉附加價值。

其次, 以層次分析法為基礎, 將綠色供應鏈的水資源價值流轉評價指標按照一定的原則劃分為經濟指數、協同指數、資源指數、循環指數和環境指數五個方面, 采用綜合模糊數學評價方法對供應鏈上各企業間的水資源價值流轉狀況做出綜合評價分析, 為綠色供應鏈整體對市場行情進行快速判斷、制定戰略、優化產品提供有力支持。

綠色供應鏈的水資源價值流轉綜合評價指標體系如表6所示。

本文采用層次分析法和德爾菲法相結合的方法確定指標權重以及建立模糊綜合評價因素集。

最后, 以HSC表示綠色供應鏈的水資源價值流轉綜合評價結果, 其數值區間為[0,1], 參照有關標準和專家意見, 建立定量指標和定性評價等級之間的映射關系, 如表7所示。

四、案例應用

(一)案例背景

X工業園區形成了以食品飲料、新材料等為主的產業體系。 食品飲料產業是該園區的第一主導產業, 該園區作為全國首家中國食品工業示范園區和Z省食品加工特色產業園, 現已培育和引進了50多家國內外知名企業, 重點發展液態食品、休閑食品、農副產品精深加工、乳制品等。 從行業分布來看, 農副食品加工行業的用水量和廢水排放量都居于前列, 因此該行業是該經開區開展水資源價值流分析的重點行業。 如果能將該行業供應鏈排放的廢水實現梯級循環利用, 構建良好的生態產業鏈體系, 則可以同時提高社會經濟效益和環境效益。 基于2019年6月實地調研收集的數據資料, 本文選取農副食品加工行業中的一條醬油加工供應鏈進行模型的應用與評價。

(二)模型應用

根據加工產業鏈建立該園區食品行業的水資源循環流轉網絡, 如圖2所示。 該網絡用水由自來水公司提供, 由于各食品公司生產食品的種類和農業種養殖的方法不同, 所以對水資源的用量和質量需求都有所不同。 可以根據供應鏈上不同生產工藝對水質的差別需求, 分別將新鮮水、循環水和再生水提供給食品行業生產供應鏈上的不同生產節點, 以減少投入水資源的總量和廢水排放量, 提高水資源利用效率。

限于篇幅, 本文僅選取食品生產行業網絡中的一條醬油加工供應鏈進行簡化處理, 作為對前述模型的佐證。 該供應鏈的主導企業為高耗水B醬油廠, 上游企業為A農業種植基地, 下游企業為C食品廠。 A農業種植基地為B醬油廠提供原材料, B醬油廠生產各類醬油產品, C食品廠利用B醬油廠生產的產品再加工生產新產品, 將該供應鏈稱為ABC供應鏈。

在未建立供應鏈水資源循環體系之前, 水資源僅在單個企業間流轉, 單次使用后直接排出, 水資源的利用效率極低。 此時ABC供應鏈的水資源價值流分析矩陣如表8所示。

經過協同合作后, ABC供應鏈的水資源循環流轉情況如圖3所示。

通過建立園區內的廢水處理中心, 可以提高整個供應鏈的中水回用量。 根據圖3, 水廠為ABC供應鏈上的三個企業提供新鮮用水, A農業種植基地的部分廢水可以提供給B醬油廠循環利用, 且A農業種植基地在為B醬油廠提供豆粕、小麥、麥麩、玉米等農產品材料時, 先與B醬油廠進行溝通交流, 掌握其對農產品質量和加工程度的要求, 進行預處理, 以減少整體供應鏈的耗水總量。 B醬油廠的部分污水可以提供給C食品廠循環利用。 三個企業產生的廢水經過廢水處理后可以循環利用, 也可以直接排放。

改善后ABC供應鏈整體的內部資源損失和外部環境損害價值如表9所示。 較之改善前, 改善后的內部資源損失減少了63.78%, 共計327588.07元, 外部環境損害價值減少了30.29%, 共計55269.69元, 改善前后循環經濟效益明顯。

(三)結果評價

根據ABC供應鏈整體的水資源輸入量、產值、污染物排放量和資源流轉附加價值, 改善前后的資源效率、附加值產出效率和環境效率計算結果如表10所示。

根據表10對ABC供應鏈循環經濟改造的環境效果進行評價: 資源效率增加, 說明水資源利用效率有所提高; 附加值產出效率(循環效率)增加, 說明輸入同等水資源時能產生更多的正制品, 水資源循環效率增加; 環境效率降低, 說明廢水減排有一定的效果, 降低了環境污染。

對協同合作后的ABC供應鏈進行綜合評價, 根據層次分析法確定各指標權重。 選擇的專家包括課題組3位專家以及4位ABC供應鏈上各企業的高層管理人員, 共7位專家。 可得通過一致性檢驗的經濟指數、協同指數、資源指數、循環指數和環境指數下二級指標的權重向量分別為:

依據上文計算的相關成本數據, 計算供應鏈上資源流轉評價各項指標值, 通過德爾菲法進行評價。 本文選擇發放調查問卷的形式對各項指標值進行評價, 問卷調查的對象為ABC供應鏈上各企業的車間技術人員、管理人員及環境管理部門的人員, 一共20位。 分析有效回收的16份問卷數據, 得到如下相關指標的隸屬度矩陣:

采用加權平均變換模糊算子對權重矩陣和隸屬度矩陣進行運算。 以經濟指數為例, 可得隸屬度為:

由此可知, ABC供應鏈在該時刻經濟指數屬于“優秀、良好、一般、較差、非常差”的隸屬度分別為0.158、0.347、0.392、0.103、0.06。 根據打分法, 利用加權算法可得, HSCA=0.9×0.158+0.7×0.347+0.5×0.392+0.3×0.103+0.1×0.06=0.618。 由表7可知, 該供應鏈的經濟指數處于“良好”狀態。

同理, 進一步計算出協同指數、資源指數、循環指數和環境指數的隸屬度:

同理可得, HSCB=0.6422, HSCC=0.6801, HSCD=0.5894, HSCE=0.6946, 即協同指數、資源指數和環境指數均處于“良好”狀態, 而循環指數處于“一般”狀態。

最后根據準則層對于目標層的指標權重W=[0.31 ?0.1 ?0.31 ?0.1 ?0.18], 求得ABC供應鏈水資源價值流轉水平的評價值為:

據此可知, 協同合作后ABC供應鏈的水資源價值流轉處于“良好”狀態, 此量化結果與該供應鏈的實際情況吻合。 由該評價結果可知, ABC供應鏈的水資源價值流轉水平尚有進步空間。

(四)案例啟示

醬油加工為高耗水食品生產環節, 在未建立綠色供應鏈水資源的循環流轉之前, 各企業水資源的循環與核算僅在內部進行, 導致水資源利用效率低、廢水污染排放嚴重。 通過開展企業間水資源綠色循環流轉協作, 將資源價值流分析工具和投入產出方法運用于水資源的核算, 識別各企業資源低效利用和污染嚴重的環節及其構成, 使得內部資源損失減少了63.78%, 外部環境損害價值減少了30.29%, 循環經濟效益顯著提升。 可見, 要想提高工業制造中水資源的利用效率、降低水體污染, 就必須開展供應鏈企業間的協同合作, 溝通掌握各生產節點的水資源耗費情況, 對水資源二次循環利用, 并利用科學、客觀的價值流方法進行核算分析。

但是, 改進后的醬油加工供應鏈在綜合評價值上還未達到最優狀態, 主要是由于該供應鏈在循環指數方面較弱。 因此, 可以利用先進的科學技術提高廢水循環利用率, 然后加強中水回用系統建設, 并配備高效的信息系統以便企業間水循環合作的溝通交流。

五、結語

本文基于我國現行水資源核算存在的不足, 利用環境管理會計中的資源價值流分析工具, 從綠色供應鏈角度出發, 結合投入產出分析方法, 為工業制造中水資源的核算和管理提供了新的研究方法和思路。 不僅建立了適用于供應鏈層面和企業層面的多級水資源價值流核算模型, 并以資源價值流轉方程式和層次分析法對綠色供應鏈的水資源價值流轉水平進行綜合評價, 探索供應鏈低碳、綠色、循環發展優化路徑, 而且通過ABC醬油加工供應鏈的案例, 驗證了基于綠色供應鏈開展水資源價值流分析的合理性和有效性。

本文的理論貢獻主要有三個方面: ①揭示了綠色供應鏈視角下水資源價值流轉規律, 將水資源價值研究從企業層面提升到供應鏈層面; ②構建了基于投入產出的多級水資源價值流轉核算模型和綜合評價體系, 對水資源的核算和評價更加科學、全面; ③為工業制造供應鏈企業間開展水資源的價值流轉核算和評價提供了應用指南, 為企業決策和工業園區制定水資源管理方案提供了現實依據。

基于綠色供應鏈的水資源價值流分析恰好為水資源的核算和管理決策提供了有效的方法和工具。 但該方法的推廣和應用仍需要企業及上下游企業甚至政府的積極推動。 一方面, 供應鏈上的企業應建立互利共贏機制, 加強信息溝通與交流, 與上下游企業積極開展生產技術的溝通合作, 提高生產中水資源利用信息的透明度, 達到“少耗水、少污染、多產出”的效果; 另一方面, 政府應建立和完善水資源價值流信息平臺, 激發各企業創新水資源循環技術的積極性, 降低循環使用水成本, 促進企業間的信息共享, 并給予企業適當的政府補貼, 從而促進供應鏈整體水資源的良性循環。

本研究仍存在以下不足: ①本文對外部環境損害價值的評估采用了日本開發的LIME法, 其不一定能反映我國的具體情況, 進而有可能影響結果的準確性, 在未來研究中可針對我國的國情設計相應的計量方法。 ②本文在建立供應鏈綜合評價指標時采用的是層次分析法和模糊綜合評價法, 傾向于定性研究, 未來可引入其他定量數學研究方法使之更加客觀。 ③本文通過案例進行方法的驗證時僅研究了單個上下游企業與主導企業之間的水資源價值流轉, 而現實中的供應鏈往往更加復雜, 需要考慮的因素更多, 未來研究可針對不同類型的供應鏈進行分類研究。

【 主 要 參 考 文 獻 】

[ 1 ] ? Yang Guo, Jinping Tian, Lyujun Chen.Water-energy nexus in China's industrial parks[ J].Resources, Conservation and Recycling, 2020

(153):N/A.

[ 2 ] ? 王熹,王湛,楊文濤等.中國水資源現狀及其未來發展方向展望[ J].環境工程,2014(7):1 ~ 5.

[ 3 ] ? 陳波,楊世忠.會計理論和制度在自然資源管理中的系統應用——澳大利亞水會計準則研究及其對我國的啟示[ J].會計研究,2015(2):

13 ~ 19.

[ 4 ] ? 周普,賈玲,甘泓.水權益實體實物型水資源會計核算框架研究[ J].會計研究,2017(5):26 ~ 33.

[ 5 ] ? 馬祖軍.綠色供應鏈管理的集成特性和體系結構[ J].南開管理評論,2002(6):47 ~ 50.

[ 6 ] ? 伊晟,薛求知.綠色供應鏈管理與綠色創新——基于中國制造業企業的實證研究[ J].科研管理,2016(6):103 ~ 110.

[ 7 ] ? 但斌,劉飛.綠色供應鏈及其體系結構研究[ J].中國機械工程,2000(11):1232 ~ 1234.

[ 8 ] ? 周志方,肖序.兩型社會背景下企業資源價值流轉會計研究——基于循環經濟視角[M].北京:科學經濟出版社,2013:67 ~ 87.

[ 9 ] ? 肖序,劉三紅.基于“元素流—價值流”分析的環境管理會計研究[ J].會計研究,2014(3):79 ~ 87.

[10] ? 肖序,曾輝祥,李世輝.環境管理會計“物質流—價值流—組織”三維模型研究[ J].會計研究,2017(1):15 ~ 22.

[11] ? 熊菲,肖序.基于價值流的鋼鐵企業循環經濟績效測量研究[ J].環境污染與防治,2014(5):13 ~ 18.

[12] ? 周志方,蔡嚴斐.基于價值流分析的汽車回收企業逆向物流成本優化研究[ J].軟科學,2016(1):124 ~ 128.

[13] ? 羅喜英,肖序.基于MFCA的企業低碳經濟發展路徑選擇[ J].中南大學學報(社會科學版),2012(1):108 ~ 114.

[14] ? 肖序,曾輝祥.資源價值流會計三維分析框架探析[ J].會計之友,2017(16):2 ~ 7.

[15] ? 鄭季良,顧青青.基于價值流的高耗能產品循環經濟協同效應及評價[ J].科技管理研究,2016(15):82 ~ 87.

[16] ? 董雅麗,薛磊.基于ANP理論的綠色供應鏈管理績效評價模型和算法[ J].軟科學,2008(11):56 ~ 63.

[17] ? 王達蘊,肖妮,肖序.資源價值流會計標準化研究[ J].會計研究,2017(9):12 ~ 19.

[18] ? Jiang Y., Zhou L.. Study on green supply chain management based on circular economy[ J].Physics Procedia,2012(25):1682 ~ 1688.

[19] ? 肖序,熊菲.環境管理會計的PDCA循環研究[ J].會計研究,2015(4):62 ~ 69.

[20] ? 肖序,張凱欣,曾輝祥.基于PDCA循環的造紙企業資源價值流分析[ J].化工進展,2017(3):1093 ~ 1100.

[21] ? 佟仁城,劉軼芳,許健.循環經濟的投入產出分析[ J].數量經濟技術經濟研究,2008(1):40 ~ 52.

[22] ? Nakamura S., Kondo Y.. Input-output analysis of waste management[ J].Journal of Industrial Ecology,2004(1):39 ~ 63.

[23] ? Du T., Shi T., Liu Y.. Energy consumption and its influencing factors of iron and steel enterprise[ J].Journal of Iron and Steel Research,

2013(8):8 ~ 13.

[24] ? 曹裕,易丹,熊壽遙.基于TBL理論的可持續供應鏈評價[ J].系統管理學報,2014(5):668 ~ 673.

猜你喜歡

經濟研究導刊(2016年28期)2016-12-14 08:44:37

現代營銷·學苑版(2016年9期)2016-12-08 02:08:01

時代金融(2016年29期)2016-12-05 18:23:32

科學與財富(2016年26期)2016-12-01 11:01:48

中國市場(2016年38期)2016-11-15 00:39:44

企業技術開發·中旬刊(2016年10期)2016-11-12 16:36:33

現代經濟信息(2016年19期)2016-10-20 16:37:13

科學與財富(2016年28期)2016-10-14 22:53:44