作業成本法與傳統成本法的對比分析

2020-07-22 02:04:38李文秀

九江職業技術學院學報 2020年2期

李文秀

(羅定職業技術學院,廣東羅定 527200)

引言

隨著智能化、自動化制造時代的到來,企業經營發展的內外部環境發生了很大的變化。客戶個性化需求高,價格敏感度高,產品替代性強;產品或服務的自動化程度高、流程更細分,直接人工成本比重下降,間接費用比重提高。對間接費用的分配是否合理、準確在很大程度上決定了產品成本計算的準確性和成本控制的有效性,準確有效的成本資料更有利于企業改進成本控制,幫助企業做出正確的經營決策。

一、相關概念

(一)成本

查爾斯·T·亨格瑞主編的《成本與管理會計》(第11版)對成本的定義為:為了達到某一種特定目的而耗用或放棄的資源。一般而言,成本是指企業為生產產品(提供勞務)或正常經營活動而消耗的資源。本文探討的成本僅指一個會計期間內,企業組織產品生產過程中發生的可分配或可追溯的各種費用,包括材料費用、人工、機器消耗、維護維修、折舊及其他費用等。

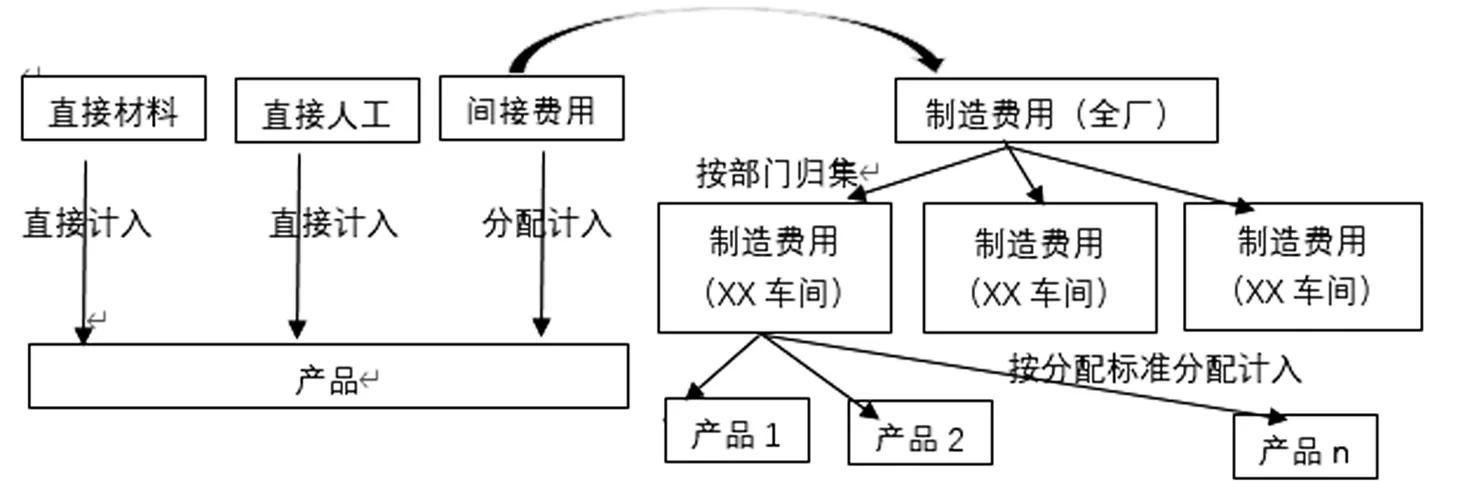

(二)傳統成本法

在傳統成本計算方法下,直接材料、直接人工等直接費用直接計入產品成本,間接費用通過賬戶“制造費用”核算,并按車間分別歸集。月末一般采用單一分配標準分配計入產品成本;分配標準一般選取機器工時或人工工時。間接費用指的是在生產過程中發生的不能直接計入產品成本的各種耗費,包括機器設備運行消耗的水電等材料,也包括機器設備的維護維修費等。這些費用中只有一部分與工時有關,全部一刀切地采用工時來分配,會導致計算的產品成本與實際產品成本有一定的出入,不利于對間接費用構成比例高的產品進行成本管理。

傳統成本計算法一般適用于產品(或勞務)的成本構成中間接費用比重較低,或間接費用比重較高,但產品(或勞務)技術層次差別不大的企業。

傳統成本計算方法如圖1所示。

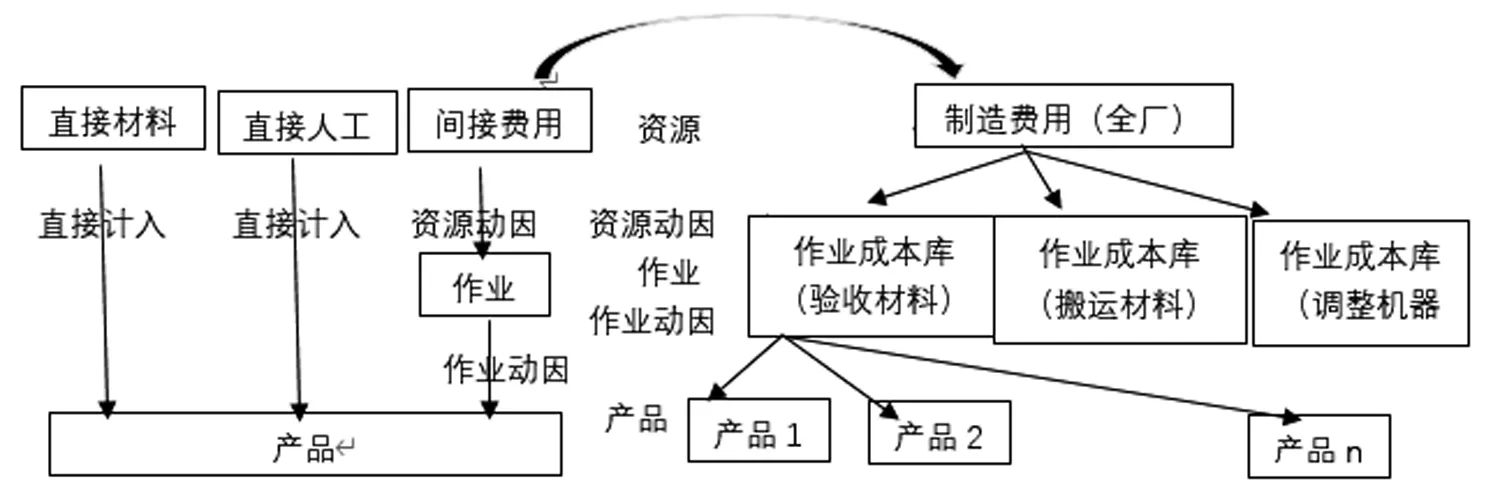

(三)作業成本法

作業成本法以“作業消耗資源、產品消耗作業”為原則〔1〕,在產品與間接生產費用(人、財、物資源)之間加入了作業(作業中心),將間接費用(人、財、物資源)按資源動因追溯或分配到作業中心,再將作業中心歸集的成本按作業動因追溯或分配到成本計算對象,最終完成成本計算的成本管理方法〔2〕。與傳統成本法相比,作業成本法能夠更準確地分配間接費用,是一種更準確的成本計算方法。

作業成本法適用于間接費用占產品成本的比重較高、產品種類多、生產工藝技術層次不同的企業。一般而言,間接費用比例越高的企業實施作業成本法核算的效果越明顯。

作業成本計算如圖2所示。

二、案例分析

A公司是一家小型制造廠,產品種類多,制造費用占產品成本的比重較高。A公司目前采用品種法計算產品成本。品種法是一種廣泛應用、典型的傳統成本計算方法,該方法

圖1 傳統成本法

圖2 作業成本法

將直接材料、直接人工按工時和材料直接追溯到對應產品的生產制造過程。間接生產費用通過“制造費用”賬戶匯總、歸集,一般以產品所消耗的機器工時(或人工工時)作為唯一標準進行分配。選取A企業的主要產品C系列作為研究對象。僅收集C系列產品的相關成本、費用,根據C系列產品的制造過程列出主要作業,歸集資源,確定作業動因,據以計算產品成本〔3〕。為計算方便,文章僅選取C產品制造過程中的主要作業,且對企業的實際數據進行同比例縮小處理。

(一)認定作業中心

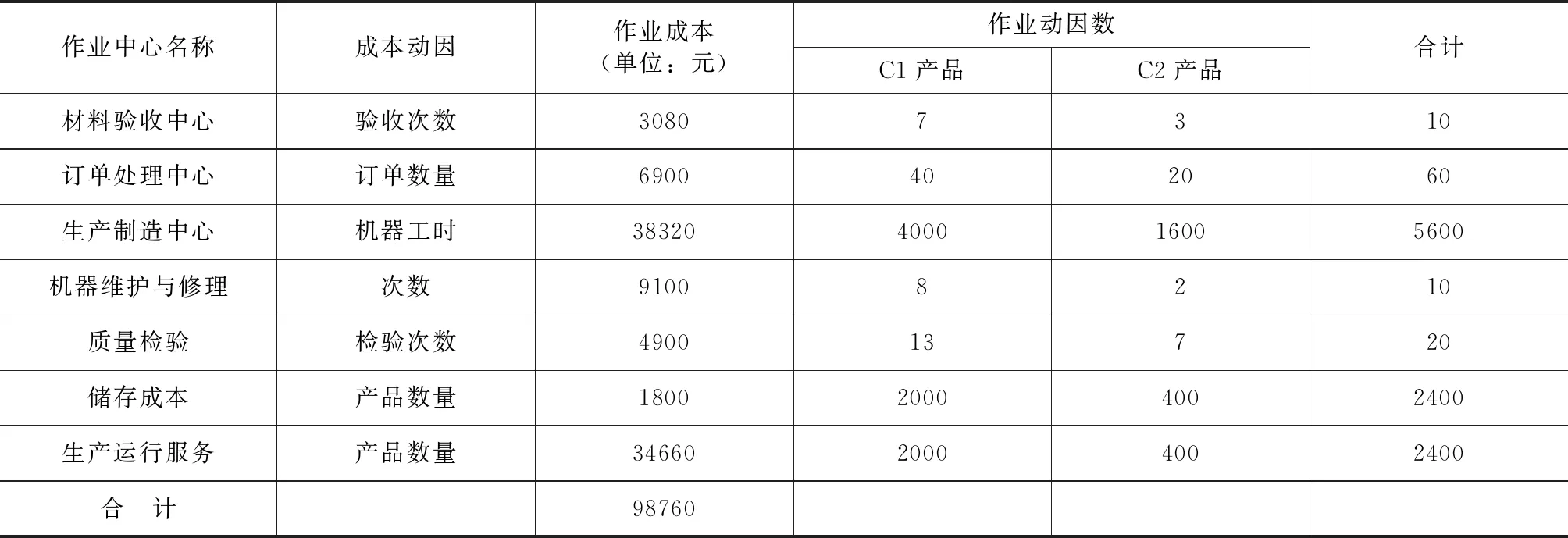

A公司C產品屬于半自動機器生產,機械化程度較高,產品成本中制造費用比較大。產品經兩個步驟連續加工完成,再經檢驗合格后驗收入庫,屬于小批量模式。C產品作業中心有7個,分別為訂單處理中心、材料驗收中心、生產制造中心、機器維護與修理中心、質量檢驗中心、存儲中心、生產運行服務中心。

(二)確定作業中心的成本動因

認定作業中心后,為有效地實施作業成本法,必須合理地確定成本動因。在充分考慮A 公司C產品生產流程及內部管理需要的基礎上,確定各作業中心的成本動因,具體作業動因見表1。

(三)確定A公司C產品的成本資料

A公司某月生產C1產品2000件、C2產品400件,共發生直接材料成本66000元,其中C1耗用直接材料成本48000元,C2耗用直接材料成本18000元;直接人工成本39000元,其中C1耗用直接人工成本30000元,C2耗用直接人工成本9000元;共發生制造費用95760 元,其中材料處理3080元,生產訂單6900元,燃料與水電25920元,機器維護與修理9100元,設備折舊12400元,廠房折舊5100元,質量檢驗4900元,儲存成本1800元,車間管理人員薪資21000元,車間辦公費2000元,消耗低值易耗品3000元,其他雜費560元。為組織生產C1產品、C2產品發生的專屬采用費用3000元。單位C1耗用機器工時2小時,單位C2產品耗用機器工時4小時。

對A公司的成本資料進行初步分析,發現A 公司產品成本構成中間接費用比重較高,占產品成本總額的比重為47.70%。進一步考察A公司的生產工藝發現,A公司不同產品的生產工藝技術等級差別較大,可以考慮采用作業成本法計算產品成本。

根據企業生產經營時間情況、資源動因,確定制造費用明細項目歸屬的作業中心。A公司C產品的作業中心及作業動因見表1。

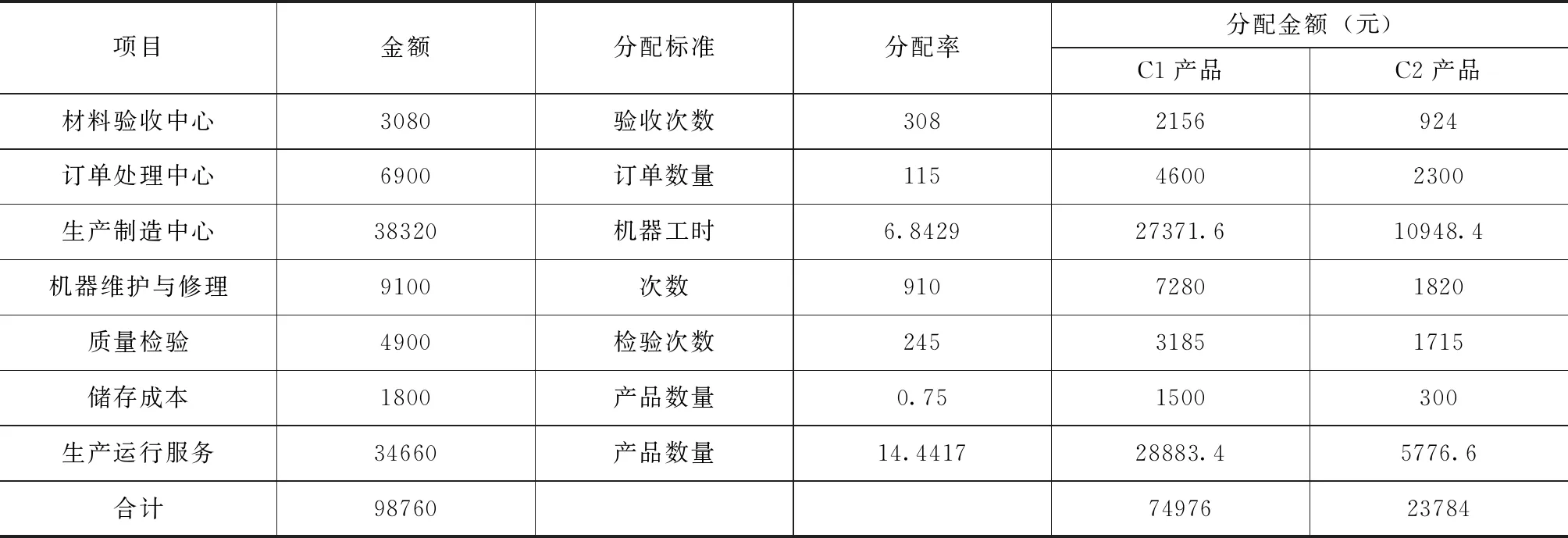

生產運行服務作業中心的作業成本由車間管理人員薪資、車間辦公費、消耗低值易耗品、其他雜費、專屬采用費用構成;生產制造作業中心的作業成本由燃料與水電費、設備折舊費構成。

(四)計算A公司C產品的單位成本

1.運用作業成本法分配C產品的制造費用。作業成本法計算原理如下:

成本動因分配率=當期實際作業成本/作業動因數;某產品耗用的作業成本=∑(該產品耗用作業動因數×作業成本分配率);某產品成本=直接材料+直接人工+該產品作業成本〔4〕。運用作業成本法分配計算C產品的制造費用見表2。

表1 A公司C產品成本動因資料

表2 運用作業成本法分配計算間接費用

表3 傳統成本法與作業成本法產品成本計算表

2.采用傳統成本法與作業成本法分別計算C1、C2產品單位成本。根據以上資料,采用傳統成本法與作業成本法分別計算C1、C2產品單位成本(見表3)。

傳統成本法選擇單一標準分配制造費用,此案例中以產品產量為計算基礎,計算產品的機器總工時為分配標準,計算過程如下:制造費用總額95760元/機器工時總額5600小時=17.1元/小時。

(五)匯總并與傳統成本計算法計算的成本結果比對

比對結果見表4。傳統成本計算方法強調生產過程對利潤的貢獻,關注點在產品,一般情況下,主要考慮產品的直接人工費、直接材料費以及車間發生的各項間接費用。直接人工、直接材料是企業實際發生的,有真實客觀的會計憑證為依據的,可以直接追溯,經計算后直接計入產品成本。而車間發生的各項間接費用,由于種類繁多,數額不定,存在漏記的可能,某些數據可能需要估計,尤其是在分配標準的選擇時,一般選擇機器工時或者人工工時,在公司治理結構未完善的情況下,更是只有比較粗糙的原始數據,計算比較粗放。作業成本法更多的關注點在作業,把作業消耗的所有資源在各個作業中心匯總,再根據作業動因,將作業中心所匯總的成本采用恰當的方法分配或追溯到產品,考慮因素更全面,成本范圍更廣泛。在本案例中,采用作業成本法在分配間接費用時,不僅包括制造費用總額95760元,還包括專屬采用費用3000元,計算出來的產品成本更接近企業的實際支出。

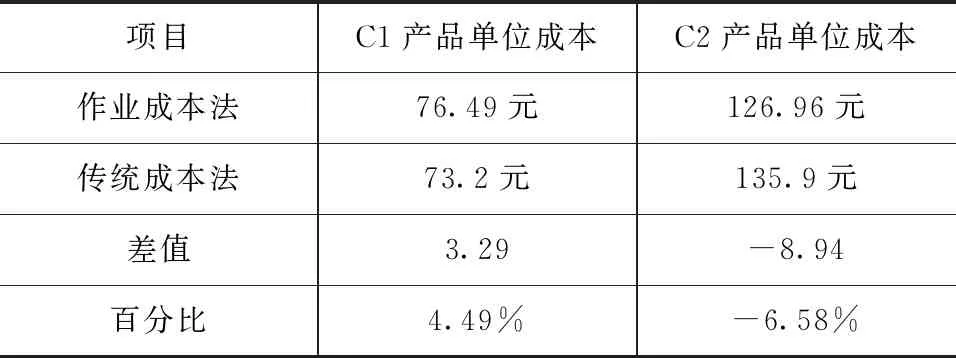

表4 作業成本法與傳統成本法C產品單位成本對比

表4顯示,兩種成本計算方法得出的產品單位成本存在一定的差異。C1產品運用作業成本法計算的單位成本為76.49元,相比傳統成本法提高了4.49%;C2產品的計算的單位成本為126.96元,相比傳統成本法降低了6.58%。C1產品成本之所以高,與產品前期材料處理、機器維護與處理次數較多有關系。作業成本法可以實現產品的成本重構,將作業成本法的計算結果與企業現行成本法的計算結果進行比較分析,有利于企業實施成本控制、成本考核,提高績效,對改善企業的生產經營活動有著重要的作用〔5〕。

三、結論

1.間接生產費用分配標準不同。傳統成本法一般采用與產品產量有關的單一分配標準分配間接生產費用。作業成本法采用的是多元化的分配標準,除了采用傳統成本法常用的工時外,還可以采用機器維修次數、質量檢驗次數、訂單數量等作為分配標準。

2.成本、費用范疇不同。傳統成本法中成本僅局限于產品生產過程中直接或間接消耗的資源,而將與產品生產沒有直接關系的費用支出(如行政管理部門的各種費用支出)歸集為期間費用。作業成本法中的成本是指企業生產過程中的總成本,成本中包括一部分在傳統成本法中應歸屬于期間費用的部分,拓寬了產品成本計算的范圍,使計算出來的產品成本更符合企業實際支出。作業成本法將作業分為增值作業和非增值作業。增值作業通過各種方式計入產品成本,側重作業支出的合理性和有效性。如,獨立核算的生產部門的所有支出只要是合理和有效的,都歸集為產品成本。非增值作業計入期間費用,這些費用是可以消除的、無效的、不必要的支出。企業可以通過消除非增值作業降低成本,提高經營管理水平。

3.產品成本的準確性不同。由于傳統成本計算采用單一分配標準分配間接生產費用,存在一定的平均主義,會高估生產復雜程度高的產品成本,低估復雜程度低的產品的成本。例如,案例中C2產品需要耗時4個小時才能完成,加工相對復雜,傳統成本法計算的C2產品的成本比作業成本法計算的成本高6.58%。作業成本法在充分分析、調研、細分的基礎上,采用多種分配標準分配各作業中心歸集的間接費用,使每種產品承擔的每項作業中心的成本更加公平合理,成本信息的可靠性更強。

4.實施難度不同。作業成本法雖然能為企業提供更為準確的成本信息,改善企業的內部管理制度,提高企業經營效率,甚至可以提高企業的凝聚力,促進企業實施業財融合〔6〕,進而增強企業的競爭力,但也存在一定的局限性。一是,作業成本法關注企業生產流程的全過程,成本核算體系的設計、基礎數據(包括財務數據、非財務數據)的收集需要較大的人力參與。二是,作業中心的確認、資源動因、作業動因的選擇都存在一定的主觀性,在實施作業成本法的企業,若沒有一個科學合理判斷標準,僅憑工作人員的自身經驗及主觀理解來確定,有一定的盲目性,最終會影響到成本信息的準確性和可靠性。三是,作業成本法計算的成本、費用范圍并不完全符合企業對外財務報表數據的要求。四是,作業成本法見效慢的管理方式,不能產生立竿見影的效果,在引用的初期階段還需企業投入一定的人力、物力,甚至可能在企業的管理方面造成一定時期的混亂。

作業成本法不一定適合所有企業,企業在選擇成本核算方法時,應充分考慮企業的生產實際情況、內部管理的需要及成本效益原則,而不能盲目跟風。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48