匯率衍生品是否降低銀行風險?

——基于16家銀行實證分析

2020-07-23 08:40:14胡勇

大眾投資指南 2020年17期

胡勇

(云南財經大學,云南 昆明 650000)

一、引言

2014年以后,人民幣匯率出現雙向波動。對于跨國企業來說,迫切需要避險工具應對匯率的不確定性波動,對于商業銀行來說更是如此,一方面商業銀行自身經營外匯業務,另一方面,大型商業銀行有國外分行。這使商業銀行會產生巨大的風險敞口,恰當地使用匯率衍生品使風險敞口得到對沖,所以對匯率衍生品的使用變得至關重要。

商業銀行作為最主要的金融機構,最早參與衍生品市場。對于商業銀行來說參與衍生品交易有著其他企業無可比擬的專業優勢,但是衍生品作為高風險金融產品有其優勢的同時,又有其高風險性。商業銀行使用匯率衍生品有著兩個角色,一個是做市商,給匯率衍生品提供報價,其收入作為銀行的中間收入。另一個是參與者,參與衍生品交易規避其風險敞口。

商業銀行使用衍生品的初衷是規避風險,但在使用的過程中又會產生一系列的其他風險,比如操作風險、信用風險。那么到底使用衍生品對商業銀行來說是否規避了風險呢?這是本文主要研究的問題。

二、我國上市商業銀行匯率衍生品使用出現的問題

(一)信息披露不規范

雖然各銀行按照規定披露衍生品使用量,但是具體到使用匯率衍生品的目的是投機還是套期保值并未披露,匯率衍生品交易的具體時間也沒有公布。包括銀行本身所扮演的角色是做市商或是參與者也未可知。加之,匯率衍生品業務屬于銀行的表外業務,本身就會更加復雜,信息披露不詳細容易產生“幕后”操作,甚至掩蓋真相。

(二)缺乏專業人才

由于衍生品的復雜性和高風險性,需要高水平的專業人員,國內缺乏對相關人員的培養,且人才缺乏,交易過程中容易產生操作風險。

三、實證分析

(一)數據來源

本文選用早期上市的16家銀行,數據區間是2010年6月到2019年6月,匯率衍生品使用量的數據來自銀行年報半年報,手工整理所得,其他數據來自國泰安數據庫、巨潮資訊網和國家統計局網站等。因為數據全部為公開數據,有些年份數據企業沒有公布,所以本文擬采用非平衡面板數據進行分析。

(二)變量選取

1.被解釋變量

林蚺、伍建、馬利軍(2005)在價值工程上發表論文假設銀行的資產額遵循幾何布朗運動,并在此基礎上推導出銀行資產波動率無偏估計的一般公式,本論文擬采用資產額的波動率衡量銀行風險的變化,其一般公式為:資產額波動率σ的估計值為時間間隔長度,以年為單位計,。

2.解釋變量

本文解釋變量的設定為商業銀行年報、半年報中披露的匯率類衍生品名義總額的自然對數(EDER)。

3.控制變量

貨幣增長率,M2指流通于銀行體系之外的現金加上存款,通常作為國家貨幣供應量的調控目標,貨幣供應量又與銀行息息相關,故把M2增長率作為控制變量。

行業貸款集中度,王然(2018)認為貸款集中度也是對商業銀行風險產生影響的一個重要的因素,根據風險分散理論,分散投資將有利于降低風險,當商業銀行的貸款集中度很高時,其風險相對來說也很大。并將貸款集中度作為控制變量引入模型。

銀行規模,李黎等(2009)運用總資產的自然對數衡量銀行控股公司規模,彭程、劉怡等(2011)用總資產規模的對數作為控制變量,其認為銀行資產規模的大小與銀行風險水平有直接關系。

貸款違約率,基于趙旭和李浩(2013)的財務困境假說,銀行不良貸款率越高,其面臨的風險越大,銀行更有動機使用金融衍生品,故金融衍生品的使用于銀行風險由一定的相關關系。

資本充足率,劉一枝(2016)衡量銀行用自有資產歸還債務的能力,資本充足率越高,銀行風險越小。

前十大股東持股比例,苗娜(2015)認為銀行股權集中度高說明銀行“專權”現象比較嚴重,容易產生“一言堂”,會加大銀行風險預期,其采用第一大股東持股比例衡量股權集中度,在文中作為控制變量。

(三)模型的設定

(四)變量的描述性統計

總樣本是16家銀行,子樣本一為5家國有銀行,子樣本二為另外11家銀行,有股份制銀行和城市商業銀行。5家大型國有銀行資產額波動率均值0.06814,低于總樣本銀行資產額波動率均值為0.085674,低于子樣本二中11家銀行資產額波動率均值0.093605。說明國有大型銀行所面臨的風險小于其他銀行,規模越大,面臨的風險越小。子樣本一匯率衍生品使用量的均值高于總樣本均值,高于子樣本二的均值。說明規模大的銀行更有動力使用匯率衍生品。

(五)變量間相關性檢驗

各變量之間相關系數均小于0.8,故認為變量之間不存在相關性,模型設定合理(表格略)。

(六)回歸結果分析(表1所示)

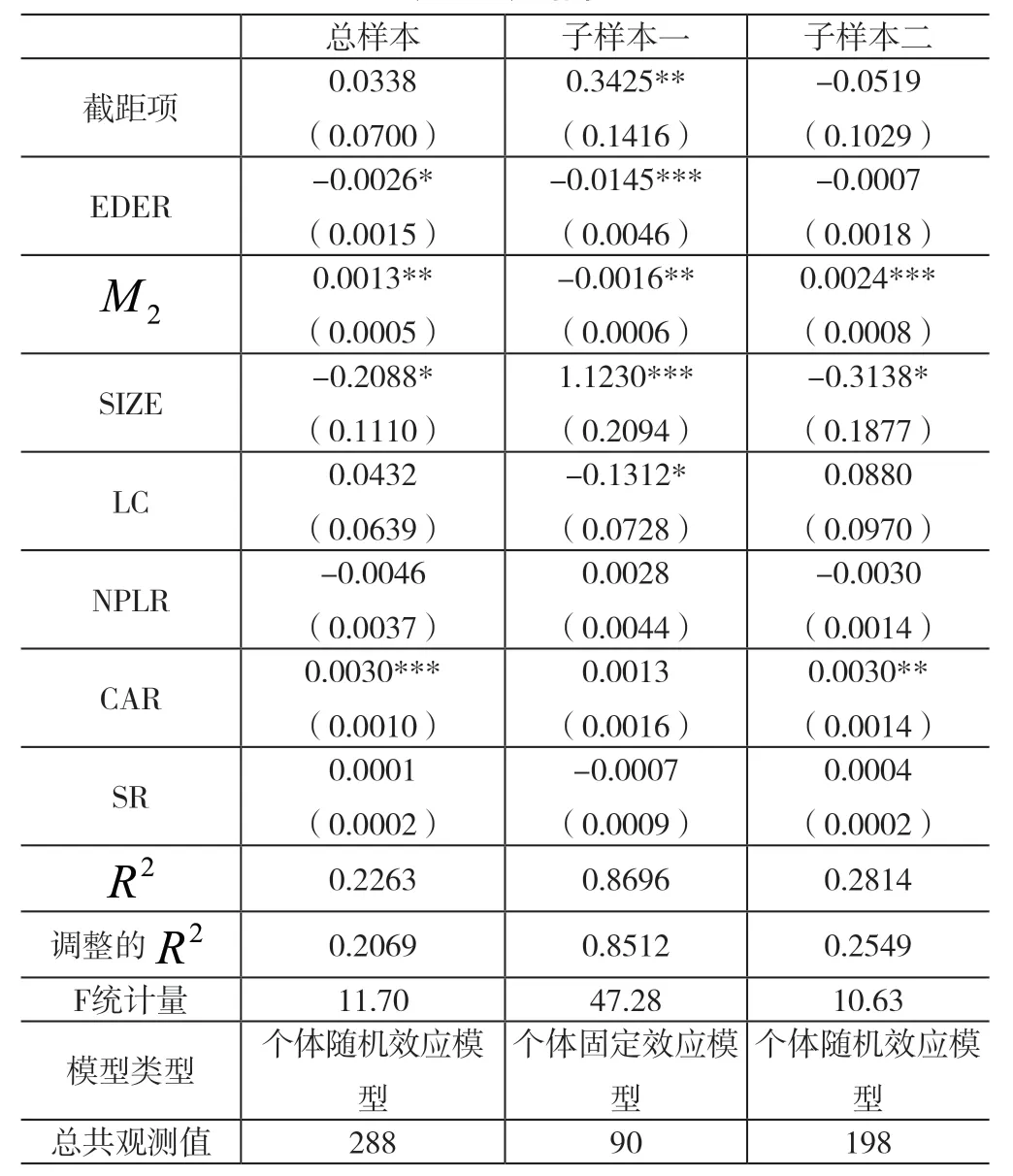

表1 回歸結果

1.匯率衍生品產生的風險

由實證結果可知,不管是總樣本還是子樣本一或子樣本二,匯率衍生品系數都是負值,說明銀行使用衍生品名義總額越多,造成資產額波動率越低,風險越小。符合大部分研究者得出的結果。從總體樣本來看,銀行每增加0.26%的匯率衍生品使用量,其風險會降低1%。對于國有大型商業銀行來說,匯率衍生品使用量每增加1.45%,銀行總體風險降低1%,在1%水平下顯著。然而,在子樣本二中匯率衍生品對銀行風險的影響不顯著。這進一步說明大型銀行使用匯率衍生品確實起到降低風險的作用,而小型股份制銀行、城市商業銀行使用匯率衍生品并沒有降低風險。

2.控制變量

總體樣本情況下貨幣增長率越高,銀行面臨的風險越大。而對于子樣本一而言,貨幣增長率越高,銀行風險越小。

對于大型國有銀行來說,在1%的顯著性水平下,銀行規模越大,其帶來的風險越小。而對于小型銀行資產規模越大,風險越小。原因可能是當銀行規模小的時候,資產越大,風險隨之增加。當銀行規模到一個臨界值后規模越大,相應的風險管控更嚴格,銀行風險會隨資產規模的增大而減小。

樣本一的結果來看,貸款集中度越高,波動率越低,國有商業銀行風險越小。

從總體樣本來看,資本充足率每提高0.3%,銀行波動率提高1%,資本充足率太高增加銀行風險。

四、結論及建議

(一)結論

從以上關于匯率衍生品使用對資產波動率的實證中得出:從總體樣本看,匯率衍生品、資產規模與銀行風險呈反比,結果與大部分研究結論一致。對于大型商業銀行來講,匯率衍生品、貨幣增長率和貸款集中度與銀行風險成反比。

(二)建議

1.細化信息披露

首先需要監管層規范信息披露,之前由于財務披露不統一,形式不規范,導致研究進行困難,現在雖有所進步,還是有需要改進的地方。除此之外,財務報表披露的信息太過寬泛,就拿衍生品的使用來說,并沒有細化到使用衍生品的原因、每筆金額及交易時間。這會給投機者掩蓋真實意圖提供保護,所以需要細化財務信息披露,使銀行財務信息更加清晰、透明。

2.培養專業人才

從實證結果看出,小型銀行使用衍生品減少銀行風險并不顯著,大型國有商業銀行使用匯率衍生品顯著降低銀行風險。究其原因,是由于國內銀行缺乏衍生品相關的專業人才,匯率衍生品本來是為了減少銀行風險,由于操作不當,反倒增加資產波動率。銀行內部需要多引進專業人才,同時對內部員工多培養其專業能力。此外,國內高校對相關專業設定相應的學分要求,激烈學生學習衍生品知識。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18