寧新新材財務(wù)分析與估值

2020-07-23 10:37:08錢瑞

大經(jīng)貿(mào) 2020年5期

關(guān)鍵詞:分析

【摘 要】 寧新新材專業(yè)從事特種石墨材料及制品的研發(fā)、生產(chǎn)和銷售,是國內(nèi)特種石墨行業(yè)生產(chǎn)規(guī)模最大的企業(yè)之一,在行業(yè)內(nèi)具有較高的知名度和影響力。公司擁有從磨粉、混捏、焙燒、浸漬和石墨化處理到深加工的一體化生產(chǎn)加工能力。2016年11月8日,寧新新材成功掛牌新三板。本文主要對寧新新材進(jìn)行財務(wù)分析,并對其進(jìn)行估值。希望可以給寧新新材的投資者帶來一些參考價值。

一、財務(wù)分析

(一)償債能力分析

寧新新材近年來的流動比率和速動比率均有所上升,且2018年和2019年,流動比率都超過了基準(zhǔn)值2,速動比率都超過了基準(zhǔn)值1,說明企業(yè)的短期償債能力較好。近年來寧新新材的資產(chǎn)負(fù)債率呈逐年下降的趨勢,且2016-2019年,寧新新材的資產(chǎn)負(fù)債率都是明顯低于基準(zhǔn)值50%,因此可以看出,寧新新材的長期償債能力也較好。

(二)營運(yùn)能力分析

寧新新材2016年-2019年,各項資產(chǎn)周轉(zhuǎn)率指標(biāo)都有不同程度的下降,最為明顯的就是應(yīng)收賬款周轉(zhuǎn)率。主要是寧新新材石墨化車間投產(chǎn),公司的特種石墨產(chǎn)量大幅增加,銷量的大幅提升帶動了營業(yè)收入的增長,但受下游企業(yè)及同行業(yè)收款賬期影響,客戶回款放緩,因此應(yīng)收賬款大幅增加。從寧新新材應(yīng)收賬款賬齡分析中可以看出,有95%以上的應(yīng)收賬款賬齡在一年以內(nèi),說明寧新新材需要加強(qiáng)應(yīng)收賬款的管理,來確保沒有大量壞賬產(chǎn)生。

(三)盈利能力分析及杜邦分析

近年來,寧新新材各項盈利能力指標(biāo)均有所下滑,說明企業(yè)的盈利能力是在下降的。盈利能力的核心指標(biāo)是凈資產(chǎn)收益率,我將在杜邦分析中對2019年凈資產(chǎn)收益率的下滑做出具體分析。這里使用了因素分析法來進(jìn)行杜邦分析。

首先是將寧新新材2019年的數(shù)據(jù)與2018年進(jìn)行比較:總體差異為-9.17%,營業(yè)凈利率對差異的的影響為-5.28%,總資產(chǎn)周轉(zhuǎn)率對差異的影響為-2.8%,權(quán)益乘數(shù)對差異的影響為-1.09%。對差異影響最大的是營業(yè)凈利率,2019年營業(yè)凈利率下滑的原因是2019年石墨行業(yè)價格有所回落,公司毛利下降。

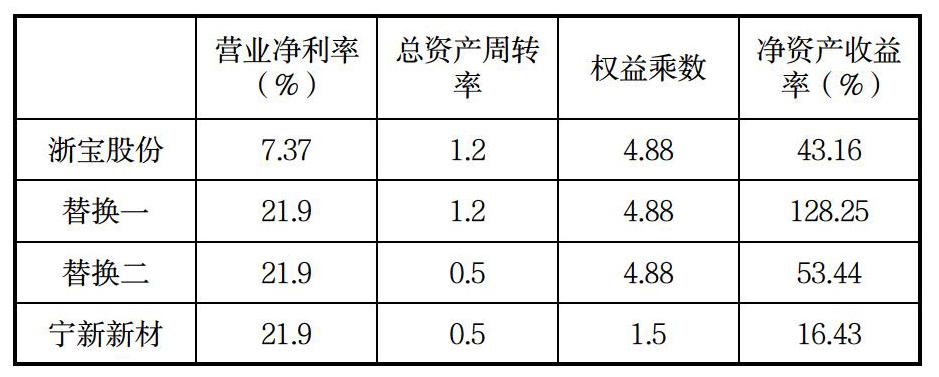

其次是縱向比較,將寧新新材2019年的數(shù)據(jù)與同行業(yè)2019年凈資產(chǎn)收益率最高的浙寶股份進(jìn)行比較,結(jié)果如下:

從兩家企業(yè)2019年的杜邦分析數(shù)據(jù)可以明顯看出,寧新新材和浙寶股份采取了兩種截然不同的經(jīng)營戰(zhàn)略。寧新新材屬于高盈利、低周轉(zhuǎn)模式,雖然總資產(chǎn)周轉(zhuǎn)率比浙寶股份低,但營業(yè)凈利率卻明顯高于浙寶股份。而且寧新新材的總資產(chǎn)報酬率也要略高于浙寶股份。從財務(wù)政策來看,浙寶股份的權(quán)益乘數(shù)遠(yuǎn)遠(yuǎn)高于寧新新材,說明浙寶股份利用高杠桿來提高權(quán)益凈利率,加大了企業(yè)的財務(wù)風(fēng)險。但是這也給了寧新新材啟示,在企業(yè)自身運(yùn)行良好的情況下,可以通過適當(dāng)放大財務(wù)杠桿來提高權(quán)益凈利率。

二、企業(yè)估值

這里采用的是PEG估值法,PEG指標(biāo)(市盈率相對盈利增長比率)是用公司的市盈率除以公司的盈利增長速度。 PEG指標(biāo)是在PE(市盈率)估值的基礎(chǔ)上發(fā)展起來的,它彌補(bǔ)了PE對企業(yè)動態(tài)成長性估計的不足。

主要公式有:PEG=P/E÷G=市盈率÷(公司預(yù)計增長率*100)

公司價值=預(yù)測市盈率*公司未來12月凈利潤

估值步驟如下:

(一)預(yù)測公司平均年盈利增長率

這里公司預(yù)計增長率取未來兩年公司預(yù)計增長率的均值,即為15%。

(二)預(yù)測市盈率

如果PEG大于1,則這只股票的價值就可能被高估,PEG<1,說明價值被低估,PEG=1,價格合理。一般公認(rèn),當(dāng)PEG數(shù)值等于1的時候,就是股票估值合理的情況。寧新新材預(yù)計增長率為15%,因此寧新新材合理的估值市盈率為15。

(三)未來12個月凈利潤預(yù)測

根據(jù)對寧新新材2020年凈利潤的預(yù)測,寧新新材2020年的凈利潤為57887152.27元。

(四)市值估算

公司價值=預(yù)測市盈率*公司未來12個月凈利潤=15*57887152.27=868307284.05元。

【參考文獻(xiàn)】

[1] 汪平,基于價值的企業(yè)管理,會計研究,2015(8):5-10

[2] 陳璐,基于生命周期的高新技術(shù)企業(yè)價值評估方法探討,經(jīng)濟(jì)學(xué)研究,2017(34):348-350

作者簡介:錢瑞(1997——),女,漢族,安徽蕪湖,碩士,安徽大學(xué),研究方向金融

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機(jī)設(shè)計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

當(dāng)代經(jīng)濟(jì)研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農(nóng)業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學(xué)學(xué)報(社會科學(xué)版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06