供應(yīng)商集中、公司治理與企業(yè)價(jià)值

——基于我國(guó)A 股制造業(yè)上市公司數(shù)據(jù)

2020-07-25 09:17:22

技術(shù)經(jīng)濟(jì) 2020年5期

(廈門大學(xué) 經(jīng)濟(jì)學(xué)院,福建 廈門 361000)

供應(yīng)商是公司重要的外部利益相關(guān)者之一,對(duì)于供應(yīng)商關(guān)系的管理一直是企業(yè)管理的重要內(nèi)容。隨著《關(guān)于積極推進(jìn)供應(yīng)鏈創(chuàng)新與應(yīng)用的指導(dǎo)意見》《關(guān)于開展供應(yīng)鏈創(chuàng)新與應(yīng)用試點(diǎn)的通知》等針對(duì)性政策文件相繼出臺(tái),供應(yīng)鏈創(chuàng)新管理已經(jīng)成為我國(guó)進(jìn)一步深化供給側(cè)改革、進(jìn)一步強(qiáng)化企業(yè)在經(jīng)濟(jì)體系內(nèi)活力的重要抓手,引起了國(guó)內(nèi)學(xué)者的廣泛重視。郭富愛等[1]的研究指出,公司的供應(yīng)商集中以及客戶集中會(huì)對(duì)公司的盈余透明度產(chǎn)生影響:公司的供應(yīng)商集中度越高,其盈余透明度就越低。而秦建文和關(guān)欣[2]的研究表明,公司的供應(yīng)商集中度會(huì)影響公司的財(cái)務(wù)決策。一方面,供應(yīng)商集中度較高的公司經(jīng)營(yíng)狀況潛在的波動(dòng)性較大,因此公司會(huì)傾向于采取保守的財(cái)務(wù)策略;另一方面,供應(yīng)商傾向于和風(fēng)險(xiǎn)較低、經(jīng)營(yíng)較為穩(wěn)定的公司保持親密的關(guān)系,而為了維持與供應(yīng)商的親密關(guān)系,公司也傾向于采取保守的財(cái)務(wù)策略。李剛和段凱[3]的研究表明上市公司的供應(yīng)商集中度與公司的現(xiàn)金股利呈現(xiàn)顯著負(fù)相關(guān)。其原因是一方面供應(yīng)商的集中增大了公司的風(fēng)險(xiǎn),所以公司通過(guò)采用低股利政策作為應(yīng)對(duì)措施;另一方面,由于供應(yīng)商的集中公司必須披露更多信息來(lái)維持這種高集中度的關(guān)系,公司信息透明度的提升也是一種緩解委托代理問題的途徑,它代替了公司用發(fā)放給股東高股利來(lái)約束公司財(cái)務(wù)激進(jìn)的行為,因此降低了公司的股利水平。孫蘭蘭等[4]的研究從公司融資的角度出發(fā),指出公司的供應(yīng)商集中有利于公司進(jìn)行融資。陳偉等[5]的研究則基于供應(yīng)鏈視角,證實(shí)跨企業(yè)的知識(shí)共享會(huì)對(duì)企業(yè)創(chuàng)新業(yè)績(jī)產(chǎn)生影響。

從前文可知,現(xiàn)有關(guān)于供應(yīng)商集中對(duì)于公司影響的研究大多偏重于供應(yīng)商集中對(duì)于企業(yè)日常運(yùn)營(yíng)決策、現(xiàn)金持有以及公司融資能力等方面的影響,而對(duì)于公司的供應(yīng)商集中對(duì)于公司價(jià)值的影響以及公司治理在其中發(fā)揮的作用涉及較少,也未就供應(yīng)商集中對(duì)于企業(yè)造成的經(jīng)濟(jì)后果達(dá)成一致意見。

鑒于此,本文選用2010—2017 年我國(guó)A 股制造業(yè)上市公司的年度數(shù)據(jù)為樣本,先探究了公司供應(yīng)商集中對(duì)于公司價(jià)值的直接影響;再選取股東關(guān)聯(lián)以及高管薪酬作為公司治理的窗口,研究其對(duì)兩者關(guān)系的調(diào)節(jié)作用;最后再探討公司所面臨的融資約束對(duì)于兩者關(guān)系的影響以及供應(yīng)商集中對(duì)于企業(yè)價(jià)值的作用機(jī)制。本文豐富了公司供應(yīng)商關(guān)系管理以及公司價(jià)值管理的相關(guān)文獻(xiàn),進(jìn)一步印證了Porter[6]提出的“五力模型”,為公司完善供應(yīng)商關(guān)系管理提供了借鑒。

一、理論分析和研究假設(shè)

(一)公司供應(yīng)商集中與公司價(jià)值

對(duì)于公司來(lái)說(shuō),保持高供應(yīng)商集中度是一種兼具風(fēng)險(xiǎn)與收益的行為。一方面,供應(yīng)商的集中意味著公司與其供應(yīng)商的良好關(guān)系,這對(duì)于公司來(lái)說(shuō)是一種潛在的資源。在公司經(jīng)營(yíng)陷入困境時(shí),公司能從關(guān)系緊密的供應(yīng)商處獲得商業(yè)信用進(jìn)行資金周轉(zhuǎn),從而渡過(guò)難關(guān)。Kalwan 和Narayandas[7]的研究指出:公司與供應(yīng)商的密切交流能夠讓雙方步調(diào)一致,加強(qiáng)公司的庫(kù)存管理效率,減少無(wú)謂的庫(kù)存堆積,提高公司日常經(jīng)營(yíng)效率。進(jìn)一步而言,公司與供應(yīng)商或者客戶的緊密關(guān)系有時(shí)會(huì)成為激發(fā)公司創(chuàng)新的契機(jī)。Benn 等[8]的研究指出,公司與供應(yīng)商的緊密關(guān)系會(huì)導(dǎo)致供應(yīng)商的創(chuàng)新能力在交往中傳遞給企業(yè),從而導(dǎo)致公司在開發(fā)新產(chǎn)品時(shí)的表現(xiàn)更好。而Yeniyurt 等[9]的研究也對(duì)此得出了相似的結(jié)論,其實(shí)證結(jié)果表明:公司保持與其供應(yīng)商的緊密關(guān)系,有助于供應(yīng)商與公司在創(chuàng)新方面協(xié)調(diào)互助,最終提升公司的創(chuàng)新能力。Dyer 和Singh[10]研究表明,公司與其供應(yīng)商保持緊密關(guān)系不僅能在日常管理與庫(kù)存周轉(zhuǎn)中帶來(lái)優(yōu)勢(shì),還能依托供應(yīng)商進(jìn)行供應(yīng)鏈上下游的資源整合,帶來(lái)“關(guān)系租金”。Bozarth 等[11]的研究則另辟蹊徑,從另一個(gè)角度闡述了供應(yīng)商集中對(duì)于企業(yè)的好處:公司的供應(yīng)商越集中,說(shuō)明公司供應(yīng)商管理越簡(jiǎn)單。簡(jiǎn)單的供應(yīng)鏈管理付出的時(shí)間成本與財(cái)務(wù)成本都較低,公司能夠把更多的精力都放在生產(chǎn)經(jīng)營(yíng)上,從而提高生產(chǎn)質(zhì)量。其實(shí)證結(jié)果也顯示,供應(yīng)商集中的公司的財(cái)務(wù)績(jī)效更加出色。

另一方面,公司的供應(yīng)商集中也意味著風(fēng)險(xiǎn)的增加。首先,公司的供應(yīng)商集中度越高,表明公司越依賴特定的供應(yīng)商,供應(yīng)商的經(jīng)營(yíng)波動(dòng)就越容易影響到公司本身。Titman[12]研究指出,公司維持與交易伙伴的緊密關(guān)系需要相應(yīng)的專用資產(chǎn),關(guān)系越緊密,對(duì)專用資產(chǎn)的投資越多。而一旦公司與供應(yīng)商關(guān)系破裂或者供應(yīng)商的經(jīng)營(yíng)陷入困境,公司所持有的專用資產(chǎn)價(jià)值就會(huì)迅速下降,影響公司的經(jīng)營(yíng)周轉(zhuǎn)。而公司依賴某些特定供應(yīng)商的后果就是供應(yīng)商相對(duì)于公司的議價(jià)能力增強(qiáng),供應(yīng)商會(huì)減少給予公司的信貸額度甚至提升供貨價(jià)格從公司獲利。最后,對(duì)于公司供應(yīng)商集中與企業(yè)創(chuàng)新這一點(diǎn)而言,也有文獻(xiàn)研究顯示公司的供應(yīng)商集中會(huì)對(duì)公司的創(chuàng)新能力造成損害。Sanchez 和Perez[13]研究表明,供應(yīng)商并不能對(duì)于公司創(chuàng)新起到積極作用。而Freel[14]研究則用英國(guó)公司的數(shù)據(jù)為支撐,得出了供應(yīng)商的創(chuàng)新能力越強(qiáng),公司反而在新產(chǎn)品開發(fā)方面的能力越弱的結(jié)論。國(guó)內(nèi)的研究也證實(shí)了類似的結(jié)論。綜上所述,本文提出假設(shè)1:

公司供應(yīng)商集中與公司價(jià)值呈現(xiàn)顯著負(fù)相關(guān)(H1)。

(二)公司治理因素對(duì)于供應(yīng)商集中與企業(yè)價(jià)值關(guān)系的影響

1.企業(yè)產(chǎn)權(quán)性質(zhì)對(duì)供應(yīng)商集中與公司價(jià)值的影響

產(chǎn)權(quán)性質(zhì)會(huì)對(duì)于公司經(jīng)營(yíng)產(chǎn)生很大的影響。鮑樹琛[15]、干勝道等[16]的研究顯示,國(guó)有公司承擔(dān)了更重的稅負(fù),并且相對(duì)非國(guó)有企業(yè)而言,國(guó)有企業(yè)稅費(fèi)的黏性更高,這種黏性隨著國(guó)有化程度加深而加強(qiáng)。

整體而言,國(guó)有企業(yè)所處的競(jìng)爭(zhēng)環(huán)境不如非國(guó)有企業(yè)激烈以及財(cái)務(wù)決策速度較慢,即使供應(yīng)商對(duì)于企業(yè)的價(jià)值有減損作用,國(guó)有企業(yè)針對(duì)性的財(cái)務(wù)措施的制定也較緩慢甚至不傾向于去緩解供應(yīng)商集中對(duì)于企業(yè)價(jià)值的負(fù)面影響。除此之外,因?yàn)榇嬖谥八姓呷蔽弧钡膯栴},國(guó)有企業(yè)內(nèi)部控制缺陷以及代理問題往往較為嚴(yán)重:劉啟亮等[17]的研究指出,地方政府所控制的企業(yè)內(nèi)控質(zhì)量較差;張春流和章恒全[18]的研究證實(shí)了國(guó)有企業(yè)存在由于產(chǎn)權(quán)特性所帶來(lái)的控制權(quán)沖突以及低效的管理。據(jù)此本文提出假設(shè)2:

公司供應(yīng)商集中對(duì)于公司價(jià)值的負(fù)面作用在國(guó)有企業(yè)中體現(xiàn)的更顯著(H2)。

2.董事會(huì)獨(dú)立性對(duì)供應(yīng)商集中與企業(yè)價(jià)值的影響

獨(dú)立董事對(duì)于董事會(huì)的決策起到監(jiān)督作用。在公司治理中,獨(dú)立董事往往能為公司帶來(lái)較為客觀的意見以及其自身獨(dú)特的經(jīng)營(yíng)經(jīng)驗(yàn)。朱明和邵京京[19]以及修宗峰和陳美芝[20]的研究認(rèn)為,獨(dú)立董事的存在,不僅能緩解公司高管過(guò)度自信對(duì)于公司社會(huì)責(zé)任履行的消極作用;更能抑制公司財(cái)務(wù)信息重述,從而起到提高公司對(duì)外公布信息質(zhì)量的作用。葉康濤等[21]的研究更進(jìn)一步指出,獨(dú)立董事能抑制公司大股東的掏空行為。通常而言,董事會(huì)獨(dú)立性高的公司會(huì)對(duì)外部不利因素更加敏感,從而采取更加積極的措施緩解供應(yīng)商集中對(duì)于公司價(jià)值的不利影響。據(jù)此本文提出假設(shè)3:

公司供應(yīng)商集中對(duì)于企業(yè)價(jià)值的負(fù)面作用在董事會(huì)獨(dú)立性低的公司中表現(xiàn)得更為顯著(H3)。

3.股東間關(guān)聯(lián)對(duì)供應(yīng)商集中與公司價(jià)值的影響

股東在公司治理中扮演著重要角色。劉亭立等[22]的研究指出,大股東間的社會(huì)資本會(huì)導(dǎo)致公司發(fā)生的非公允關(guān)聯(lián)交易減少以及公司治理質(zhì)量的提高,從而最終起到提升公司盈余質(zhì)量的作用。當(dāng)公司的股東間不存在關(guān)聯(lián)關(guān)系時(shí),單個(gè)的股東想要了解、獲取公司日常經(jīng)營(yíng)信息是較為困難的,因?yàn)槠浔仨毟冻鲱~外的信息成本、通過(guò)公司披露的相對(duì)較少的公開信息對(duì)公司進(jìn)行監(jiān)督。但是如果公司的股東間相互存在關(guān)聯(lián),他們就會(huì)因?yàn)殛P(guān)聯(lián)的存在而互動(dòng)交流,這種互動(dòng)交流在利益一致的基礎(chǔ)上會(huì)培育出信任。因此股東之間會(huì)互相交換信息,彼此協(xié)作,加強(qiáng)對(duì)公司的監(jiān)管,這樣就會(huì)抑制公司過(guò)于依賴特定的供應(yīng)商這種風(fēng)險(xiǎn)相對(duì)較高的行為,并且針對(duì)供應(yīng)商集中對(duì)公司造成的消極影響制定措施。

不僅如此,公司供應(yīng)商集中度的上升相當(dāng)于供應(yīng)商對(duì)于公司的議價(jià)能力提升,憑借這種議價(jià)能力,供應(yīng)商可以影響公司的日常財(cái)務(wù)決策、甚至通過(guò)提升供貨價(jià)格逼迫公司讓利。供應(yīng)商作為公司外部的力量,卻對(duì)公司擁有強(qiáng)大的影響,這樣就會(huì)危及到公司股東共同的利益以及權(quán)力。董建軍[23]的研究指出,關(guān)聯(lián)股東們之間會(huì)因?yàn)楣餐睦娑纬梢粋€(gè)圈子,這個(gè)圈子中的人不相信外人,圈內(nèi)的人對(duì)圈外的人有“信任壁壘”。因此相對(duì)于不存在關(guān)聯(lián)的股東,那些存在關(guān)聯(lián)的股東更容易聯(lián)合起來(lái)反對(duì)供應(yīng)商對(duì)于公司價(jià)值的侵蝕或者是要求公司分散化采購(gòu)以淡化供應(yīng)商對(duì)于公司的影響。據(jù)此本文提出假設(shè)4:

公司股東間關(guān)聯(lián)對(duì)供應(yīng)商集中與公司價(jià)值之間的關(guān)系有著負(fù)向調(diào)節(jié)作用,存在股東關(guān)聯(lián)的公司其價(jià)值受到供應(yīng)商集中的負(fù)面影響較小(H4)。

4.高管薪酬激勵(lì)對(duì)供應(yīng)商集中與公司價(jià)值的影響

高管薪酬激勵(lì)經(jīng)歷了較多的研究,已有的文獻(xiàn)研究認(rèn)為給予高管較高的薪酬激勵(lì)能提高公司的創(chuàng)新能力;并且通過(guò)緩解公司的第二類委托代理問題,從而促進(jìn)公司的價(jià)值最大化。如果高管的薪酬激勵(lì)越高,公司和高管的利益越一致[24-26]。在相同的供應(yīng)商集中度下,高薪酬激勵(lì)的高管有更大的動(dòng)機(jī)和供應(yīng)商進(jìn)行談判,爭(zhēng)取對(duì)公司有利的條款;供應(yīng)商想利用其議價(jià)能力迫使公司讓利也會(huì)更加的困難。與此同時(shí),獲得更高薪酬激勵(lì)的高管也會(huì)更富有遠(yuǎn)見的制定相對(duì)應(yīng)的應(yīng)急措施,避免供應(yīng)商經(jīng)營(yíng)陷入困境而導(dǎo)致公司發(fā)生危機(jī)的情況以保證自身的薪酬激勵(lì)不受影響。據(jù)此本文提出假設(shè)5:

公司高管的薪酬激勵(lì)對(duì)公司供應(yīng)商集中與公司價(jià)值之間的關(guān)系有負(fù)向調(diào)節(jié)作用;高管薪酬激勵(lì)越高,公司供應(yīng)商集中對(duì)于公司價(jià)值的消極影響就越小(H5)。

(三)公司融資約束對(duì)供應(yīng)商與公司價(jià)值關(guān)系的影響

已有文獻(xiàn)研究顯示,融資約束會(huì)影響公司包括投資水平、現(xiàn)金持有狀況以及研發(fā)創(chuàng)新投入在內(nèi)的財(cái)務(wù)策略選擇[27-29]。對(duì)于低融資約束的公司,主要供應(yīng)商陷入經(jīng)營(yíng)困境或者倒閉的負(fù)面效應(yīng)完全可以被其較強(qiáng)的融資能力所抵消,而對(duì)于高融資約束的公司往往就是“滅頂之災(zāi)”;隨著主要供應(yīng)商相對(duì)于公司的議價(jià)能力的增強(qiáng),其會(huì)使用諸如提高供貨價(jià)格、縮短公司應(yīng)付周期甚至要求公司錢貨兩清的手段迫使公司讓利,這對(duì)融資能力強(qiáng)的公司或許不構(gòu)成根本性的打擊,但是對(duì)于高融資約束的公司會(huì)導(dǎo)致其經(jīng)營(yíng)周轉(zhuǎn)困難甚至資金鏈斷裂。因此本文提出假設(shè)6:

公司的融資約束對(duì)于供應(yīng)商集中與公司價(jià)值的關(guān)系有著負(fù)向調(diào)節(jié)作用,公司面臨的融資約束越小,公司供應(yīng)商集中對(duì)于公司價(jià)值的消極影響就越小(H6)。

(四)供應(yīng)商集中對(duì)公司價(jià)值的作用機(jī)制

如前文所述,隨著公司的供應(yīng)商集中,供應(yīng)商相對(duì)于公司的議價(jià)能力就會(huì)得到提升。與供應(yīng)商集中相類似,已有文獻(xiàn)研究顯示公司的客戶集中會(huì)導(dǎo)致公司的盈利能力降低:陳宏明和張暢[30]的研究指出,公司的客戶集中會(huì)使得客戶相對(duì)于公司的議價(jià)能力增大,而這種議價(jià)能力的增大會(huì)導(dǎo)致強(qiáng)勢(shì)的一方向弱勢(shì)的一方轉(zhuǎn)嫁成本以及強(qiáng)迫對(duì)手方讓利(如大客戶會(huì)要求公司給予更大力度的折扣以及更優(yōu)惠的付款條件)。因此公司的客戶集中度越高,公司的盈利能力越差,應(yīng)收賬款的周轉(zhuǎn)率越低。而供應(yīng)商集中對(duì)于公司價(jià)值的作用機(jī)制與客戶集中的作用機(jī)制相反:公司的客戶集中是降低公司的銷貨價(jià)格以及迫使公司積累較多的應(yīng)收賬款,而供應(yīng)商迫使公司讓利的方式是提高供貨價(jià)格以及使公司獲得更少的應(yīng)付賬款。據(jù)此本文提出假設(shè)7:

公司供應(yīng)商集中對(duì)公司價(jià)值的消極影響有一部分是通過(guò)提高公司的營(yíng)業(yè)成本以及降低公司對(duì)于應(yīng)付賬款的利用來(lái)實(shí)現(xiàn)的,公司的營(yíng)業(yè)成本率以及應(yīng)付賬款周轉(zhuǎn)率是兩者關(guān)系的中介變量(H7)。

二、變量定義及研究設(shè)計(jì)

(一)樣本來(lái)源

本文選取我國(guó)2010—2017 年制造業(yè)上市公司年度數(shù)據(jù)為研究樣本,并對(duì)數(shù)據(jù)做了如下處理:①剔除所有ST、PT 公司;②剔除存在數(shù)據(jù)缺失的樣本;③為減少極端值對(duì)研究結(jié)論的影響,對(duì)所有連續(xù)性變量進(jìn)行了上下1%的縮尾處理,經(jīng)過(guò)上述處理后得到樣本觀測(cè)值6205 個(gè)。數(shù)據(jù)均來(lái)源于CSMAR 以及Wind 數(shù)據(jù)庫(kù)。

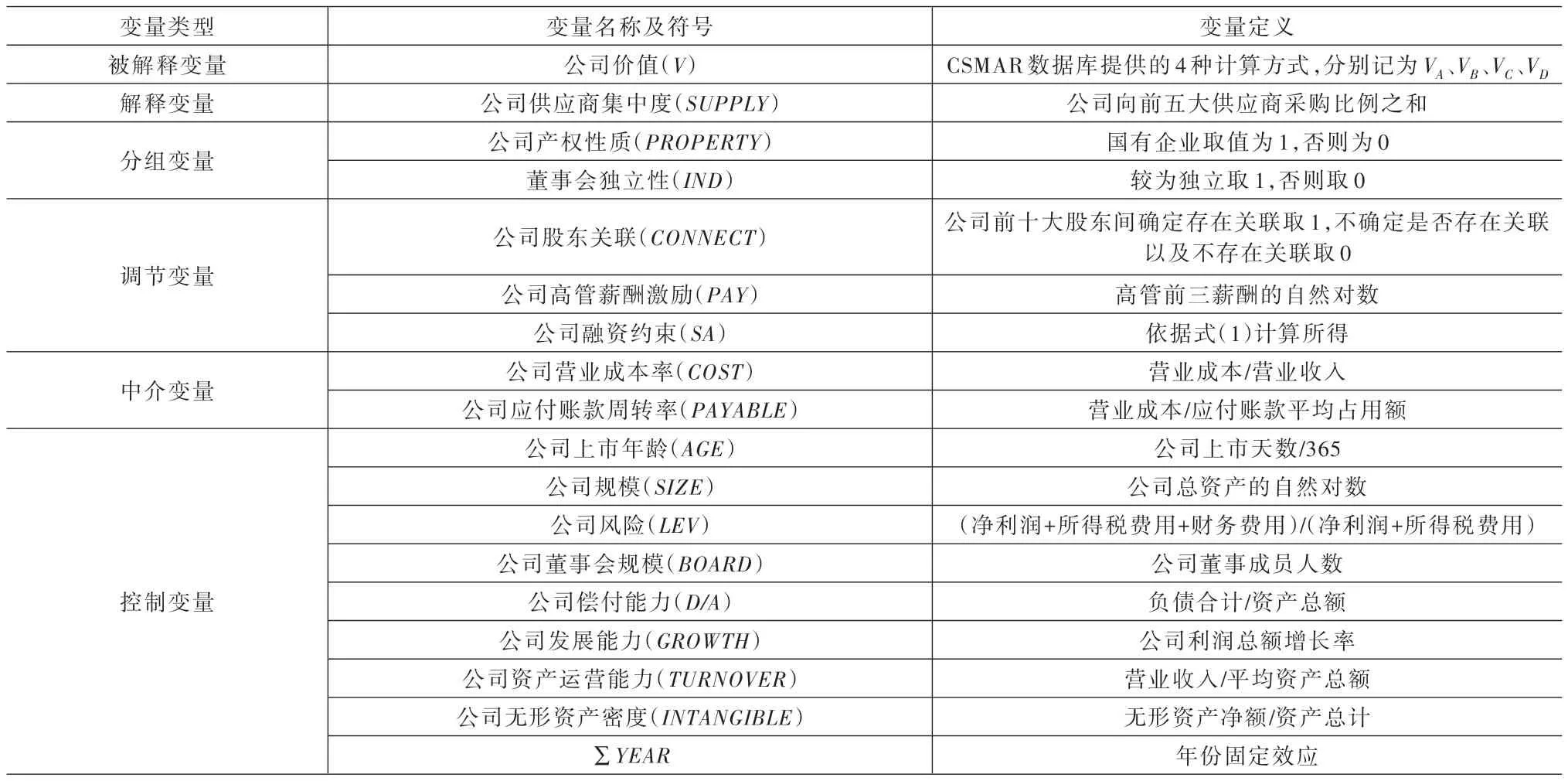

(二)變量定義

1.被解釋變量

在已有的文獻(xiàn)研究中,衡量公司價(jià)值的指標(biāo)通常有ROE、ROA、經(jīng)濟(jì)增加值(EVA)以及托賓Q等。由于托賓Q比較全面地反映了公司發(fā)展現(xiàn)狀以及未來(lái)發(fā)展的前景,因此參照梁上坤等[31]的研究,將托賓Q作為公司價(jià)值的衡量變量。值得注意的是,CSMAR 數(shù)據(jù)庫(kù)提供了關(guān)于托賓Q的4 種計(jì)算方式,分別將其記為VA、VB、VC以及VD。本文將第一種以及第三種計(jì)量方式用于主模型研究和進(jìn)一步研究,將其余的用于穩(wěn)健性檢驗(yàn)。

2.解釋變量

已有文獻(xiàn)研究中,通常將公司向前五大供應(yīng)商采購(gòu)比例之和作為衡量公司供應(yīng)商集中度高低的指標(biāo)。本文參照周雪茹[32]、王迪等[33]的研究,也運(yùn)用公司向前五大供應(yīng)商采購(gòu)比例之和衡量公司供應(yīng)商集中程度,記為SUPPLY。其數(shù)值越大,說(shuō)明公司的供應(yīng)商越集中。

3.分組變量

為考察產(chǎn)權(quán)性質(zhì)對(duì)于供應(yīng)商集中對(duì)于企業(yè)價(jià)值的關(guān)系的影響,當(dāng)企業(yè)股權(quán)性質(zhì)為國(guó)有時(shí),PROPERTY標(biāo)記為1,否則標(biāo)記為0。為考察董事會(huì)獨(dú)立性的作用,如果一個(gè)公司董事會(huì)中獨(dú)立董事的比例大于當(dāng)年度行業(yè)獨(dú)立董事占董事會(huì)成員比例的平均數(shù),則IND取1,說(shuō)明該公司董事會(huì)較為獨(dú)立;否則IND取0,說(shuō)明該公司董事會(huì)的獨(dú)立性較差。

4.調(diào)節(jié)變量

本文利用“前十大股東間是否存在關(guān)聯(lián)”考察股東間的關(guān)聯(lián)關(guān)系,記為CONNECT。如果確定公司的前十大股東間存在著關(guān)聯(lián),CONNECT取1;如果前十大股東間不存在關(guān)聯(lián)關(guān)系或者不確定十大股東間是否存在著關(guān)聯(lián),CONNECT取0。

對(duì)于高管薪酬激勵(lì),已有文獻(xiàn)研究存在著用高管前三薪酬的自然對(duì)數(shù)或者董事、監(jiān)事以及高管薪酬前三的自然對(duì)數(shù)兩種衡量方法。本文參照莊婉婷[34]、金玉娜[35]的研究,利用公司高管前三薪酬的自然對(duì)數(shù)來(lái)衡量公司給予高管的薪酬激勵(lì)大小。

對(duì)于融資約束,衡量公司融資約束的常用指標(biāo)有KZ指數(shù)、WW指數(shù)以及SA指數(shù)等。其中SA 指數(shù)用公司年齡以及公司資產(chǎn)規(guī)模構(gòu)建,避免了可能存在的內(nèi)生性問題。本文參照劉莉亞等[36]、袁奮強(qiáng)等[37]的研究,利用SA指數(shù)衡量公司面臨的融資約束情況。利用式(1)計(jì)算出SA指數(shù):

其中:SIZE是公司規(guī)模,用公司年末總資產(chǎn)的自然對(duì)數(shù)衡量;AGE是公司年齡,用公司上市年齡衡量。在計(jì)算SA指數(shù)時(shí),本文參照Hadlock 和Pierce[38]的研究,先對(duì)SIZE以及AGE進(jìn)行了縮尾處理。參照姜付秀等[39]的研究,SA指數(shù)的絕對(duì)值越大,說(shuō)明公司面臨的融資約束越小。

5.中介變量

公司的營(yíng)業(yè)成本率以公司當(dāng)年?duì)I業(yè)成本/營(yíng)業(yè)收入進(jìn)行計(jì)量,公司營(yíng)業(yè)成本率越高說(shuō)明公司盈利能力越低。

公司的應(yīng)付賬款周轉(zhuǎn)率以公司營(yíng)業(yè)成本/應(yīng)付賬款平均占用額進(jìn)行計(jì)量,公司的應(yīng)付賬款周轉(zhuǎn)率越低說(shuō)明公司從供應(yīng)商處占用的應(yīng)收賬款越多,應(yīng)付賬款的利用率越高;反之則說(shuō)明利用率低。

6.控制變量

參照梁上坤等[31]的研究,選取以下控制變量:①公司上市年齡,記為AGE;②公司規(guī)模,記為SIZE;③公司風(fēng)險(xiǎn),用公司財(cái)務(wù)杠桿衡量,記為L(zhǎng)EV;④董事會(huì)規(guī)模,記為BOARD;⑤公司償付能力,用公司資產(chǎn)負(fù)債率衡量,記為D/A;⑥公司發(fā)展能力,用公司利潤(rùn)總額的增長(zhǎng)率衡量,記為GROWTH;⑦公司資產(chǎn)運(yùn)營(yíng)能力,用公司總資產(chǎn)周轉(zhuǎn)率來(lái)衡量,記為TURNOVER;⑧公司無(wú)形資產(chǎn)密度,用無(wú)形資產(chǎn)凈額占總資產(chǎn)的比例衡量,記為INTANGIBLE。各變量的詳細(xì)定義及說(shuō)明可參見表1。

表1 變量定義說(shuō)明表

(三)研究設(shè)計(jì)

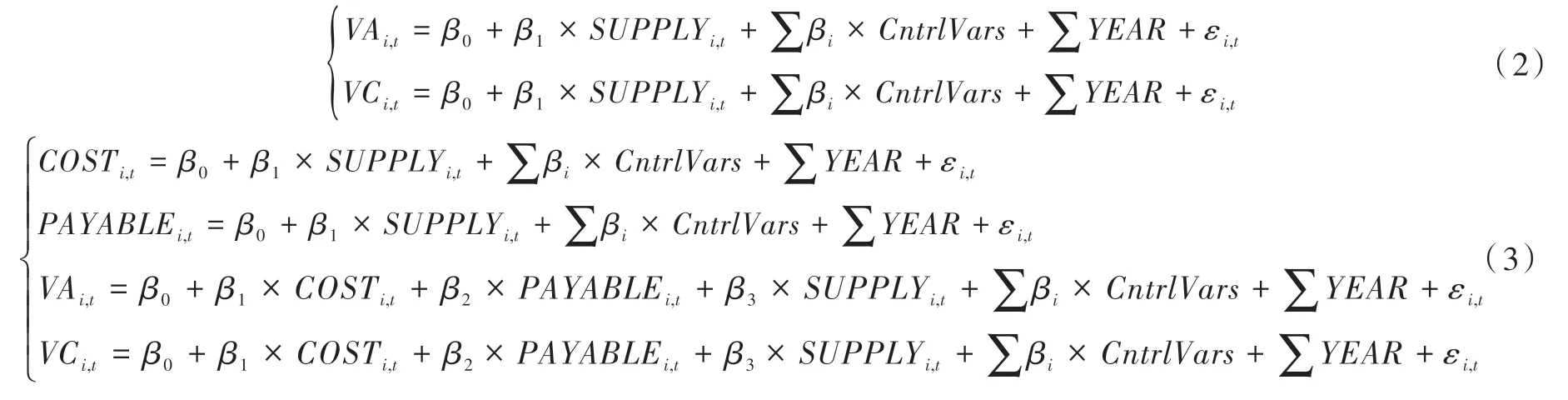

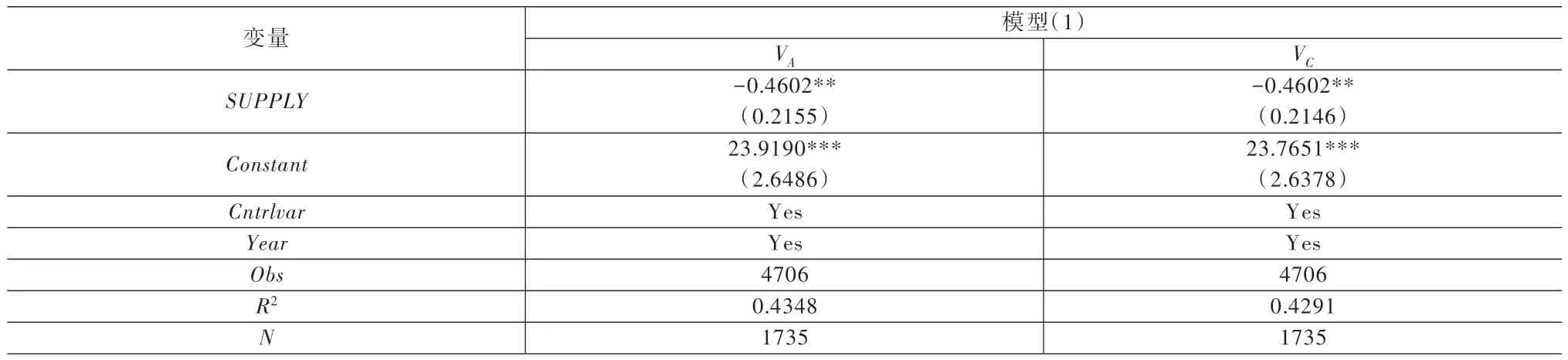

為檢驗(yàn)前文H1 和H7,本文構(gòu)造模型(1)和模型(2)進(jìn)行檢驗(yàn);其余假設(shè)通過(guò)分組回歸以及添加交乘項(xiàng)進(jìn)行驗(yàn)證:

三、實(shí)證結(jié)果

(一)描述性統(tǒng)計(jì)

對(duì)于樣本的描述性統(tǒng)計(jì)見表2。從表中可得知,即使同為制造業(yè)上市公司,不同公司間的價(jià)值還是存在顯著差異:以VA為例,其最大值為9.87,最小值為0.32。而制造業(yè)行業(yè)的供應(yīng)商集中程度也有較大差異:有些制造業(yè)上市公司明顯嚴(yán)重依賴于特定的小部分供應(yīng)商(SUPPLY的最大值為0.88);而某些公司則采取分散采購(gòu)的戰(zhàn)略,不存在所謂的主要供應(yīng)商(SUPPLY的最小值為0.06)。

表2 變量描述性統(tǒng)計(jì)表

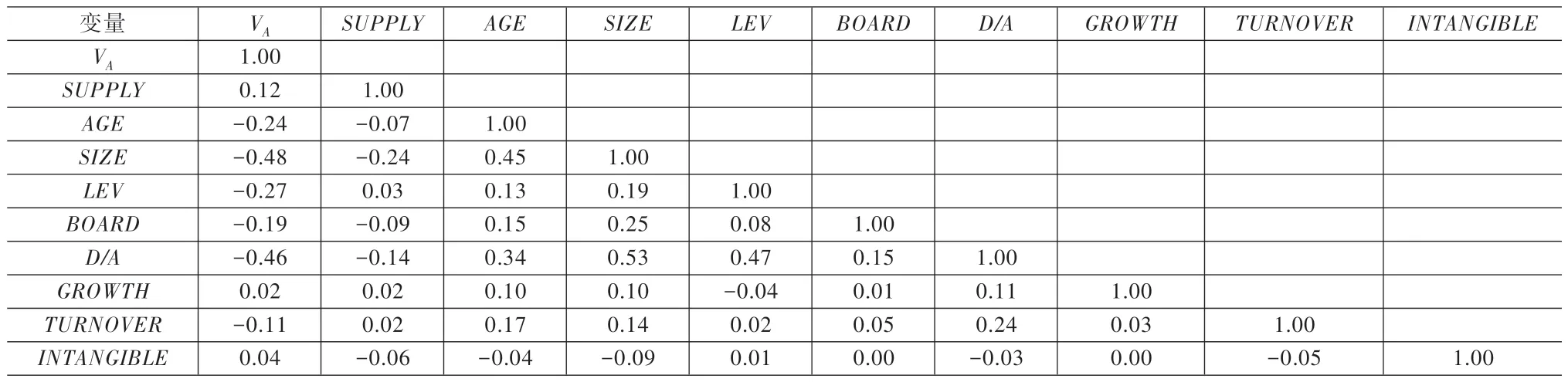

(二)變量相關(guān)系數(shù)

各變量之間的相關(guān)系數(shù)可參見表3。從表中可知,變量之間的相關(guān)系數(shù)大多數(shù)都不超過(guò)0.5,說(shuō)明本文的變量之間不存在嚴(yán)重的共線性問題。

表3 相關(guān)系數(shù)表

(三)供應(yīng)商集中度與企業(yè)價(jià)值的多元回歸結(jié)果

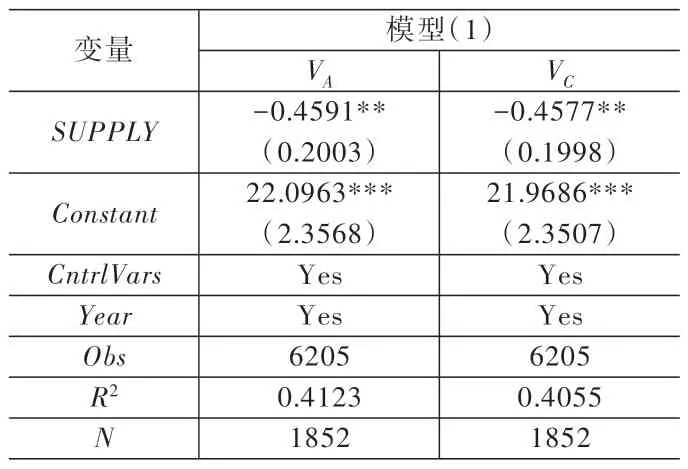

表4 體現(xiàn)了對(duì)模型(1)的面板固定效應(yīng)、且在公司個(gè)體上聚類的回歸結(jié)果。根據(jù)表中可知,公司的供應(yīng)商集中與公司價(jià)值在5%的水平上顯著負(fù)相關(guān),從而H1 得到驗(yàn)證。其原因是公司的供應(yīng)商集中導(dǎo)致供應(yīng)商相對(duì)于公司的議價(jià)能力增強(qiáng),可能會(huì)采取一系列措施逼迫公司讓利;而公司過(guò)于依賴特定的小部分供應(yīng)商也使得公司的經(jīng)營(yíng)的波動(dòng)性提高,導(dǎo)致公司價(jià)值遭到損害。

表4 多元回歸結(jié)果表

(四)公司治理因素對(duì)公司供應(yīng)商集中與公司價(jià)值關(guān)系的影響

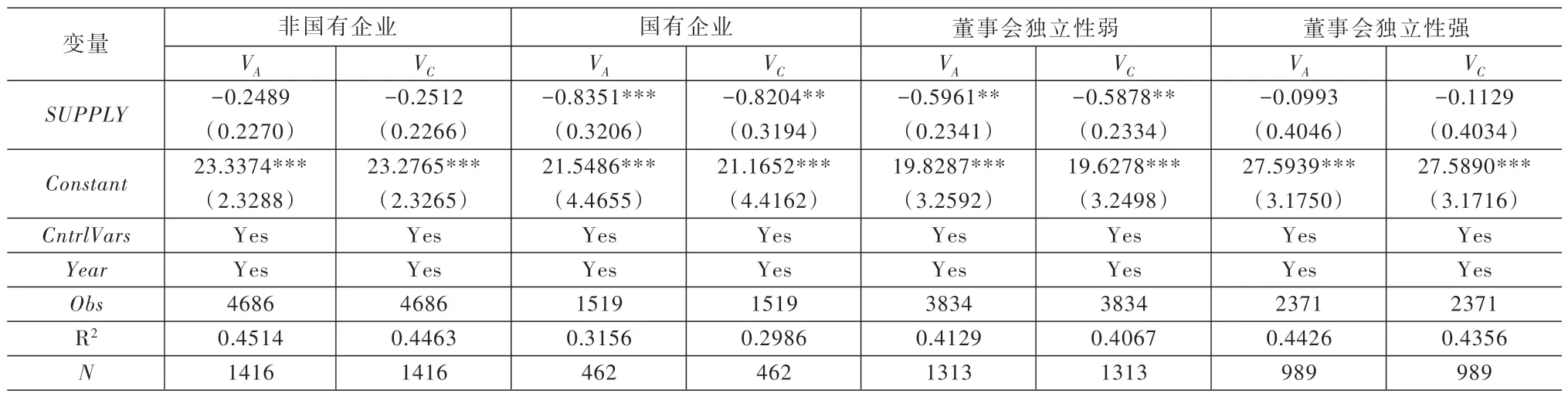

1.公司產(chǎn)權(quán)性質(zhì)的影響

表5 中第(2)與(3)列體現(xiàn)了根據(jù)公司產(chǎn)權(quán)性質(zhì)的分組回歸結(jié)果:在非國(guó)有企業(yè)與國(guó)有企業(yè)兩個(gè)子樣本中,供應(yīng)商集中的符號(hào)都為負(fù)號(hào),但是只在國(guó)有企業(yè)中表現(xiàn)出顯著相關(guān);說(shuō)明由于國(guó)企的“所有者缺位”、財(cái)務(wù)決策較慢以及內(nèi)控質(zhì)量較差等因素的影響,供應(yīng)商集中對(duì)于公司價(jià)值的負(fù)面作用在國(guó)有企業(yè)中更顯著。

2.公司董事會(huì)獨(dú)立性的影響

表5 中第(4)與(5)列體現(xiàn)了根據(jù)公司董事會(huì)獨(dú)立性的分組回歸結(jié)果:雖然在兩個(gè)子樣本中供應(yīng)商集中的符號(hào)都為負(fù)號(hào),但是在董事會(huì)獨(dú)立性低的樣本中才表現(xiàn)出顯著性;說(shuō)明董事會(huì)獨(dú)立性較強(qiáng)的公司相較董事會(huì)獨(dú)立性弱的公司對(duì)于外部不利因素更為敏感,并且能夠憑借更豐富的外部經(jīng)驗(yàn)制定更為周全的措施以應(yīng)對(duì)供應(yīng)商集中對(duì)于公司價(jià)值的侵蝕。

表5 分組回歸結(jié)果表:產(chǎn)權(quán)性質(zhì)、董事會(huì)獨(dú)立性

3.股東間關(guān)聯(lián)的調(diào)節(jié)作用

表6 第(2)列體現(xiàn)了在模型(1)中加入供應(yīng)商集中度與股東間關(guān)聯(lián)交乘項(xiàng)的回歸結(jié)果。從表6 中可知,交乘項(xiàng)在10%的水平上顯著正相關(guān);說(shuō)明存在相互關(guān)聯(lián)關(guān)系的股東更容易聯(lián)合起來(lái)形成一個(gè)“信任壁壘”,從而抑制供應(yīng)商集中對(duì)于公司價(jià)值的損害。

4.高管薪酬激勵(lì)的調(diào)節(jié)作用

表6 第(3)列體現(xiàn)了針對(duì)模型(1)的面板固定效應(yīng)、且在公司個(gè)體層面上聚類的回歸結(jié)果。從表6 中可知,交乘項(xiàng)與公司價(jià)值在5%的水平上顯著正相關(guān);說(shuō)明給予高管的薪酬激勵(lì)越高,高管和公司的利益越一致,從而更有動(dòng)機(jī)為保護(hù)公司利益而去與大供應(yīng)商議價(jià)、采取措施抑制供應(yīng)商集中對(duì)于公司價(jià)值的負(fù)面影響。

(五)公司融資約束的調(diào)節(jié)作用

表6 第(4)列體現(xiàn)了針對(duì)模型(1)的面板固定效應(yīng)、且在公司層面聚類的回歸結(jié)果。從表中可知,交乘項(xiàng)與公司價(jià)值在5% 的水平上顯著正相關(guān);說(shuō)明融資約束較低的公司受供應(yīng)商集中的影響較小。

表6 調(diào)節(jié)效應(yīng)表:股東關(guān)聯(lián)、高管薪酬與融資約束

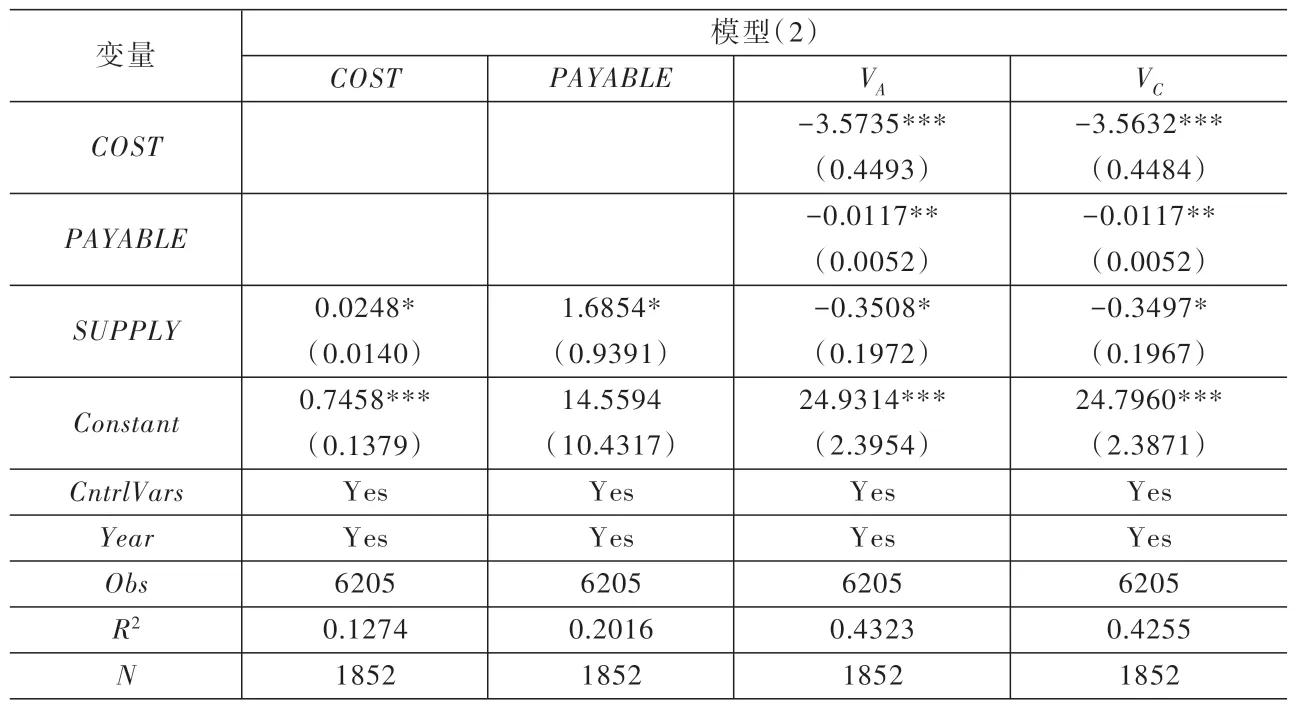

(六)公司供應(yīng)商集中的作用機(jī)制

表7 體現(xiàn)了針對(duì)模型(2)的面板固定效應(yīng)、且在公司層面上聚類的回歸結(jié)果。對(duì)于多重中介效應(yīng)的判別,本文參照溫忠麟和葉寶娟[40]以及柳士順和凌文輇[41]的研究。從表7 中可知,公司的營(yíng)業(yè)成本率、應(yīng)付賬款周轉(zhuǎn)率與供應(yīng)商集中度在10%的水平上顯著正相關(guān),其原因是公司的供應(yīng)商集中導(dǎo)致供應(yīng)商相對(duì)于公司的議價(jià)能力提升,供應(yīng)商因此會(huì)提高供貨價(jià)格以及提出對(duì)其有利的付款條件迫使公司讓利;公司的營(yíng)業(yè)成本率、應(yīng)收賬款周轉(zhuǎn)率與公司價(jià)值在1%、5%的水平上顯著負(fù)相關(guān),說(shuō)明公司的盈利能力越強(qiáng)、應(yīng)付賬款利用率越高,公司的價(jià)值越高。公司的供應(yīng)商集中度依然與公司價(jià)值呈顯著負(fù)相關(guān),但是其顯著性相較于模型(1)已經(jīng)有較大幅度的下降,說(shuō)明供應(yīng)商對(duì)于公司價(jià)值的負(fù)作用有一部分是通過(guò)提升公司的營(yíng)業(yè)成本率、提升公司的應(yīng)付賬款周轉(zhuǎn)率實(shí)現(xiàn)的。

表7 多重中介效應(yīng)表

四、穩(wěn)健性檢驗(yàn)

為加強(qiáng)研究結(jié)論的穩(wěn)健性,本文采取更換被解釋變量計(jì)算方式以及更換控制變量進(jìn)行穩(wěn)健性檢驗(yàn)。首先,將模型(1)中被解釋變量換為VB以及VD對(duì)模型(1)再進(jìn)行回歸,結(jié)果與前文主模型的結(jié)論一致:公司供應(yīng)商集中度與公司價(jià)值在5%的水平上顯著負(fù)相關(guān)。然后,將公司財(cái)務(wù)杠桿、公司資產(chǎn)負(fù)債率以及公司利潤(rùn)總額增長(zhǎng)率更換為公司綜合杠桿、公司產(chǎn)權(quán)比例(RATIO)以及公司凈利潤(rùn)增長(zhǎng)率,得出的結(jié)論依舊與前文主模型一致:公司價(jià)值與公司的供應(yīng)商集中度呈現(xiàn)出顯著負(fù)相關(guān)。限于篇幅,該穩(wěn)健性檢驗(yàn)結(jié)果未列示,留存?zhèn)渌鳌?/p>

最后為排除可能存在的內(nèi)生性問題,本文采用傾向匹配得分的方法進(jìn)行了檢驗(yàn):由于自變量是連續(xù)變量,參照已有文獻(xiàn)的做法,用自變量的中位數(shù)作為劃分實(shí)驗(yàn)組和對(duì)照組的依據(jù),大于中位數(shù)的作為實(shí)驗(yàn)組,其他的作為對(duì)照組。采取有放回的一對(duì)一近鄰匹配,并且令傾向得分之差小于0.01,然后用配對(duì)成功的樣本再進(jìn)行回歸檢驗(yàn)。從表8 和表9 中可知,匹配后的樣本并無(wú)顯著差異,而利用匹配成功的樣本進(jìn)行回歸檢驗(yàn)的結(jié)果與前文一致。

表8 匹配后差異對(duì)比表

表9 匹配后回歸結(jié)果

五、結(jié)論

本文通過(guò)選取我國(guó)制造業(yè)上市公司2010—2017 年的年度數(shù)據(jù)為樣本,證明了公司供應(yīng)商集中對(duì)于公司價(jià)值的影響顯著為負(fù)。在進(jìn)一步研究中,以股東間是否存在關(guān)聯(lián)、高管薪酬激勵(lì)為公司治理的窗口,得出了股東間的相互關(guān)聯(lián)以及較高的高管薪酬激勵(lì)能夠緩解公司供應(yīng)商集中對(duì)于公司價(jià)值的消極影響;并且證實(shí)了公司面臨的融資約束對(duì)于供應(yīng)商集中以及公司價(jià)值關(guān)系的作用:融資約束小的公司其價(jià)值受供應(yīng)商集中的負(fù)面影響較小。而且分組回歸的結(jié)果表明,國(guó)有企業(yè)以及公司董事會(huì)獨(dú)立性較弱的企業(yè)會(huì)更大地受到供應(yīng)商集中的負(fù)面影響。最后,實(shí)證結(jié)果表明公司營(yíng)業(yè)成本率以及應(yīng)付賬款周轉(zhuǎn)率是供應(yīng)商集中與公司價(jià)值的中介變量。

本文的研究結(jié)論表明,公司供應(yīng)商集中對(duì)于公司價(jià)值是有不利影響的,供應(yīng)商分散相對(duì)于供應(yīng)商集中而言更有利于最大化公司價(jià)值。但是這種不利影響可以通過(guò)股東間的相互協(xié)作、加強(qiáng)監(jiān)督以及給予公司高管較多的薪酬激勵(lì)予以緩解。從公司整體角度而言,公司應(yīng)逐漸實(shí)施分散化采購(gòu)策略,淡化大供應(yīng)商對(duì)于公司的影響;如果因業(yè)務(wù)需求或者公司自身的戰(zhàn)略發(fā)展需要進(jìn)行一定階段內(nèi)的供應(yīng)商集中,公司應(yīng)該采取措施提高自身的融資能力、積極開拓外界融資渠道,防止所依賴的主要供應(yīng)商陷入困境后公司的正常生產(chǎn)經(jīng)營(yíng)陷入停滯。相關(guān)監(jiān)管部門也應(yīng)該思考現(xiàn)行的供應(yīng)商信息披露要求(財(cái)務(wù)報(bào)表以分列和匯總兩種方式披露公司向前五供應(yīng)商采購(gòu)額度占總采購(gòu)額度的比例)能否滿足未來(lái)供應(yīng)鏈關(guān)系創(chuàng)新管理的需求,是否有必要制定更加詳細(xì)的、針對(duì)供應(yīng)鏈信息的財(cái)務(wù)報(bào)表披露要求。從政策制定角度而言,推動(dòng)企業(yè)供應(yīng)鏈的創(chuàng)新管理不僅要提供足夠的資金支持,更重要的是引導(dǎo)企業(yè)逐漸走出“緊密即可靠”的商業(yè)思維定勢(shì);相關(guān)部門要鼓勵(lì)企業(yè)結(jié)合自身情況,積極實(shí)施供應(yīng)商多元化,減少供應(yīng)商議價(jià)能力上升對(duì)于企業(yè)價(jià)值的損害。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

- 技術(shù)經(jīng)濟(jì)的其它文章

- 員工企業(yè)社會(huì)責(zé)任感知影響人力資源管理效能?

——基于領(lǐng)導(dǎo)行為協(xié)同中介模型 - 價(jià)值鏈生產(chǎn)長(zhǎng)度與中國(guó)制造業(yè)的碳排放

- 我國(guó)融資租賃行業(yè)風(fēng)險(xiǎn)的階段性特征

——來(lái)自不完全合同與演化博弈的解釋 - 創(chuàng)新要素流動(dòng)及影響因素研究述評(píng)

- 基于CiteSpace 圖譜量化的新能源汽車產(chǎn)業(yè)研究熱點(diǎn)分析

- 中國(guó)綠色能源高質(zhì)量發(fā)展水平測(cè)度研究