政府監管、環境信息披露質量與公司價值

2020-07-27 02:44:16朱建文賈天悅

梧州學院學報 2020年2期

朱建文,賈天悅

(1.2.安徽財經大學 經濟學院,安徽 蚌埠 235000)

一、引言

隨著紫金礦業等上市公司環境污染事故的發生,政府和公眾越來越重視公司環境信息披露的質量問題。企業特別是上市公司作為生產經濟活動的主體,應該承擔起環境治理的責任。國家也出臺多項法律法規要求公司履行環境治理和環境信息披露的責任。在此背景下,環境信息披露成為理論界和實務界關注的熱點問題。上市公司環境信息披露機制的構建涉及到上市公司、環境信息披露監管部門和社會公眾。有必要研究環境信息披露監管對環境信息披露及公司價值的影響,繼而提出完善環境信息披露監管的策略。

關于環境信息披露對公司的價值影響,Plum lee等[1]研究結果表明,公司自愿性環境信息披露質量的某些方面和未來預期的現金流量存在正相關關系;張淑惠[2]、袁洋[3]、徐光華[4]、趙家正[5]的研究表明環境信息披露質量與公司價值呈正相關關系;唐勇軍[6]的研究表明,環保投入與公司價值呈U型曲線關系,隨著環保投入的增加,公司價值先減少后增加,且目前更多地表現為環保投入的價值減損效應。關于環境信息披露監管的作用,Parguel等[7]提出了加強政府監管,保證信息渠道暢通,使公司的環境信息更透明。Juan Miguel Rodriguez Lopez 等[8]的研究表明在歐盟排放交易體系中,由監管導致的不確定性對環境投資決策產生積極影響,而監管不確定性并未表現出顯著影響。Testa F等[9]調查發現,環境主動性與環境投資以及環境績效之間存在正相關關系,環境投資對環境績效有著強烈的影響。一些研究發現,環境信息披露制度的完善能夠促進公司環境信息披露水平的提高[10];重大環境事件的發生,將顯著改善同類公司環境信息自愿性披露質量[11];輿論監督與地方政府對公司環境信息公開監管力度的加大能夠提高公司環境信息披露水平[12];季曉佳等[13]基于傳播學議程設置理論、關注理論與信號傳遞理論,研究表明環境制度約束相對輿論監督,在公司信息披露過程中發揮著越來越重要的作用。

通過分析國內外相關文獻,國外文獻充分肯定了環境信息披露對公司價值的作用和環境信息披露制度的積極作用。國內文獻對公共壓力、媒體監督及政府監管對環境信息披露的影響進行了分析。但已有文獻對專門針對政府監管、環境信息披露質量與公司價值的研究較少。本文研究環境信息披露、中國污染源監管信息公開指數、公司價值三個變量的關系,為上市公司環境信息披露監管提供新的視角和證據。

二、理論分析與研究假設

我國在環境信息披露方面自愿性與強制性并存。上市公司為了顯示出較強的社會責任感,為公司爭取一個良好的輿論環境,同時上市公司為了讓股東等利益相關方對公司有必要的了解,增強投資者的信心,盡可能地減少投資者的逆向選擇對公司造成的不利影響,公司會表現出較強的環境信息披露愿望。另一方面,從中國目前實際出發,上市公司環境信息披露質量的提高離不開社會及相關監管機構的嚴格監管。因此,本著較強的實踐性和合理性原則本文做出以下假設。

假設1:環境信息披露質量與公司價值呈現出正相關關系。

投資人進行投資的目的是為了追逐較高的經濟利潤,但是在現實社會中,投資人在投資時會受到道德、法律、風俗習慣等多方面的影響,也就是說投資人不僅僅是經濟學中所說的理性人,從某種程度上來說更是一個社會人,即在追求經濟利潤的同時無法忽視社會價值的實現。投資者的信心在很大程度上能決定公司的價值,公司能實時掌握有關自己各方面的信息,而投資人要想實時掌握公司各方面信息就存在一定難度。由于存在信息不對稱現象,公司為了減少由于環境信息不對稱而造成的投資人的逆向選擇問題的影響,就存在環境信息披露的意愿。從實際收益和社會認同角度看,環境信息披露質量直接關系到公司的社會形象和投資回報,一定程度上會提升公司價值。

假設2:政府監管與環境信息披露質量呈現出正相關關系。

在目前的大背景下,公眾對環境問題的關注度越來越高,然而公司在環境信息披露方面往往面臨的是機會與誘惑并存,同時又充滿博弈的環境。當公司認為較高的環境信息披露質量帶來的成本大于較高的環境信息披露質量給公司帶來收益的時候,公司存在環境信息披露作弊的動機,此時需要有制度對參與者進行制約和威懾。在實際的經濟社會環境中,上市公司是環境信息的提供者,而投資人是環境信息的使用者,政府由于其特有的特征,對社會的全體人員都具有強大的組織能力,擁有其他任何組織都不具備的強大的強制力,在提高環境信息披露質量方面,政府監管往往是世界各國的首選。根據中國目前的實際情況,相關金融體制亟待完善,在投機氣氛濃重不可忽視的條件下,大量存在“搭便車”的現象和不完善的信息披露訴訟制度等問題,這些都要求政府在環境信息披露質量方面發揮強大的約束作用。

假設3:政府監管與公司價值呈現出正相關關系。

由于政府具備其他任何組織都不具備的強大約束力與強制力,因此政府的監管能夠顯著地改變公司的行為和公司對環境問題的關注度。在環境問題日益嚴峻和越來越引起社會普遍關注的今天,政府應該在環境方面發揮應有的作用。由于政府的監管,公司必須重視環境問題,在初始狀態下,公司可能面臨艱難的調整,政府監管與公司價值的關系可能會有一個調整時期。但是從長期來看,隨著環境質量的逐步提升和監管部門的不懈努力,政府對環境信息披露質量監管與公司價值應該呈現出正相關關系。

三、樣本選取與數據來源

(一)環境信息披露指數EDI

環境信息披露指數EDI是衡量上市公司環境信息披露質量和水平的重要指標。本文以采礦、造紙等重污染行業上市公司為樣本,在滬深證券交易所網站等信息披露平臺收集整理公司年報及上市公司責任報告,按照上市公司環境信息披露指數法,計算出樣本公司環境信息披露指數。

(二)政府環境信息披露監管(PITI指數)

本文借鑒沈洪濤、馮杰的研究成果,將PITI指數(中國污染源監管信息公開指數)作為地方政府環境對上市公司環境信息披露監管的度量指標(1)。該指標既反映了環境信息的披露情況,也反映了當地政府對環境信息披露的管理程度。其他指標,如公司價值(FV,FV=(股權市值+凈債務市值)/(資產總額-無形資產凈值)、市場波動性(BETA,一種證券或者證券投資組合相對總體市場的波動性)、公司規模(LS,公司年末總資產的自然對數)、財務風險(LEV,企業負債總額/企業資產總額)、經營風險(BR,企業近三年凈利潤的標準差)、成長率(Growth,公司本年營業收入總額和上年營業收入總額差值的比率)、公司現金流量(OCF,當前現金凈流量除以年末資產總額)和公司業績(ROE,(利潤總額+財務費用)/資產總額)。以上數據均來自國泰安數據庫,經過計算整理得到。數據處理采用Excel2007及Eviews6.0。

四、實證分析

(一)變量描述性統計分析

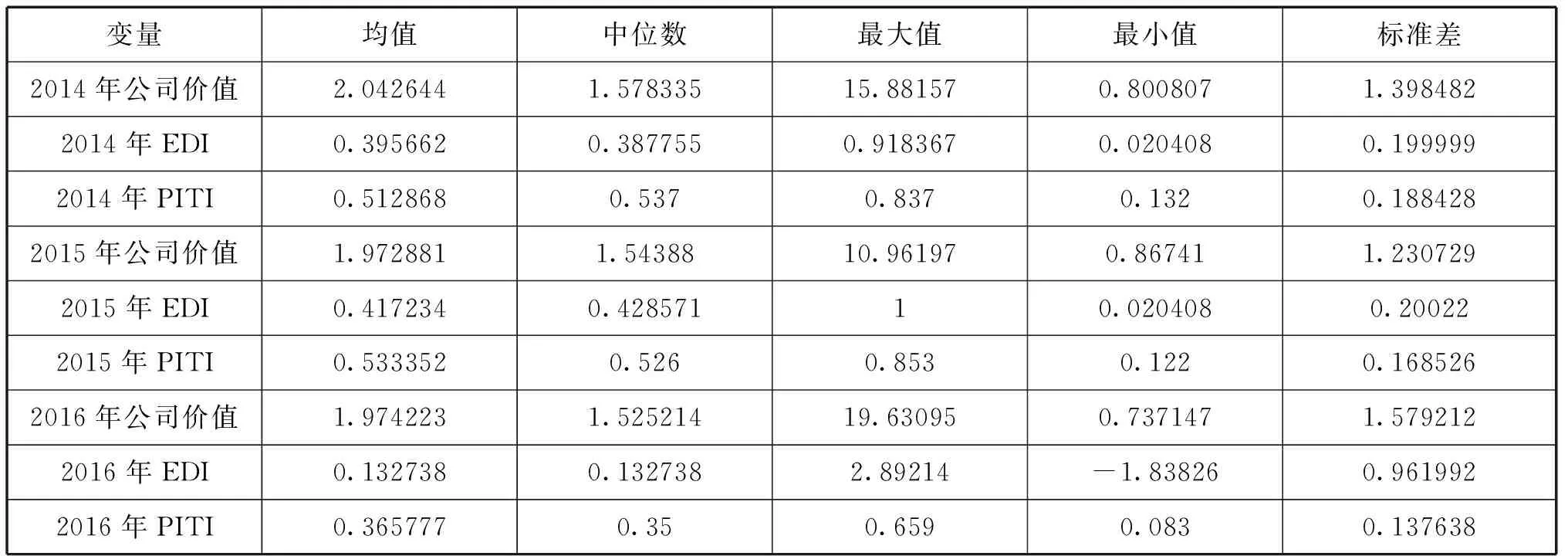

對公司價值(FV)、環境信息披露質量(EDI)、中國污染源監管信息公開指數(PITI)三個變量進行描述性統計,具體見表1。

表1 變量描述性統計表

表1顯示,公司價值所體現的公司規模在當前復雜的經濟環境下基本保持穩定,環境信息披露質量(EDI)在公司規模基本穩定的大環境下與前幾年相比已經有明顯的改善,從較低水平開始向中間水平邁進,但是其穩定性仍然不足,比如2016年的平均值就從2015年的0.42左右下降為0.13左右,這說明在當前的大環境下公司開始關注環境信息的披露。但是環境信息披露在逐漸引起重視的同時,公司環境信息披露質量的提高還有很長的路要走,公司在環境信息披露方面還有很多重要的方面亟待完善。從中國污染源監管信息公開指數(PITI)的描述性統計分析來看,中國污染源監管信息公開指數在2014—2016年中有兩年均值都在0.5以上,說明政府對環境信息的披露已經呈現出較強的監管力度,在中國環境信息的透明度較強,從數據來看,在2016年中國污染源監管信息公開指數(PITI)的均值比2015年有較大幅度的下降,說明在環境信息的透明度和對環境監管力度較強的大背景下,環境信息披露監管還有很多方面需要完善。

(二)相關模型構建

為研究公司價值(FV)、環境信息披露質量(EDI)、中國污染源監管信息公開指數(PITI)三者的關系,本文借鑒Clarkson所建立的檢驗環境績效信息與公司價值相關性的模型,Botosan和Plumlee所建立的檢驗信息披露質量與資本成本相關性的模型,以及Plumlee所建立的檢驗現金流與信息披露質量相關性的模型,初步建立模型如下,其中control為模型的控制變量:

模型1:FV=C+β1·EDI+Σjαj·Control+ε

模型2:EDI=C+β1·PITI+Σjαj·Control+ε

模型3:FV=C+β1·PITI+Σjαj·Control+ε

在中國特色社會主義市場經濟條件下,我國公司面臨的市場環境等相關情況與國外有較大差異,那么國外模型能否直接應用在國內公司面臨的環境中?針對這個問題,為了使得模型更好地適用于國內環境,國外模型就必須經過相關檢驗和改進,以提高模型預測效果。

(三)模型檢驗

1.格蘭杰因果關系檢驗

本文重點關注公司價值(FV)、環境信息披露質量(EDI)、中國污染源監管信息公開指數(PITI)三個變量的關系。將搜集到的有關FV、EDI、PITI時間序列數據,利用上述方法對其進行格蘭杰因果關系檢驗,在本文中利用eviews6.0對三個變量進行格蘭杰因果關系檢驗,重點關注EDI是否是FV的格蘭杰原因,PITI是否是EDI的格蘭杰原因,PITI是否是FV的格蘭杰原因。通過檢驗表明在滯后兩階的情況下,EDI是FV的格蘭杰原因;在滯后三階的情況下,PITI是EDI的格蘭杰原因,PITI是FV的格蘭杰原因。由此通過格蘭杰因果關系檢驗,表明在目前條件下我們基本可以借鑒相關模型來反映公司價值(FV)、環境信息披露質量(EDI)、中國污染源監管信息公開指數(PITI)之間的關系。

2.協整檢驗

對變量公司價值(FV)、環境信息披露質量(EDI)、中國污染源監管信息公開指數(PITI)進行協整檢驗,以檢驗經典回歸模型是否有效。對公司價值(FV)與環境信息披露質量(EDI)、環境信息披露質量(EDI)與中國污染源監管信息公開指數(PITI)、中國污染源監管信息公開指數(PITI)與公司價值(FV)三對變量之間協整關系的檢驗在相關理論基礎上使用eviews6.0來完成,取滯后階數為2階。通過實際檢驗表明對于EDI與FV,在第二個模型即顯著的拒絕原假設,而對于EDI與PITI、PITI與FV,在第一個模型中表現為顯著的拒絕原假設,表明它們之間存在長期均衡關系。因此,對于國內公司面臨的實際經濟環境來講,我們可以用經典回歸模型來研究公司價值(FV)與環境信息披露質量(EDI)、中國污染源監管信息公開指數(PITI)三個變量之間的關系,同時也表明我們可以在借鑒國外關于這三個變量優秀模型的基礎上,建立適合中國具體環境的研究環境信息披露、污染源監管和公司價值三者之間關系的模型。

3.模型建立

在研究公司價值(FV)、環境信息披露質量(EDI)、中國污染源監管信息公開指數(PITI)三者關系時,為了使得國外的模型更好地適應中國經濟發展的特定環境,在控制變量選取的時候重點考慮中國特色社會主義市場經濟特點,同時兼顧數據的可獲得性,通過若干次嘗試,最終選擇市場波動性(BETA)、公司規模(LS)、財務風險(LEV)、經營風險(BR)、成長率(Growth)、公司現金流量(OCF)和公司業績(ROE)作為控制變量。利用以上指標,初步建立模型如下:

模型1:FV=C+β1·EDI+α1·BETA+α2·LS+α3·LEV+α4·BR+α5·Growth+α6·OCF+α7·ROE+ε

模型2:EDI=C+β1·PITI+α1·BETA+α2·LS+α3·LEV+α4·BR+α5·Growth+α6·OCF+α7·ROE+ε

模型3:FV=C+β1·PITI+α1·BETA+α2·LS+α3·LEV+α4·BR+α5·Growth+α6·OCF+α7·ROE+ε

通過實際數據分析發現在模型1中,控制變量經營風險(BR)、成長率(Growth)和公司現金流量(OCF)其系數的t檢驗概率值較高,經營風險(BR)的t檢驗概率值在重點研究的三年中有兩年都維持在0.6左右,最低也在0.4左右,而成長率(Growth)系數的t檢驗概率值在2015年甚至達到0.95,最低水平在2014年也達到0.48,雖然公司現金流量(OCF)的t檢驗概率值相對較低,也都維持在0.23以上。說明這三個變量的控制作用較小,無法拒絕其顯著為零的原假設,因此在最終模型中將其刪除,選取市場波動性(BETA)、公司規模(LS)、財務風險(LEV)和公司業績(ROE)作為控制變量得到最終模型1如下:

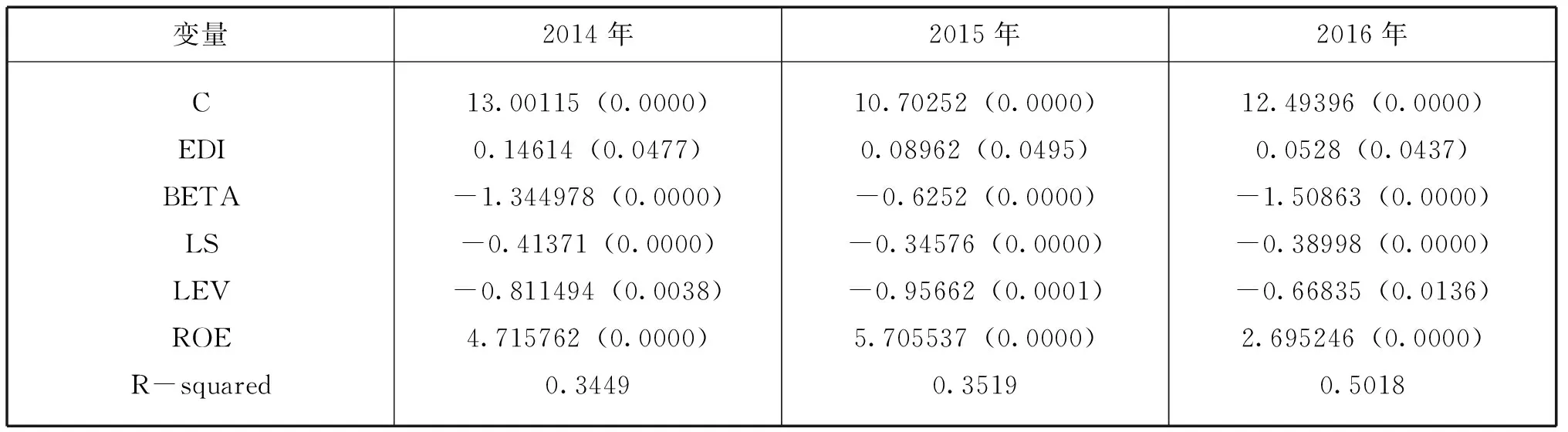

模型1:FV=C+β1·EDI+α1·BETA+α2·LS+α3·LEV+α4·ROE+ε

其回歸結果見表2(小括號內為t檢驗概率值)。

表2 環境信息披露質量與公司價值相關性

表2實際分析結果表明,環境信息披露質量與公司價值正相關,但從其系數來看,環境信息披露對公司價值的影響相對較弱。這說明公司在環境信息披露上存在內容不系統、不全面的現象,在環境信息披露方面還有待于建設較為完整的理論體系和完善的實踐模式。

在模型2中,通過實際數據分析發現,在控制變量中,成長率(Growth)和公司業績(ROE)其t檢驗概率值均維持在較高水平,成長率(Growth)在2015年和2016年的回歸結果中其t檢驗概率值均維持在0.6以上,雖然在2014年的回歸結果中較低,也達到0.39。公司業績(ROE)的t檢驗概率值更高,在2014年和2015年的回歸結果中甚至達到0.8以上,在2016年的回歸結果中也達到0.48,說明這兩個變量在模型中控制作用較小。經營風險(BR)和公司現金流量(OCF)雖然在2015年和2016年的回歸結果中表現出較高的t檢驗概率值,但是在2014年的回歸結果中其在10%的顯著性水平下可以拒絕原假設,說明這兩個變量在有些年份有一定的控制作用,本著重點考慮有效性同時兼顧模型簡化性的原則,最終建立模型2如下:

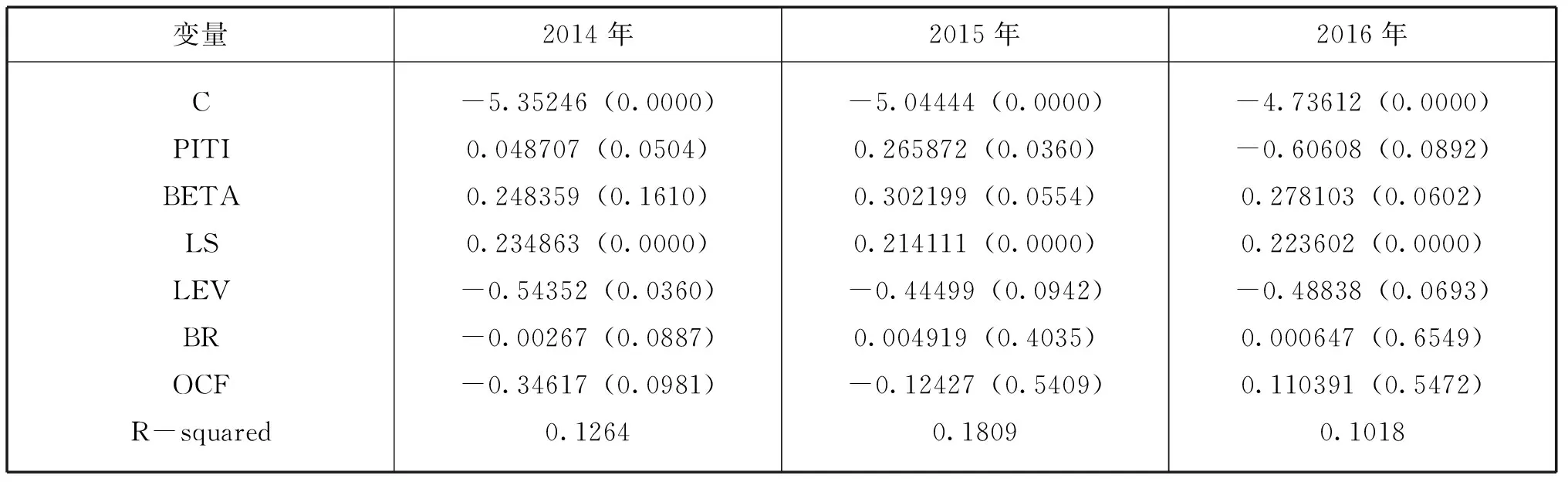

模型2:EDI=C+β1·PITI+α1·BETA+α2·LS+α3·LEV+α4·BR+α5·OCF+ε

其回歸結果如下頁表3所示(BR代表經營風險,小括號內為t檢驗概率值)。

表3 政府監管與環境信息披露質量相關性

表3分析結果表明,政府監管與環境信息披露質量基本上呈現出正相關的關系,說明政府監管在推動公司的環境信息披露質量方面從整體上來說起到了積極推動作用。從實際分析結果來看在2016年中國污染源監管信息公開指數(PITI)甚至表現出與環境信息披露質量(EDI)的負相關關系,但是這種負相關關系在5%的顯著性水平下并不顯著,這說明政府監管在推動環境信息披露質量大幅度提高方面的表現并不穩定,中國污染源監管信息公開指數(PITI)在很多方面還有亟待完善的地方,政府在環境監管方面還有很多需要改進提高的地方。

在模型3中,通過實際數據分析發現,在控制變量中成長率(Growth)的t檢驗概率值在2014年和2015年的回歸結果中均在0.5以上,雖然在2016年的回歸結果中相對較低,但是也保持在0.15的較高水平,經營風險(BR)的t檢驗概率值在2014年至2016年的回歸結果中均在0.3以上甚至有些年份的回歸結果中能達到0.66,公司現金流量(OCF)的t檢驗系數概率值在2014年和2016年的回歸結果中保持在0.2左右,但是在2016年的回歸結果中發現其t檢驗概率值在0.05以下,因此在重點考慮模型有效性的同時兼顧模型的簡化性,在模型3的控制變量的選擇方面,刪除成長率(Growth)和經營風險(BR),最終建立模型3如下:

模型3:FV=C+β1·PITI+α1·BETA+α2·LS+α3·LEV+α4·OCF+α5·ROE+ε

其回歸結果如表4所示(小括號內代表t檢驗概率值)。

表4 政府監管與公司價值相關性

從表4分析結果來看,在2014年和2015年,從中國污染源監管信息公開指數(PITI)與公司價值(FV)的關系來看,其呈現出負相關關系,但是這種負相關關系只是一種假象,其t檢驗系統并不顯著,也就是說無法拒絕其顯著為零的原假設,表明公司在政府逐漸強有力的監管下的一種調整狀態。在2016年中國污染源監管信息公開指數(PITI)與公司價值(FV)呈現出較強的顯著的正相關關系,說明政府正在努力改善環境信息監管質量,提高環境信息監管水平。公司也開始逐漸適應新的環境監管狀態,中國污染源監管信息公開指數(PITI)和中國的環境監管正在逐漸完善。

五、研究結論與啟示

本文在國外實證分析模型基礎上,根據我國實際特點對模型進行擴展和改進,為研究環境信息披露質量(EDI)、中國污染源監管信息公開指數(PITI)與公司價值(FV)三者之間的關系,最終得到模型如下:

FV=C+β1·EDI+α1·BETA+α2·LS+α3·LEV+α4·ROE+ε

EDI=C+β1·PITI+α1·BETA+α2·LS+α3·LEV+α4·BR+α5·OCF+ε

FV=C+β1·PITI+α1·BETA+α2·LS+α3·LEV+α4·OCF+α5·ROE+ε

通過實證分析發現,相關實證分析支持假設1,即環境信息披露質量與公司價值正相關,但是從其具體系數來看,其影響還相對較弱,說明在中國現實條件下環境信息披露質量還有很長的路要走,政府環境信息披露監管的作用發揮得不夠理想。對于假設2,即政府監管與環境信息披露質量的關系,通過實證分析發現中國污染源監管信息公開指數與環境信息披露質量基本呈現出正相關關系,但是這種關系并不穩定,說明在目前條件下政府監管水平還有待提高,同樣表現不穩定的還有中國污染源監管信息公開指數(PITI)與公司價值(FV)的關系,即假設3,通過實證分析發現,在目前條件下,公司在嚴峻的環境問題面前,較多地呈現出正在逐漸調整,以適應越來越受到普遍關注的環境問題和相應的監管。政府需要完善規范環境信息披露相關法律法規,并確保環保法規落實到位;社會公眾及新聞媒體要加強監督管理,營造有利于環境信息披露的氛圍,促進上市公司更加真實和全面地披露環境信息,實現上市公司價值長久提升。

[注釋]

(1)PITI指數由公眾環境研究中心(IPE)與自然資源保護委員會(NRDC)兩家獨立研究機構共同開發,按照《環境信息公開辦法(試行)》的要求,對國家重點環保城市在內的113個城市環境信息公開狀況進行評價。PITI指數從系統性、及時性、完整性和用戶友好性四個方面對地方政府環境信息監管進行定量和定性分析,主要根基當地政府所做的依法申請公開、環評受理和環保驗收公示、信訪投訴及處理結果公示、企業超標違規記錄公示等八個指標,給出得分和排名。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28