債券收益率先降后升債券交易量持續增長

2020-07-30 08:54:35尹昱喬王雨楠

債券 2020年7期

關鍵詞:疫情

尹昱喬 王雨楠

2020年上半年,受疫情影響,歐美經濟數據大幅下滑。美國一季度國內生產總值(GDP)下降5.0%,非農就業人數累計減少約1300萬人,失業率大幅攀升,美聯儲開啟無限量化寬松政策以應對疫情沖擊。歐元區一季度GDP下降3.0%,居民消費價格指數(CPI)持續下行,歐洲央行保持零利率政策并擴大資產購買規模。國內經濟方面,一季度經濟增速大幅滑落,二季度穩步回升。CPI漲幅呈下降趨勢,工業生產者出廠價格指數(PPI)漲幅觸底回升,中國制造業采購經理指數(PMI)先降后升,進出口貿易總值有所下降。上半年,中國人民銀行進行3次降準,保持資金市場合理充裕,貨幣市場利率中樞大幅下行,債券收益率曲線整體下行,中債-新綜合指數先升后降,較年初略有上漲;債券市場交易結算量持續增長,債券發行量大幅增加,債券存量穩步上升。

宏觀經濟情況

(一)歐美經濟數據大幅下滑

美國一季度GDP環比下降5.0%,市場預期二季度同樣下降5.0%。受疫情影響,新增非農就業人數變動較大,3月、4月分別減少70.1萬人和2050萬人,5月、6月累計增加730萬人。失業率大幅攀升,于4月創下最高值14.7%,隨后下降至6月的11.1%。CPI同比漲幅持續回落,從1月的2.5%降至5月的0.1%。美國上半年宏觀經濟數據全面走弱,美聯儲在3月兩次進行緊急降息,共下調聯邦基金目標利率150BP至0~0.25%的水平,啟動開放式的資產購買計劃;財政政策方面推出2萬億美元的經濟刺激法案,以應對疫情對經濟造成的影響。

歐元區一季度GDP同比下降3.0%,市場預期二季度GDP增速將繼續走弱。2020年上半年,調和CPI持續下行,從1月的1.4%下降到5月的0.1%,6月小幅回升至0.3%。制造業PMI、服務業PMI先降后升,均于4月降至上半年最低點33.4%、12.0%。6月制造業PMI回升至47.4%,服務業PMI回升至48.3%。歐元區上半年經濟數據受疫情影響大幅下滑,歐洲央行維持三大政策利率不變,保持主要再融資利率為零,并進行更多的長期再融資操作(LTROs),以維持疫情期間歐元區金融市場的穩定。

(二)國內宏觀經濟觸底企穩

1.CPI漲幅呈下降趨勢

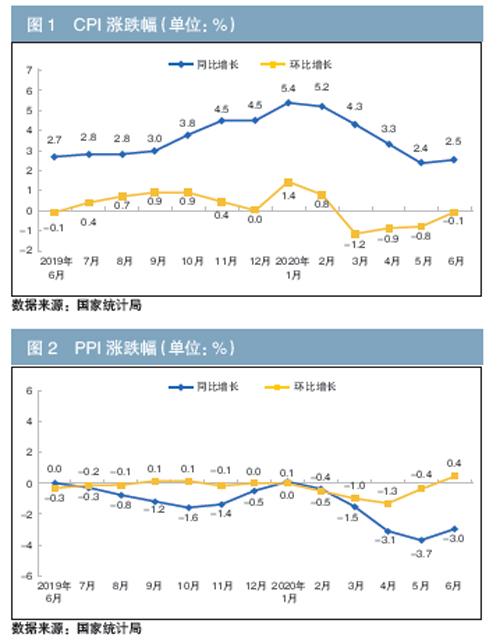

6月,CPI同比上漲2.5%(見圖1)。其中,食品價格上漲11.1%,非食品價格上漲0.3%;消費品價格上漲3.5%,服務價格上漲0.7%。上半年,CPI比上年同期上漲3.8%。自年初以來,CPI同比漲幅整體呈下降趨勢,從1月的5.4%降至6月的2.5%。

6月,CPI環比下降0.1%。其中,食品價格上漲0.2%,非食品價格下降0.1%;消費品價格持平,服務價格下降0.1%。

2.PPI漲幅觸底回升

6月,PPI同比下降3.0%,環比上漲0.4%(見圖2)。上半年,PPI比上年同期下降1.9%。自年初以來,PPI同比漲幅呈觸底回升態勢,5月達到最低值-3.7%。

3.制造業PMI先降后升

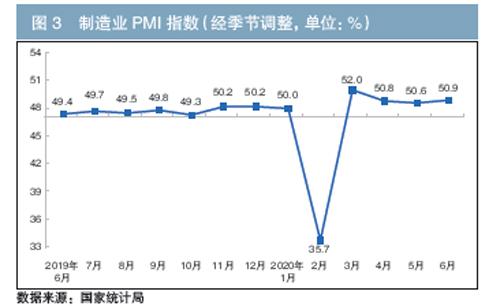

6月,制造業PMI為50.9%,比上月上升0.3個百分點。上半年,制造業PMI受疫情影響先降后升,在2月下降到35.7%,之后回升并保持在50%以上(見圖3)。

4.進出口貿易總值同比下降

2020年上半年,我國進出口總值為14.24萬億元,同比下降3.2%。其中,出口總值為7.71萬億元,下降3%;進口總值為6.53萬億元,下降3.3%。貿易順差為1.19萬億元。6月,進出口總值為26973.3億元,同比增長5.1%。其中,出口總值為15131.4億元,增長4.3%;進口總值為11841.9億元,增長6.2%。貿易順差為3289.4億元。

5.貨幣信貸市場情況

(1)上半年人民幣貸款增加12.09萬億元,人民幣存款增加14.55萬億元。6月末,本外幣貸款余額為171.32萬億元,同比增長13%。其中,人民幣貸款余額為165.2萬億元,同比增長13.2%,增速與上月持平,比上年同期高0.2個百分點。上半年人民幣貸款增加12.09萬億元,同比多增2.42萬億元。6月末,本外幣存款余額為212.99萬億元,同比增長10.5%。其中,人民幣存款余額為207.48萬億元,同比增長10.6%,增速分別比上月末和上年同期高0.2個和2.2個百分點。上半年人民幣存款增加14.55萬億元,同比多增4.5萬億元。

(2)廣義貨幣增長11.1%,狹義貨幣增長6.5%。6月末,廣義貨幣(M2)余額為213.49萬億元,同比增長11.1%,增速與上月持平,比上年同期高2.6個百分點;狹義貨幣(M1)余額為60.43萬億元,同比增長6.5%,增速比上月低0.3個百分點,比上年同期高2.1個百分點;流通中貨幣(M0)余額為7.95萬億元,同比增長9.5%。上半年凈投放現金2270億元。

6.貨幣政策工具操作情況

6月實現貨幣凈回籠5600億元。其中,中國人民銀行通過逆回購操作投放15400億元,開展中期借貸便利(MLF)操作投放2000億元;通過逆回購到期回籠15600億元,MLF到期回籠7400億元(見表1)。

貨幣市場運行情況

貨幣市場利率中樞明顯下行。2020年上半年,銀行間市場隔夜、7天和14天回購利率平均值分別為1.5241%、2.0364%和2.1785%,較上年同期分別下行63BP、61BP和67BP。截至6月末,隔夜、7天和14天回購利率分別為2.2994%、3.0519%和2.9490%,較上年末分別下行1BP、2BP和14BP。

債券市場價格走勢及特點

(一)中債-新綜合凈價指數先升后降

上半年,中國人民銀行3次降低存款準備金率,共釋放1.75萬億元長期資金,引導市場利率下行,銀行間市場資金合理充裕,債券收益率不斷下行,中債-新綜合凈價指數持續上升,于4月29日達到半年內最高點103.3877,較年初上漲2.78%。之后,受經濟好轉以及政府債券供給增大等因素影響,中債-新綜合凈價指數迅速回落,6月30日收于101.0958,較年初上升0.53%。

(二)各期限國債收益率較年初整體下行

上半年,各期限國債收益率較年初整體下行。年初以來,為支持抗擊疫情和恢復生產,銀行間市場流動性充足,10年期國債收益率持續下行,于4月8日達到最低點2.4824%。隨著疫情影響得到控制、宏觀經濟持續改善、資金面邊際收斂,10年期國債收益率于5—6月快速反彈,6月末收于2.8230%,較年初下降31.35BP。3個月期國債收益率自年初一路震蕩下行,在4月29日下行至最低點0.8352%,之后快速上漲,6月末收于1.7385%,較年初下降26.89BP。上半年,國債期限利差在1—3月保持相對穩定,4月明顯走闊,5—6月快速收窄。

債券市場規模不斷擴大

(一)債券市場交易結算情況

上半年,全市場債券結算量達743.58萬億元,同比增長19.07%。其中,現券結算量為120.78萬億元,同比增長27.04%;回購交易結算量為619.82萬億元,同比增長17.48%。

中央結算公司交易結算量為459.79萬億元,同比增長20.95%。其中,中央結算公司現券交易結算量為79.69萬億元,同比增長38.26%;回購交易結算量為377.12萬億元,同比增長17.61%;債券借貸為2.98萬億元,同比增長61.02%。上海清算所交易結算量共計152.54萬億元,同比增長18.50%。其中,上海清算所現券交易結算量為36.62萬億元,同比增長1.77%;回購交易結算量為115.92萬億元,同比增長24.98%;債券借貸為47.60億元。交易所債券交易結算量共計131.25萬億元,同比增長13.52%。其中,交易所現券交易結算量為4.47萬億元,同比增長207.50%,回購交易結算量為126.77萬億元,同比增長11.05%。

從中央結算公司的現券交易結構看,上半年最活躍的五類機構為城市商業銀行、證券公司、全國性商業銀行、農村商業銀行和非法人產品,其現券交易量之和占中央結算公司總現券交易量的90%以上。從機構買賣凈額看,非法人產品、境外機構和農村商業銀行為現券凈買入方,城市商業銀行、全國性商業銀行和證券公司為現券凈賣出方。

(二)債券市場發行情況

上半年,全市場共發行各類債券17.70萬億元,同比增長33.55%。其中,在中央結算公司登記新發債券1917只,發行量為100403.68億元,占比56.72%;在上海清算所登記新發債券4975只,發行量為52914.03億元,占比29.90%;在中國結算登記新發債券3237只,發行量為23680.97億元,占比13.38%。

(三)債券市場存量結構

6月末,全國債券市場總托管量達到96.25萬億元(見表2),同比增長17.41%。其中,在中央結算公司托管的債券總量為70.23萬億元,占比72.97%;在上海清算所托管的債券總量為13.77萬億元,占比14.30%;在中國結算托管的債券總量為12.25萬億元,占比12.73%。

作者單位:中央結算公司統計監測部

責任編輯:羅邦敏? 劉穎

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48