人民幣匯率變動(dòng)影響因素的實(shí)證分析

2020-08-04 09:12:45耿菁

今日財(cái)富 2020年23期

耿菁

本文采用多元線(xiàn)性回歸的方式,研究影響人民幣匯率變動(dòng)的因素。根據(jù)檢驗(yàn)結(jié)果得出影響人民幣匯率的重要因素為貨幣供應(yīng)量、外匯儲(chǔ)備和中美利差。外匯儲(chǔ)備與人民幣對(duì)美元匯率呈負(fù)相關(guān)關(guān)系,貨幣供應(yīng)量與人民幣匯率呈現(xiàn)正相關(guān)關(guān)系,中美利差對(duì)匯率呈正相關(guān)關(guān)系。而外商直接投資、采購(gòu)經(jīng)理指數(shù)、CPI、貿(mào)易順差對(duì)人民幣對(duì)美元匯率的影響程度并不顯著。貨幣供應(yīng)量是影響人民幣匯率的直接因素,針對(duì)外匯儲(chǔ)備這一影響因素,提出外匯儲(chǔ)備中減少美國(guó)國(guó)債的占比,通過(guò)調(diào)節(jié)國(guó)際收支進(jìn)一步改革外匯管理體制來(lái)保持人民幣的穩(wěn)定的政策建議。

近幾年來(lái),人民幣匯率有升有貶,但整體緩步上揚(yáng)。其根本原因是我國(guó)經(jīng)濟(jì)實(shí)力的逐漸增強(qiáng)。2013年,我國(guó)提出“一帶一路”倡議,中國(guó)與“一帶一路”沿線(xiàn)國(guó)家的進(jìn)出口總額達(dá)64691.9億美元,而衡量國(guó)家經(jīng)濟(jì)實(shí)力的主要指標(biāo)GDP與人民幣匯率有很大的相關(guān)性。我國(guó)GDP 水平穩(wěn)步增長(zhǎng),表明我國(guó)國(guó)民的收入水平和人民的生活水平有了提高,這在很大程度上增加了人民對(duì)貨幣的需求,進(jìn)而使得人民幣匯率的緩步上揚(yáng)。此外,我國(guó)經(jīng)濟(jì)實(shí)力的增強(qiáng),人民幣的國(guó)際地位就相應(yīng)提高,外匯儲(chǔ)備、外商直接投資、兩國(guó)利差逐漸成為影響人民幣匯率的重要因素。在這樣的背景下,研究人民幣匯率的影響因素就變得更加重要,研究人民幣匯率的影響因素對(duì)于保持人民幣匯率的相對(duì)穩(wěn)定有著重要的意義。

一、文獻(xiàn)綜述

在眾多的關(guān)于人民幣匯率的研究中,學(xué)者大多運(yùn)用計(jì)量經(jīng)濟(jì)學(xué)的方法對(duì)數(shù)據(jù)進(jìn)行分析。左相國(guó)、唐彬文(2008)首先分析了各變量與匯率之間的相關(guān)關(guān)系、進(jìn)行了ADF檢驗(yàn)并采用多元回歸分析方式;孫音(2010)也是通過(guò)多元回歸的方式驗(yàn)證各影響因素對(duì)匯率的影響。該方法適用于一個(gè)變量受多個(gè)變量影響,表現(xiàn)在線(xiàn)性回歸模型中的解釋變量有多個(gè)。多元線(xiàn)性回歸分析方法的優(yōu)點(diǎn)在于可以直觀簡(jiǎn)潔的表現(xiàn)出解釋變量與被解釋變量之間的線(xiàn)性關(guān)系以及影響程度。另外,易綱, 范敏(1997)運(yùn)用經(jīng)濟(jì)理論從實(shí)際數(shù)據(jù)出發(fā)進(jìn)行分析;賀昌政, 任佩瑜, 俞海(2004)運(yùn)用自組織數(shù)據(jù)挖掘方法對(duì)人民幣匯率的影響因素進(jìn)行定性、定量的分析。王勝、陳繼勇、吳宏(2007)采用多向量的Johansen協(xié)整檢驗(yàn)及方程分解方法來(lái)研究中美貿(mào)易收支和人民幣匯率之間的長(zhǎng)期均衡關(guān)系以及影響中美貿(mào)易收支 變動(dòng)的真實(shí)原因,同時(shí)通過(guò)Granger因果檢驗(yàn)來(lái)考慮不同變量之間的短期相互作用,以期得到一個(gè)較為全面的結(jié)論。孫音(2010)基于2005-2009年月度數(shù)據(jù)進(jìn)行實(shí)證分析,外匯儲(chǔ)備、外商直接投資、兩國(guó)利差和通貨膨脹差異是主要的影響因素。而Laakkonen(2004)、Ehrmann和Fratzscher(2006)等研究了信息對(duì)匯率的影響。McKinnon和Schnabl(2011)主要研究貨幣沖銷(xiāo)對(duì)人民幣匯率的影響。

綜上所述,國(guó)內(nèi)國(guó)外研究現(xiàn)有成果為本文提供了良好的研究方法與變量選擇角度。基于以上研究,本文選取2013-2019年月度數(shù)據(jù),主要采用多元線(xiàn)性回歸模型分析方式針對(duì)貨幣供應(yīng)量、外商直接投資、居民消費(fèi)指數(shù)、外匯儲(chǔ)備、貿(mào)易順差、宏觀經(jīng)濟(jì)增長(zhǎng)、中美利差等人民幣匯率的影響因素進(jìn)行實(shí)證研究。

二、人民幣匯率的影響因素

根據(jù)參考文獻(xiàn)以提出的影響因素的分析,本文認(rèn)為這些因素可能對(duì)人民幣匯率造成影響,所以選取這些因素作為影響因素來(lái)進(jìn)行檢驗(yàn)。

(一)貨幣供應(yīng)量

貨幣供應(yīng)量(M2)指流通中的現(xiàn)金。我國(guó)是由中央銀行控制貨幣供應(yīng)量進(jìn)而來(lái)調(diào)節(jié)利率。貨幣供應(yīng)量可直接影響匯率的高低。若本國(guó)采取緊縮性貨幣政策,貨幣供應(yīng)量減少,則外匯市場(chǎng)上本國(guó)貨幣減少,相應(yīng)本幣價(jià)值上升,外匯匯率下跌。

(二)外商直接投資

外商直接投資(FDI)是外國(guó)企業(yè)和經(jīng)濟(jì)組織或個(gè)人按中國(guó)有關(guān)政策、法規(guī),用現(xiàn)匯、實(shí)物、技術(shù)等在中國(guó)直接投資的行為。外商對(duì)我國(guó)的投資增加了本幣的需求量,從而導(dǎo)致本幣升值。

(三)居民消費(fèi)價(jià)格指數(shù)

居民消費(fèi)價(jià)格指數(shù)(CPI)是反映居民家庭所購(gòu)買(mǎi)的消費(fèi)品和服務(wù)項(xiàng)目?jī)r(jià)格水平變動(dòng)情況的宏觀經(jīng)濟(jì)指標(biāo),用來(lái)反映居民家庭購(gòu)買(mǎi)消費(fèi)商品及服務(wù)的價(jià)格水平的變動(dòng)情況。它的變動(dòng)在一定程度上反映了通貨膨脹或緊縮的程度。通貨膨脹意味著本國(guó)物價(jià)上升,從而使出口下降和進(jìn)口增加,外匯需求量下降,造成本國(guó)貨幣貶值,外匯匯率上升。

(四)外匯儲(chǔ)備

外匯儲(chǔ)備指為了應(yīng)付國(guó)際支付的需要,各國(guó)的中央銀行及其他政府機(jī)構(gòu)所集中掌握的外匯資產(chǎn)。外匯儲(chǔ)備越多本幣的購(gòu)買(mǎi)力增強(qiáng),導(dǎo)致本幣的需求量增加,則本幣將會(huì)升值。

(五)貿(mào)易順差

國(guó)際收支是指一個(gè)國(guó)家出口貿(mào)易總額大于進(jìn)口貿(mào)易總額。貿(mào)易順差意味著出口額增加,對(duì)人民幣的需求增加,流入本國(guó)的外匯就會(huì)增加,從而導(dǎo)致人民幣升值。

(六)宏觀經(jīng)濟(jì)增長(zhǎng)

國(guó)內(nèi)生產(chǎn)總值(GDP)是衡量一個(gè)國(guó)家宏觀經(jīng)濟(jì)的最重要的指標(biāo)。國(guó)內(nèi)生產(chǎn)總值增加意味著動(dòng)生產(chǎn)率的提高以及成本的降低,同時(shí)可以證明本國(guó)的產(chǎn)品的競(jìng)爭(zhēng)力得到改善,出口產(chǎn)品增多,使得本幣升值。但是國(guó)內(nèi)生產(chǎn)總值是季度指標(biāo),考慮到數(shù)據(jù)的可得性,本文將采用制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)作為衡量宏觀經(jīng)濟(jì)的因子。根據(jù)美國(guó)專(zhuān)家的分析,PMI與GDP具有高度相關(guān)性,且其轉(zhuǎn)折點(diǎn)往往領(lǐng)先于GDP幾個(gè)月。

(七)中美利差

利率是指一定時(shí)期內(nèi)利息額與借貸資金額即本金的比率,即投資回報(bào)率。當(dāng)本幣利率相高于外幣利率時(shí),會(huì)吸引外資在本國(guó)投資,對(duì)本幣的需求增加,從而導(dǎo)致本幣升值。

三、模型建立和實(shí)證分析

(一)模型建立

從大多數(shù)文獻(xiàn)中發(fā)現(xiàn),國(guó)內(nèi)外研究人民幣匯率的影響因素都是采用的線(xiàn)性模型來(lái)進(jìn)行分析。同時(shí),通過(guò)比較各個(gè)因素與人民幣匯率的走勢(shì),本文認(rèn)為可以采用線(xiàn)性模型來(lái)刻畫(huà),所以本文將采用多元線(xiàn)性回歸模型來(lái)分析人民幣匯率的影響因素。根據(jù)上文選取的因子,我們假定匯率影響因素模型如下:

FX=α+β1TS+β21nFDI+β3CPI+β41nMS+β51nREV+β61nPMI+β7SD+μ

其中,F(xiàn)X代表人民幣匯率;TS代表貿(mào)易順差;FDI代表外商直接投資,CPI代表居民消費(fèi)價(jià)格指數(shù);MS代表貨幣供應(yīng)量;REV代表外匯儲(chǔ)備;PMI代表采購(gòu)經(jīng)理指數(shù);SD代表中美貿(mào)易逆差。

根據(jù)我國(guó)的經(jīng)濟(jì)現(xiàn)狀,選取貿(mào)易順差、外商直接投資、居民消費(fèi)價(jià)格指數(shù)、貨幣供應(yīng)量、外匯儲(chǔ)備、采購(gòu)經(jīng)理指數(shù)、中美貿(mào)易逆差等數(shù)據(jù)變量。其中由于中美貿(mào)易逆差、外商直接投資、貨幣供應(yīng)量、外匯儲(chǔ)備、采購(gòu)經(jīng)理指數(shù)的數(shù)值都較大,采取多元回歸時(shí)容易產(chǎn)生較大誤差。所以對(duì)原始數(shù)據(jù)進(jìn)行了處理,對(duì)外商直接投資、貨幣供應(yīng)量、外匯儲(chǔ)備、采購(gòu)經(jīng)理指數(shù)取自然對(duì)數(shù)。

(二)數(shù)據(jù)分析

1.數(shù)據(jù)來(lái)源

本文選取2013年1月31日到2019年2月28日的時(shí)間序列樣本數(shù)據(jù),共74個(gè)月度觀測(cè)值,數(shù)據(jù)來(lái)源于choice金融數(shù)據(jù)庫(kù)、國(guó)家統(tǒng)計(jì)局。

2.數(shù)據(jù)分析

根據(jù)選取的數(shù)據(jù),本文通過(guò)趨勢(shì)圖對(duì)數(shù)據(jù)進(jìn)行分析

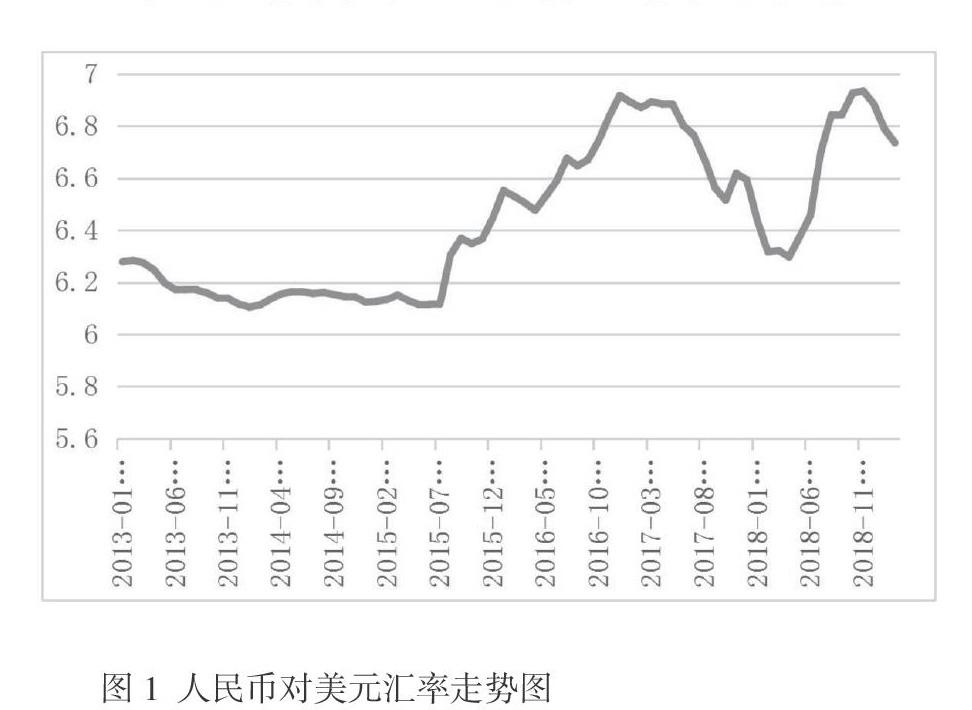

從圖1可以看出,在2013年1月至2015年7月,人民幣對(duì)美元匯率保持相對(duì)穩(wěn)定;2015年7月至2017年4月,人民幣對(duì)美元匯率穩(wěn)中有升;2017年4月至2018年4月,人民幣對(duì)美元匯率貶值;2018年4月至2019年1月,人民幣對(duì)美元匯率又逐步升值。總體來(lái)說(shuō),人民幣對(duì)美元匯率在6-7浮動(dòng)。

(三)實(shí)證分析

根據(jù)文獻(xiàn)發(fā)現(xiàn)解釋變量與被解釋變量之間接近線(xiàn)性關(guān)系,所以可以很好的進(jìn)行回歸,根據(jù)之前建立的模型對(duì)匯率進(jìn)行多元線(xiàn)性回歸,有了模型可以使用stata軟件進(jìn)行回歸分析,得到回歸結(jié)果如下:

FX=0.014TS-0.03FDI+0.005CPI+0.91MS-2.621REV-0.016PMI+0.125SD+21.67

從回歸結(jié)果來(lái)看,調(diào)整的R2為0.7961。由于在多元線(xiàn)性回歸中,調(diào)整的R2的值越接近1,其解釋的力度越大。因此該模型中調(diào)整的R2值為0.7961,認(rèn)為該模型解釋力度較強(qiáng)。

根據(jù)回歸得到的系數(shù),貿(mào)易順差對(duì)于人民幣對(duì)美元匯率的影響系數(shù)為0.014,說(shuō)明貿(mào)易順差越大,其對(duì)人民幣對(duì)美元匯率的影響為正,即美元升值明顯,但是該項(xiàng)變量的P值為0.328,其影響雖為正,但是在90%的置信水平下并不顯著。外商直接投資對(duì)于人民幣對(duì)美元匯率的影響系數(shù)為-0.03,具有負(fù)相關(guān)性,但是在90%的置信水平下并不顯著。居民消費(fèi)價(jià)格指數(shù)對(duì)于人民幣對(duì)美元匯率的影響系數(shù)為0.005,具有正相關(guān)性,但在90%的置信水平下并不顯著。貨幣供應(yīng)量對(duì)于人民幣對(duì)美元匯率的影響系數(shù)為0.91,在10%的顯著性水平下是顯著的正相關(guān)關(guān)系。外匯儲(chǔ)備對(duì)于人民幣對(duì)美元匯率的影響系數(shù)為-2.62,在10%的顯著性水平下呈負(fù)相關(guān)關(guān)系。中美利差對(duì)于人民幣對(duì)美元匯率的影響系數(shù)為0.125,在10%的顯著性水平下具有顯著的正相關(guān)關(guān)系。

因此,在90%的置信水平下,只有貨幣供應(yīng)量、外匯儲(chǔ)備和中美利差對(duì)于人民幣對(duì)美元匯率影響是顯著的,而CPI、PMI、貿(mào)易順差和FDI對(duì)于匯率的影響程度是不顯著的。

(四)模型改進(jìn)

根據(jù)上述分析,本文對(duì)模型進(jìn)行了改進(jìn),剔除不顯著的變量,用貨幣供應(yīng)量、外匯儲(chǔ)備和中美利差這三個(gè)變量對(duì)匯率進(jìn)行回歸。可以根據(jù)改進(jìn)的模型得出公式:

FX=0.90MS-2.54REV+0.12SD+20.07

從回歸結(jié)果來(lái)看,調(diào)整的R2為0.8005。通過(guò)剔除變量,調(diào)整的R2由0.7976變?yōu)榱?.8005,說(shuō)明改進(jìn)之后的模型解釋力度更好。且通過(guò)分析變量的系數(shù),可以看出。

貨幣供應(yīng)量的系數(shù)為0.90,表明貨幣供應(yīng)量對(duì)匯率的影響在10%的顯著性水平下顯著,且具有正相關(guān)性。外匯儲(chǔ)備的系數(shù)為-2.54, 外匯儲(chǔ)備對(duì)匯率的影響在10%的顯著性水平下顯著,且具有負(fù)相關(guān)性。中美利差的系數(shù)為0.11,說(shuō)明中美利差對(duì)匯率的影響在10%的顯著性水平下顯著,且具有正相關(guān)性。通過(guò)減少變量,提升了解釋力度,所以較好地優(yōu)化了模型。

四、結(jié)論及建議

(一)研究結(jié)論

根據(jù)上述實(shí)證分析結(jié)果可知,貨幣供應(yīng)量、外匯儲(chǔ)備和中美利差對(duì)人民幣匯率起決定性的影響。從回歸結(jié)果可以看出,外匯儲(chǔ)備與人民幣對(duì)美元匯率呈負(fù)相關(guān)關(guān)系,即外匯儲(chǔ)備越多,人民幣的購(gòu)買(mǎi)力增強(qiáng),對(duì)于人民幣的需求增加,人民幣升值,美元匯率下降。貨幣供應(yīng)量與人民幣匯率呈現(xiàn)正相關(guān)關(guān)系,貨幣供應(yīng)量越大,在市場(chǎng)需求不變的情況下,通貨膨脹程度越高,人民幣貶值,美元匯率上升。中美利差對(duì)匯率呈正相關(guān)關(guān)系,理論上來(lái)講,中美利差越大,會(huì)吸引更多外資在中國(guó)投資,對(duì)人民幣需求增加,從而導(dǎo)致人民幣升值,美元匯率下降,應(yīng)該是呈現(xiàn)負(fù)相關(guān)關(guān)系。但在現(xiàn)實(shí)情況下,還存在著交易成本的問(wèn)題,如果交易成本高于利差則不會(huì)出現(xiàn)利差增加對(duì)人民幣需求的增加。因此,模型回歸的結(jié)果是正相關(guān)關(guān)系。外商直接投資、采購(gòu)經(jīng)理指數(shù)、CPI、貿(mào)易順差對(duì)人民幣對(duì)美元匯率的影響程度并不顯著。

(二)政策建議

我國(guó)的外匯儲(chǔ)備對(duì)匯率起著重要的影響,中央銀行可以通過(guò)外匯市場(chǎng)買(mǎi)入外匯,增加外匯占款渠道來(lái)增加貨幣基礎(chǔ)量,有效的配合擴(kuò)張性貨幣政策。但目前我國(guó)的外匯儲(chǔ)備處于超常增長(zhǎng)的形勢(shì)下,我國(guó)的外匯儲(chǔ)備已大大超過(guò)了規(guī)范風(fēng)險(xiǎn)意義上的外匯需求了,并且我國(guó)的外匯儲(chǔ)備大部分來(lái)源于美國(guó)的國(guó)債,所以需要減少美國(guó)國(guó)債的占比,通過(guò)調(diào)節(jié)國(guó)際收支進(jìn)一步改革外匯管理體制。

根據(jù)模型的回歸結(jié)果和我國(guó)的國(guó)情,為了保持人民幣匯率的穩(wěn)定,應(yīng)該通過(guò)中美利差、外匯儲(chǔ)備和貨幣供應(yīng)量這三種方式對(duì)人民幣匯率進(jìn)行調(diào)控,可以一定程度沖銷(xiāo)匯率浮動(dòng)帶來(lái)的影響,保持人民幣的穩(wěn)定,助力我國(guó)經(jīng)濟(jì)的高質(zhì)量發(fā)展。(作者單位:西南大學(xué))

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國(guó)外匯(2019年17期)2019-11-16 09:31:04

中國(guó)外匯(2019年13期)2019-10-10 03:37:38

中國(guó)外匯(2019年11期)2019-08-27 02:06:30

中國(guó)外匯(2019年21期)2019-05-21 03:04:16

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19