互聯(lián)網(wǎng)金融對(duì)實(shí)體銀行的沖擊及其對(duì)策

2020-08-04 09:12:45汪雪琪段辰博李笑函陶然婷

今日財(cái)富 2020年23期

汪雪琪?段辰博?李笑函?陶然婷

為了探究國內(nèi)六大行之一的郵政儲(chǔ)蓄銀行在如今的互聯(lián)網(wǎng)時(shí)代中實(shí)體銀行的概況,并給出合理的傳統(tǒng)銀行轉(zhuǎn)型方案。本文首先明確在互聯(lián)網(wǎng)經(jīng)濟(jì)快速發(fā)展的社會(huì)背景下,互聯(lián)網(wǎng)金融的發(fā)展對(duì)現(xiàn)有的金融體系帶來了一定的沖擊。接著以宣城市儲(chǔ)蓄銀行為具體案例,運(yùn)用數(shù)據(jù)分析出影響宣城郵儲(chǔ)銀行業(yè)績的因素。用SWOT介紹其在互聯(lián)網(wǎng)金融的發(fā)展趨勢下所面臨的優(yōu)勢劣勢以及機(jī)遇和問題。最后,為了應(yīng)對(duì)這種趨勢以及有效地解決當(dāng)前的問題,本文對(duì)郵儲(chǔ)銀行轉(zhuǎn)型發(fā)展提供合理建議,促進(jìn)其業(yè)務(wù)進(jìn)行創(chuàng)新以適應(yīng)郵儲(chǔ)銀行長遠(yuǎn)發(fā)展。

一、背景分析

(一)背景分析介紹

宣城市位于安徽省東南部,地區(qū)生產(chǎn)總值1317億元(2018年),位居安徽省第9位,常住人口265萬人,位居安徽省第11位。宣城郵政儲(chǔ)蓄銀行成立的12年以來,一直注重銀行的效益情況、風(fēng)險(xiǎn)管理和銀行的未來發(fā)展情況。當(dāng)今互聯(lián)網(wǎng)經(jīng)濟(jì)快速發(fā)展,國民收入逐步提高,互聯(lián)網(wǎng)金融服務(wù)(第三方支付平臺(tái)如:支付寶,翼支付等)逐漸興起。隨著線上支付平臺(tái)被廣泛的使用,商業(yè)銀行(以宣城郵政儲(chǔ)蓄銀行為例)的利益受到了嚴(yán)重的沖擊。

(二)在互聯(lián)網(wǎng)經(jīng)濟(jì)時(shí)代,商業(yè)銀行轉(zhuǎn)型的必要性

1.市場因素

隨著互聯(lián)網(wǎng)金融占據(jù)了市場,金融脫媒、技術(shù)脫媒等促進(jìn)商業(yè)銀行轉(zhuǎn)型。金融脫媒會(huì)導(dǎo)致商業(yè)銀行損失大量的客戶和業(yè)務(wù)。但金融脫媒是互聯(lián)網(wǎng)金融快速發(fā)展的必然結(jié)果。因此商業(yè)銀行在市場上的地位逐漸降低,商業(yè)銀行收入的主要來源也隨之降低,若不轉(zhuǎn)型,商業(yè)銀行的盈利逐漸減少,長此以往,難以支撐。

2.政府因素

商業(yè)銀行由政府主導(dǎo),路徑依賴政府。現(xiàn)階段政府支持商業(yè)銀行機(jī)制體制改革,如實(shí)施創(chuàng)新驅(qū)動(dòng)戰(zhàn)略、人民幣逐漸國際化、供給側(cè)結(jié)構(gòu)性改革等等,激發(fā)商業(yè)銀行的創(chuàng)新活力,挖掘創(chuàng)造潛能,帶來的不僅是新的經(jīng)濟(jì)發(fā)展,新的整體面貌,更是帶來了新的行業(yè)、新的工作崗位。這促使商業(yè)銀行不得不走轉(zhuǎn)型發(fā)展之路。

3.內(nèi)部因素

商業(yè)銀行實(shí)現(xiàn)運(yùn)營的成本較高,運(yùn)營整體效率低,監(jiān)管機(jī)制效率低下,業(yè)務(wù)流程冗雜,產(chǎn)品重復(fù)單一不新穎。對(duì)于商業(yè)銀行在市場上的定位不夠清晰準(zhǔn)確,銀行整體創(chuàng)新意識(shí)不足,創(chuàng)造能力弱化,銀行部門問題突出。主要客戶群體集中在大型企業(yè)和事業(yè)單位,而忽視數(shù)量龐大的低資產(chǎn)群體和微小型企業(yè)。這都促進(jìn)傳統(tǒng)的商業(yè)銀行向現(xiàn)代化商業(yè)銀行進(jìn)行轉(zhuǎn)變。

二、網(wǎng)絡(luò)經(jīng)濟(jì)時(shí)代下的實(shí)體銀行轉(zhuǎn)型SWOT 分析

(一)實(shí)體銀行轉(zhuǎn)型所迎接的機(jī)遇

自改革開放來,國內(nèi)經(jīng)濟(jì)實(shí)力不斷提升,2019年全國GDP指數(shù)達(dá)到990865.1億元,其中國民總收入上升了6.4%,國內(nèi)生產(chǎn)總值指數(shù)上升了6.1%,農(nóng)業(yè)行業(yè)發(fā)展平穩(wěn),其他工業(yè)商業(yè)市場也得到迅猛發(fā)展。為銀行產(chǎn)業(yè)的發(fā)展和轉(zhuǎn)型帶來了良好的氛圍。同樣,細(xì)分到各個(gè)城市,以宣城市為例,GDP指數(shù)的逐年增長為實(shí)體銀行的發(fā)展和轉(zhuǎn)型帶來了機(jī)會(huì)和可能。使得團(tuán)隊(duì)所研究的郵政儲(chǔ)蓄銀行宣城分行在未來的發(fā)展道路上有了轉(zhuǎn)型的可能。

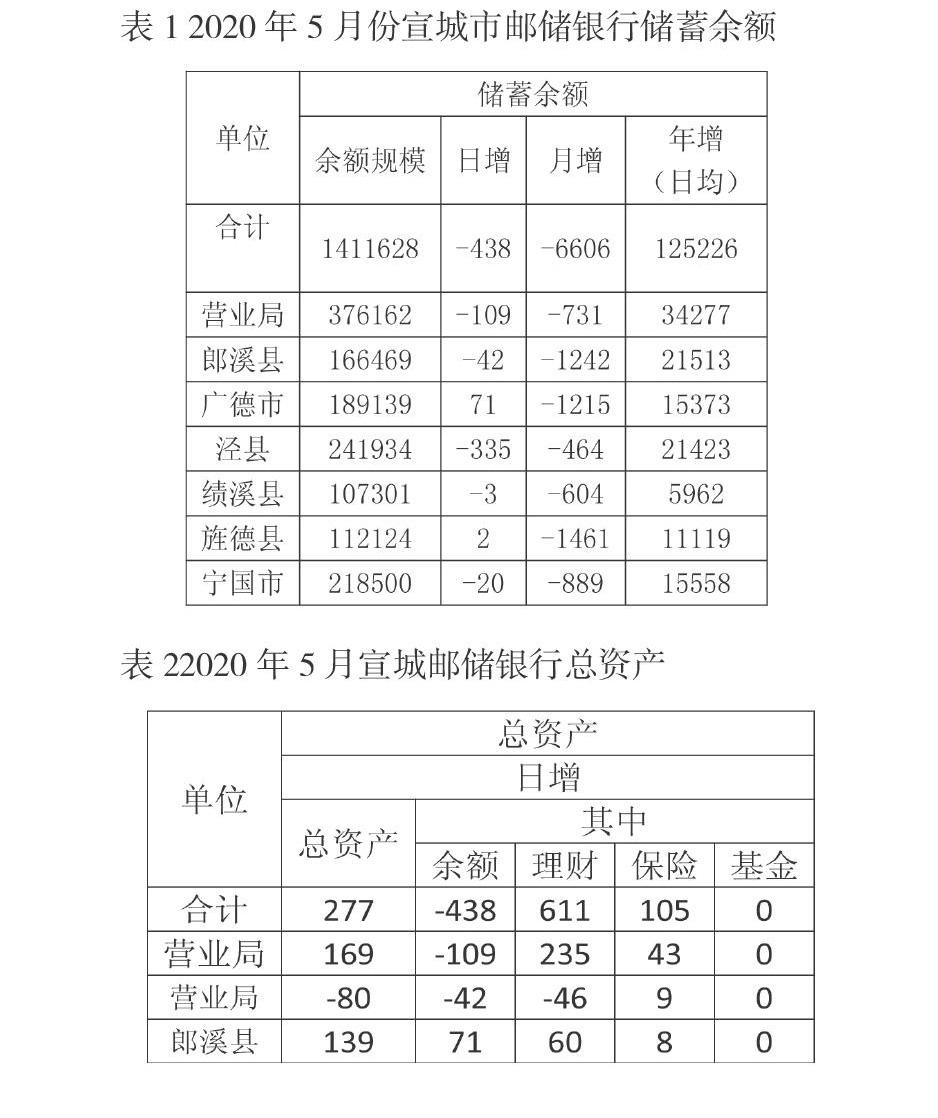

改革開放以來,民眾的收入逐年增加。以宣城市郵政儲(chǔ)蓄銀行為例,2020年居民存款量(活期和定期)達(dá)到1418628。

(二)實(shí)體銀行面對(duì)轉(zhuǎn)型所遇到的挑戰(zhàn)

手機(jī)與互聯(lián)網(wǎng)的相結(jié)合推動(dòng)了互聯(lián)網(wǎng)的二次發(fā)展。2018年底使用手機(jī)進(jìn)行網(wǎng)上消費(fèi)的用戶數(shù)達(dá)5.92億,較2017年底增長了17.1%,2019年使用手機(jī)進(jìn)行網(wǎng)上消費(fèi)的用戶達(dá)到了6.39億,對(duì)比2018年增長2871萬,且在2019年相關(guān)報(bào)告中顯示網(wǎng)民選擇使用手機(jī)上網(wǎng)的占比達(dá)到了99.1%,對(duì)比2018年總體提升0.5%。

政策的變化以及對(duì)金融市場管制的放松對(duì)實(shí)體銀行的存在產(chǎn)生了生存危機(jī)。最近幾年隨著時(shí)代的變化,為了市場對(duì)資源更好的配置,國家逐漸改變了金融市場的管理模式,這些政策和商場的變化,損害了傳統(tǒng)實(shí)體銀行存在的盈利模式。這樣的狀況,使得金融市場化模型的不斷深入,實(shí)體銀行金融社會(huì)的地位不斷地降低,造成了實(shí)體銀行內(nèi)部客戶的逐漸流失,這為銀行打來了生存的威脅和挑戰(zhàn),同時(shí)也為實(shí)體銀行帶來了轉(zhuǎn)型的機(jī)遇。同樣,對(duì)于宣城市而言,手機(jī)和互聯(lián)網(wǎng)的相結(jié)合使得民眾對(duì)銀行的依賴程度不斷降低。面對(duì)蛋糕少而競爭者居多的現(xiàn)象,郵政儲(chǔ)蓄銀行宣城分行生存的環(huán)境不斷惡化,產(chǎn)生了相應(yīng)的生存危機(jī)。

(三)實(shí)體銀行選擇轉(zhuǎn)型現(xiàn)有的相關(guān)優(yōu)勢

實(shí)體銀行相對(duì)于網(wǎng)絡(luò)新興金融模式擁有一定的資金實(shí)力。現(xiàn)階段,我國的金融市場離不開實(shí)體銀行的支撐,究其原因是實(shí)體銀行有所擁有的強(qiáng)大的資金基礎(chǔ)。在2019年,國內(nèi)銀行業(yè)金融機(jī)構(gòu)總資產(chǎn)達(dá)282.5萬億元,相比之下,發(fā)展時(shí)間相對(duì)較短的網(wǎng)絡(luò)新興金融模式資產(chǎn)基礎(chǔ)較為薄弱,在短期內(nèi)很難超越實(shí)體銀行的資金基礎(chǔ)。

實(shí)體銀行擁有著較為完善的風(fēng)險(xiǎn)規(guī)避系統(tǒng)。因?yàn)閷?shí)體銀行存的時(shí)間相對(duì)較長面對(duì)的問題種類相對(duì)比較齊全,相比之下,互聯(lián)網(wǎng)新興經(jīng)濟(jì)較為年輕,體系不夠完善。在有關(guān)針對(duì)宣城地區(qū)居民調(diào)查中87.59%的居民更加青睞于相信實(shí)體銀行的規(guī)避政策優(yōu)于網(wǎng)絡(luò)金融模式。

(四)實(shí)體銀行轉(zhuǎn)型所擁有的相對(duì)劣勢

實(shí)體銀行線下規(guī)模龐大,管理程序較為繁瑣。相比于操作較為輕便的網(wǎng)路金融模式,實(shí)體銀行擁有龐大的線下基礎(chǔ)。因此也造成了實(shí)體銀行的管理更為繁瑣,任務(wù)量更為復(fù)雜的狀況。實(shí)體銀行想要轉(zhuǎn)型,面對(duì)的是較為困難的轉(zhuǎn)型模式和管理方式。

實(shí)體銀行的相關(guān)業(yè)務(wù)相比較而言較為單調(diào)。相對(duì)于靈活的網(wǎng)絡(luò)金融模式,貸款和理財(cái)產(chǎn)品成為銀行的收入總來源,但其所推出的產(chǎn)品沒有網(wǎng)絡(luò)金融組合更多,形式更加新穎,從某種程度而言,這些方面的相對(duì)劣勢會(huì)導(dǎo)致實(shí)體銀行部分追求更高收益客戶的相應(yīng)流失。

三、多層因素影響宣城郵儲(chǔ)銀行業(yè)績

(一)影響因素

我們從儲(chǔ)蓄余額和總資產(chǎn)兩個(gè)角度來對(duì)現(xiàn)階段郵儲(chǔ)銀行的業(yè)績進(jìn)行分析。此時(shí),郵儲(chǔ)銀行兼顧線上線下兩條線,向多元化發(fā)展。

(二)多元回歸分析

設(shè)宣城郵儲(chǔ)銀行為y,儲(chǔ)蓄余額為x1,總資產(chǎn)為x2。建立多元回歸方程:

式(1)中:k0為常數(shù),k1,k2為回歸系數(shù),ε為隨機(jī)誤差。

通過走訪宣城市郵政儲(chǔ)蓄銀行的高層管理人員,我們得知自2010年以來,宣城郵儲(chǔ)銀行的客戶量每年約增長20%-30%,2019年的總體客戶數(shù)量為87萬,截止目前為主,2020年客戶量達(dá)到90萬。

四、結(jié)論與意見

(一)跟進(jìn)時(shí)代發(fā)展,充分利用信息科技

傳統(tǒng)銀行的數(shù)據(jù)一般都是標(biāo)準(zhǔn)化的、結(jié)構(gòu)化的數(shù)據(jù),但是一般客戶的個(gè)人的信用評(píng)價(jià)等級(jí)是靠非結(jié)構(gòu)化的數(shù)據(jù)。由于銀行處理數(shù)據(jù)能力不足,關(guān)鍵技術(shù)缺失,所以就導(dǎo)致數(shù)據(jù)缺乏精度和技術(shù)含量,并且還可能沒有效。由此看來,引入新技術(shù)是宣城市郵政儲(chǔ)蓄銀行眼前最重要的任務(wù)。引入新技術(shù)也要具有針對(duì)性,根據(jù)自身發(fā)展情況,做出合理的精細(xì)管理。

(二)加強(qiáng)外部合作,落實(shí)創(chuàng)新驅(qū)動(dòng)戰(zhàn)略

通過與外部投資合作,或者是投資、并購等方式,獲得創(chuàng)新型的技術(shù),并且還能實(shí)現(xiàn)數(shù)據(jù)共享,但同時(shí)也要確保數(shù)據(jù)安全,防止數(shù)據(jù)泄露。此外,也要學(xué)習(xí)不同的營銷策略和營銷模式,相互借鑒共同進(jìn)步,最終實(shí)現(xiàn)轉(zhuǎn)型成功。各個(gè)部門需要不斷加強(qiáng)風(fēng)險(xiǎn)管理意識(shí),,風(fēng)險(xiǎn)管理機(jī)制也需要一個(gè)全新的,在大數(shù)據(jù)結(jié)構(gòu)下的全新機(jī)制。隨著儲(chǔ)蓄銀行不斷發(fā)展,要加快從仿制到自主創(chuàng)新的過程。

(三)建立健全的監(jiān)管督促框架

國家要給出強(qiáng)有力的政策支持,也要適當(dāng)給出轉(zhuǎn)型導(dǎo)向,實(shí)時(shí)更新指導(dǎo)意見與發(fā)展戰(zhàn)略。宣城市政府也要積極配合國家政策,同時(shí)分為幾個(gè)部門,要給各部門各自的職責(zé),精準(zhǔn)到各部門甚至到個(gè)人,這樣在開展工作的時(shí)候,能夠有針對(duì)性的對(duì)各部門提出要求,同時(shí),上級(jí)要加強(qiáng)跟進(jìn)與監(jiān)督,確保工作的認(rèn)真進(jìn)行,提高黨建工作的質(zhì)量。(作者單位:安徽財(cái)經(jīng)大學(xué)統(tǒng)計(jì)與應(yīng)用數(shù)學(xué)學(xué)院)

【基金項(xiàng)目】本文系安徽財(cái)經(jīng)大學(xué)2019年創(chuàng)新創(chuàng)業(yè)訓(xùn)練項(xiàng)目《互聯(lián)網(wǎng)金融對(duì)實(shí)體銀行的沖擊及其對(duì)策——以宣城郵儲(chǔ)銀行為例》(項(xiàng)目編號(hào)S201910378738)研究成果。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

大眾投資指南(2020年10期)2020-07-24 08:03:40

童話世界(2018年13期)2018-05-10 10:29:31

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

知識(shí)經(jīng)濟(jì)·中國直銷(2016年10期)2016-02-27 16:16:41

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31