稅費返還、外源性融資與企業市值

2020-08-06 14:47:11楊宇婷賈建宇

中國流通經濟 2020年8期

楊宇婷 賈建宇

摘要:減稅降費是一種特殊的外源性融資,在減輕企業負擔特別是民營和小微企業負擔方面發揮著重要作用。而稅費返還作為實現減稅降費的一項具體措施,研究其對企業市值的影響機制與異質性具有重要意義。利用2013—2018年上市公司財務數據進行面板分位數回歸發現,對融資約束類企業而言,稅費返還會隨著企業市值分布的變化產生不同的作用效果,即稅費返還資金對市值較低的企業和市值較高的企業均無作用,但對市值中等偏上的企業具有正向影響,且在這部分企業中,企業市值越高,稅費返還資金的邊際效應越大。此外,對融資約束類的制造業企業進行單獨回歸發現,受益于稅費返還的制造業企業市值區間范圍更窄。因此,為從整體上進一步提高減稅降費對上市企業的作用,在政策制定與實施過程中,一要注意企業異質性,重點關注行業中市值中等偏上的企業,避免無用效應的產生;二要營造良好的企業稅務營商環境,明確最優稅費水平,通過制定實施差異化、階梯式減稅降費政策,在最大程度消解企業異質性影響的同時,保障稅收的公平性。

關鍵詞:企業價值;企業稅負;企業異質性;避稅;減稅

中圖分類號:F812文獻標識碼:A文章編號:1007-8266(2020)08-0101-09

一、引言

減稅降費是我國深化供給側結構性改革、推進經濟高質量發展的重大決策部署,對減輕企業負擔特別是民營企業和小微企業負擔發揮著重要作用。減稅降費具體包括稅收減免、取消或停征行政事業性收費兩部分。據統計,2019年全年實現減稅降費2.36萬億元,2020年第一季度實現減稅降費7 428億元。稅費返還作為減稅降費的一項具體措施,指政府按照國家有關規定采取先征后返(退)、即征即退等辦法向企業返還的稅款。對企業而言,稅費返還能夠增加企業現金流,緩解企業融資壓力,降低企業預期風險,為企業減負,最終增加企業價值,對融資約束類企業而言更是如此。根據交易成本理論,降低稅負能改變企業可支配現金流,進而調整企業融資結構,影響企業生產經營決策,最終影響企業價值。已有研究表明,企業稅負水平越低,企業價值越高[ 1-2 ],因此對融資約束類企業而言,政府主動減稅,包括稅收優惠和稅式支出,實質上是一種政府讓渡的外源性融資。而且,與企業避稅不同,政府減稅不存在風險因素(稅務、創新風險),對不同企業的作用效果會因資金使用方向不同而存在差異。

本研究嘗試通過作用效果來測度減稅資金對企業價值產生的影響。已有研究主要利用股利折現模型、股權自由現金流量、十年利潤估值法等估值方法來測度企業價值,但股利折現和企業股權自由現金流量屬于絕對估值法,主觀假設因素對結果影響較大,會影響估值的準確性,而企業利潤容易被管理層人為操縱,較難全面反映企業真實經營情況。考慮到與其他衡量指標相比,企業市值能更好地衡量企業市場價值,本研究利用企業市值來測度企業價值。企業市值主要指上市公司發行股份按市場價格計算出來的股票總價值。企業稅負對企業價值的主要影響路徑,一是通過企業避稅等內源性融資方式增加企業資金,資金流向各個使用方向,如研發投入、企業經營投入、員工工資、籌資成本等,最終增加企業市值,但同時存在管理層侵蝕問題和稅務風險,直接降低企業市值;二是通過政府減稅等企業外源性融資方式以相同的作用路徑對企業市值產生影響,但不存在稅務風險和管理層侵蝕問題。本研究重點分析減稅對融資約束類企業市值的影響。其主要步驟,一是探討減稅降費(以企業稅費返還為代理變量)對企業市值的影響;二是探討減稅降費對制造業企業市值的影響;三是穩健性檢驗。

二、理論框架與研究假設

在市場經濟中,企業融資方式一般包括內源性融資、外源性融資兩種。所謂外源性融資,指企業吸收其他經濟主體的儲蓄,并將之轉化為自己投資的過程。當資本市場不完備時,企業外源性融資成本過高,企業投資無法達到最優水平[ 3 ],為有效緩解企業融資約束,可通過兩種方式調整企業稅負。第一種是政府主動減稅,包括稅收優惠和稅式支出。政府減稅的主體是政府,客體是稅負,對企業而言實質上是一種政府讓渡的外源性融資,但極易與企業避稅形成的內源性融資混淆,也可稱為企業被動外源性融資,不存在稅務風險。營改增通過對公司流轉稅負施加各種影響,改善企業經營現金流量,進而對上市公司價值產生不同影響[ 4-5 ]。增值稅留抵退稅政策能降低企業資金成本,增加企業當期現金流,促進研發投入,對企業價值有支持作用[ 6 ],但由地方政府監督管理的國有企業稅收負擔降低,并未對企業價值提升產生顯著影響[ 7 ],企業能否將低稅負轉化為企業價值,還同企業內部價值鏈質量與綜合管理能力有關[ 8 ]。第二種是企業避稅,其實質是具有稅務風險的內源性融資,可稱為企業主動內源性融資,其作用效果不一。陳彩云等[ 9 ]認為,稅收規避能降低企業創新投入風險。劉忠等[ 10 ]認為,增加避稅會減少企業研發投入,對企業全要素生產率產生負面影響。由此可見,避稅對企業價值有正負兩種影響。一方面,避稅能增加現金流,進而增加企業價值,企業避稅越多,企業市場價值越高[ 11-12 ];另一方面,避稅會增加企業稅務風險,如存在管理層侵蝕問題與經營風險,導致企業交易成本上升(投資決策延遲、投資收益下降、預防性持有現金增加),企業價值降低[ 13-14 ]。

如果沒有減稅政策,企業往往會通過內源性融資來緩解自身融資約束。融資約束會使此類企業保持較高的現金流水平并影響投資機會,即企業對現金流敏感性較強,導致企業內源性融資行為更加頻繁,如避稅[ 15-16 ]、構建內部資本市場、“掏空”及盈余管理等,而此類行為均存在預期風險,特別是避稅,會影響投資人對企業的評價及后續投入,長期看可能會惡化企業融資環境,影響企業生產經營決策,降低企業資本要素貢獻度,扭曲企業投資結構,導致企業價值下降。因此,對融資約束類企業而言,減稅降費這一特殊的外源性融資政策工具,可在避免稅務風險的同時,達到有效緩解企業融資約束的目的。盡管兩種稅負調整的主體不同,所獲資金源頭不同,但在填補企業資金缺口、滿足企業資金使用需求(擴大經營、研發創新等)及企業價值形成中的作用路徑相同。

因此,企業(特別是受融資約束的中小企業)獲得的稅費返還資金作為一種外源性融資,可以流向企業內部各個資金缺口,形成對企業生產經營最有利的決策。比如,可用于企業擴大經營,若企業經營狀況良好,投資者預期有長遠增值空間,會追加對企業的投資,進而提升企業市值。一般認為,研發創新投入對企業長期市場價值貢獻較大,而工資及其他經營投入對企業市值的影響視情況而定。因此,提出如下假設:

H1:融資約束條件下,政府減稅會增加企業當期外源性融資,具有溢出效應,與企業市值正(負)相關。

由于企業創新周期長風險大,相比于舉債、發行證券等外源性融資,企業更偏好成本較低的內源性融資[ 17 ],只有當內源性融資無法滿足企業創新需求時,才會尋求成本較高的外源性融資,而這不利于企業創新[ 18 ]。因此,企業會主動減稅,即把避稅作為一種特殊的內源性融資,但將之用于企業創新可能會影響企業市值。企業面臨融資約束時,其資金壓力越大,選擇避稅的概率越高[ 15,19 ]。避稅可在一定程度上降低企業創新的風險[ 9 ],但同時具有較高的稅務風險,加之部分企業因代理問題還存在管理層侵蝕,會引發投資人看跌預期,因此對企業市值的影響具有不確定性。企業是否選擇避稅,關鍵在于避稅收益與避稅成本的對比。而不同于企業避稅,稅費返還屬于政府主動減稅,企業不存在稅務風險和代理問題,將所獲資金用于企業研發創新有助于提升企業市值,且會產生溢出效應,激發投資人看漲預期,進一步增加企業市值。

此外,與創新或擴大經營相比,員工工資是部分融資約束類中小企業需要優先保障的資金使用項目。這是因為,員工工資與勞動生產率相關,若工資與勞動生產率不匹配,反而會占用資金,使企業生產率下降,進而導致企業市值下降。此外,企業支付高于市場均衡水平的工資可提高勞動生產率,增加企業價值[ 20 ],員工工資能促進企業價值的增加[ 21-22 ]。張力等[ 23 ]研究發現,企業首次公開募股(Initial Public Offering,IPO)前的工資水平越低,其首次公開募股后的公司價值越低。工資合理,對勞動生產率的激勵效果最優,企業價值提升。但是,如果融資約束類企業選擇優先保障員工工資,而非擴大經營或增加研發投入,則稅費返還資金對企業價值形成的作用相對較小。因此,融資約束狀況下,企業內部資金使用方向不同,政府減稅對企業市值的作用存在差異。綜合上述分析,提出如下假設:

H2:融資約束條件下,政府減稅與企業市值正(負)相關,對不同企業市值的作用存在差異。

三、實證研究

(一)研究設計與變量定義

本研究參考現有企業稅負對企業價值影響的相關文獻,使用面板分位數回歸,設計如下模型對研究假設進行實證檢驗:

式(1)是以P{δi+Zitγ>0}=1為條件的線性異方差模型。其中,FVit表示t年度企業i(i=1,2,…,n)的企業價值,以企業市值A(計算方法見表1)測度企業價值。目前,測度企業價值的變量主要有四種:一是股利折現模型,無法考慮其他因素對企業價值的影響,只能通過股利間接觀察企業價值;二是企業股權自由現金流量,計算股東全部權益價值,其中每期減去的經營性流動負債包含應付稅費,屬于自發性負債,具有不斷繼起、滾動存在的長期性,從這個角度看,減稅亦可增加企業現金流量,增加企業投資機會,提高企業運營資本效率,最終增加企業價值;三是企業自由現金流量,等于股權自由現金流量加債權自由現金流量;四是經濟利潤,等于企業稅后凈營業利潤減去投入資本的成本,其中稅后凈營業利潤指企業不包含利息收支的營業利潤扣除實付所得稅稅金之后的數額,減稅(所得稅)可直接增加企業經濟利潤。本研究使用企業市值作為測度變量,以最大程度貼近企業市場價值,即投資人對企業市值的判斷。

Xit為解釋變量和控制變量,Zit為已知可微變換的k向量(概率為1),是X的分量變換,Zi=Zi(X)。其中,稅費返還資金為解釋變量[ 24 ],控制變量借鑒勞爾等[ 25 ]、劉行等[ 26 ]的研究成果,分別控制公司規模(lnAsset)、營業規模(lnSales)、資產負債率(LEV)、營業收入增長率(Growth)、資本密集度(PPE)等影響企業市值的變量。企業資產負債率提高,可產生債務稅盾的效果。企業資本密集度越低,越具有低競爭力、低檔次、低附加值的勞動密集型企業特征[ 27 ]。

Uit為不可觀察的隨機變量,且與解釋變量和控制變量Xit相互獨立。密度函數為fU(·),從0開始有界并歸一化以滿足矩條件,即滿足E(U)=0且E(|U|)=1的條件。參數αi、δi確定企業i的固定效應,β為控制變量與解釋變量的系數,γ為待估計的系數。

SC為分組變量融資約束指標,利用哈德洛克等[ 28 ]提出的SA指數計算得到,SA值越大,企業融資約束越強。SA指數算法如下:

SA的中位數為4.571 948。小于此值,企業融資約束較弱,設為0;大于此值,企業融資約束較強,設為1。SC指標即為此0~1型分組虛擬變量。

Asset為企業資產規模,用以測度公司規模,Age為企業年齡。從理論上看,企業融資約束越強,企業資金越缺乏,如果此時加重或提高企業稅負,將導致企業資金更加缺乏,進而影響企業生產經營,導致企業價值下降,故企業稅負與企業價值間的負相關關系越顯著。

前述各變量及其定義參見表1。

(二)樣本數據來源

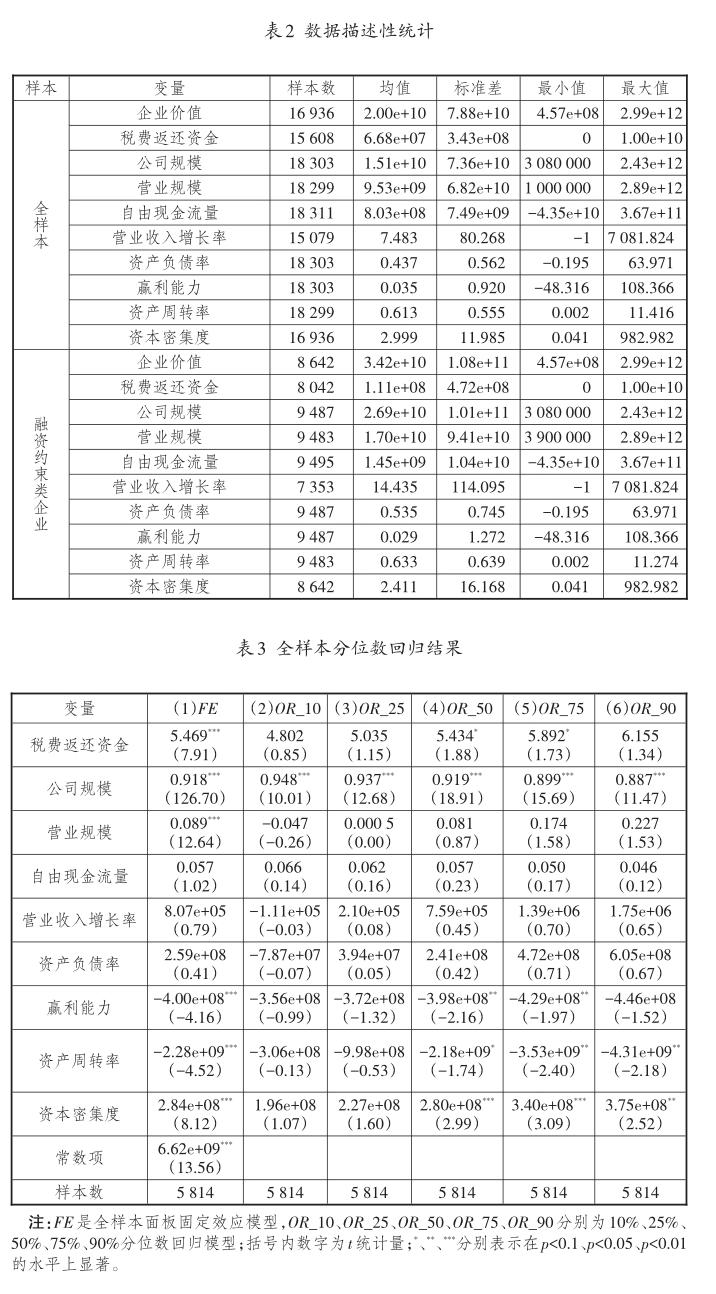

本研究選擇2013—2018年A股上市公司非平衡面板數據,并進行如下處理:一是剔除金融類上市公司,僅保留非金融類上市公司;二是剔除存在數據缺失和異常的上市公司;三是對連續變量在0.5%和99.5%的水平上進行縮尾處理。經過以上處理,最終獲得3 588家企業的年度觀測值。之所以將初始年份定為2013年,是因為自2013年起國家治理結構發生了改變,對企業經營理念也產生了不同程度的影響。數據來自中國經濟金融研究數據庫(CSMAR),利用Stata15.0軟件對數據進行處理和分析。數據描述性統計參見表2。

(三)實證結果

1.全樣本分位數回歸

在理論分析的基礎上,對企業市值進行面板分位數回歸[ 29 ],企業市值(隨機變量)的條件分位數QFV如式(2)所示:

其中,i表示企業,t表示時間(年度),Xit為解釋變量和控制變量,τ表示企業分位數(百分比),δi、β、Zit、γ含義與式(1)相同。QFV= QFV(τ|Xit),P{δi+ Zitγ>0}=1,q(τ)=F-1U(τ),因此P{U

表3列(1)對應的模型為豪斯曼檢驗后選擇的面板固定效應模型。回歸結果顯示,稅費返還資金對企業市值有正向影響,H1得到驗證。融資約束狀況下,稅收優惠可增加企業當期外源性融資,具有溢出效應,與企業市值正相關。列(2)到列(6)對應的五個模型均為分位數回歸模型。如表3和圖1所示,隨著分位數的增加(10%→25%→50%→75%→90%),稅費返還資金的分位數回歸系數呈現持續增加趨勢(4.802→6.155),且分位數在50%~75%之間時,該系數在10%的水平上顯著(受篇幅所限未完全顯示,逐個回歸后,稅費返還資金系數顯著的條件分布約在[44%~78%]區間),表明稅費返還資金對企業市值條件分布的中間部分即[44%,78%]產生影響,對其余部分不產生影響。此外,在[44%,78%]區間內,企業市值越大,稅費返還資金的正向影響越大。也就是說,在融資約束條件下,增加稅費返還資金對低市值企業和高市值企業無影響,受益者是市值處于中間層面的企業,對這些企業的影響為正,且在[44%,78%]區間時,企業市值越高,稅費返還資金的邊際貢獻越大,H2得到驗證。在融資約束條件下,稅費返還資金對市值較低企業的正向作用小于對市值較高企業的正向作用,對不同市值企業的作用存在差異。這表明,在競爭激烈的市場中,在[44%,78%]區間之外,市值偏低的企業以維持經營為主,多將稅費返還資金用于償債,無法將“好鋼用在刀刃上”;市值較高的企業,稅費返還資金只是“杯水車薪”。只有處于[44%,78%]區間的企業可能會將資金用于擴大經營或研發創新,從而促進企業價值的形成。

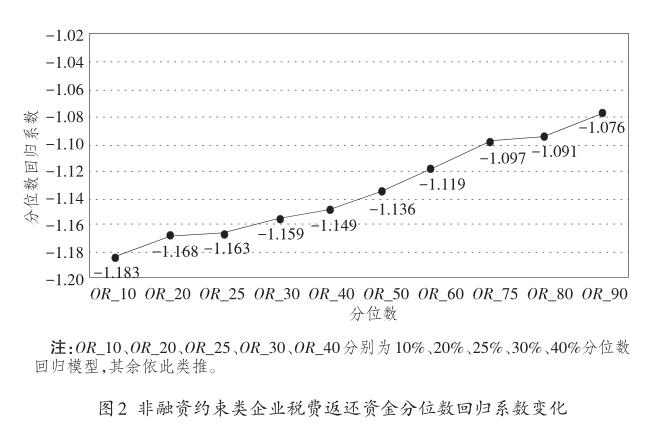

作為對照組,同時進行非融資約束類企業的分位數回歸,效果參見圖2。系數均為負,且均不顯著(受篇幅所限未予列示),但也存在企業市值越高稅費返還資金系數越大的情況。

2.制造業分位數回歸

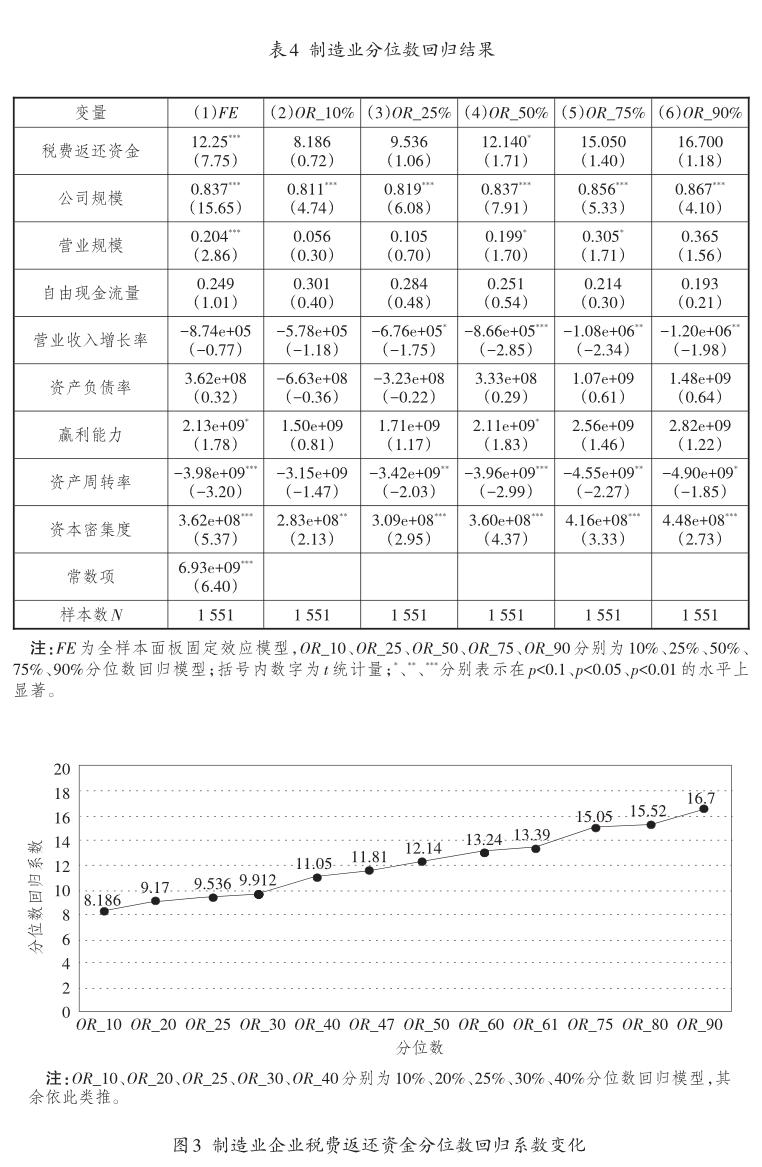

制造業共包括以下幾類,分別是C24文教、工美、體育和娛樂用品制造業,C25家具制造業,C26化學原料及化學制品制造業,C27醫藥制造業,C34通用設備制造業,C35專用設備制造業,C39計算機、通信和其他電子設備制造業。制造業分位數回歸結果參見表4。表4列(2)到列(6)的制造業分位數回歸結果與全樣本回歸結果基本相同,但也存在差異。隨著分位數的增加(10%→90%),分位數為50%的系數在10%的水平上顯著(受篇幅所限未完全列示,逐個回歸后,稅費返還資金系數顯著的條件分布約處于區間[47%,61%]),說明稅費返還資金對企業市值條件分布的中間部分[47%,61%]產生影響,對其余部分不產生影響。此外,與全樣本的受益區間[44%,78%]相比,制造業的受益區間為[47%,61%],說明制造業中受益于稅費返還的企業區間更小。如圖3所示,與全樣本企業相同,制造業企業稅費返還資金分位數回歸系數也呈持續增加趨勢,其中[47%,61%]區間外兩側的系數不顯著,[47%,61%]區間內企業市值越大,受稅費返還資金的正向影響越大。也就是說,融資約束條件下,稅費返還資金增加時,整個制造業中的受益者仍然是市值處于中間層面的企業,其影響為正,且在中間層面的企業中,即[47%,61%]區間內,企業市值越高,稅費返還資金的邊際貢獻越大。作為對照組,同時進行服務行業的分位數回歸,其結果表明,效果均不顯著(受篇幅所限不再列示)。

3.穩健性檢驗

選擇滯后一期的稅費返還資金作為工具變量,對企業市值進行回歸分析。分別使用固定效應(FE)、隨機效應(RE)、巴爾塔基的誤差分量兩階段最小二乘隨機效應(EC2SLS)、方差分量的巴爾塔基—常估計(BC)四種工具變量法觀察回歸系數。表5的回歸結果顯示,稅費返還資金對企業市值具有正向促進作用。

四、結論及政策建議

(一)研究結論

本研究以融資約束類企業的減稅降費為切入點,首先從理論上探討減稅資金對企業市值的影響機制,進而實證研究融資約束條件下稅費返還對企業市值影響的異質性,比較企業市值在各分位數所受的影響。基于上市公司財務數據進行面板分位數回歸,得到以下結論:

一是稅費返還會隨著融資約束類企業市值分布的變化產生不同的作用強度。當企業市值處于中間層面即[44%,78%]區間時,稅費返還發揮作用,對企業市值有促進作用,且強度(邊際貢獻)隨市值的提高而增加,企業可能將資金用于擴大經營或研發創新。當企業市值處于低端層面即(0,44%)與高端層面即(78%,100%)兩個區間時,稅費返還對企業市值無作用。究其原因,可能主要是稅費返還資金使用上的差異造成了作用效果的差異。小微企業(企業市值處于低端層面)的減稅資金可能優先用于償還債務利息與員工工資,以維持經營,價值形成作用較小或無作用;中等企業(企業市值處于中間層面)的減稅資金可能優先用于擴大經營或研發創新,價值形成作用較強;大企業(企業市值處于高端層面)盡管也面臨融資約束,但因資源相對豐富,即使不減稅,也能調配所需資金推動企業價值形成,結果導致減稅資金的作用被稀釋,甚至沒有效應。

二是在融資約束類制造業企業中,受益于稅費返還的企業市值區間范圍更窄,當企業市值處于[47%,61%]區間時,稅費返還對企業市值有促進作用,受益者仍然是市值處于中間層面的企業,且企業市值越高,稅費返還資金的邊際貢獻越大。而服務行業的分位數回歸結果不顯著,說明稅費返還對以制造業為主體的實體經濟的扶持作用比對非實體經濟的作用更顯著。其原因可能在于,增值稅是我國第一大稅種,而制造業增值稅在我國增值稅中占比較高。由此可見,在我國的稅制結構下,增值稅的減稅效應更顯著,相比于非實體經濟,稅費返還對以制造業為主體的實體經濟的扶持作用更明顯。

三是稅費返還對非融資約束類企業的市值完全無作用。其原因可能在于,非融資約束類企業融資渠道較多,稅費返還對企業的影響極小。

本研究進一步豐富了對企業價值的研究方法,提高了分析的準確性,補充了通過企業市值測度減稅資金對企業價值影響的研究,接下來還可圍繞減稅對各行業的具體影響開展進一步研究。

(二)政策建議

基于前述研究結論,提出如下政策建議:

一是政府制定減稅降費政策時,需要注意企業的異質性,避免產生無用效應和扭曲效應,防止稅源流失、政策效果不佳等狀況出現。研究結果表明,稅費返還會提升企業市值,促進企業發展,但僅限于一定區間范圍內的融資約束類企業,以市值中等偏上的企業為主,這會造成政策的無用效應,對部分企業作用不大。而如果為提高政策精準度,僅針對能產生促進作用的企業實施減稅政策,又會形成扭曲效應,無法保障稅收的公平性。未來在政策設計中,應充分考慮以上兩種效應的影響。

二是營造良好的企業稅務營商環境,明確最優稅費水平。減稅降費政策能對市值處于中等層面的企業產生作用,特別是對以制造業為主體的實體經濟制定增值稅優惠政策,減稅效應更加明顯。這說明,減稅降費的數額和規模存在一個最優水平,應在設計實施差異化階梯式減稅政策、最大程度消解企業異質性影響的同時,保障稅收的公平性。政府設計實施差異化階梯式政策,有利于覆蓋各規模企業,保障各類企業精準獲得政策優惠,這樣的政策方案更加合理科學。

參考文獻:

[1]蒲丹琳,孫維萱,王薔,等.CFO管理能力、企業稅負水平與企業價值[J].系統工程,2015(3):101-107.

[2]陳春華,蔣德權,曹偉.高管晉升與企業稅負——來自中國地方國有上市公司的經驗證據[J].會計研究,2019(4):81-88.

[3]FAZZARI S,HUBBARD R G,PETERSEN B C.Investment,financing decisions,and tax policy[J].The American econom? ic review,1988,78(2):200-205.

[4]謝獲寶,李從文.“營改增”對企業稅負水平與公司價值的影響研究[J].證券市場導報,2016(10):35-41.

[5]錢曉東.“營改增”、稅負轉嫁能力與企業投資價值相關性[J].當代財經,2018,403(6):115-125.

[6]何楊,鄧粞元,朱云軒.增值稅留抵退稅政策對企業價值的影響研究——基于我國上市公司的實證分析[J].財政研究,2019(5):104-117.

[7]劉行,李小榮.金字塔結構、稅收負擔與企業價值:基于地方國有企業的證據[J].管理世界,2012(8):91-105.

[8]劉行,葉康濤.增值稅稅率對企業價值的影響:來自股票市場反應的證據[J].管理世界,2018,34(11):18-30,41,201.

[9]陳彩云,湯湘希.創新投入、稅收規避與企業風險[J].現代財經(天津財經大學學報),2019,39(11):14-33.

[10]劉忠,李殷.稅收征管、企業避稅與企業全要素生產率——基于2002年企業所得稅分享改革的自然實驗[J].財貿經濟,2019,40(7):5-19.

[11]羅黨論,魏翥.政治關聯與民營企業避稅行為研究——來自中國上市公司的經驗證據[J].南方經濟,2012(11):29-39.

[12]黃蓉,易陽,宋順林.稅率差異、關聯交易與企業價值[J].會計研究,2013(8):47-53,97.

[13]HANLON M,MAYDEW E L,SAAVEDRA D.The taxman cometh:does tax uncertainty affect corporate cash holdings?[J].Reviewofaccountingstudies,2017,22(3):1198-1228.

[14]宋航,曾嶒,陳婉怡.企業避稅、稅務風險與企業價值[J].財經論叢,2019(6):21-31.

[15]陳作華,方紅星.融資約束、內部控制與企業避稅[J].管理科學,2018,31(3):125-139.

[16]張銘洪,張海峰,張睿.融資約束對企業避稅行為的異質性影響——來自上市公司的證據[J].稅務研究,2018(1):93-99.

[17]周鳳秀,張建華.貿易自由化、融資約束與企業創新:來自中國制造業企業的經驗研究[J].當代財經,2017(6):100-108.

[18]李杰義,何亞云.雙重融資約束、國際化程度與創新績效——基于205家跨國制造企業的面板數據[J].科技管理研究,2019,39(6):178-183.

[19]EDWARDS A S,SCHWAB C,SHEVLIN T J.Financial constraints and the incentive for tax planning[EB/OL].(2013-02-11)[2020-06-21].https://ssrn.com/abstract=22 16875.

[20]SHAPIRO C,STIGITZ T.Equilibrium unemployment as a worker discipline device[J].American economic review,1984,74(3):433-444.

[21]葉康濤,王春飛,祝繼高.提高勞動者工資損害公司價值嗎?[J].財經研究,2013,39(6):133-144.

[22]朱衛東,蔣丹,黃偉.高新技術企業職工薪酬水平對企業增加價值的影響研究[J].財會通訊,2017(27):120-123,128.

[23]張力,劉溢華.職工薪酬水平與企業價值——來自于IPO公司的經驗證據[J].山西大學學報(哲學社會科學版),2018,41(4):94-100.

[24]周燕,潘遙.財政補貼與稅收減免——交易費用視角下的新能源汽車產業政策分析[J].管理世界,2019,35(10):133-149.

[25]LAW K K F,MILLS L F.Taxes and financial constraints:evidence from linguistic cues[J].Journal of accounting re? search,2015,53(4):777-819.

[26]劉行,葉康濤.企業的避稅活動會影響投資效率嗎?[J].會計研究,2013(6):47-53.

[27]趙凱,王鴻源.政府補貼促進了企業盈利能力的提升嗎?[J].中央財經大學學報,2019(4):92-103.

[28]HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the KZ index[J].The review of financial studies,2010,23(5):1 909-1 940.

[29]MACHADO J A F,SILVA J M C S.Quantiles via moments[J].Journal of econometrics,2019,213(1):145-173.

責任編輯:陳詩靜

Research on Tax and Fee Return,External Financing and EnterprisesMarket Value

——Based on Analysis on Listed CompaniesFinancial Data from 2013 to 2018 YANG Yu-ting1and JIA Jian-yu2

(1.Research Institute of China National Audit Office,Beijing 100086,China;2.School of Economics,Beijing Technology and Business University,Beijing 100048,China)

Abstract:Tax and fee reduction is a special kind of external financing,which plays an import role in relieving enterprisesburden,especially the private and small and micro enterprises. Tax and fee return is a specific measure for us to realize tax and fee reduction. So,research on it is of great significance. The authors use the financial data of listed companies from 2013 to 2018 to do panel quantile regression. It is found that,for enterprises with financing constraint,tax and fee return will have different effect for enterprises with different market value:there is no effect on enterprises with lower or higher market value;but there is positive effect on enterprises with medium high market value;and among these enterprises,the marginal effect of tax and fee return will increase with the increase of enterprisesmarket value. In addition,regression analysis on this kind of manufacturing enterprises shows that market value range of manufacturing enterprises that are benefit from tax and fee return is narrower. So,to further perfect the role of tax and fee reduction,in formulating and implementing policies,we should,first,pay more attention to the medium- sized enterprises and avoid the existence of no effect;and second,we should create the sound business environment,clarify the optimized level of tax and fee,and guarantee the fairness of tax by formulating the different and stepby-step tax and fee reduction policy.

Key words:enterprises market value;enterprises tax burden;enterprises heterogeneity;tax avoidance;tax reduction