互聯網保險業務經營效率的評價

2020-08-07 03:34:08北京工商大學經濟學院

上海保險 2020年7期

關鍵詞:效率

劉 影 北京工商大學經濟學院

一、互聯網保險業務發展現狀

從2011年年底起,我國互聯網保險行業進入快速發展階段,業務規模也不斷擴大,近年來,互聯網保險業務的發展逐漸進入深水區。本節將從互聯網保險保費收入結構、經營互聯網保險的公司數量和互聯網保險保費收入及滲透率三個方面對互聯網保險發展現狀進行分析,為下文中對互聯網保險業務的經營效率評價奠定基礎(這部分數據來源于中國保險行業協會發布的《2013—2018 年互聯網保險行業發展報告》《2018—2019年度互聯網人身保險市場運行情況分析報告》和《互聯網和電話銷售財產保險月覽2018 年12 月刊》以及中國銀保監會官網)。

(一)互聯網保險保費收入結構

由圖1 不難看出,2012—2016 年互聯網人身險保費占比逐漸上升,2016年達1945億元,2017—2018年互聯網財產險保費占比有所回升,2019年互聯網人身險實現1857.7億元的保費收入,同時互聯網財產險保費收入達838.62億元。

2015年之前,互聯網人身險的保費收入一直低于互聯網財產險,直到2015年才首次超過財產險。其主要原因在于,2016年受商車費改的影響,互聯網車險價格優勢消失導致業務量縮水,從而影響整個互聯網財產險的保費收入。但近兩年,互聯網財產險占比逐漸回升,互聯網保險保費收入結構也逐漸趨于穩定,表明我國互聯網人身險利用互聯網降低成本的優勢已經受到限制,需要從其他方面獲得競爭優勢。

?圖1 互聯網保險保費收入占比

(二)經營互聯網保險業務的公司數量分析

如圖2 所示,2012—2018 年全國經營互聯網保險業務的公司數量從34家增長到154家,占全國保險公司數量的比例從26%上升到86%,2019 年底《互聯網保險業務監管辦法(征求意見稿)》出臺,互聯網保險業務面臨嚴監管,2019年經營互聯網保險的公司數量占比下降至75%。

2012—2015年,我國發展互聯網保險業務的公司數量快速增長,各保險公司搶占互聯網保險市場的份額,2016—2018年我國發展互聯網保險業務的公司數量增長速度放緩,2019 年出現負增長,主要是由于互聯網保險業務發展弊端顯現出來,銀保監會加強了對互聯網保險業務的監管,截止到2019年,全國133 家保險公司已經開啟互聯網保險的經營模式。

(三)互聯網保險保費收入及滲透率分析

互聯網保險保費收入滲透率是指互聯網保險保費收入占保險原保費收入的比重。由圖3 可以看出,2012—2016 年我國互聯網保險保費收入呈現逐年上升的趨勢,從110.70億元增長到2347.94 億元,2017 年我國互聯網保險保費收入首次出現負增長,同比下降21.83%,2018—2019 年開始回升,截至2019年互聯網保費收入為2696.32 億元,同比上升42.77%。而互聯網保險保費收入的滲透率在2015 年達到高峰9.2%后下降,2019 年互聯網保費收入的滲透率回升至6.32%。

2012—2015 年互聯網保險保費收入高速增長,2015—2016 年增長速度放緩,并在2017 年出現負增長。出現這一現象的主要原因有兩個,一是商業車險費率改革,二是政府對投資型保險業務加大監管力度,導致通過互聯網銷售的車險和投資型保險業務受到限制,同時這一因素也影響了互聯網保險保費收入占總保費收入的比例。但2018—2019 年互聯網保險保費收入有所回升,滲透率也逐漸上升,在未來有望實現二者同步上升式發展。

二、互聯網保險業務的經營效率實證分析

(一)樣本公司的選擇和指標選取

樣本公司的選擇須具有代表性。首先,樣本公司要包括人身險公司和財產險公司;其次,樣本公司要在互聯網保險市場上占有一定的份額,能夠反映互聯網保險業務的發展狀況;最后,樣本公司要符合DEA 模型運行的條件,以便進行實證研究。基于樣本公司的各項指標數據的可獲得性,本文將分別選取2016—2019 年互聯網保險保費收入排名前十的人身險公司以及互聯網保險保費收入排名前十的財產險公司作為實證研究的樣本公司(數據來源于中保協《2017—2018 年互聯網保險行業發展報告》《2018—2019年度互聯網人身保險市場運行情況分析報告》及《互聯網和電話銷售財產保險月覽2018 年12 月刊》)。本文選取所有者權益、固定資產和經營費用作為投入指標,選取互聯網保費收入和原保費收入為產出指標。表 1、表 2 列出了2016—2019 年人身險公司和財產險公司互聯網保險保費收入市場份額排名前十的公司。

?圖2 經營互聯網保險公司數量及其占比

?圖3 互聯網保險保費收入及滲透率

?表1 2016—2019年人身險公司互聯網保費收入市場份額(%)

?表2 2016—2019年財產險公司互聯網保費收入市場份額(%)

?圖4 DEA模型的具體操作步驟

上述樣本公司滿足進行DEA模型實證的條件且具有一定的代表性。同時選擇近四年的投入和產出數據評價當下經營互聯網保險業務的保險公司的經營效率,不僅能夠進行各年份的決策單元之間的橫向分析,還能在不同年份之間進行經營效率的縱向分析。

(二)模型簡述

所謂保險公司的經營效率,是指保險公司的投入量與產出量之間的關系,效率是一個公司得以發展以及爭取市場的重要影響因素。而保險公司追求的經營效率是指在投入量一定的情況下追求的最大產出量或者在產出量一定的情況下追求的最小投入量。由于現在我國互聯網保險業務開展的弊端逐漸顯露,在加強監管的同時如何有效配置各項資源,成為各家保險公司需考量的重要問題,故本文主要研究以最小的投入獲取一定產出時的互聯網保險業務經營效率,采用的方法是DEA 模型中的BCC 模型,本文運用該模型的具體步驟如圖4所示。

(三)實證結果和分析

根據收集到的2016—2019 年各樣本公司投入和產出的指標數據,運用DEAP2.1軟件分別進行三次實證測算,其中綜合效率=純技術效率×規模效率,最終得出的實證結果如表3至表6。

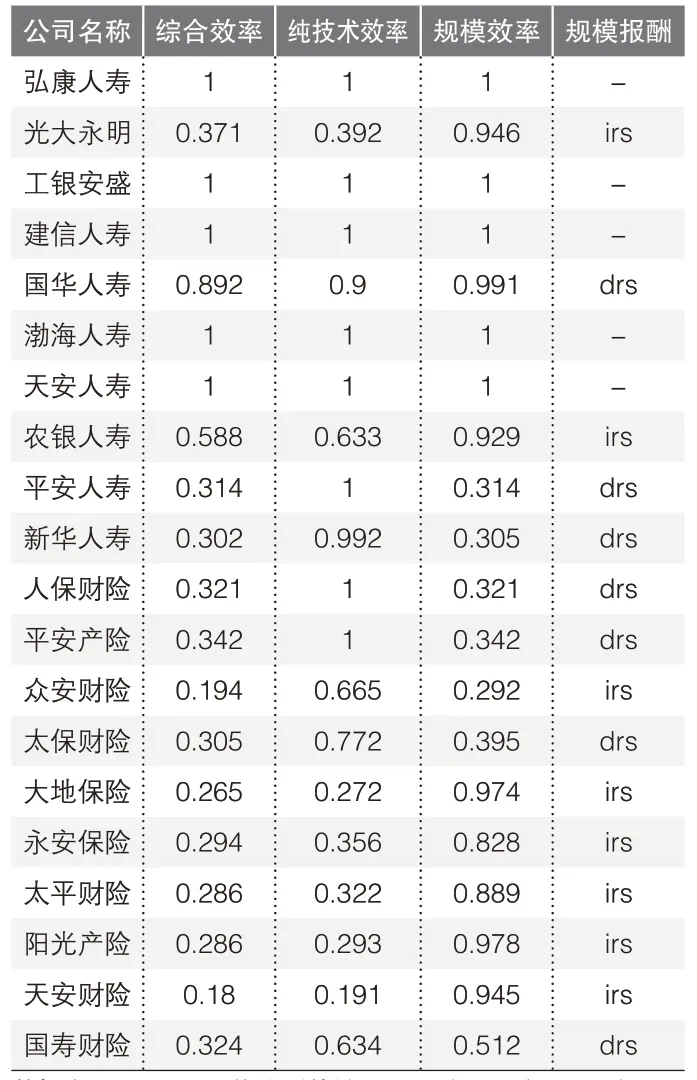

從表3可以看出,2016年,有5家保險公司的總體經營效率是1,分別是弘康人壽、工銀安盛、建信人壽、渤海人壽和天安人壽,其他15 家保險公司中綜合效率排在前三位的是國華人壽(0.892)、農銀人壽(0.588)、光大永明(0.371),另外平安人壽(0.314)、人保財險(0.321)、平安財險(0.342)的純技術效率為1,但是由于規模相對無效率,導致公司的互聯網保險業務總體效率值較低。

從表 4 可以看出,2017 年,有 4 家保險公司總體經營效率值為1,分別為工銀安盛、國華人壽、農銀人壽和弘康人壽,另外16 家保險公司中綜合效率排在前三位的是太平財險(0.637)、建信人壽(0.617)、渤海人壽(0.594),有6家保險公司的純技術效率為1,但規模相對無效率,導致保險公司的互聯網保險業務總體經營效率值較低。

從表 5 可以看出,2018 年,有 2 家保險公司總體經營效率值為1,分別為弘康人壽和國泰產險,另外18家保險公司中綜合效率排在前三位的是國華人壽(0.931)、太平財險(0.667)、安心保險(0.614),有10家保險公司的純技術效率為1,但是由于規模相對無效率,導致公司的互聯網保險業務總體效率值較低。

從表 6 可以看出,2019 年,有 3 家保險公司總體經營效率值為1,分別為中郵人壽、弘康人壽和安心保險,另外17家保險公司中綜合效率排在前三位的是國華人壽(0.737)、工銀安盛(0.623)、國泰產險(0.546),有10家保險公司的純技術效率為1,但是由于規模相對無效率,導致公司的互聯網保險業務總體效率值較低。

在規模相對無效率的保險公司中,若是規模報酬遞增,則應當擴大其經營規模來改善經營效率;若是規模報酬遞減,可以考慮適當縮小經營規模使經營效率提高。

從四年的各保險公司互聯網保險業務的綜合效率來看,中小型保險公司的互聯網保險業務經營效率要高于大型保險公司。互聯網保險業務的綜合效率排在前面的幾乎都是中小型保險公司,而像國壽股份、平安產險、人保財險等擁有雄厚資本和良好聲譽的大型公司的互聯網保險業務經營效率都比較低。

由表3至表6整理出2016—2019年樣本公司總體的平均效率值及各年份人身險公司、財產險公司的平均效率值,結果如表7至表11。

?表3 2016年樣本公司DEA實證結果

?表4 2017年樣本公司DEA實證結果

?表5 2018年樣本公司DEA實證結果

?表6 2019年樣本公司DEA實證結果

由表7 可以看到,2016—2019 年的互聯網保險業務的總體經營效率都偏低,2016年的平均綜合效率最低,為0.513;2017 年最高,也只有0.612。2016—2019 年的純技術效率先上升后下降,到2019年純技術效率值為0.842,說明保險公司如果采用最優的生產技術的話,還有15.8%的可提升空間。而由于互聯網保險的滲透率過低,各保險公司規模普遍不經濟,導致各保險公司的規模效率值低且逐年遞減,說明各保險公司依靠互聯網的傳播速度快、成本低的優勢發展保險業務已經進入瓶頸期,各保險公司應根據本公司企業定位與經營環境調整經營規模,改善規模效率。

由表8至表11可以看出,人身險公司的互聯網保險業務規模效率逐年下降,綜合效率和純技術效率先降后升,但上升幅度不大;財產險公司互聯網保險業務綜合效率和純技術效率都先上升后下降,規模效率則是曲折發展。但人身險公司互聯網保險業務綜合效率高于財產險公司,原因在于:一是互聯網保險中人身險的品種多于財產險,人們的可選擇面也會更大;二是人身險產品更容易通過第三方平臺銷售,尤其是現在互聯網保險產品銷售方式是以第三方平臺為主、官網為輔的模式,使得人身險的保費規模大于財產險。

?表7 2016—2019年樣本公司總體的平均效率值

?表8 2016年人身險公司和財產險公司的平均效率值

?表9 2017年人身險公司和財產險公司的平均效率值

?表10 2018年人身險公司和財產險公司的平均效率值

?表11 2019年人身險公司和財產險公司的平均效率值

三、結論

本文以2016—2019 年互聯網保險保費收入排名前十的人身險公司和互聯網保險保費收入排名前十的財產險公司的數據進行研究,得出以下結論:

第一,互聯網保險業務的平均綜合效率先上升后下降,其中平均純技術效率先升后降,平均規模效率逐年下降。如果剔除規模效率值的影響,2016—2019年的純技術效率值都是高于綜合效率的,這說明保險公司的互聯網保險業務經營效率低主要是由于互聯網保險經營規模不經濟造成的,保險公司可根據企業自身的定位加強互聯網業務的管理,控制互聯網保險業務的經營規模,從而改善規模效率。

第二,人身險公司的互聯網保險業務經營效率先降后升,財產險公司的互聯網保險業務經營效率先升后降,二者升降幅度均不大,且人身險公司的互聯網保險業務經營效率始終高于財產險公司的互聯網保險業務經營效率。隨著互聯網保險業務的發展進入深水區,各保險公司應結合自身實際與經營險種的特點,調整投入產出結構,提升公司經營互聯網保險業務的經營效率。

第三,中小型保險公司的互聯網保險業務經營效率高于大型保險公司。中小型保險公司在制定自身發展策略時要考慮如何在大型保險公司占有大量份額的市場上謀求發展,因此中小型保險公司對市場變動和產品創新方面的敏感度要高于大型保險公司;而大型保險公司在制定經營策略時往往要考慮全局,導致行動滯后,所以其互聯網保險業務的經營效率明顯低于中小型保險公司。

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32