化學制藥業上市公司環境會計信息披露研究

2020-08-07 05:31:33張亞蘭王珊珊

北方經貿 2020年7期

關鍵詞:信息披露

張亞蘭 王珊珊

摘要:隨著經濟社會的不斷發展,社會公眾對于環境問題越來越重視。本研究通過對2018年100家化學制藥上市公司進行環境會計信息披露質量評估,分析化學制藥業上市公司存在的信息披露問題,進而剖析問題存在的主要原因,從政府、企業和社會三個層面提出加強社會監督力度;完善環境會計披露體系等有針對性的建議,以完善化學制造業上市公司環境會計信息披露制度。

關鍵詞:環境會計;信息披露;化學制藥業

中圖分類號:F230? ? 文獻標識碼:A

文章編號:1005-913X(2020)07-0069-03

一、引言

近年來隨著我國環保政策和污染防治攻堅戰的推行,化學制藥等高污染行業的可持續發展問題逐漸成為整個社會的關注點。環境會計信息披露制度是化學制藥業接受社會公眾監督的重要途徑,探索和完善環境會計信息披露制度對于促進行業的可持續發展至關重要。目前我國有關環境會計理論的研究仍處于起步階段,環境會計信息披露制度尚不完善。

二、研究綜述

英國學者R.T.Gray認為,環境會計是“一種關于人造和自然資本增減的會計”,現有的關于環境會計理論的研究主要集中在環境會計披露內容和披露模式方面。對于環境會計披露內容,學者們一致認為應該包含貨幣信息和非貨幣信息,主要包括環境支出、環保目標以及環境績效情況等。Joanne Wiseman(1982)建立了一個有關企業環境會計信息披露的索引編制程序,從經濟因素、環境訴訟、污染情況和其他環境信息四個方面來評估企業年度報告環境披露的內容。Patten 和 Trompeter(2003)認為環境會計信息披露應包含環保工作、企業的污染治理工作、環保風險以及各項環保政策法規。隨著對環境會計研究的深入和細化,Chaklader和Gulati(2015)提出環境會計信息必須披露企業的環保措施、環保承諾、環保管理框架、環保支出以及有利于環保的產品和技術。國內有關環境會計的研究始于20世紀90年代,安慶釗(1999)提出將與企業環境有關的經濟活動以貨幣的表現形式納入財務報表,例如,環境污染損失和環保支出等環境項目。李祥富(2005)認為環境會計信息披露的主要內容還應該包括環境支出、環境負債和環境政策。許可(2013)在對重污染行業502家上市公司2006-2008年三年的環境會計信息內容進行整理分析后,提出企業可以單獨披露定量和定性的環境會計信息,財務報表中的費用支出應單獨體現,在財務報表的附注中至少增加重大環境問題的情況、環境費用的占比情況以及環境風險管理體系等環境會計信息。

21世紀以前,年度報告是進行環境會計信息披露的最優渠道,它被公認為是公司進行環境報告的主要模式。隨著互聯網的發展和研究的深入,有部分學者開始提出可以通過獨立報告和網絡的形式披露企業環境會計信息。賈妍妍(2004)認為環境會計信息披露方式有兩種:一種是通過財務報告、招股說明書、董事會報告和重大事項報告來進行環境會計信息披露。另外一種是采用一定的形式和標準,編制單獨的環境報告。Frost Geoff(2007)認為企業可以通過年度報告、獨立報告和網絡等方式相結合,互相補充來披露環境會計信息。林俐(2014)表示不同行業的不同的企業可以依據自身的情況,在滿足國家相關環境會計信息披露要求的前提下,可以進行一定的創新。吳枋蓉(2015)提出三種環境會計信息披露模式:獨立報告、現行會計報告與環境會計信息合并披露模式以及會計報表增設環保項目模式。鎖婷和董佳宇(2017)認為我國應采用獨立的環境報告模式從環境成本、環境收益和污染物排放處置情況三方面進行披露。

三、我國化學制藥業環境會計披露現狀

環境會計作為一門旨在保護環境,依據與環境有關的法律法規來計量企業環境信息的新興學科,同樣遵循企業財務會計的基本準則,以貨幣為計量單位準確計量和披露與環境相關的各種經營和生產活動,反映企業社會責任的履行情況,同時為企業各利益相關者提供必要的決策依據。化學制藥業屬于高污染行業,上市公司作為公眾利益實體應該履行社會責任,在貫徹可持續發展理念提高消費者對其藥品質量安全信任度的同時積極進行環境會計信息披露,接受社會監督,樹立良好的企業形象,從而促進行業的良性發展。

中國證券監督委員會在2017年12月26日發布證監會公告[2017]17號、18號文,明確要求上市公司應在年度報告和半年報告中披露其主要環境信息,其中對重點排污企業的環境信息披露內容做出了具體規定。根據同花順行業分類,剔除ST股,2018年A股共有100家化學制藥業上市公司,現以這100家上市公司作為研究對象,對其環境會計信息披露模式和內容進行分析。

通過表1可以看出,2018年絕大多數化學制藥業上市公司傾向于采用年度報表的形式披露環境信息,同時也有一定比例的企業采用社會責任報告和招股說明書的形式。值得一提的是,有一家公司提供了環境報告,雖然內容比較簡略,但也體現了上市公司環境信息披露模式的多樣化。此外,少數公司借助董事會報告、社會及管治報告、產品碳足跡報告、企事業單位環境信息公開平臺來披露環境會計信息,但是大多比較分散,信息量少。2018年是證監會發布環境信息披露公告后的第一個會計年度,環境信息披露尚不普遍,根據中國環境新聞工作者協會與北京化工大學聯合發布的《中國上市公司環境責任信息披露評價報告(2018)》顯示,在滬深股市3 567家上市公司中,發布相關環境責任報告、社會責任報告及可持續發展報告的有效樣本企業只有928家。

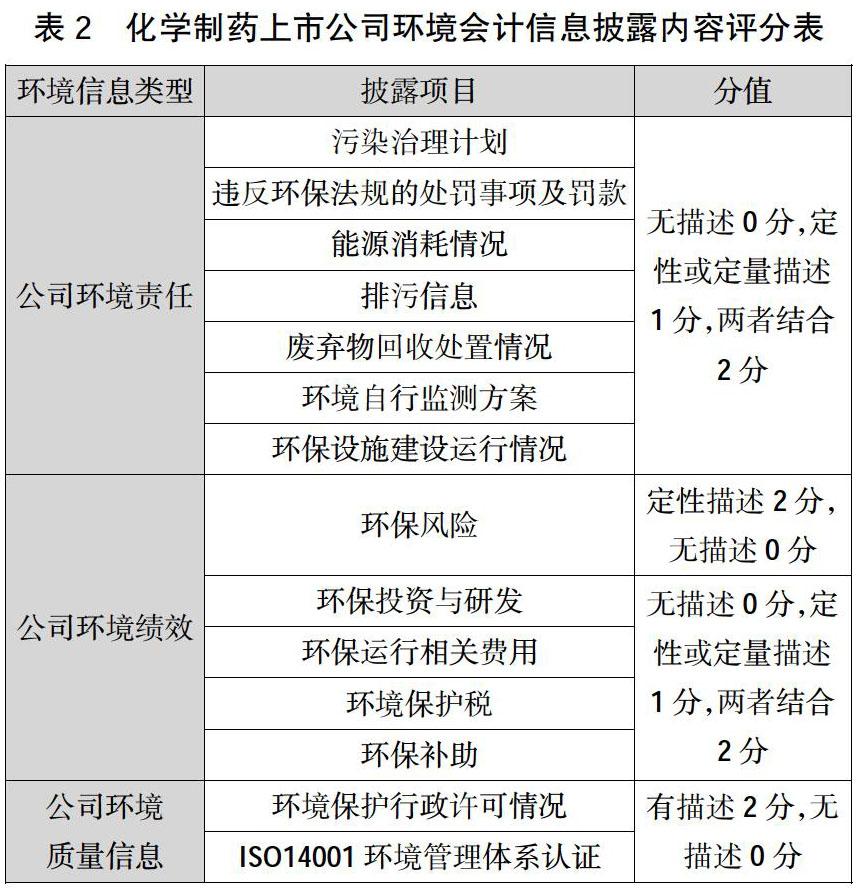

環境會計信息披露問題任重道遠,本研究根據上海證券交易所發布的《上市公司環境信息披露指引》,結合化學制藥業的行業特征,查閱相關文獻,制定了化學制藥業上市公司環境會計信息披露內容評分表。通過對環境會計披露現狀進行量化分析,探尋其中存在的問題,進而提出有針對性的建議。

根據表 2的打分標準,對100家化學制藥上市公司的環境會計信息進行歸納整理,得出如下結果。

通過表 3可以看出,有33%的上市公司處于0-10分的低分值段,其中有22家公司屬于重點排污單位,披露項目主要為環境自測方案、排污信息、廢棄物處置情況以及環保設施建設運行情況;同樣有33%的上市公司處于11-15的中低分值段,有30家屬于重點排污單位,披露的項目在以上項目基礎上增加了環境保護行政許可情況、環保風險以及能源消耗情況;在16-20的分值段有29%的上市公司,其中只有3家不屬于環境保護部門公布的重點排污單位的公司,披露項目在前兩分數段的基礎上主要增加了ISO14001環境管理體系認證、違反環保法規的處罰事項及罰款和環保補助信息;在21-28分值段的公司數最少,只有5家,且都屬于重點排污單位,披露模式都有兩種及以上。

四、化學制藥業上市公司環境會計信息披露存在的問題

根據對化學制藥業上市公司環境會計信息披露現狀進行量化分析,發現其主要存在如下問題。

(一)披露內容不全面

通過表3可以看出,100家化學制藥上市公司,有66%處于低分值段(1-15分),說明至少有66%的公司只披露了1-7項環境會計信息,由此可以看出絕大多數公司雖然披露了環境會計信息,但是披露的內容卻不完善。通過整理發現,大多數公司的環境會計信息的披露內容比較籠統,含糊其辭的定性描述較多,“環保運行相關費用”“與環保相關的稅”“環保投資”“能源消耗量”等定量信息披露較少,同時缺乏對環境信息細節的具體描述。

(二)信息披露不規范

經統計發現,有44家化學制藥上市公司采用兩種及以上披露模式,披露的位置各不相同,有公司在年度報告的重要事項中披露或者在社會責任報告中的“節能環保”一欄中披露,也有在招股說明書中公示,甚至有些上市公司選擇在地方網站披露。環境會計信息披露的零散化和不規范顯示出目前我國環境會計披露制度依然不夠完善,缺乏對上市公司環境會計披露行為的有效約束。

目前我國化學制藥業環境會計信息披露問題的原因主要在于:一是社會對于環境會計信息披露缺乏有效的監督,相比環境保護,社會公眾更加重視上市公司的經濟效益,導致對其環境保護支出關注度不足。二是環境會計信息披露體系不完善,目前我國還沒有關于環境會計領域的立法,缺乏統一的環境會計信息披露標準。三是企業對環境會計信息披露意愿不強。由于我國上市公司環境信息披露剛剛起步,上市公司對環境會計信息披露認識不足,同時出于維護公司形象的考慮,缺乏主動披露的積極性。

五、化學制藥業環境會計信息披露的建議

(一)加強社會監督力度

企業環境會計信息披露不完善,其中很重要的原因就是企業利益相關者的環保意識薄弱,缺乏對環境會計信息披露的有效需求和監督。政府應該大力推進學校環保教育,從小培養國人的環境保護意識,提高社會公眾對企業環境信息披露的參與度和關注度,加強社會監督力度,倒逼企業履行環境保護和環境會計信息披露的社會責任。

(二)完善環境會計披露體系

我國應該根據當前國內企業的實際情況,結合有關環境會計領域的研究成果和實踐經驗,不斷完善環境會計信息披露體系。采用統一的環境會計信息披露模式,規范和細化各行業的環境會計信息披露內容,明確環境會計的核算范圍以及各個會計科目核算的內容。同時加強對環境會計信息披露的監督,規范上市公司披露行為,明確違規披露處罰措施,加大執法力度。

(三)提高環境會計披露意識

上市公司作為公眾利益實體,負有不可推卸的環境保護、信息披露等社會責任。化學制藥業屬于高污染行業,應該嚴格遵循環境保護相關法律法規和政策,充分重視環保工作,提高環境會計信息披露意識。不斷完善公司環保治理結構,加大環保宣傳力度和公司內部員工的環保教育,加強企業內部自我檢查和自我監督。同時嚴格履行對社會公眾的信息披露義務,傳播綠色環保發展理念,樹立良好的企業形象。

參考文獻:

[1] Joanne Wiseman.An Evaluation of Environmental Disclosures Made in Corporate Annual Reports[J]. Accounting Organizations and Society, 1982(7).

[2] Patten D M, Trompeter G.Corporate responses to political costs: an examination of the relation between environmental disclosure and earnings management[J]. Journal of Accounting and Public Policy, 2003(1).

[3] Barnali Chaklader, Puja Aggarwal Gulati. A Study of Corporate Environmental isclosure Practices of Companies Doing Business in India[J]. Global Business Review, 2015(2).

[4] 安慶釗.淺談環境會計信息的披露[J].河南教育學院學報:哲學社會科學版,1999(4).

[5] 李祥富.我國環境會計信息披露初探[J].會計之友,2005(4).

[6] 許 可.我國企業綠色會計信息披露問題研究[D].長春:吉林財經大學,2013.

[7] 賈妍妍.環境會計信息披露研究[D].重慶:重慶大學,2004.

[8] Frost Geoff. The? Introduction? of? Mandatory Environm-

ental Reporting Guidelines: Australian Evidence [J].Abacus, 2007:190-216.

[9] 林 俐.我國環境會計信息披露問題探討[J].四川農業大學學報,2014(2).

[10] 吳枋蓉.論我國企業環境會計信息披露模式[J].中外企業家,2015(35).

[11] 鎖 婷,董佳宇.重污染行業上市公司環境會計信息披露模式探析[J].中國鄉鎮企業會計,2016(2).

[責任編輯:王 旸]

收稿日期: 2020-03-17

作者簡介: 張亞蘭(1983- ),女,陜西寶雞人,講師,博士,研究方向:財務會計、云會計;王珊珊(1998- ),女,浙江金華人,研究方向:環境會計。

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49