淺談如何完善企業內部控制體系建設

2020-08-07 05:35:31王俊林

價值工程 2020年22期

關鍵詞:信息化

王俊林

摘要:為加強企業管理,財政部出臺內部控制基本規范和配套指引,用于加強企業內部管理,指導企業建立與實施控制必須建立的框架結構,規定了內部控制的目標、原則、要素等基本要求,達到提升企業效率為目的,企業按照規范和指引要求建立起內部控制體系。但在建設過程中,企業在內部環境建設、風險管控、信息化建設和內部監督上有待進一步完善和加以重視的必要,在“通則變,變則通”的哲學理念下,找到適合企業自身建設發展框架機構、經營模式和管理模式,才能達到提高自身管理水平和提高經營效益為目的。本文從內部控制定義著手,通過對內部治理環境、風險控制、信息建設和內部監督方面進行論述,為企業完善內部控制建設和提升內部治理能力等方面提供參考。

Abstract: In order to strengthen the enterprise management, the Ministry of Finance issued the basic norms and supporting guidelines of internal control, which are used to strengthen the internal management of enterprises and guide enterprises to establish and implement the framework structure that must be established. The basic requirements such as objectives, principles and elements of internal control are specified to achieve the purpose of improving enterprise efficiency. The enterprise establishes internal control system according to the requirements of norms and guidelines. However, in the process of construction, it is necessary for enterprises to further improve and pay attention to the internal environment construction, risk control, information construction and internal supervision. Under the philosophy of

"changing from general to flexible", it is necessary to find a suitable framework, business model and management mode suitable for the enterprise's own construction and development, so as to achieve the purpose of improving its management level and operating efficiency. Starting from the definition of internal control, this paper discusses the internal governance environment, risk control, information construction and internal supervision, so as to provide reference for enterprises to improve the construction of internal control and enhance the ability of internal governance.

關鍵詞:內部環境;風險管控;信息化;內部監督

Key words: internal environment;risk control;informatization;internal supervision

中圖分類號:F279.23? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)22-0030-03

0? 引言

隨著社會發展,許多企業為提高運營效益,更好適應市場競爭環境,確保資本保值增值,以及為企業長遠發展戰略規劃的需要,建立了完善的治理機構和治理體系。因此,各企業在優化治理結構和治理體系過程中,對內部控制體系建設的重視程度也在不斷加強,并依照我國較完善的企業內部控制規范體系和細則,建立了內部控制體系和內部控制制度,用來規范和提高企業治理能力。首先要了解內部控制是什么?根據1972年,美國審計準則委員會(ASB)所做的《審計準則公告》,對內部控制提出了如下定義:“內部控制是在一定的環境下,單位為了提高經營效率、充分有效地獲得和使用各種資源,達到既定管理目標,而在單位內部實施的各種制約和調節的組織、計劃、程序和方法”,而我國相關資料對內部控制也有如下定義:“是由企業董事會、監事會、經理層和全體員工共同實施的旨在實現控制目標的過程”。其次,要了解內部控制目標是什么?內部控制目標就是通過有效組織,保證企業有序經營,提高企業經營效率,為企業實現短期和長期發展戰略提供保障。只有對內部控制的定義和目標充分理解,才能在企業內部控制體系建設中找準方向,不斷提高企業治理水平。

1? 內部控制體系建設存在的不足之處

目前國內多數企業都建立了內部控制體系,但在實施內部控制體系時,如何讓企業治理能力進一步提升,更上一層樓,進一步做到有所突破,提升治理能力,就必須在內部控制體系建設中,不斷查找內部控制體系建設中存在的不足之處,加以完善和改進。目前許多企業在內部控制建設中,主要不足之處表現為以下幾個方面:

1.1 內部環境建設不足之處? 在內部環境方面,一些企業存在機構建設不完善,有簡單的機構框架,也有繁雜的機構框架,都可能導致崗位職責不清,在工作中有相互扯皮、相互推諉現象。如果在制度建設方面再不嚴謹,沒有形成完整的內部管理制度體系,可能導致企業管理松散,獎罰就無法執行到位。隨著企業發展,各種管理體系較多,各種體系認證檢查較繁瑣,不僅加大日常工作量,而且也會導致沒有特色的管理。沒有做好員工培訓工作,在培訓過程中,不做企業文化宣傳,讓員工對企業認同感不夠。

1.2 風險管控的不足之處? 在風險管控方面,一些企業對風險識別的缺失,風險認識不清;風險應對沒有做到合理劃分,分不清主要風險和次要風險,不能充分認識到內部風險和外部風險對企業的影響;在遇到風險沒有相關的風險應對措施和方案,不能及時有效甄別,以及在企業實際運營產生中遇到風險如何及時化解,把企業損失降到最低。

1.3 信息化建設不足之處? 在信息化建設方面,一些企業沒有完善信息化體系建設;對于信息收集、整理和分析重視不夠;沒有及時更新信息系統,造成信息更新不及時。

1.4 內部控制監督管理不足之處? 在內部監督方面,一些本著從企業人力成本考慮,企業內部存在一人多崗位或一人多職現象,造成崗位職責邊界不清晰;沒有對重要崗位做到定期檢查和不定期檢查,再加上審計機構缺失,內部監督管理職能執行不到位,沒有獨立的內部監督機構,無法充分發揮監管的職能。

2? 完善內部控制體系建設的建議

2.1 進一步完善內部環境建設? 企業要想做好內部控制,就要有完善的內部控制環境建設,在內部環境建設過程中,就應該抓住重點,進行優化和完善的過程建設。對于企業來說,抓住內部控制環境建設重中之重的事宜主要有:一是要有完善的內部組織架構,只有完善的組織架構才是企業發展的關鍵所在。就像人體一樣,組織架構是骨,全體員工是肉體,只有健康靈活的體魄,才能協調好,以及在規范的流程中采取較為適當的方法處理企業運營中遇到的難題。因此,企業應在遵守國家有關法律法規和企業章程的基礎上,根據本企業實際情況和特色,因地制宜建立適合本企業的內部組織架構,并且還要隨外部和內部環境變化要求不斷優化組織架構,這樣才能明確企業內部各級管理層和各崗位員工的職責和權限。在遵循不相容職務分離控制的基礎上,設置好相應職務和崗位,讓每個不同職務和崗位都清楚自己的權限和責任,形成完善管理流程,進而提升內部控制運營效率。二是完善企業相關管理制度建設,沒有完善的企業制度,就沒有內部控制的內部環境的基礎,制度是保障內部控制執行的必要前提,“沒有規矩,何來方圓”;習主席說過“把權力關進制度的籠子里”,這句話也是適合企業治理,所以企業內部控制是在遵循企業內部管理制度的框架下,進一步完善企業治理環境,是對企業內部管理制度建設的檢驗,也可以通過內部控制檢查來發現企業治理制度建設的缺陷,從而推動和完善治理制度的建設。三是在內部控制體系下嵌入企業其他體系,目前國內許多企業在治理過程中,存在許多體系認證,如質量體系、環保體系、績效考核體系等眾多體系,能否將各項體系檢查工作融入到內部控制體系之中,是許多企業應該思考的問題。在內部控制體系中,制造業可以將質量控制、績效考核等體系融入進來,可以很好形成從采購-生產-銷售相關流程建設的管控工作,在內控體系建設加入生產環節的管控,實質就是強化制造過程中對產品質量和績效掛鉤的管控,也有利于加強企業制造環節的成本管控。將績效考核體系融入到內控體系中,把各部門和各崗位職責合理劃分,利用KPI績效等指標考核,做到獎罰明確,匯聚成完整內部控制的考核體系。四是以人為本,加強企業文化建設。日本經營之神稻盛和夫先生有一條經營理念是“在追求全體員工物質和精神兩方面幸福的同時,為人類社會的進步發展做貢獻”,從中可以看出他對員工精神方面的重視,時刻關注員工精神方面幸福感。要想讓員工在精神方面獲得幸福,與企業文化建設存在一定關聯性。員工是企業最重要的一員,企業所有工作最終都是讓員工來完成,因此,在企業文化建設過程中,加入內部控制的相關知識宣傳和引導,讓員工人在潛移默化中增強內控意識,認清所處崗位權限和職責,提高企業濃厚的內控氛圍,從而讓員工在精神層面上樹立起對內控重要性的認識,才能在實際工作中嚴格執行內控制度,可以進一步提高員工素質,有利于提升企業內部控制建設水平。

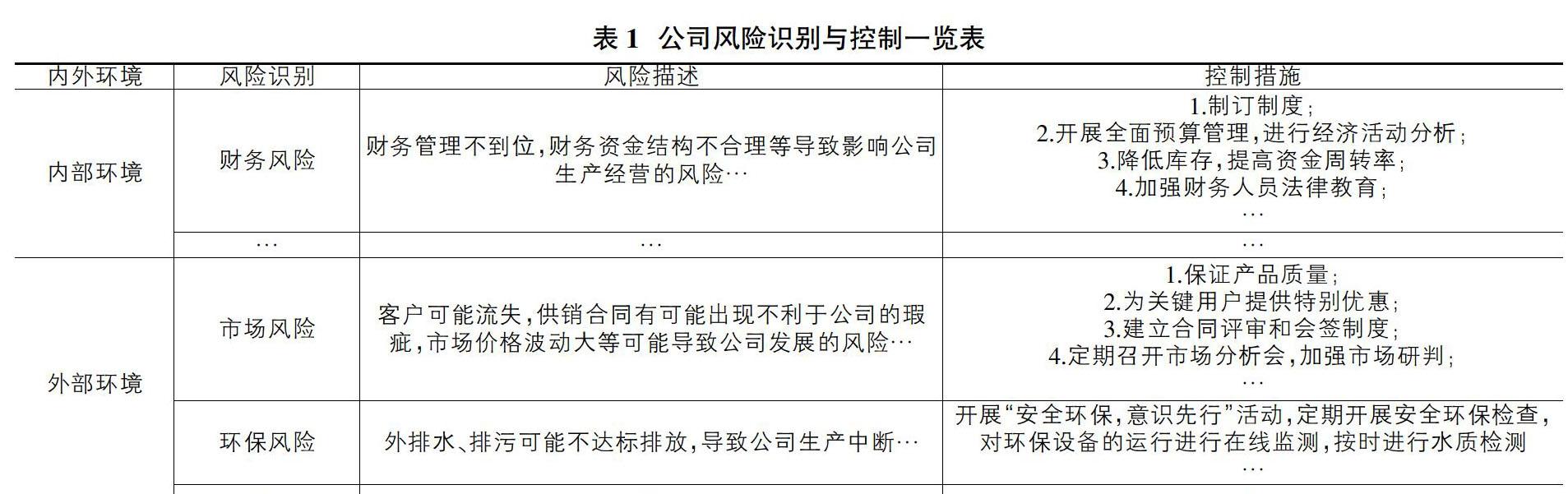

2.2 進一步強化風險管控工作? 在中國傳統文化里,就有許多關于風險認識相關知識,如俗語說“晴帶雨傘,飽帶干糧”,這句話就深含風險識別、風險評估和風險防范的理念。對于傳統文化認識,企業在運營過程中,如何防患于未然,怎樣準確識別風險,才能把存在風險的影響程度加以評估,從而制定正確防范措施,將風險帶來的損失降到最小化。首先,應對企業在經營過程中存在的風險點進行準確劃分,是確保公司風險管控的重要一環。作為企業在內部控制體系建設過程中,對于風險管控的面要寬要廣,應做到從內到外加強風險防控,合理劃分風險種類。風險主要存在于外部環境風險、內部環境風險和不可預知的自然環境風險之中,外部風險主要是政治環境、法律法規、經濟政策,匯率、市場、行業競爭等變化給公司帶來的風險;內部風險主要是公司決策、研發、材料采購、生產過程,產品質量,銷售政策,財務管理,應收賬款、存貨以及人力資源等內部風險;不可預知的自然環境風險主要是地震、臺風、泥石流等。其次,對存在的風險方面,企業根據自身要求編制全面的風險識別、風險評估和風險應對方案,在科學全面的基礎上,合理運用定量分析法和定性分析法相結合方法,做好風險可能對企業造成的危害程度進行評估,按照風險危害程度及風險影響級別進行科學排序,從而分清重點風險,加以風險防控,制定有效措施,并采取有效的風險應對,目的是將重點風險對企業可能造成的負面影響降下來。因此,在企業運營過程中,應時刻警醒可能存在的風險,如同逆水行舟,不進則退。只有提高風險認識,才能及時防范可能存在的風險,加以防范,有利于公司長足穩定發展的目標實現。日常風險管理可以利用表格分析法做好風險管控工作,如表1。

2.3 進一步做好信息化建設? 大家應該還記得2008年在金融危機到來之際,德國一家銀行在雷曼兄弟申請破產當天向雷曼轉賬上億歐元歷史教訓,導致此次教訓,關鍵點之一是交易人員沒有及時掌握外部信息,如果對雷曼兄弟銀行破產新聞及時了解,加以評估上報,我想也不可能損失上億歐元。從上面教訓可以認識到,企業信息化體系建設的完善對于企業來說是何等重要,也是企業內部控制體系建設的重要一環。強化內部信息建設是建立在自身發展的要求和適應現代管理模式的基礎之上,對各部門、個人關于內對外信息來源及渠道,進行收集、整理和分析過程,有利于企業決策層獲得有益信息,做出正確經營決策判斷的重要方式。因此,在信息體系建設方面應重視和完善以下幾點:一是要完善內部控制信息系統建設,當今已是信息化時代,計算機大數據、云平臺的普及給信息的控制與整合提供了非常有利的機會。企業可以按照需求建立內部信息和外部信息控制系統。對內可以利用現有辦公系統、ERP管理系統作為信息收集的平臺,對日常采購、生產、銷售等數據加以分析,通過與預算數據、同期數據、上期數據等數據加以分析,找出差距,及時整改;對外可以利用互聯網做好市場調研、行業信息發布、匯率、財稅政策等信息平臺,對市場狀況、行業發展、匯率波動和相關財稅政策變化,及時調整相關經營策略。二是建立信息收集、整理和分析流程,企業建立內部控制信息收集、整理和分析流程。利用辦公系統、審計系統、ERP管理系統等相關系統集成,將數據進行現實性和權責及時共享,在內部控制信息系統中建立有相關流程、信息收集、風險預判和處理的管理,有效管理信息,可以為管理層提供參考。三是優化現有信息系統的更新改造,進一步更新與改造企業現有信息系統,是在現有內部控制體系建設基本形成基礎上,對企業現有信息系統不斷更新改造,是建立在企業現有信息系統基礎上,進一步完善和健全的內部控制信息體系管理,把原有的信息系統提取式和嵌入式的方式加以集成,實現內部控制信息系統改進,同時加強信息控制體系測試和評估,爭取做到全方位并進。

2.4 進一步加強內部控制監督管理工作? 內部監督是建立在企業有完善的治理機構基礎上,在遵守不相容職位相分離的原則下,是對內部控制管理體系的各個環節的檢驗過程,展現企業內部控制管理水平的方式,有利于更好推動和完善內部控制體系的建設。在做好內部監督工作,主要是以下幾點:一是業務層面要遵循不相容職位相分離的原則,在內部檢查方面,應從企業的研發環節-采購環節-生產環節-銷售環節-財務環節等環節進行監督管理,對相應崗位職責、部門管理是否規范,對財務預算管理、資金、存貨、應收賬款等內部管理是否到位,從業務層面優化內部監督管理。二是在內部監督過程應做好定期檢查和不定期檢查相結合,要履行好內部監督工作,就應在日常工作中做好定期檢查和不定期檢查相結合,來檢驗崗位的職責履行情況,檢驗內部控制的執行力,補缺查漏,進一步優化監督管理環境。三是進一步加強內部監督和外部監督相結合,內部監督是企業監督管理部門日常工作,在崗位設置、人員安排,風險控制,優化管理等方面,根據內部控制要求提出相應的管理措施,促使企業內部管理能力的提升;外部監督是通過訪談、查閱資料、檢查財務憑證、財務報表等檢驗內部控制系統的建設情況,是從旁觀者角度,更加清楚發現企業內部控制管理中存在的缺陷,提出整改要求和建議,有利于企業內部控制體系建設的完善,是企業內部監督重要管理手段之一。

3? 結束語

綜上所述,完善的內部控制體系,是一個自上而下、自下而上、內外相結合的系統性公司治理體系,必須有良好內部管理環境,嚴謹制度建設;需從細節出發,加強內外部信息收集、整理與分析,發現和查找公司運營過程中存在的風險,加以預防,完善風險管控措施;強化內部監督職能,才能堵塞經營管理中的風險等漏洞,規范流程,進一步提升企業治理能力。因此,企業內部控制體系建設應在不斷完善的基礎上,只有加強內部實施的各種制約,在組織、計劃、程序和方法等設計不斷自我完善,為企業達到預期管理目標提供有力保障,有效提高企業經營效率,促進企業長短期戰略發展目標的實現。

參考文獻:

[1]池國華,朱榮.內部控制與風險管理[M].二版.中國人民大學出版社,2018.

[2]財政部會計司.企業內部控制規范講解2010[M].經濟科學出版社,2010.

[3]稻盛和夫.京瓷哲學[M].東方出版社,2019.

[4]楊小恬.關于如何加強國有企業內部控制的思考[J].企業戰略.

猜你喜歡

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

中小學信息技術教育(2021年4期)2021-06-06 04:36:26

甘肅教育(2020年18期)2020-10-28 09:06:02

河南水利年鑒(2020年0期)2020-06-09 05:43:44

活力(2019年21期)2019-04-01 12:16:40

消費導刊(2018年8期)2018-05-25 13:20:02

消費導刊(2017年20期)2018-01-03 06:27:29

中國公路(2017年10期)2017-07-21 14:02:37

中國公路(2017年10期)2017-07-21 14:02:37

中國衛生(2015年7期)2015-11-08 11:10:00