表外業務對銀行收益的影響研究

2020-08-09 08:57:34

環渤海經濟瞭望 2020年6期

一、表外業務概述

(一)表外業務定義。表外業務是指商業銀行從事的,按現行會計準則不列入資產負債表內,不形成現實的資產負債,但影響銀行當期損益的經濟活動。由于該類業務無法直接從資產負債表中反應出來,所以稱為表外業務。

(二)發展現狀

1.縱向發展

由《中國金融穩定報告》整理出表外業務余額變化,得出2014年-2017年持續增長,2018年表外業務規模增速回落。2018年底,我國商業銀行表外業務總余額338.42萬億元,雖然增速同上年比較下降了7.15個百分點,但仍同比增長12.02%。可見,我國銀行表外業務仍具有發展空間。

2.橫向發展。通過國泰安數據庫,手動整理得出16家上市銀行相關數據,又將這16家銀行分為國有商業銀行(中國工商銀行、中國銀行、中國農業銀行、中國建設銀行、中國交通銀行)和非國有上市銀行(北京銀行、光大銀行、華夏銀行、民生銀行、南京銀行、寧波銀行、平安銀行、浦發銀行、興業銀行、招商銀行、中信銀行),用非利息收入近似替代表外業務收入。

(1)商業銀行表外業務規模緩慢變化。由圖可知,國有商業銀行除了2017年短暫下降,表外業務收入規模逐年擴張,而非國有商業銀行表外業務收入規模逐年增加,國有商業銀行的規模明顯大于非國有銀行的表外業務規模。

(2)商業銀行表外業務占比變化較平緩。由圖可知,國有銀行的表外業務占比除了2017年下降,其余均有緩慢增長的趨勢,說明我國國有商行較為注重表外業務發展;2015年—2019年,非國有商行的表外業務占比逐年緩慢增加,表明非國有商行將表外業務作為了新的發展工具;從整體來看,非國有商行的非利息收入占比均高于國有銀行。

(3)不同種類銀行的表外業務發展情況不同。從表外業務總規模來看,國有銀行的總規模高于非國有銀行,符合國有銀行總規模大于非國有銀行的現狀;從表外業務占比來看,非國有銀行的表外業務占比均高于國有銀行的占比,可以看出近年來非國有銀行在大力發展非利息收入的中間業務,這符合非國有銀行在市場競爭中追求中間業務收入的現狀。

二、表外業務對銀行收益的影響

(一)數據收集與模型選擇

數據收集最終選取了16家商業銀行的2010年—2019年的面板數據,其中分為5家國有商業銀行、11家非國有商業銀行。

研究表外業務對銀行收益的影響,要建立多元回歸模型

ROE=α+β1OBSit+β2LTAit+β3FTAit+β4STAit+β5SIZEit+β6LDTAit+εit,進行面板數據分析,其中:

ROE為股權收益率

OBSit代表第i家銀行t時期的表外業務收入占比

LTAit代表第i家銀行t時期的貸款總額/總資產

FTAit代表第i家銀行t時期的固定資產總額/總資產

STAit代表第i家銀行t時期的股東權益/總資產

SIZEit代表第i家銀行t時期的總資產對數

LDTAit代表第i家銀行t時期的貸款損失準備金/總資產

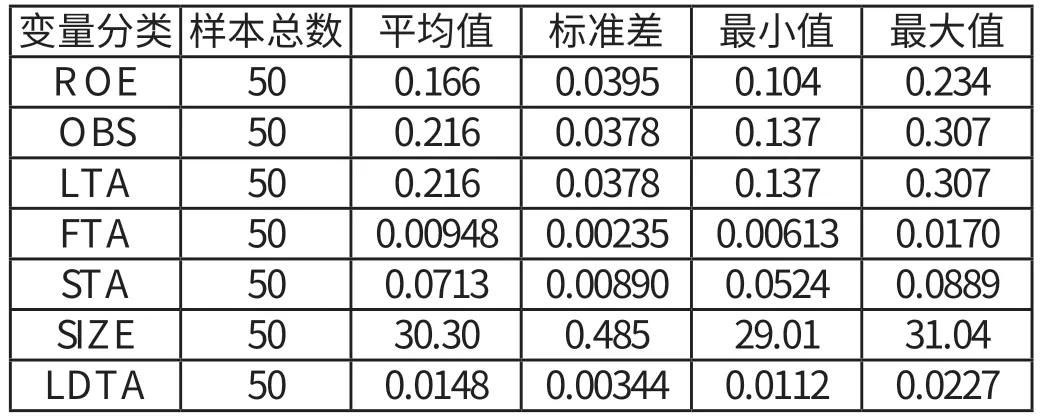

(二)描述性統計分析

國有商業銀行

非國有商業銀行

綜合以上來看,雖然二者的股權收益率均值與表外業務收入占比均值差距較小,但非國有商行的數值均高于國有商行的相應數值。

5家國有銀行ROE平均值為0.166,11家非國有銀行ROE平均值為0.168,雖然兩均值差異較小,但非國有銀行的ROE仍高于國有銀行ROE,可見國有商業銀行與非國有商行的發展目標有較大差異。

5家國有銀行OBS均值為0.216,波動不大;1家非國有商業銀行OBS均值為0.235,波動較大,由此可得11家非國有商業銀行之間發展差異較大。同時非國有商行OBS均值高于國有商行數值,可見表外業務已成為非國有商業銀行發展的新工具。

(三)相關性分析

通過ststa的相關性分析可初步判斷,國有商業銀行的ROE和OBS的相關系數為0.3270(正數),則說明表外業務對國有商行的收益有積極作用,非國有商業銀行的ROE和OBS的相關系數為-0.5505(負數),則說明表外業務對國有商業銀行的收益有消極作用,而表外業務具體對銀行收益影響的大小,需要回歸分析來證明研究。

(四)回歸分析

1.豪斯曼檢驗。通過ADF的平穩性檢驗,國有商業銀行和非國有商業銀行的樣本序列都存在不平穩現象,因此要進行一階差分,通過差分均為平穩序列。

通過豪斯曼檢驗,得出隨機效應回歸模型適用于11家非國有商業銀行,固定效應回歸模型適用于5家國有商業銀行。

2.回歸結果。通過各自效應回歸,可以得到5家國有商業銀行的ROE與OBS的系數估計量為0.04060834,表示當OBS增加1%,國有商行的ROE增加0.04%,則國有商行的股權收益率與表外業務收入占比成正比,說明國有商業銀行可以通過增加表外業務提高收益;11家非國有商業銀行的有關系數估計量為-1.487275,表示當OBS增加1%,非國有商行的ROE減少1.49%,則非國有商業銀行的股權收益率與表外業務收入占比成反比,說明非國有商行通過增加表外業務并不能提高收益。

可見,增加表外業務對國有商業銀行的收益增加具有促進作用,但是效果不明顯;增加表外業務會降低非國有商業銀行的收益,并且影響較為顯著。

三、表外業務管理的建議

(一)樹立正確的管理經營理念。通過前文的實證分析,可以得到表外業務并不能單純地增加銀行收益。表外業務對銀行和企業來說是一種雙贏工具;對于銀行來說,表外業務的開展能夠增加銀行的競爭力。對企業而言,表外業務的信用功能促進了個體企業資金的流通。因此更應當樹立正確的銀行管理經營理念,切忌一味追求合作雙贏,一味追求高收益而忽視了表外業務對銀行收益的消極作用。

(二)采取特色化的經營管理措施。從目前來看,我國商業銀行并不能一味地通過發展表外業務來增加收益,因為隨著表外業務的擴張,國有商行的收益會隨之上升,而非國有商行的收益會有較小程度的下跌。因此,我國不同類型的商業銀行不能盲目跟風,切忌一味追求高收益而照搬他行的管理措施,應當根據自身的實際情況來選擇表外業務的管理措施。

根據目前的發展狀況,我國國有商行的發展目標是穩中求進,更注重銀行經營的穩定性,因此根據表外業務對國有商行收益的影響,國有商業銀行可以通過增加表外業務,提高非利息收入規模與占比,進而改善其收入結構來使收益增加。對于我國非國有商行來說,其表外業務的發展力度較大,考慮到表外業務對非國有商行的消極作用,其可以適當降低對表外業務的依賴性,可以結合自身情況發展創新其他業務。

(三)大力引進人才,加強員工培訓。商業銀行應大力引進相關表外業務管理人才,提高銀行內部穩定性,減少可能帶來的風險,同時,還可以加強員工培訓,增強員工對表外業務的敏感性,不斷提高前、中、后臺操作和管理人員風險識別和化解能力。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

大眾投資指南(2020年10期)2020-07-24 08:03:40

華人時刊(2017年21期)2018-01-31 02:24:01

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

北方交通(2016年12期)2017-01-15 13:52:53

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31