基于社會認知理論的P2P網貸平臺聲譽風險管理路徑研究

2020-08-10 10:59:12楊崢嶸江禹杰

江蘇商論 2020年8期

楊崢嶸,江禹杰

(1.鎮江高等專科學校 財經商貿學院,江蘇 鎮江212028;2.蘇州大學 政治與公共管理學院,江蘇 蘇州215123)

一、引言

個人對個人(Peer to Peer,P2P)網絡借貸主要是指借貸雙方放棄銀行等傳統金融中介,借助互聯網進行的無擔保借貸交易。P2P網貸平臺的聲譽風險是由P2P網貸平臺經營管理或外部事件等原因,導致網貸平臺聲譽受損,最終給P2P網貸平臺帶來損失的可能性。近年來,受金融改革的影響,國內P2P網絡借貸平臺因此得以迅猛發展。但是,最近P2P網貸平臺多次傳出資金安全問題,劣質貸款者非集資、劣質借款者攜款潛逃事件時有發生,龐氏騙局、跑路事件等聲譽危機事件不斷出現,嚴重抑制了P2P網絡借貸的發展。根據網貸天眼的統計數據,2018年以來,累計新增問題平臺及暴雷平臺已經超過了794家(截至2018年7月17日)。由此可見,聲譽的好壞直接關系著P2P網貸平臺的生死存亡。因此,P2P網貸平臺的聲譽風險及其防范管理的相關研究顯得尤為重要。

國內外學者有關聲譽風險方面的研究主要從聲譽和聲譽風險管理兩方面展開。在聲譽方面的研究,錢炳分析了借款人聲譽對融資成本的影響①。莊雷和趙成國分析互聯網金融市場上行業聲譽對借款人融資可得性的影響程度②。王博等分析了借款人聲譽的作用及其與可驗證硬信息之間的替代效應③。李琪和王振分析了P2P網貸平臺聲譽風險和標的信用風險存在正反饋效應④。隨著社會對聲譽危機危害程度的日益重視,學者們也紛紛對聲譽風險管理進行深入研究。慈亞平指出商業銀行應從事前、事中、事后對聲譽風險進行管理⑤。張艷敏從自媒體的角度提出商業銀行的聲譽風險管理意見⑥。Paul發現Zopa平臺上“跟風行為”容易誘發聲譽風險,應通過加強公司自身的經營管理,提升聲譽風險管理水⑦。

上述研究表明,國內外學者對聲譽風險的相關研究主要集中在借款人聲譽方面,對P2P網貸平臺聲譽研究相對較少,尤為重要的是,現有文獻基本未關注社會認知理論對P2P網貸平臺的聲譽風險管理的借鑒作用。本文擬結合社會認知理論,分析P2P網貸平臺聲譽風險管理影響因素,建立P2P網貸平臺聲譽風險管理理論框架,運用結構方程模型分析P2P網貸平臺聲譽風險管理的作用路徑。該研究對P2P網絡借貸行業乃至互聯網金融行業的聲譽風險管理研究具有重要的理論意義和實踐價值。

二、理論基礎與研究假設

(一)社會監管環境

本研究的環境主要指金融監管環境,因為P2P網絡借貸必然受到國家的金融監管環境的制約。監管是否成功受到被監管員工的自我效力影響,本研究的自我效能是指P2P網貸平臺員工使用計算機操作P2P網絡借貸業務的能力判定,這種能力的判定即是計算機自我效能。由于P2P網絡借貸受到國家金融監管環境的制約,P2P網貸平臺員工在使用計算機操作P2P網絡借貸業務時必然受到國家金融監管政策和制度的制約,因此P2P網貸平臺員工的計算機自我效能會受到金融監管的影響。此外,由于個體的認知決定個體的行為,因此P2P網貸平臺員工的計算機自我效能將會影響到該平臺的聲譽風險管理水平。

(二)研究假設

根據社會認知理論,環境對個體行為影響顯著。信息披露和風險管理架構的設計都是P2P網貸平臺的主體行為,因此會受到國家金融監管環境的影響。Gai et al.在對P2P網絡借貸的互聯網環境分析后,認為P2P網絡借貸監管應該作為P2P網貸平臺健康發展的保證⑧。Pope和Sydnor指出金融監管可以增強Web搜索引擎的搜索能力,而且可以避免在網上發布信息的負擔,保證信息的動態訪問控制⑨。Daron et al.認為,在P2P網絡借貸聲譽危機到來時,由于傳染性的存在,風險會繼續傳遞⑩,并誘發更大范圍的風險,這種傳染機制的載體是信息。劉麗麗認為信息不對稱是導致聲譽風險的重要因素,金融監管有利于促使公司加強信息披露和輿情管理?。Freedman和Jin通過對Prosper公司經營管理的研究,指出監管可以通過影響公司風險管理組織結構,進而促進Prosper增強經營管理的能力?。因此假設:

H1:金融監管對計算機自我效能有顯著影響。

H2:金融監管對信息披露有顯著影響。

H3:金融監管對P2P網貸平臺風險管理架構有顯著影響。

H4:計算機自我效能對P2P網貸平臺聲譽風險管理有顯著影響。

慈亞平認為實施全面的聲譽風險管理是提升經濟價值的重中之重⑤。Paul研究英國Zopa平臺上的“跟風行為”,發現“跟風行為”導致信息不對稱,往往還會導致道德風險,從而引發聲譽風險,提出公司要想降低聲譽風險就必須加強公司自身的經營管理,優化自身的風險管理架構⑦。Regan認為風險管理是個動態的過程,有效的風險識別將有助于企業風險管理水平的顯著提升?。Jefferson et al.等通過對Prosper網站上的有關數據進行實證分析,發現網絡借貸平臺社會責任的缺失使網絡借貸市場運行效率顯著下降,因而帶來較大的風險,認為加強信息披露有助于提升企業的聲譽風險管理水平?。鑒于上述分析,本文提出如下假設:

H5:風險管理架構對P2P網貸平臺聲譽風險識別有顯著影響。

H6:信息披露對P2P網貸平臺聲譽風險管理有顯著影響。

H7:P2P網貸平臺聲譽風險識別對P2P網貸平臺聲譽風險管理有顯著影響。

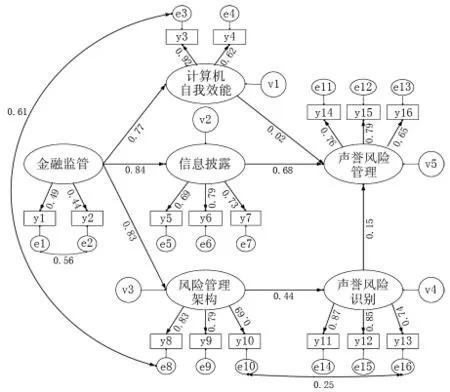

基于以上假設,本文構建P2P網貸平臺的聲譽風險管理影響因素與聲譽風險管理水平之間的路徑模型(如圖1所示)。

三、實證分析

本問卷首先采集了發放對象所在單位名稱、部門與職位信息;其次,本問卷以量表為基礎,采用5級李克特態度量表形式,內容涉及金融監管、計算機自我效能等6個潛變量,共16項測量內容(顯變量)。為保障樣本分布的合理性與代表性,問卷的調研對象以江蘇省的P2P網貸平臺為例,主要以南京、鎮江、徐州三個城市為主,分別代表蘇南、蘇中和蘇北地區。同時,調查對象既包括高級管理者、中層管理者,也包括普通員工。本問卷發放以現場發放與郵件發送相結合,獲得有效問卷共計716份。在此基礎上進行實證分析。

(一)信度與效度分析

使用SPSS21.0軟件分析后,發現各個子量表的Cronbach’sα系數都超過了0.7,表明該問卷(量表)的結果可信,變量之間具有一致性。效度分析(Validity Analysis)是對量表結果的正確性進行檢驗。使用SPSS21.0軟件分析后,發現各個分項對總項的相關系數高于0.4,表明各分項對總項的關聯度不錯,因此認為本量表的關聯效度較好。為進一步深入分析量表的效度,運用KMO檢驗和巴特利球型檢驗,判斷本問卷是否適合進行因素分析。聲譽風險管理影響因素的KMO值大于0.8(參考標準:>0.6),表明適合進行因子分析。聲譽風險管理影響因素的巴氏球形檢驗概率為0.000,也適合進行因子分析。

(二)P2P網貸平臺的聲譽風險影響因素結構方程模型

在依據社會認知理論基礎上,基于文獻回顧并考慮P2P網絡借貸情境,通過AMOS 21.0軟件對問卷形成標準化的結構方程模型(圖1)。

圖1 P2P網貸平臺的聲譽風險管理結構方程模型圖

檢驗結構方程模型,主要是看該模型的適配指標是否在合理的區間。主要包括整體適配度檢驗和基本適配度檢驗。整體適配度各項主要指標及其適配標準、結構方程模型的檢驗結果較為理想。絕對適配度檢驗中,檢驗指標RMSEA(漸進誤差均方和平方根)小于 0.08,GFI(擬合優度指數)指標接近0.9。增值適配檢驗中指標TLI和IFI(增加擬合指數)都大于0.9。簡約適配度檢驗中,PNFI、PCFI指標都大于 0.5。所以,結構方程模型整體適配度較好,但仍可改進。為了進一步改善模型的適配度,本模型共加了3組共變關系,即e1和 e2、e3和e8、e10和e16,如圖1所示。在本模型基本適配度檢驗中,標準化估計值在0.5至0.95之間,y1←金融監管和y2←金融監管的因素負荷量是0.491和0.439,基本適配度較好。

(三)路徑假設檢驗與參數估計

在參考標準<0.05的情況下,金融監管對計算機自我效能(P<0.001)、信息披露(P<0.001)、風險管理架構(P<0.001)有顯著影響,說明隨著金融監管的加強,與之相關的計算機自我效能、信息披露和風險管理架構也會相應加強或優化,H1、H2、H3假設成立;風險管理架構(P<0.001)對聲譽風險識別有顯著的影響,說明風險管理架構是否合理直接影響到聲譽風險識別能力的強弱,H5假設成立;信息披露(P<0.001)、聲譽風險識別(P=0.029)對聲譽風險管理有顯著的影響,說明受到信息披露、聲譽風險識別的影響,H6、H7假設成立;同時,計算機自我效能并不顯著影響P2P網貸平臺的聲譽風險管理(P=0.846),H4 假設不成立。

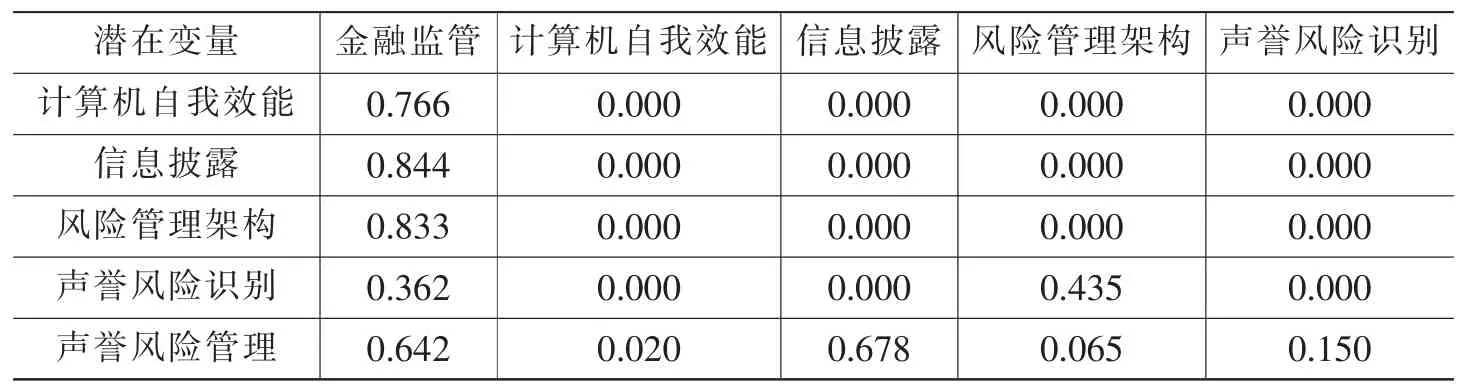

(四)總體效應標準化估計

潛在變量“信息披露”對“聲譽風險管理”的回歸系數值最大(0.678),表明“信息披露”對“聲譽風險管理”的直接效果最為顯著;潛在變量“聲譽風險識別”對“聲譽風險管理”的回歸系數值為0.150,表明“聲譽風險識別”對“聲譽風險管理”顯著;其他影響因素依次為“金融監管”(0.642)、“風險管理架構”(0.065)。 因此,“金融監管”對“聲譽風險管理”的間接影響效應最大,“風險管理架構”最小(表1)。

四、結論與啟示

(一)結論

本文基于社會認知理論,研究了P2P網貸平臺的聲譽風險管理績效的影響因素,建立了P2P網貸平臺的聲譽風險管理結構方程模型。觀察和解釋了P2P網貸平臺聲譽風險的影響因素及其聲譽風險管理績效的關系。具體來說,可以得到以下結論:

其一,金融監管對計算機自我效能、信息披露和風險管理架構均有較大的影響(直接效應標準化估計值分別為0.766、0.844、0.833)。這說明P2P網貸平臺的聲譽風險管理是基于監管驅動,而P2P網貸平臺自身對聲譽風險管理的重視程度仍然不夠。

表1 總體效應估計結果

其二,信息披露對聲譽風險管理具有較強的直接影響效應 (直接效應標準化估計值達到0.678)。這是由于目前P2P網絡借貸借款人魚龍混雜,P2P網貸平臺信息尚未納入央行征信體系,存在嚴重的信息不對稱,導致貸款人無法以較低的成本識別借款人的信用風險,從而誘發因大規模債務違約引起的聲譽危機。

其三,潛在變量“風險管理架構”與“聲譽風險識別”的直接效應標準化估計值達到0.435,表明風險管理架構對聲譽風險識別影響顯著。這意味著合理的風險管理架構使得聲譽風險識別更為高效,從而有利于實施科學的聲譽風險管理。

其四,計算機自我效能對于“P2P網貸平臺聲譽風險管理”的P檢驗值(P=0.846)遠大于0.05,表明計算機自我效能與“P2P網貸平臺聲譽風險管理”沒有相關性。本文認為這歸因于P2P網絡借貸在我國還處于初級階段,對計算機自我效能要求不高,并且目前大多數P2P網貸平臺發展線下業務,使得計算機自我效能對P2P網貸平臺的聲譽風險影響不夠顯著。

(二)對策

為了加強P2P網貸平臺的聲譽風險管理,應做到以下幾點:

其一,加大監管部門的監管力度。首先,應明確P2P網貸平臺的法律地位及其監管主體。P2P網貸平臺可以獲得金融機構的身份,并且由銀保監會普惠金融部監管,提高行業準入門檻、制定行業和法律監管是P2P網貸平臺降低聲譽風險的必要保證。其次,應確立保持適當容忍度的監管原則,實行分級監管,分類監管。最后確立行業準入門檻、建立行業標準和發展行業自律組織。

其二,強化聲譽風險的計算機自我效能管理。P2P網貸平臺應建立聲譽風險數據庫。聲譽風險特有的相關性、高速傳播性與突發性,使得聲譽風險與P2P網貸平臺面臨的其他風險差異顯著,只有建立聲譽風險管理數據庫,才能比較好地說明聲譽風險情況。

其三,加強P2P網絡借貸信息披露和輿情管理。應通過采用信息披露、壞賬統計、風險提示、催收進度報告等措施,規范P2P網貸平臺的信息披露制度,將P2P網貸平臺信息納入央行征信體系,提高信息平臺的透明度,增進客戶和公司之間的溝通和信任,降低信息不對稱的程度。此外,應建立較為完善的聲譽事件報告機制和輿情監測機制,完善聲譽事件應急預案機制。

其四,完善P2P網貸平臺風險管理架構。P2P網貸平臺應健全組織架構,設置專門的聲譽風險控制崗位,既可以單獨建立聲譽風險控制部門,也可以在傳統的風險管理部門下設置聲譽風險控制崗位。此外,平臺應明確制定針對P2P網絡借貸等創新產品的風險管理流程。

注釋:

①錢炳.借款人聲譽對融資成本的影響研究——來自P2P網絡借貸平臺“拍拍貸”的經驗證據[J].東北大學學報(社會科學版),2015,17(02):141-147.

②莊雷,趙成國.間融延伸、行業聲譽與融資可得性——基于P2P網絡借貸[J].軟科學,2017,31(07):20-23.

③王博,張曉玫,盧露.網絡借貸是實現普惠金融的有效途徑嗎——來自“人人貸”的微觀借貸證據[J].中國工業經濟,2017,(02):98-116.

④李琪,王振.P2P網貸平臺風險和標的風險的辨析[J].上海金融,2016(10):92-95.

⑤慈亞平.商業銀行聲譽風險管理探索[J].中國金融,2014,(22):54-55.

⑥張艷敏.自媒體時代的商業銀行聲譽風險管理[J].中國金融,2013,(09):56-57.

⑦Paul S.Square pegs in a round hole:SEC regulation of online peer-to-peer lending and the CFPB alternative.Yale Journal on Regulation,2013,(34):224-235.

⑧Gai P,Andrew H,Sujit K.Complexity,concentration and contagion.Journal of Monetary Economics,2011,(58):453-470.

⑨Pope D G,Sydnor J R.What’s in a picture?Evidence of discrimination from prosper.com.Journal of Human Resources,2011,(24):66-73

⑩Daron A,Asuman O,Alireza T S.Systemic risk and stability in financial networks.Nber Working Paper,2013,(32):267-280.

?劉麗麗.我國P2P網絡借貸的風險和監管問題探討[J].征信,2013,31(11):29-32.

?Freedman,SG,Jin Z.Learning by doing with asymmetric information:evidence from prosper.com.NBER working paper,2011,(35):353-36.

?Regan L.A framework for integrating reputation risk into the enterprise risk management process.Journal of Financial Transformation,2008,(22):187-194.

?Jefferson D,Stephan S,Lance Y.Trust and credit:The role of appearance in peer-to-peer lending.The Review of Financial Studies,2012,(85):191-206.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

當代陜西(2021年2期)2021-03-29 07:41:24

商周刊(2018年23期)2018-11-26 01:22:28

中華手工(2017年2期)2017-06-06 23:00:31

中國塑料(2016年3期)2016-06-15 20:30:00

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

中外會展(2014年4期)2014-11-27 07:46:46

中國工程咨詢(2014年8期)2014-02-16 06:31:00

祝您健康(1987年3期)1987-12-30 09:52:32