論電力企業財務會計向管理會計轉型的問題及對策研究

2020-08-13 07:13:44王柳星

財會學習 2020年22期

王柳星

摘要:隨著社會生產力的進步,市場經濟的繁榮發展,經濟全球化進程不斷加快,市場競爭也日趨激烈,為了在激烈的市場競爭環境中謀求高質量發展,企業管理者的管理理念也隨之變化。企業不再滿足于財務會計本身具備的基礎職能,更趨于向管理會計轉型。本文對財務會計和管理會計的共性和區別進行了論述,深入分析了電力企業由財務會計向管理會計轉型的現實意義并提出了相應的對策。

關鍵詞:企業管理;財務會計;管理會計;熱電聯產企業;人才培養

引言

當今世界經濟格局正發生復雜的變化,各國面臨的發展問題依然嚴峻。我國提出的“一帶一路”倡議在全球影響力迅速擴大,這使中國企業迎來發展機遇的同時也面臨著巨大的挑戰。在高質量發展背景下,國有企業如何保持有效的創新力以及怎樣提升經營管理水平對于企業來說至關重要。為了抓住機遇,努力實現經營管理水平的提升,開展更大范圍、更深層次的區域乃至全球范圍內的合作,解決國有企業核心競爭力不足以及國有資產的保值增值等問題,我們必須培養和儲備更多綜合型人才,人才培養的方向更應趨向于既有專業技能同時具備管理技能的多面手。傳統的財務會計已經與當前的社會需求脫節,無法滿足進一步發展的需要,企業財務會計向管理會計過渡和轉型勢在必行。

一、財務會計與管理會計的關系研究

(一)二者之間的聯系

會計系統是企業管理系統的核心子系統,會計系統有兩大分支即財務會計和管理會計,二者統一服務于現代企業會計管理。首先,會計的概念明確了。會計是一項經濟管理活動,而財務會計和管理會計作為會計的兩大分支,必然是服務于企業經濟管理。其次,從二者本身具備的職能來看,反映和監督是財務會計的兩大基本職能。管理會計的職能主要包括組織職能、規劃職能、控制職能、評價職能。管理會計的職能是對財務會計基本職能的擴展與延伸,從性質上看并沒有本質區別,只是具體應用方法上有所不同。最后,從二者的最終目的來看,財務會計和管理會計最終目的都是想通過所提供的信息來影響生產經營決策,為實現企業生產經營目標和滿足不同利益相關者的要求而服務。

(二)二者之間的區別

首先,二者所遵守的原則、標準以及信息載體不同。管理會計選擇靈活多樣的方法對企業經營過程中所遇到的問題有側重、有選擇地進行分析處理,有時也會對同一問題從不同角度來進行分析論證,這主要取決于企業管理者的決策需要,并沒有一個固定的格式和內容。而財務會計需要定期向企業內、外部利益相關者提供較為全面的、系統的財務信息,其所提供的信息必須遵守企業會計準則和相關法律法規,以保證財務信息的縱向一致性及橫向的可比性。其次,二者在時間效用上有所不同。財務會計所反映和監督的是過去已經發生的經濟業務,而管理會計不僅僅局限于過去已經發生的事項,更加強調的是利用財務會計所提供的相關信息來分析過去、指導現在和規劃未來。最后,二者對會計人員素質有著不同的要求。財務會計從業人員需要具備較為扎實的財務基礎知識和實際操作的能力。管理會計由于沒有固定的工作程序和標準,所以對其從業人員綜合素質的要求較高,更應具備比較廣泛的知識面、總結提煉功底以及分析處理問題的能力。

二、財務會計向管理會計轉型的現實意義

(一)有利于控制企業財務風險

在當今瞬息萬變的經濟環境中,許多企業更加重視戰略的制定,采取更加積極姿態來預測未來,而不是被動地對變化作出反應。企業如果想制定出更適合自身發展的戰略,首先要對經營過程中將要面對的風險有一個清醒的認識。識別和分析企業風險是影響企業戰略目標實現的重要因素,而財務風險則是企業內部風險的重要組成部分,財務風險的高低直接影響到企業的生存與發展。傳統的財務會計更偏向于對經濟業務的事后反應,對企業前期的各種風險不能積極預防應對,而管理會計則積極參與到了企業經濟活動的各個環節中去,及時根據相關信息做好風險預警,做到事前預測、事中調整、事后反饋,便于管理者清醒認識財務風險,及時采取更加有效的措施加以應對。

(二)積極參與企業經營決策

管理會計在企業經營管理決策制定方面具有重要的作用,是財務管理轉型的必然路徑,是企業提高綜合競爭力的必然選擇。以熱電聯產企業為例:對熱電聯產機組總熱耗量如何合理分配、燃料成本如何合理分攤一直是困擾電力企業管理者的一項難題。在眾多的分攤方式下如何使得熱電聯產企業的成本分攤更加合理,借助管理會計理論及方法顯得尤為重要。首先應明確區分變動成本和固定成本。在熱電聯產企業的成本中,變動成本主要有:燃料費、水費以及消耗性材料,其消耗進度與產出量都存在一定的比例關系,即隨著發電量及供熱量的變化而變化。而固定成本則包括:設備折舊費用、人工成本、檢修成本、財務費用以及其他日常成本等,它們一般不會隨著產出量變化而發生明顯變化。其次在成本分攤具體方法的選擇上,管理會計可以根據企業的實際情況對不同的成本分攤方法進行分析論證,找到最適合本企業成本分攤方法,如標準熱耗量法、效益歸熱法、折中分配法。只有找到合理的分攤方式,從而實現供熱和發電兩方利益的兼顧,才能使得熱電聯產企業的生產經營實現良性循環,更好地為我國經濟發展服務,實現能源的最優化利用。

(三)明確區分企業關鍵性活動,更好地創造價值

美國哈佛大學邁克爾·波特教授在《競爭優勢》一書中引入“價值鏈”的概念。進行價值鏈研究的前提是確認哪些是支持企業競爭優勢的關鍵性活動,因為支持企業競爭優勢的關鍵性活動是企業獨特能力的一部分。而管理會計在區分企業關鍵性活動中可以起到很好的作用。同樣以熱電聯產企業為例:由于熱電聯產企業同時進行電力生產和熱能產出,如何清晰的界定維持企業競爭優勢的關鍵性活動至關重要。盈虧平衡點分析是管理會計中重要理論,把它應用于熱電聯產企業經營活動分析,判斷企業的盈虧區間,深入查找企業虧損原因,研究扭虧增盈措施,對電力企業提質增效,加快建設世界一流能源企業提供堅強保障。盈虧平衡點分析又叫量本利分析,基本公式:

利潤=銷售收入-銷量*單位變動成本-固定成本

圖1

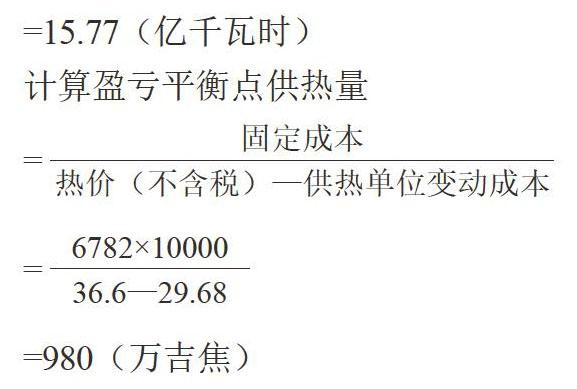

以XX熱電聯產企業為例,裝機容量為兩臺國產330MW亞臨界燃煤供熱機組,總投資33億元,主要銷售產品為電力和熱力。20X9年發電量為26.39億千瓦時,上網電量24.46億千瓦時,售熱量724萬吉焦。計算得出20X9年發電單位變動成本為210.46元/千千瓦時,供熱單位變動成本29.68元/吉焦,發電固定成本為22,180萬元,供熱固定成本為6,782萬元。

計算盈虧平衡點售電量

=

=

=15.77(億千瓦時)

計算盈虧平衡點供熱量

=

=

=980(萬吉焦)

綜上所述,可以看出發電單位邊際貢獻為140.64元/千千瓦時,即每增發1千千瓦時電量可以使利潤增加140.64元。本年上網電量24.46億千瓦時,盈虧平衡點售電量15.77億千瓦時,由于上網電量遠高于盈虧平衡點售電量,發電處于盈利狀態,不僅可以彌補發生的固定成本和變動成本,還可以給企業帶來利潤。發電業務處于(見圖1)盈虧平衡點右上方的盈利區。而供熱單位邊際貢獻為6.92元/吉焦,本年供熱量為724萬吉焦,盈虧平衡點供熱量980萬吉焦,年供熱量遠低于盈虧平衡點供熱量,供熱處于虧損狀態,供熱收入雖然能夠彌補供熱單位變動成本,但不足以彌補供熱固定成本,造成虧損。供熱業務處于(見圖1)盈虧平衡點左下方的虧損區。通過盈虧平衡分析不難發現,管理會計利用自身專業知識參與到經營決策中去,才有利于提高管理者經營決策制定的科學性合理性,才能不斷提高企業競爭力,使得企業在激烈的競爭環境中始終處于不敗之地。

三、推進企業財務會計向管理會計轉型的策略

(一)建立復合型人才培養機制

企業要想實現由粗放式管理向精細化管理的華麗轉身,必須從人才轉型開始入手。只有高層管理者認識到財務會計向管理會計轉型的積極意義,傳統的財務管理理念才能有所轉變,企業的財務會計向管理會計轉型才能擁有較好的先天條件。與此同時還應該加強宣傳教育,制定符合本企業發展需要的培訓計劃,將管理會計理念植入到培訓體系中,提高財務人員本身對財務管理轉型的認識,更好地推動財務會計向管理會計轉型工作的進行,為企業發展培養出更多的復合型管理人才,讓會計人員也積極參與到業務中去,讓財務走進業務,讓會計參與管理,從“記賬先生”變為“謀劃軍師”。

(二)梳理企業自身業務,強化信息系統建設

隨著信息化時代的到來,財務會計向管理會計轉型離不開信息技術與信息化手段的支持,企業只有認識到信息化建設在企業生存發展中的重要作用,才能為財務會計向管理會計轉型提供更好的土壤,使管理會計在企業良好的氛圍和適合的環境下迅速成長起來。

(三)建立合理的垂直管理組織機構,加強對管理會計工作的指導監督

對于企業集團下屬的分、子公司的財務管控,需要建立一個專門會計機構對從事管理會計的人員進行直接管控。采取分級管控、逐級匯總的管理模式、下達目標明確清晰、出現問題及時反饋,不斷強化全集團公司內部管理會計職能,使管理會計的現實效益在企業經營過程中顯現出來。

結語

我們正處于一個飛速發展的全球經濟大融合時代,要想使企業處于不敗的競爭地位,我們必須順勢而為,適應環境,尋求變化,積極享受信息科技帶來的紅利,由傳統走向前沿,用更加開放的心態來看待事物,打開固有思維對我們的禁錮。企業管理需要轉型,財務會計向管理會計轉型更是勢在必行。

參考文獻:

[1]范鱈銘.人工智能下財務會計向管理會計的轉型[J].中國市場,2020(9):191–192.

[2]蔣一凡.新形勢下企業財務會計與管理會計的融合[J].中國鄉鎮企業會計,2020(3):161–162.

[3]羅欽瑩.論財務會計與管理會計的有機融合與創新發展[J].科技經濟導刊,2019(34):208.

猜你喜歡

中國市場(2016年36期)2016-10-19 04:29:09

中國市場(2016年35期)2016-10-19 02:06:19

中國市場(2016年33期)2016-10-18 13:51:35

中國市場(2016年33期)2016-10-18 13:37:21

商(2016年27期)2016-10-17 04:10:59

今傳媒(2016年9期)2016-10-15 22:31:27

考試周刊(2016年79期)2016-10-13 23:17:27

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22