金融分權(quán)、金融市場(chǎng)分割與地區(qū)專業(yè)化

2020-08-14 07:17:38

生產(chǎn)力研究 2020年7期

(西安理工大學(xué) 經(jīng)濟(jì)與管理學(xué)院,陜西 西安 710054)

一、引言

近年來(lái),中國(guó)金融業(yè)呈現(xiàn)出地方金融迅速發(fā)展的情形,出現(xiàn)所謂的“金融分權(quán)”的制度特征。受金融分權(quán)制度的進(jìn)一步影響,地方金融發(fā)展的總量規(guī)模快速上升。據(jù)相關(guān)統(tǒng)計(jì)資料顯示,全國(guó)地方性金融機(jī)構(gòu)存貸款占總產(chǎn)值的比重從1999 年的106.11%上升至2015 年的139.67%。與此同時(shí),伴隨地方金融不斷發(fā)展,實(shí)體經(jīng)濟(jì)發(fā)展過(guò)程中的典型事實(shí)是,地方產(chǎn)業(yè)同構(gòu)、地區(qū)產(chǎn)業(yè)發(fā)展趨同以及地方各行業(yè)產(chǎn)業(yè)粗放性、低質(zhì)量發(fā)展大量出現(xiàn),最終影響到中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展。據(jù)測(cè)算,全國(guó)地區(qū)產(chǎn)業(yè)專業(yè)化水平從1999 年的0.313 5 下降至2015 年的0.299 5。由此產(chǎn)生以下的問(wèn)題值得研究,金融分權(quán)是否對(duì)地區(qū)產(chǎn)業(yè)專業(yè)化產(chǎn)生影響?如果產(chǎn)生影響,那么由金融分權(quán)制度主導(dǎo)下的地方金融發(fā)展是如何影響到地區(qū)產(chǎn)業(yè)專業(yè)化水平的?

從影響因素方面講,地區(qū)產(chǎn)業(yè)發(fā)展需要大量資金,而金融市場(chǎng)能夠?yàn)榈貐^(qū)產(chǎn)業(yè)投資生產(chǎn)融通資金。金融市場(chǎng)發(fā)展不僅有利于分散企業(yè)生產(chǎn)所面臨的種種風(fēng)險(xiǎn),還能夠促進(jìn)各國(guó)(及地區(qū)間)生產(chǎn)專業(yè)化[1]。Islamaj(2014)[2]基于投資組合多樣化的理論模型,發(fā)現(xiàn)金融市場(chǎng)一體化通過(guò)相互分擔(dān)風(fēng)險(xiǎn)的方式,將資金集中到生產(chǎn)力水平更高的產(chǎn)業(yè)部門(mén),進(jìn)而提升地區(qū)專業(yè)化水平。He 等(2014)[3]以中國(guó)1998—2010 年30 個(gè)省(市、區(qū))29 個(gè)制造業(yè)行業(yè)為樣本,得出國(guó)內(nèi)金融發(fā)展對(duì)地區(qū)專業(yè)化的影響效應(yīng)非常小,其主要原因是,中國(guó)各地區(qū)制造業(yè)行業(yè)經(jīng)常依賴非正規(guī)金融渠道和對(duì)外直接投資渠道融資,較少依賴銀行機(jī)構(gòu)、資本市場(chǎng)等正規(guī)渠道融資。

自發(fā)展市場(chǎng)經(jīng)濟(jì)以來(lái),雖然全國(guó)地區(qū)商品市場(chǎng)一體化程度不斷提高,但是國(guó)內(nèi)地區(qū)間金融市場(chǎng)仍然是非一體化的。Boyreau-Debray 和Wei(2004)[4]采用“儲(chǔ)蓄-投資相關(guān)性”“消費(fèi)相關(guān)性”等測(cè)度方法,實(shí)證檢驗(yàn)中國(guó)1952—2001 年28 個(gè)省(市、區(qū))金融市場(chǎng)分割程度,發(fā)現(xiàn)中國(guó)地區(qū)間金融市場(chǎng)分割比較嚴(yán)重,其相當(dāng)于OECD 國(guó)家間的金融市場(chǎng)分割程度。由于國(guó)內(nèi)資本未能夠在地區(qū)間自由流動(dòng)到生產(chǎn)效率較高或者回報(bào)率最高的產(chǎn)業(yè)部門(mén),因而中國(guó)地區(qū)間金融市場(chǎng)高度分割[5]。

馬光榮等(2010)[6]研究財(cái)政分權(quán)對(duì)地區(qū)專業(yè)化的影響,發(fā)現(xiàn)財(cái)政分權(quán)會(huì)導(dǎo)致中國(guó)地區(qū)非專業(yè)化,其作用機(jī)制表現(xiàn)為,財(cái)政分權(quán)程度越高的地區(qū),地方政府財(cái)力和經(jīng)濟(jì)實(shí)力越雄厚,對(duì)本地區(qū)經(jīng)濟(jì)的干預(yù)能力越強(qiáng),從而導(dǎo)致該地區(qū)經(jīng)濟(jì)結(jié)構(gòu)封閉和單一,造成地區(qū)非專業(yè)化。本文則認(rèn)為,金融分權(quán)影響地區(qū)專業(yè)的作用機(jī)制在于,金融分權(quán)程度越高的地區(qū),該地區(qū)金融市場(chǎng)與其他地區(qū)金融市場(chǎng)分割程度越高,分割的地區(qū)金融市場(chǎng)減少了本地區(qū)各產(chǎn)業(yè)發(fā)展所需的資本形成,并使得資本要素跨地區(qū)自由流動(dòng)受阻,還降低地區(qū)產(chǎn)業(yè)間相互分擔(dān)風(fēng)險(xiǎn)的功能,最終造成地區(qū)非專業(yè)化。

在實(shí)證研究方面,不同于現(xiàn)有文獻(xiàn)研究金融發(fā)展與地區(qū)專業(yè)化關(guān)系[3-7],本文采用空間計(jì)量經(jīng)濟(jì)模型,實(shí)證檢驗(yàn)金融分權(quán)對(duì)地區(qū)專業(yè)化的空間影響效應(yīng)。之所以采用空間計(jì)量經(jīng)濟(jì)模型,一是地區(qū)專業(yè)化之間存在某種空間溢出效應(yīng)[8];二是金融分權(quán)屬于分權(quán)競(jìng)爭(zhēng)的一種類型,地方政府為刺激本地區(qū)經(jīng)濟(jì)增長(zhǎng),會(huì)展開(kāi)相互競(jìng)賽,因而本地區(qū)(或其他地區(qū))金融分權(quán)會(huì)對(duì)其他地區(qū)(或本地區(qū))經(jīng)濟(jì)產(chǎn)生空間外溢性的影響。

二、理論分析

(一)中國(guó)式金融分權(quán)制度的基本涵義

理論上,Qian 和Weingast(1996)[9]提出“金融分權(quán)化(financial decentralization)”的概念。其指的是地方政府對(duì)銀行決策的干預(yù)行為。西方國(guó)家的政府與市場(chǎng)的邊界比較清晰,因而幾乎不存在金融分權(quán)的現(xiàn)象。然而在中國(guó),地方政府對(duì)金融發(fā)展的干預(yù)行為比較普遍,這造成中國(guó)金融市場(chǎng)體系一直是“半政府、半市場(chǎng)”的狀態(tài)。

根據(jù)金融制度安排方式的不同,傅勇和李良松(2015)[10]首次將金融分權(quán)解釋為,政府對(duì)金融資源尤其是信貸資源的分配,具有一定的控制權(quán)。洪正和胡勇鋒(2017)[11]在全面考察中國(guó)金融體制安排后認(rèn)為,金融發(fā)展與管理呈現(xiàn)以下幾方面特征:地方金融市場(chǎng)和金融機(jī)構(gòu)快速發(fā)展;金融民營(yíng)化日益明顯;地區(qū)性金融風(fēng)險(xiǎn)開(kāi)始凸顯;地方金融管理初步形成。依據(jù)這些特征,廣義上的金融分權(quán)包括兩個(gè)層次:一是中央政府向地方政府的分權(quán);二是各級(jí)地方政府向民間的分權(quán)。本文關(guān)注地方金融發(fā)展過(guò)程中,地方金融發(fā)展與地區(qū)專業(yè)化之間的關(guān)系,因而本文涉及的金融分權(quán)是指第二個(gè)層次的金融分權(quán)。

(二)金融分權(quán)與金融市場(chǎng)分割

根據(jù)中國(guó)式金融分權(quán)制度的涵義,金融分權(quán)與地方政府的金融干預(yù)行為密切相關(guān)。地方政府對(duì)金融的干預(yù),會(huì)直接造成地區(qū)金融市場(chǎng)分割。

第一,為促進(jìn)地方經(jīng)濟(jì)發(fā)展及地方政府政績(jī)工程建設(shè),各級(jí)地方政府通過(guò)行政手段,從地方國(guó)有(及商業(yè))銀行直接或間接地獲得大量的信貸資金,并將這些資金僅投資于本地區(qū)生產(chǎn)性的基礎(chǔ)設(shè)施、市政改造和城區(qū)建設(shè)等政績(jī)項(xiàng)目,因而本地區(qū)民營(yíng)制造業(yè)各產(chǎn)業(yè)可獲取的信貸資金有限。因此,金融分權(quán)會(huì)限制信貸資金流向本地區(qū)民間制造業(yè)各產(chǎn)業(yè)。

第二,許多地方政府具有當(dāng)?shù)劂y行機(jī)構(gòu)的人事任免權(quán),會(huì)直接干預(yù)銀行信貸資金流向其他地區(qū)。當(dāng)?shù)胤秸深A(yù)當(dāng)?shù)劂y行等金融機(jī)構(gòu)時(shí),地方政府對(duì)這些金融機(jī)構(gòu)保持著高度的國(guó)有壟斷權(quán)力[5]。為了刺激本地區(qū)經(jīng)濟(jì)增長(zhǎng),地方政府通過(guò)地方國(guó)有銀行等金融機(jī)構(gòu),嚴(yán)格控制金融信貸資源的地區(qū)流向。并且地方政府管控地方金融資金越嚴(yán)格,各地區(qū)金融資源配置權(quán)力越可能受到地方政府的不當(dāng)干預(yù),進(jìn)而造成地區(qū)金融資源的空間配置效率低下。

第三,地方銀行等金融機(jī)構(gòu)還對(duì)本地區(qū)國(guó)有企業(yè)和民營(yíng)企業(yè),實(shí)行差別利率、信貸歧視以及貸款傾斜等行政命令政策。一般地,為了將金融資源配置到效率高的產(chǎn)業(yè)部門(mén),自由定價(jià)的市場(chǎng)利率是最有效率的手段。然而,在扭曲性的利率價(jià)格引導(dǎo)下,地區(qū)間金融資源必然出現(xiàn)錯(cuò)配。因此,實(shí)行差別利率等金融管制政策會(huì)在很大程度上減緩地區(qū)間資本自由流動(dòng),進(jìn)而造成地區(qū)間金融市場(chǎng)分割的情況。

(三)金融市場(chǎng)分割與地區(qū)非專業(yè)化

如果國(guó)內(nèi)金融市場(chǎng)出現(xiàn)地區(qū)分割的情形,那么地區(qū)間資本不能夠自由流向回報(bào)率較高或者生產(chǎn)效率較高的產(chǎn)業(yè)部門(mén)。這不僅造成地區(qū)間企業(yè)和產(chǎn)業(yè)資本使用效率低下,最終還影響到地區(qū)專業(yè)化水平。

首先,從資本形成方面看,在金融市場(chǎng)分割的情形下,各地區(qū)之間的資金不能夠通過(guò)金融市場(chǎng),自由流向急需資金的產(chǎn)業(yè),因而這些產(chǎn)業(yè)無(wú)法獲得充足的資金來(lái)源,其資本積累程度較低。換言之,如果金融市場(chǎng)不能夠?qū)⒏鞯貐^(qū)居民儲(chǔ)蓄轉(zhuǎn)換成地區(qū)產(chǎn)業(yè)所需的有效投資,那么地區(qū)產(chǎn)業(yè)發(fā)展必然受阻,從而導(dǎo)致地區(qū)產(chǎn)業(yè)非專業(yè)化。

其次,從資本流動(dòng)方面看,在金融市場(chǎng)分割的情形下,發(fā)達(dá)地區(qū)的邊際生產(chǎn)力接近飽和,進(jìn)一步增加該地區(qū)產(chǎn)業(yè)投資,其回報(bào)率比較低;相反,不發(fā)達(dá)地區(qū)的邊際生產(chǎn)力非常高,同等規(guī)模的產(chǎn)業(yè)投資將帶來(lái)更高的資本回報(bào)率。如果各地區(qū)金融市場(chǎng)出現(xiàn)分割,那么現(xiàn)有資本難以流向發(fā)展?jié)摿Υ蟮牡貐^(qū)或者具有比較優(yōu)勢(shì)的產(chǎn)業(yè)部門(mén),因而導(dǎo)致地區(qū)非專業(yè)化。

最后,從風(fēng)險(xiǎn)分擔(dān)功能方面看,金融市場(chǎng)的重要功能是分散生產(chǎn)經(jīng)營(yíng)風(fēng)險(xiǎn)。在區(qū)域一體化金融市場(chǎng)中,如果某個(gè)地區(qū)產(chǎn)業(yè)發(fā)展受到不利沖擊的影響(如,自然災(zāi)害、地方官員變更、創(chuàng)新失敗等),那么地區(qū)間各產(chǎn)業(yè)通過(guò)相互持有其他地區(qū)產(chǎn)業(yè)股權(quán)資本的方式,可以達(dá)到分散風(fēng)險(xiǎn)的目的。正是由于金融市場(chǎng)具有這種相互保險(xiǎn)的功能,各地區(qū)產(chǎn)業(yè)才有激勵(lì)從事創(chuàng)新研發(fā)活動(dòng),地區(qū)產(chǎn)業(yè)專業(yè)化水平才得以提升。因此,當(dāng)?shù)貐^(qū)間金融市場(chǎng)分割時(shí),地區(qū)產(chǎn)業(yè)非專業(yè)化必然出現(xiàn)。

綜上所述,在中國(guó)式金融分權(quán)制度下,金融分權(quán)影響地區(qū)專業(yè)化的作用機(jī)制表現(xiàn)為,金融分權(quán)導(dǎo)致地區(qū)間金融市場(chǎng)分割,金融市場(chǎng)分割通過(guò)資本形成減少、資本流動(dòng)受阻和風(fēng)險(xiǎn)分擔(dān)程度降低三個(gè)渠道,最終造成地區(qū)產(chǎn)業(yè)非專業(yè)化。可以預(yù)期,金融分權(quán)對(duì)地區(qū)專業(yè)化具有負(fù)面的影響。

三、計(jì)量模型設(shè)定、變量和數(shù)據(jù)

(一)計(jì)量經(jīng)濟(jì)模型設(shè)定

為了解決地區(qū)專業(yè)化空間自相關(guān)性并估計(jì)空間溢出效應(yīng),本文采用Anselin(1988)[12]發(fā)展的空間計(jì)量經(jīng)濟(jì)模型。

1.空間滯后(或空間自相關(guān))模型(Spatial Autoregressive Model,SAR)。該計(jì)量經(jīng)濟(jì)模型可研究某地區(qū)專業(yè)化對(duì)系統(tǒng)內(nèi)其他地區(qū)專業(yè)化的影響,

W 是地理空間權(quán)重矩陣。W·SPit是空間滯后自變量。ρ 是空間自回歸系數(shù),衡量空間相關(guān)性在給定空間結(jié)構(gòu)下的方向和強(qiáng)弱。其中,i 表示地區(qū),t 表示時(shí)間。

2.空間誤差模型(Spatial Error Model,SEM)。在該模型,地區(qū)經(jīng)濟(jì)活動(dòng)的相互影響主要透過(guò)誤差項(xiàng)(或隨機(jī)擾動(dòng)項(xiàng))所體現(xiàn):

誤差項(xiàng)uit滿足條件E(uit)=0 和Cov(uit,ujt)=0。λ反映空間誤差相關(guān)性的影響。

3.空間杜賓模型(Spatial Durbin Model,SDM)。在該模型,地區(qū)經(jīng)濟(jì)活動(dòng)不僅通過(guò)地區(qū)之間相互影響,還通過(guò)空間誤差的相互影響體現(xiàn),

通過(guò)引入核心解釋變量及控制變量的空間滯后項(xiàng)(W·Xit),該模型能夠較好地解決遺漏變量問(wèn)題。依據(jù)LeSage 和Pace(2008)[13]的相關(guān)研究,采用空間杜賓模型可以分析金融分權(quán)對(duì)地區(qū)專業(yè)化的直接影響效應(yīng)與間接影響效應(yīng)(即空間溢出效應(yīng))。

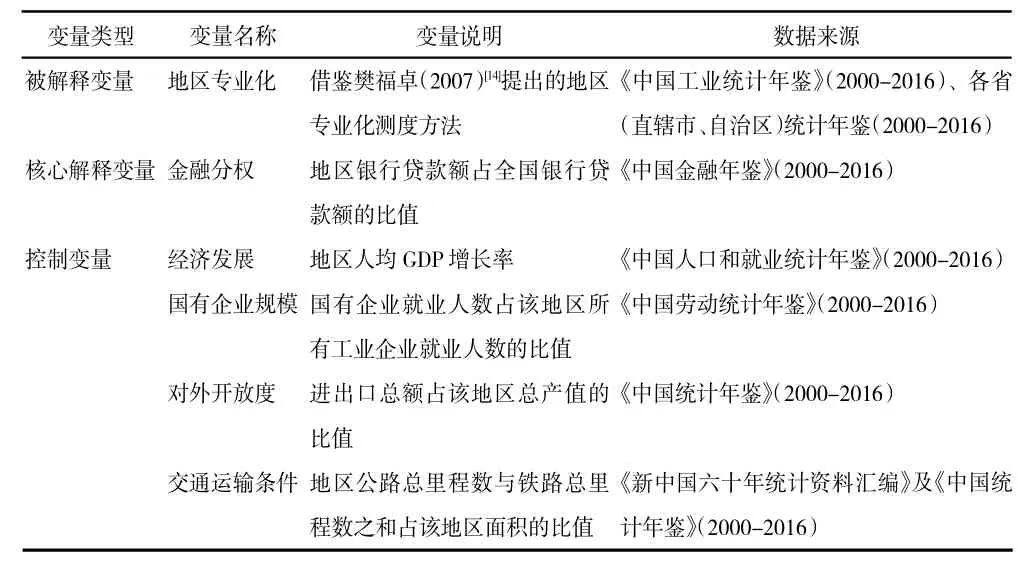

(二)變量選取及數(shù)據(jù)來(lái)源

表1 變量及數(shù)據(jù)來(lái)源

四、實(shí)證結(jié)果與分析

(一)基本的回歸結(jié)果

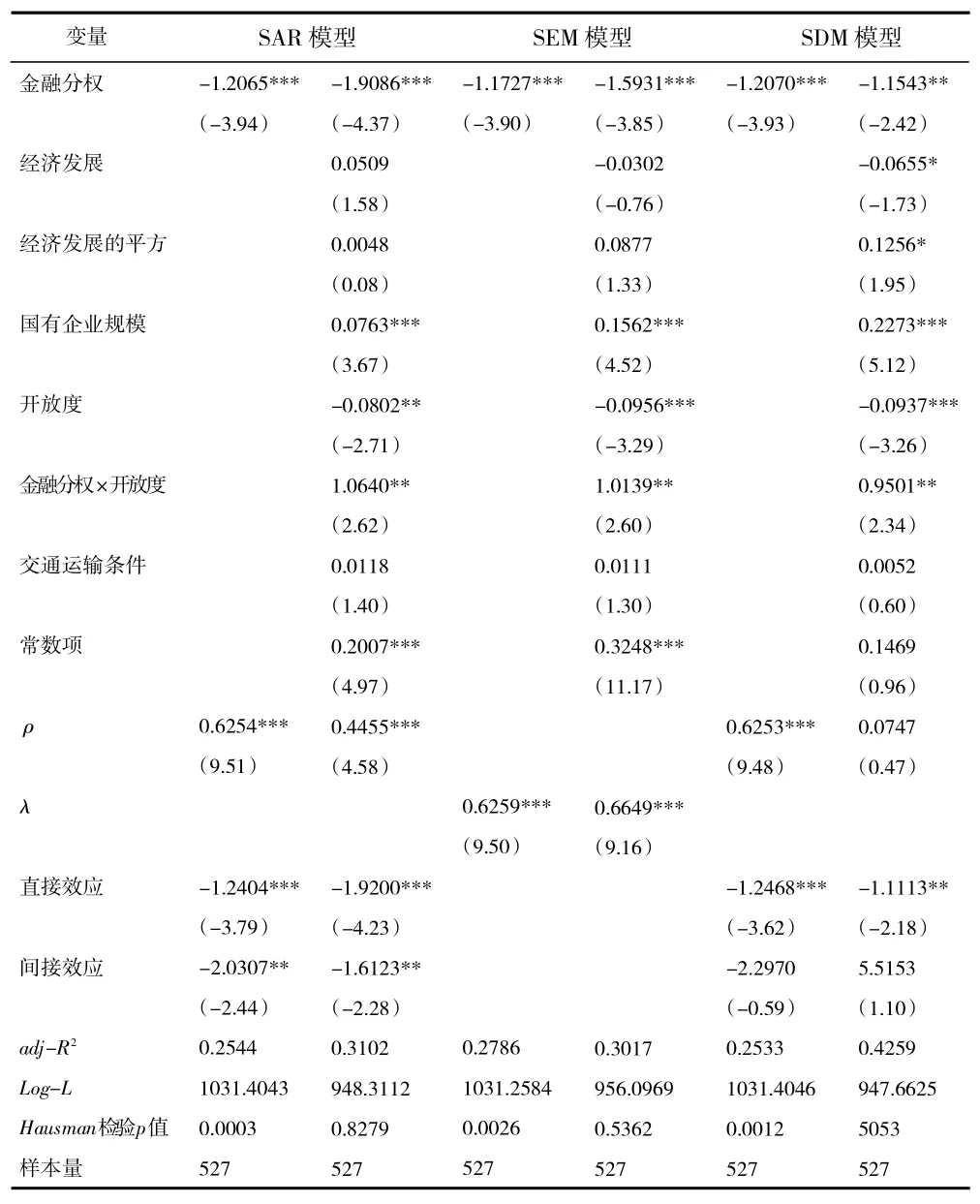

表2 回歸結(jié)果

表2 列出金融分權(quán)影響地區(qū)專業(yè)化的基本結(jié)果。由表2 前兩列,金融分權(quán)對(duì)地區(qū)專業(yè)化的影響效應(yīng)達(dá)到-1.206 5 和-1.908 6,統(tǒng)計(jì)意義上比較顯著。地區(qū)間產(chǎn)業(yè)專業(yè)化的相互影響效應(yīng)分別是0.625 4和0.445 5。由此表明,產(chǎn)業(yè)專業(yè)化存在于地區(qū)經(jīng)濟(jì)系統(tǒng)范圍內(nèi),地區(qū)專業(yè)化對(duì)鄰近地區(qū)專業(yè)化具有促進(jìn)效果。

金融分權(quán)對(duì)地區(qū)專業(yè)化的直接效應(yīng)是-1.920 0,這反映出本地區(qū)金融分權(quán)對(duì)本地區(qū)專業(yè)化的不利影響。金融分權(quán)對(duì)地區(qū)專業(yè)化的間接效應(yīng)是-1.612 3,這反映出本地區(qū)金融分權(quán)對(duì)其他地區(qū)專業(yè)化的負(fù)面影響,或者其他地區(qū)金融分權(quán)對(duì)本地區(qū)專業(yè)化的負(fù)面影響。

在控制其他因素后,SEM 模型估計(jì)的結(jié)果是-1.593 1,這與SAR 模型估計(jì)的結(jié)果比較接近。雖然某地區(qū)沖擊會(huì)同時(shí)影響到本地區(qū)專業(yè)化水平以及其他地區(qū)專業(yè)化水平(空間誤差關(guān)聯(lián)度達(dá)到0.664 9),但從平均意義上講,該地區(qū)沖擊并不會(huì)影響到本地區(qū)專業(yè)化和其他地區(qū)專業(yè)化。

由最后兩列,金融分權(quán)對(duì)地區(qū)專業(yè)化的影響效應(yīng)為-1.154 3。在SDM 模型,金融分權(quán)對(duì)地區(qū)專業(yè)化的直接影響效應(yīng)為-1.111 3,并且比較顯著。但是,金融分權(quán)對(duì)地區(qū)專業(yè)化的空間溢出效應(yīng)為5.515 3,該結(jié)果與SAR 模型所估計(jì)的空間溢出效應(yīng)正好相反。可能的原因是,當(dāng)本地區(qū)金融分權(quán)不利于本地區(qū)專業(yè)化時(shí),本地區(qū)金融分權(quán)程度上升可能會(huì)提高其他地區(qū)的專業(yè)化水平。

(二)基于金融分權(quán)制度演變的回歸結(jié)果

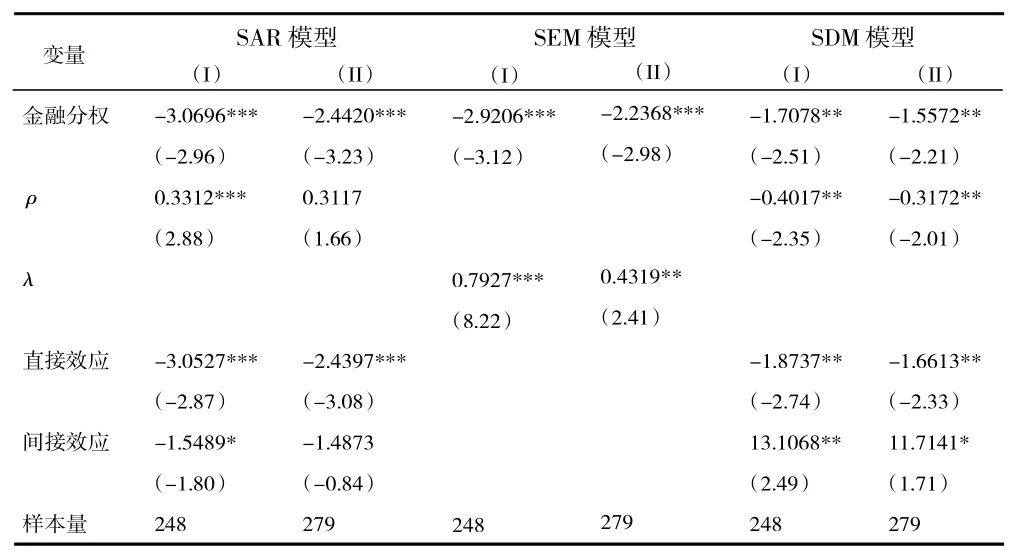

根據(jù)洪正和胡勇鋒(2017)[11]關(guān)于金融分權(quán)制度演變發(fā)展的分析,從2002 年至今,中國(guó)金融分權(quán)發(fā)展可劃分為兩階段:第一階段(2002—2006 年),國(guó)有銀行股份制改造及上市;第二階段(2007—2015年),地方金融快速發(fā)展。鑒于第一階段金融分權(quán)程度大于第二階段金融分權(quán)程度,故本文以2006 年為分界年份,分別研究1999—2006 年、2007—2015年金融分權(quán)對(duì)地區(qū)專業(yè)化的空間影響效應(yīng)。

表3 分時(shí)間階段的回歸結(jié)果

表3 列出相應(yīng)的回歸結(jié)果。金融分權(quán)對(duì)地區(qū)專業(yè)化的影響均為負(fù)值,但是1999—2006 年金融分權(quán)對(duì)地區(qū)專業(yè)化的負(fù)面影響效應(yīng),大于2007—2015 年金融分權(quán)對(duì)地區(qū)專業(yè)化的負(fù)面影響效應(yīng)。由此反映出,在1999—2006 年間,中國(guó)金融分權(quán)程度比較嚴(yán)重,金融分權(quán)造成地區(qū)間金融市場(chǎng)分割加劇,使得地區(qū)間資本要素不能夠自由流動(dòng),阻礙地區(qū)各產(chǎn)業(yè)資本的形成,并降低了金融市場(chǎng)為地區(qū)產(chǎn)業(yè)發(fā)展分擔(dān)風(fēng)險(xiǎn)的功能,最終使得地區(qū)非專業(yè)化程度較高。

直接效應(yīng)分析和間接效應(yīng)分析。受地區(qū)專業(yè)化空間依賴性的影響,根據(jù)SAR 模型的估計(jì)結(jié)果,1999—2006 年金融分權(quán)對(duì)地區(qū)專業(yè)化的直接影響效應(yīng),大于2007—2015 年金融分權(quán)對(duì)地區(qū)專業(yè)化的直接影響效應(yīng)。在本地區(qū)金融分權(quán)直接影響本地區(qū)專業(yè)化的同時(shí),其他地區(qū)專業(yè)化通過(guò)地理鄰近空間結(jié)構(gòu)的傳遞,會(huì)對(duì)本地區(qū)專業(yè)化產(chǎn)生間接影響。即使同時(shí)考慮地區(qū)專業(yè)化空間依賴性與空間滯后解釋變量的影響,由SDM 模型的估計(jì)結(jié)果,可以看到,1999—2006 年金融分權(quán)對(duì)地區(qū)專業(yè)化的直接(間接)影響效應(yīng),大于2007—2015 年金融分權(quán)對(duì)地區(qū)專業(yè)的直接(間接)影響效應(yīng)。

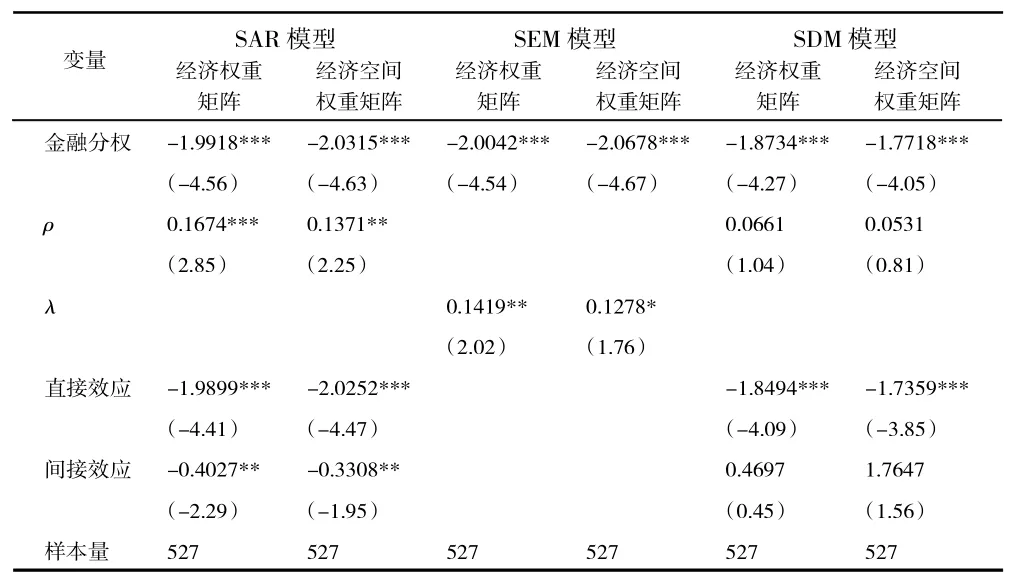

(三)基于經(jīng)濟(jì)權(quán)重矩陣的估計(jì)結(jié)果

表2、表3 在運(yùn)用空間計(jì)量經(jīng)濟(jì)模型進(jìn)行估計(jì)時(shí),使用的是地理空間權(quán)重矩陣。地理空間權(quán)重矩陣將所有相鄰地區(qū)的關(guān)系度均視為相同,故地理空間權(quán)重矩陣并不能反映出地區(qū)間的經(jīng)濟(jì)關(guān)聯(lián)性。對(duì)此,本文借鑒林光平等(2006)[15]設(shè)定經(jīng)濟(jì)權(quán)重矩陣的方式,分別構(gòu)造經(jīng)濟(jì)地理空間權(quán)重矩陣W*=W ?X,以及經(jīng)濟(jì)空間權(quán)重矩陣X。

表4 基于經(jīng)濟(jì)矩陣的回歸結(jié)果

由表4 各列,無(wú)論是基于經(jīng)濟(jì)空間權(quán)重矩陣,還是基于經(jīng)濟(jì)地理空間權(quán)重矩陣,金融分權(quán)對(duì)地區(qū)專業(yè)化的負(fù)面影響效應(yīng)基本一致。比較表4 與表2 的估計(jì)結(jié)果,當(dāng)使用經(jīng)濟(jì)權(quán)重矩陣進(jìn)行估計(jì)時(shí),金融分權(quán)對(duì)地區(qū)專業(yè)化的負(fù)面影響效應(yīng),大于使用地理空間矩陣進(jìn)行回歸估計(jì)的結(jié)果。由此表明,中國(guó)地區(qū)間存在較強(qiáng)的經(jīng)濟(jì)空間上的相關(guān)性。所以,將經(jīng)濟(jì)權(quán)重矩陣引入空間計(jì)量經(jīng)濟(jì)模型進(jìn)行回歸估計(jì),可以得出金融分權(quán)對(duì)中國(guó)地區(qū)專業(yè)化影響效應(yīng)更加準(zhǔn)確的估計(jì)結(jié)果。

五、結(jié)論與政策啟示

本文從“地方金融發(fā)展與地區(qū)專業(yè)化降低”現(xiàn)象出發(fā),探究了金融發(fā)展未能提升中國(guó)地區(qū)專業(yè)化水平的制度原因。以中國(guó)1999—2015 年省級(jí)制造業(yè)主要行業(yè)數(shù)據(jù)為研究樣本,運(yùn)用空間面板計(jì)量經(jīng)濟(jì)模型進(jìn)行實(shí)證研究。

結(jié)論表明,地方政府為爭(zhēng)奪金融資源,會(huì)影響到金融分權(quán)形成及其演變,金融分權(quán)繼而加劇金融市場(chǎng)地區(qū)間分割,使得中國(guó)金融發(fā)展未能形成一體化區(qū)域性金融市場(chǎng)。在1999—2006 年期間,中國(guó)金融分權(quán)程度比較嚴(yán)重,其會(huì)加劇地區(qū)間金融市場(chǎng)分割程度,進(jìn)而對(duì)地區(qū)專業(yè)化造成更大程度的不利影響。中國(guó)各地區(qū)專業(yè)化發(fā)展之間存在較強(qiáng)的經(jīng)濟(jì)空間上的相關(guān)性。因此,在本地區(qū)金融分權(quán)對(duì)本地區(qū)專業(yè)化產(chǎn)生負(fù)面影響的同時(shí),通過(guò)地區(qū)經(jīng)濟(jì)相關(guān)的空間結(jié)構(gòu)關(guān)聯(lián)性,其他地區(qū)金融分權(quán)也會(huì)影響到本地區(qū)專業(yè)化發(fā)展。根據(jù)上述研究結(jié)論,結(jié)合當(dāng)前中國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展過(guò)程中如何提升地區(qū)產(chǎn)業(yè)高質(zhì)量發(fā)展,給出以下政策啟示,

第一,實(shí)行適度的金融分權(quán)制度,處理好地方經(jīng)濟(jì)發(fā)展與金融分權(quán)關(guān)系,為推進(jìn)產(chǎn)業(yè)高質(zhì)量發(fā)展提供良好的制度基礎(chǔ)。長(zhǎng)期以來(lái),為了刺激地方經(jīng)濟(jì)增長(zhǎng),許多地方政府利用行政手段,控制以及干預(yù)本地區(qū)信貸資金流向,這不僅阻礙本地區(qū)金融市場(chǎng)一體化發(fā)展,地方政府還將大量信貸資金投向政績(jī)工程等項(xiàng)目,造成一些地區(qū)民營(yíng)制造業(yè)產(chǎn)業(yè)發(fā)展所需的資金相對(duì)不足。對(duì)此,需要實(shí)行適度的金融分權(quán)制度,一方面,削弱地方政府對(duì)金融市場(chǎng)的不當(dāng)干預(yù),另一方面,限制地方政府直接介入金融市場(chǎng)的權(quán)力。

第二,加強(qiáng)區(qū)域金融市場(chǎng)一體化建設(shè),促進(jìn)地區(qū)產(chǎn)業(yè)專業(yè)化,為地方產(chǎn)業(yè)高質(zhì)量發(fā)展提供充裕的資金支持。全國(guó)統(tǒng)一、發(fā)達(dá)的金融市場(chǎng)可以為地區(qū)間產(chǎn)業(yè)發(fā)展提供更多的金融風(fēng)險(xiǎn)對(duì)沖工具,如,信用違約互換(Credit Default Swap,CDS)、多層次股權(quán)資本融資等。這些風(fēng)險(xiǎn)對(duì)沖工具在促進(jìn)資本跨地區(qū)自由流動(dòng)、規(guī)避金融風(fēng)險(xiǎn)等方面,具有傳統(tǒng)間接融資工具所不可替代的功能。通過(guò)推進(jìn)區(qū)域金融市場(chǎng)一體化建設(shè),發(fā)展更豐富的融資工具和風(fēng)險(xiǎn)對(duì)沖工具,地區(qū)間各產(chǎn)業(yè)才能靈活地應(yīng)對(duì)多種風(fēng)險(xiǎn)沖擊、消除產(chǎn)出波動(dòng),進(jìn)而從事專業(yè)化生產(chǎn),最終使各地區(qū)產(chǎn)業(yè)發(fā)展質(zhì)量得以提升。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03