創業板長期資產投資、企業績效與盈余管理

——來自創業板公司的經驗證據

2020-08-14 07:17:40

生產力研究 2020年7期

(上海外國語大學賢達經濟人文學院 商學院,上海 200081)

一、引言

資產結構是指企業資本在不同資產形態上的分布狀況及分配比例[1]。長期資產指使用年限在1 年以上的非流動資產,主要包括固定資產、無形資產、在建工程、投資性房地產、持有到期投資和長期股權投資等。相較于流動資產,長期資產作用于企業的周期更長,帶來的經濟利益也不限于一年。資產結構是企業資金的去向,是企業配置資金的結果[2]。長期資產是投資者或債權人對企業的長期投資,也是其長期資本的運用對象。不同行業、板塊上市公司的長期資產投資是公司面臨的重大決策,也都有其自身的特點。那么對于以高新技術企業為主的創業板公司,其長期資產投資能在多大程度上提升其企業績效?創業板公司又是否會利用長期資產進行不同手段的盈余管理呢?這些是本文需要研究的問題。

二、文獻綜述

企業價值不是取決于企業的資本結構,而是取決于企業的資產結構[3]。長期資產與企業績效關系的研究文獻大多集中在有關資產結構和財務績效的文獻中。Ben-Hsien Bao 和Da-Hsien Bao(2004)[4]發現,存貨質量與經營績效存在正相關的關系。?cal等(2005)[5]發現土耳其建筑行業公司的應收賬款占比和流動資產占比顯著影響企業效益。Denicolai 等(2014)[6]以西歐上市公司為研究對象,通過經驗研究發現知識資產越多公司業績越好。Andonova(2016)[7]的實證研究說明無形資產對企業績效存在貢獻,但同時有形資產的作用更加顯著。國內也有有關資產結構和企業績效關系的文獻,主要關注上市公司整體或不同行業、地區公司的各類資產對企業的貢獻。樓敏和黃濤(2012)[8]以EVA 為績效評價指標,發現公路資產占比、總資產周轉率與高速公路行業企業績效顯著正相關。朱沛(2013)[9]發現,2009—2011 年滬深兩市上市公司的企業績效與實物資產、無形資產正相關,與金融資產負相關。楊遠霞(2014)[10]指出,湖南省上市公司流動資產比率與公司績效呈微弱的正相關關系,固定資產比率對公司績效的影響不顯著。武靜(2016)[11]指出,林業類上市公司固定資產比重與企業績效不相關。國內研究利用不同類別的樣本,得出的結論也不盡相同。但是沒有專門針對高新技術企業或創業板公司資產結構或長期資產投資與企業績效關系的實證研究,本文試圖填補這一空白。

盈余管理一向是財務與會計研究的熱點,長期資產的另一類研究文獻也與盈余管理有關。企業可能出于不同的動機,利用資產減值或折舊等其他與長期資產有關的會計政策進行盈余管理。Healy 和Wahlen(1999)[12]將盈余管理的動機概括為三大類:資本市場動機[13]、契約動機[14]和規避監管動機[15]。盈余管理手段方面,大量研究采用應計項目盈余管理和真實項目盈余管理來計量盈余管理程度。其中,應計項目盈余管理一般用Dechow(1995)[16]提出的修正Jones 模型計量;真實項目盈余管理多運用Roychowdhury(2006)[17]和Cohen 等(2008)[18]所采用的真實項目模型度量。針對長期資產的盈余管理行為,國內研究主要集中在上市公司對長期資產減值準備的處理上。趙春光(2006)[19]發現減值前虧損的公司存在以轉回和計提資產減值進行盈余管理的行為,其目的是扭虧或大洗澡(big bath)。王建新(2007)[20]指出董事會和總經理兩職合一、未設置獨立審計委員會的公司以及具有扭虧和配股動機的公司傾向于利用長期資產減值轉回進行盈余管理。2007 年起施行的新準則提出了長期減值準備不可以轉回的規定。羅進輝等(2010)[21]指出,新準則執行后仍然無法避免通過少提或多提長期資產減值準備來調增或調減會計利潤的盈余管理行為。但是,有關我國高新技術企業或創業板公司是否會運用與長期資產有關的會計政策進行盈余管理的文獻并不多見,同時也少有以應計項目和真實項目區分創業板公司利用長期資產進行盈余管理的實證研究。本文希望為這兩方面的問題提供經驗證據。

三、研究假設

由于下文的描述性統計結果表明,在研究期間創業板公司資產占比最大的三類長期資產分別是固定資產、無形資產和在建工程,所以本文的研究重點是這三類長期資產。固定資產是使用壽命超過一個會計年度并為生產商品、提供勞務、出租或經營管理而持有的有形資產。它能提高勞動生產率,帶來規模效益。無形資產指專利權、非專利技術、商標權、著作權、土地使用權和特許權等企業擁有或控制的沒有實物形態的可辨認非貨幣性資產。它能帶來超額利潤,附著于其他資產并對企業績效做出重大貢獻。在建工程指企業資產的新建、改建和擴建,或者是技術改造、設備更新和大修理工程等尚未完工的工程支出。待在建工程完工后將轉為固定資產并為企業帶來長期效益。由此,提出如下兩組研究假設。

假設1.1:創業板公司固定資產比重與其當年企業績效正相關。

假設1.2:創業板公司無形資產比重與其當年企業績效正相關。

假設1.3:創業板公司在建工程比重與其當年企業績效正相關。

假設2.1:創業板公司固定資產比重與其以后年度企業績效正相關。

假設2.2:創業板公司無形資產比重與其以后年度企業績效正相關。

假設2.3:創業板公司在建工程比重與其以后年度企業績效正相關。

盈余管理方面,創業板公司出于IPO、契約等動機可能主動進行盈余管理。長期資產投資也為盈余管理行為提供了一些途經。對于固定資產,可以通過調整折舊方法、預計使用年限和估計減值金額等進行應計項目盈余管理,也可以通過購置、更新改良和處置進行真實項目盈余管理。對于無形資產可以通過攤銷年限、減值金額、劃分收益性支出和資本性支出以及購買或處置進行應計項目和真實項目盈余管理。對于在建工程,可以通過新建工程進行真實項目盈余管理;也可以通過調整一般借款資金支出時間,進而分配借款費用的資本化比例進行應計項目盈余管理。由此提出如下兩組研究假設。

假設3.1:創業板公司會利用其固定資產進行應計項目盈余管理。

假設3.2:創業板公司會利用其無形資產進行應計項目盈余管理。

假設3.3:創業板公司會利用其在建工程進行應計項目盈余管理。

假設4.1:創業板公司會利用其固定資產進行真實項目盈余管理。

假設4.2:創業板公司會利用其無形資產進行真實項目盈余管理。

假設4.3:創業板公司會利用其在建工程進行真實項目盈余管理。

四、研究設計

(一)企業績效模型

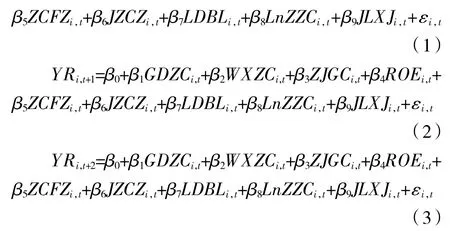

為檢驗研究假設1.1~假設1.3 及假設2.1~假設2.3,本文使用如下模型進行分析:

模型中,因變量YRi,t、YRi,t+1、YRi,t+2分別代表當年、滯后一年和滯后兩年的創業板公司股票年收益率。自變量GDZC、WXZC、ZJGC 分別表示固定資產、無形資產和在建工程在總資產中的比重,用來檢驗研究假設。ROE、ZCFZ、JZCZ、LDBL、LnZZC、JLXJ 為凈資產收益率、資產負債率、凈資產增長率、流動比率、總資產的自然對數以及凈利潤現金含量,分別控制創業板公司盈利能力、資本結構、成長能力、流動性、規模和盈利質量,用來檢驗自變量對年收益率的邊際影響。若研究假設成立,則模型(1)~模型(3)的β1、β2和β3的系數應顯著為正。

(二)盈余管理模型

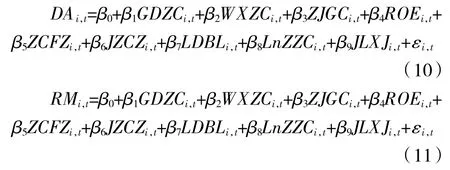

1.應計項目盈余管理。本文運用Dechow(1995)[16]提出的修正Jones 模型[15]來度量創業板公司應計項目盈余管理程度,模型如下:

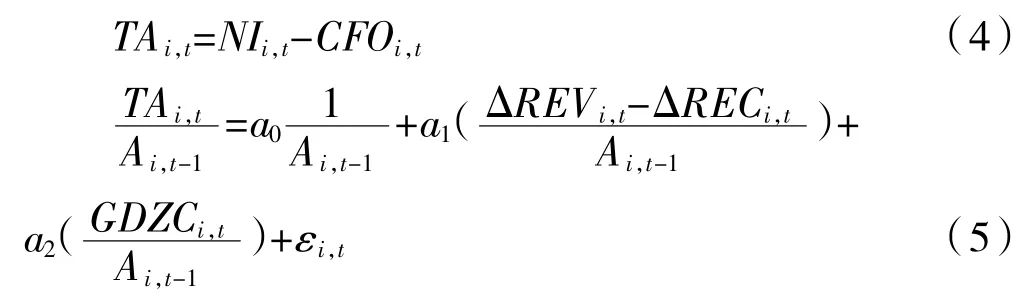

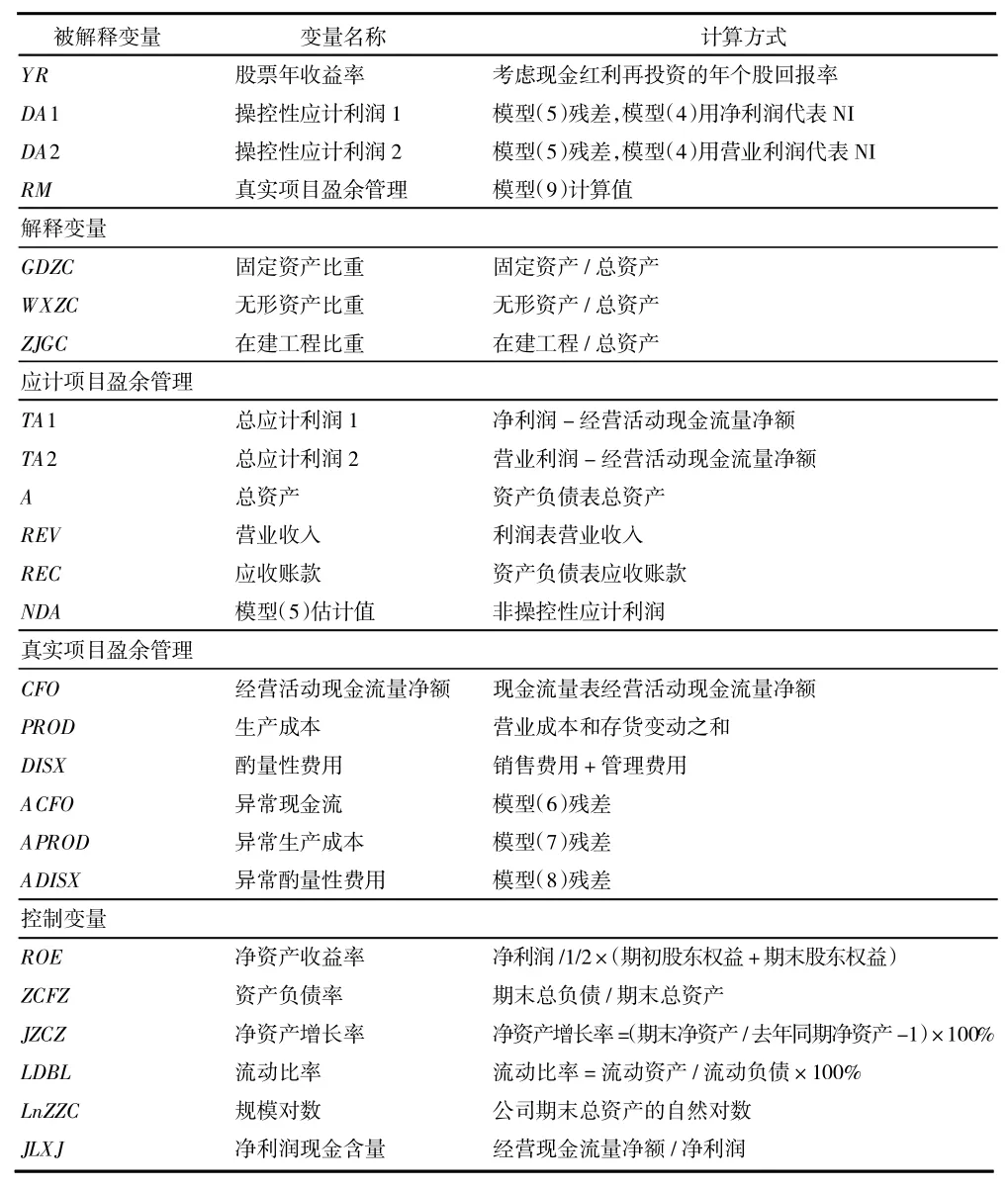

模型(4)中,TA 為樣本公司當期總應計利潤,即盈利(NI)與經營活動現金流量凈額(CFO)之差。其中,NI 用兩種方式計量。第一種方法用公司當年凈利潤代表NI,這樣應計利潤中包括營業外收支等所有利潤表項目;第二種方法用營業利潤代表NI,不包含非經常損益。在度量應計項目方面,第一種方法較全面,它包含了公司由債務重組、非貨幣性資產交換或長期資產處置等非經營性行為產生的應計利潤;第二種方法則更關注公司經營行為產生的營業利潤中的應計部分,不考慮線下項目。模型(5)用來估計正常應計項目(NDA),式中REV、REC、GDZC 分別代表營業收入、應收賬款和固定資產;A為總資產,作為估計模型中各變量的分母,用來消除量綱的影響。模型(5)的殘差即為操控性應計項目(DA)。

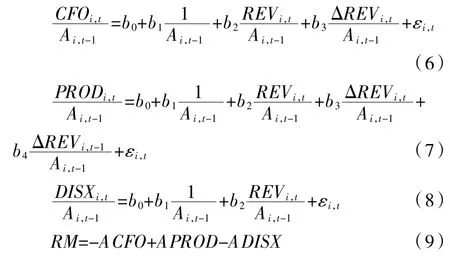

2.真實項目盈余管理。本文借鑒Roychowdhury(2006)[17]、Cohen 等(2008)[18]的方法,按如下模型分別計算異常經營活動現金流(ACFO)、異常生產成本(APROD)和異常酌量性費用(ADISX),并從這三個方面衡量真實項目盈余管理程度。

模型(6)估計正常經營活動現金流,其殘差(ACFO)衡量公司通過寬松的信用條款和銷售折扣進行促銷產生的異常經營現金流。模型(7)估計正常生產成本(PROD),其殘差(APROD)衡量公司超量生產產品引起的異常生產成本。模型(8)估計正常酌量性費用(DISX),其殘差(ADISX)是公司為提升當期盈利消減經營性費用引起的異常酌量性費用。當公司有更低的經營凈現金流、更高的生產成本或更低的酌量性費用時說明管理層通過對真實業務的管理行為提高利潤。因此設計模型(9)的指標,RM 越高表示創業板公司真實項目盈余管理程度越高。

3.回歸模型。為檢驗研究假設3.1~假設3.3 及假設4.1~假設4.3,使用如下模型:

上述兩模型中,DA 為操控性應計項目,用凈利潤和營業利潤兩種方法計算,RM 為真實項目盈余管理變量。若假設3.1~假設3.3 及假設4.1~假設4.3 成立,則模型(10)、模型(11)中的系數β1、β2和β3應與因變量顯著相關。模型中所有變量說明如表1 所示。

五、實證結果

(一)描述性統計

本文實證研究選取的數據庫為國泰安(CSMAR)和銳思(RESSET)數據庫,數理統計軟件為SPSS 和EXCEL。從國泰安數據庫選取創業板公司的年收益率數據。由于因變量中存在滯后兩年的年收益率,所以樣本公司為2014—2016 年的創業板上市公司,企業績效模型的研究窗口期間為2014—2018年。從銳思數據庫選取創業板公司的年報和財務比率數據,用于計算企業績效模型及盈余管理模型的因變量、自變量和控制變量。盈余管理模型中計算真實項目盈余管理變量時需要滯后兩期的數據用于計算樣本滯后一期的營業收入增量,所以取值范圍是2014—2016 年的創業板上市公司在2016—2018 年的相關數據。

表1 變量說明表

經長期資產比重描述性統計可知,創業板公司在2014—2018 年各年,占總資產比重前三位的分別是固定資產、無形資產和在建工程①限于篇幅,本文不提供長期資產比重和相關模型的描述性統計結果表格。②由于大量創業板樣本公司沒有持有至到期投資和可供出售金融資產,所以沒有將該兩項長期資產納入統計范圍。。所以本研究使用固定資產比重、無形資產比重和在建工程比重作為自變量研究長期資產投資的經濟后果。

由描述性統計結果可知,2014—2018 年的研究窗口期內,企業績效模型創業板樣本公司中固定資產占總資產比重、無形資產占總資產比重和在建工程占總資產比重分別為16.86%、4.36%和3.23%,年收益率均值為43.74%。2016—2018 年,盈余管理模型樣本公司的主要長期資產投資中固定資產占總資產比重、無形資產占總資產比重和在建工程占總資產比重分別為15.32%、4.28%、2.56%;DA1、DA2均值分別為0.004 9、0.006 1,RM 均值約為0(9.68×10-7)。

(二)相關性分析③限于篇幅,本文不提供相關性檢驗結果表格。

從企業績效模型的相關性檢驗看,固定資產比重只與滯后一年和滯后兩年的年收益率顯著正相關,符合研究假設2.1;無形資產比重與當年和滯后年度的年收益率都沒有顯著關系;在建工程比重只與滯后一年和滯后兩年的年收益率顯著正相關,符合研究假設2.3。同時除資產負債率和流動比例的相關性以外,所有自變量和控制變量之間的相關系數均小于0.5,說明整體上看企業績效模型沒有明顯的共線性問題。

從盈余管理模型的相關性檢驗看,固定資產比重、無形資產比重及在建工程比重都與表示應計項目盈余管理程度的變量顯著相關,符合研究假設3.1~假設3.3。另外除資產負債率和流動比例的相關性以外,所有自變量和控制變量之間的相關系數均小于0.5,同樣說明整體上看盈余管理模型沒有明顯的共線性問題。

(三)回歸模型

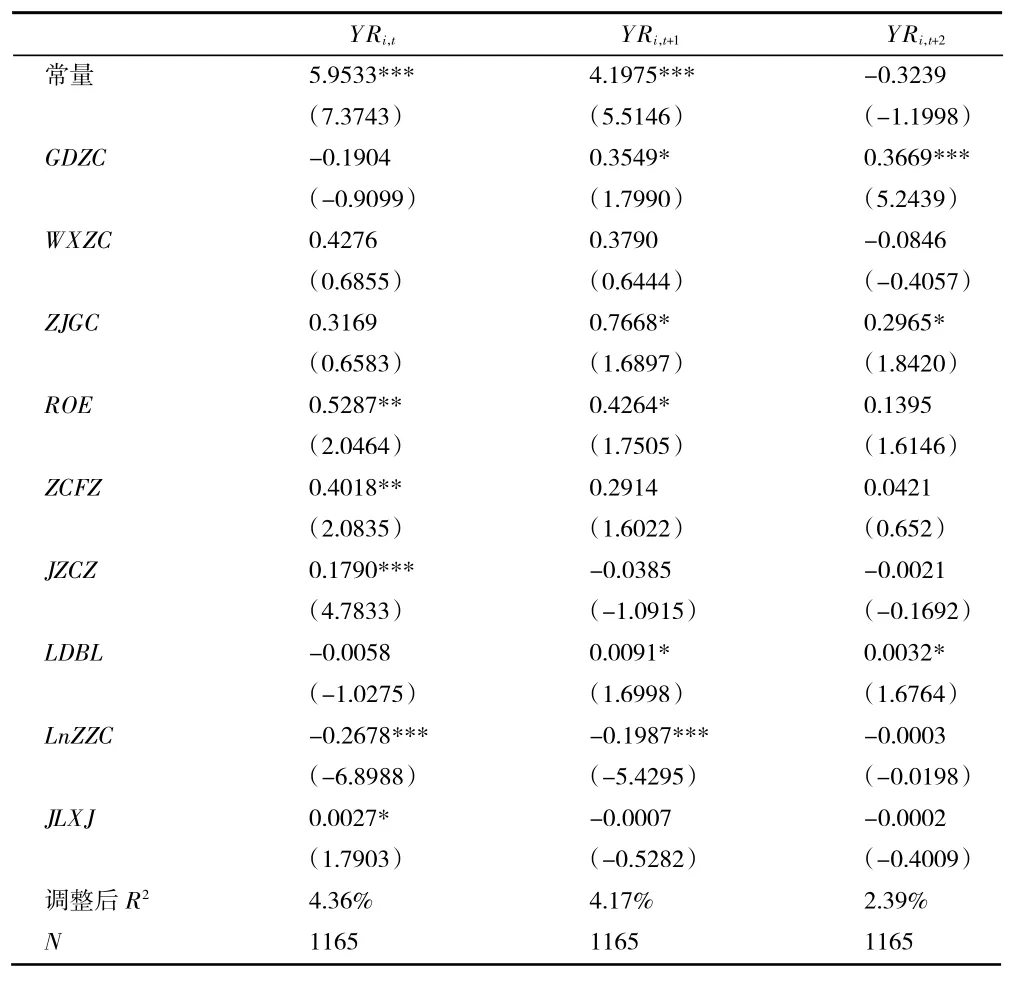

1.企業績效模型。企業績效模型的統計結論如表2 所示。

由表2 可知,創業板公司的固定資產比重、無形資產比重及在建工程比重與當年的年收益率沒有顯著的相關關系,不支持研究假設1.1~假設1.3。在以后期間的模型中,固定資產比重與滯后一年的年收益率在10%的顯著性水平上正相關,與滯后兩年的年收益率在1%的水平上顯著正相關,支持研究假設2.1。無形資產比重與滯后一年及滯后兩年的年收益率均沒有顯著的關系,不支持研究假設2.2。在建工程比重與滯后一年的年收益率和滯后兩年的年收益率都在10%的顯著性水平上正相關,支持研究假設2.3。以上研究結論表明,創業板公司的長期資產投資對企業績效的影響存在一定的滯后性,至少在一年以后才能產生顯著作用。同時,沒有發現無形資產對樣本公司當期和以后期間企業績效的顯著影響,說明當前對以高科技企業為主的創業板公司,能提升其市場績效的長期資產投資主要是有形資源。

表2 企業績效模型回歸結果

2.盈余管理模型。盈余管理模型的統計結論如表3 所示。

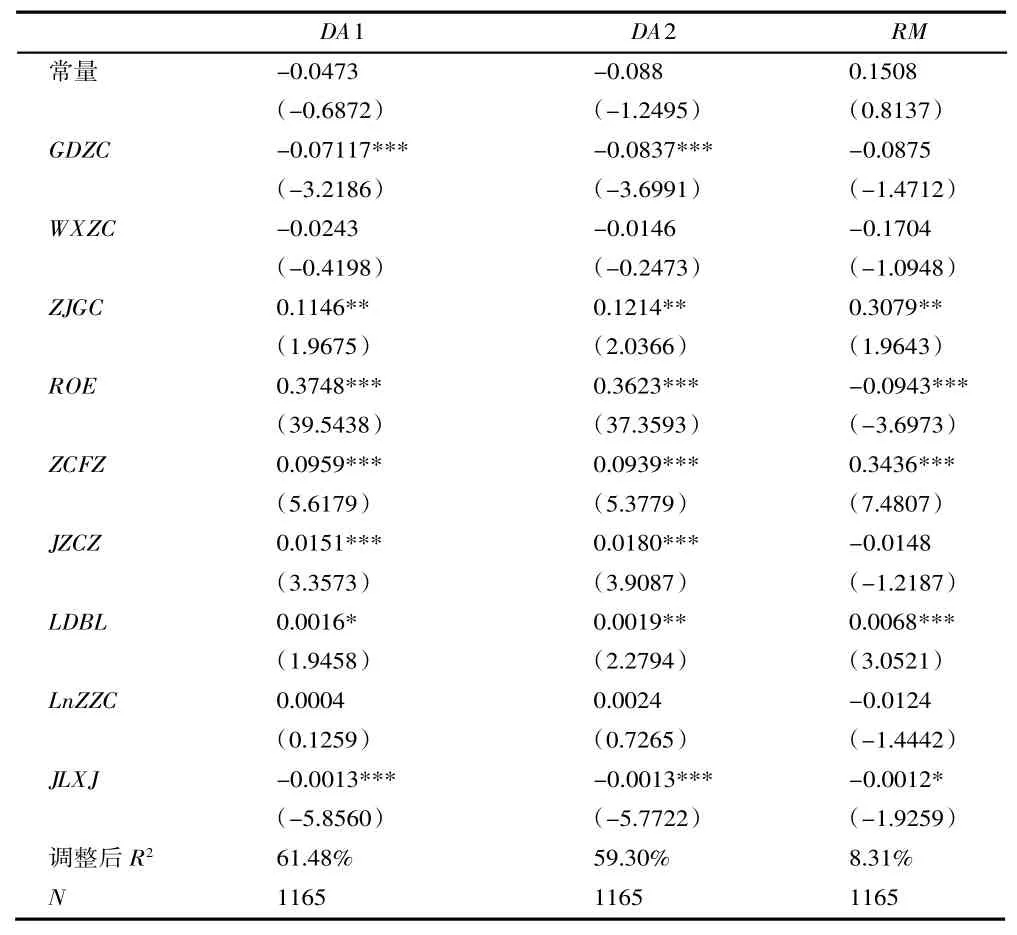

表3 盈余管理模型回歸結果

由表3 可知,不論是用凈利潤(DA1)還是營業利潤(DA2)來衡量應計項目盈余管理程度,固定資產比重都與之在1%的水平下顯著負相關;這支持研究假設3.1。這說明,從統計結論看創業板公司會利用與固定資產有關的會計政策進行應計項目盈余管理;比如通過調減折舊費用或固定資產減值金額增加盈利。另一方面,固定資產比重與RM 沒有顯著關系,即沒有創業板公司運用固定資產進行真實項目盈余管理的經驗證據,不支持假設4.1。無形資產方面,樣本公司的無形資產比重與DA1、DA2和RM 都沒有顯著關系,即沒有通過無形資產進行盈余管理的證據,不支持研究假設3.2 和假設4.2。關于在建工程,會計準則規定對其所發生的一般借款的借款費用,按其累計資產支出超出專門借款部分的資產支出加權平均數進行資本化。因此如果公司通過調整資產支出時間改變資本化與費用化的借款費用比例,這屬于應計項目盈余管理;如果公司通過新增在建工程改變資本化的借款費用金額,則屬于真實項目盈余管理[22]。從表3 可知,在建工程比重與DA1、DA2 和RM 都在5%的水平下顯著正相關,證明創業板公司確實存在利用在建工程進行應計項目和真實項目盈余管理的行為,研究假設3.3和假設4.3 得以證實。

(四)穩健性分析

為檢驗研究結論的穩健性,本文用不考慮現金紅利再投資的年個股回報率代替前文的年回報率(YR),并重復之前企業績效模型的相關研究。結果發現,除滯后一年模型中在建工程比重與因變量的顯著性關系與上文稍有差異以外,其他研究結論完全一致。另外,以總營業收入代替營業收入,用應收項目(應收賬款+應收票據)代替應收賬款并重復之前的盈余管理模型,結果與前文中的實證結論完全一致。由此,進一步證實了上文的研究結論。

六、結論

本文以2014—2016 年的創業板公司為研究對象,以2014—2018 年為窗口期,對以高新技術企業為主的創業板公司進行了經驗分析。關注的焦點是創業板公司長期資產投資與其市場績效和盈余管理行為之間的關系。研究發現,在企業績效方面,第一,創業板公司長期資產中占比前三位的分別是固定資產、無形資產和在建工程。第二,長期資產投資能顯著提升創業板公司的市場績效,但存在一年的滯后期。第三,長期資產投資中能發揮明顯影響的主要是其有形資源,無形資產比重與市場績效不存在顯著關系。在盈余管理方面,第一,創業板公司會利用與固定資產和在建工程有關的會計政策進行應計項目盈余管理。第二,從統計結果看,創業板公司還會利用在建工程進行真實項目盈余管理。本文的研究貢獻在于指出了以高新技術企業為主的創業板公司,其主要長期資產投資的價值和應用效率。同時,為進一步有針對性地研究創業板公司的盈余管理行為做了一些鋪墊。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51