Fama-French三因子和五因子模型對我國5G板塊企業收益率的實證研究

2020-08-16 14:01:28李子懿李歡

中國市場 2020年10期

關鍵詞:模型

李子懿 李歡

[摘 要]文章選取中國股票市場上85只5G行業股票,根據賬面市值比、規模大小、盈利能力和投資因素將其分成18組,并利用FF三因子模型和五因子模型對2010年1月到2018年12月的月度收益率進行了實證研究和回歸分析。研究結果顯示:發達國家更為適用的五因子模型在中國5G行業股票中反而效果更差,出現了冗余因子。三因子模型中的市場風險系數均大于0但數值較小,表明我國5G行業股票的收益率與市場收益率成正相關,但5G行業風險收益變動程度小于證券市場總體風險收益變動程度。我國5G行業股票存在“小規模效應”,規模因子對小規模企業的影響程度較大。大規模高賬面市值比的公司存在賬面市值比效應,具有良好的投資價值,而大規模低賬面市值比的公司風險收益性最差,在投資時應謹慎考慮。

[關鍵詞]因子模型;5G行業股票;資本資產定價;規模因素;賬面市值比

[DOI] 10.13939/j.cnki.zgsc.2020.10.001

1 前言

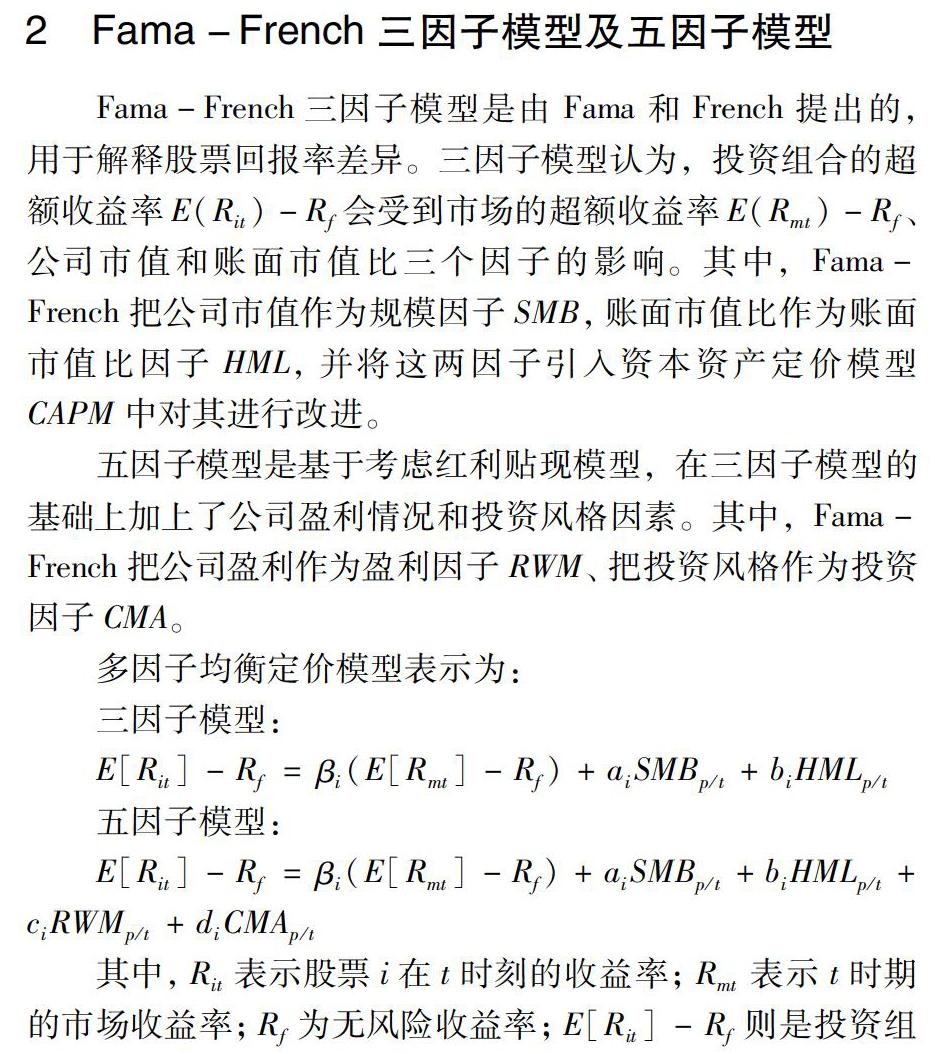

資本市場的研究一直是現代金融領域的熱點之一,尤其是對資產資本的定價。資本資產定價模型已成為現代金融經濟學的奠基石,該類模型對資產風險與期望收益之間的關系給出了預測。 Harry Markowitz于1952年建立了現代投資組合選擇理論;12年后,Williarn Sharpe將其發展為資本資產定價模型(即著名的CAPM模型);Fama和French[1]于1992年提出了FF三因子模型,并在美國股票市場上進行了實證研究,受到業界學者的普遍關注。2015年Fama和French[2]在原有的三因子模型框架上增加了盈利因子和投資因子,進一步改進為五因子模型。在國際資本市場上,五因子模型的實證檢驗結果普遍優于三因子模型,已得到廣泛應用,然而對中國資本市場的資產定價鮮有五因子模型,仍以三因子模型為主。其次,國內對多因子模型的適用性研究仍集中于整個股票市場,對特定行業的研究較少。因此,有關三因子模型和五因子模型對特定行業的適用性值得進一步探究。

近年來,隨著通信技術的不斷發展,5G行業已成為支撐我國產業結構轉型和建設創新科技強國的重要力量。2018年政府工作報告中明確提出要全面推動“第五代移動通信”產業發展。根據規劃,2020年將全面實現5G商用。5G的拉動價值不僅在于通信業,還在于整個經濟效率提高、成本降低以及能力的極大提升,對我國未來經濟發展的影響不可估量。文章通過Fama.French三因子模型和五因子模型對我國上市的5G板塊企業的收益率進行實證分析,檢驗其適應性,為股票投資者提供參考,以期實現收益最大化的目標。

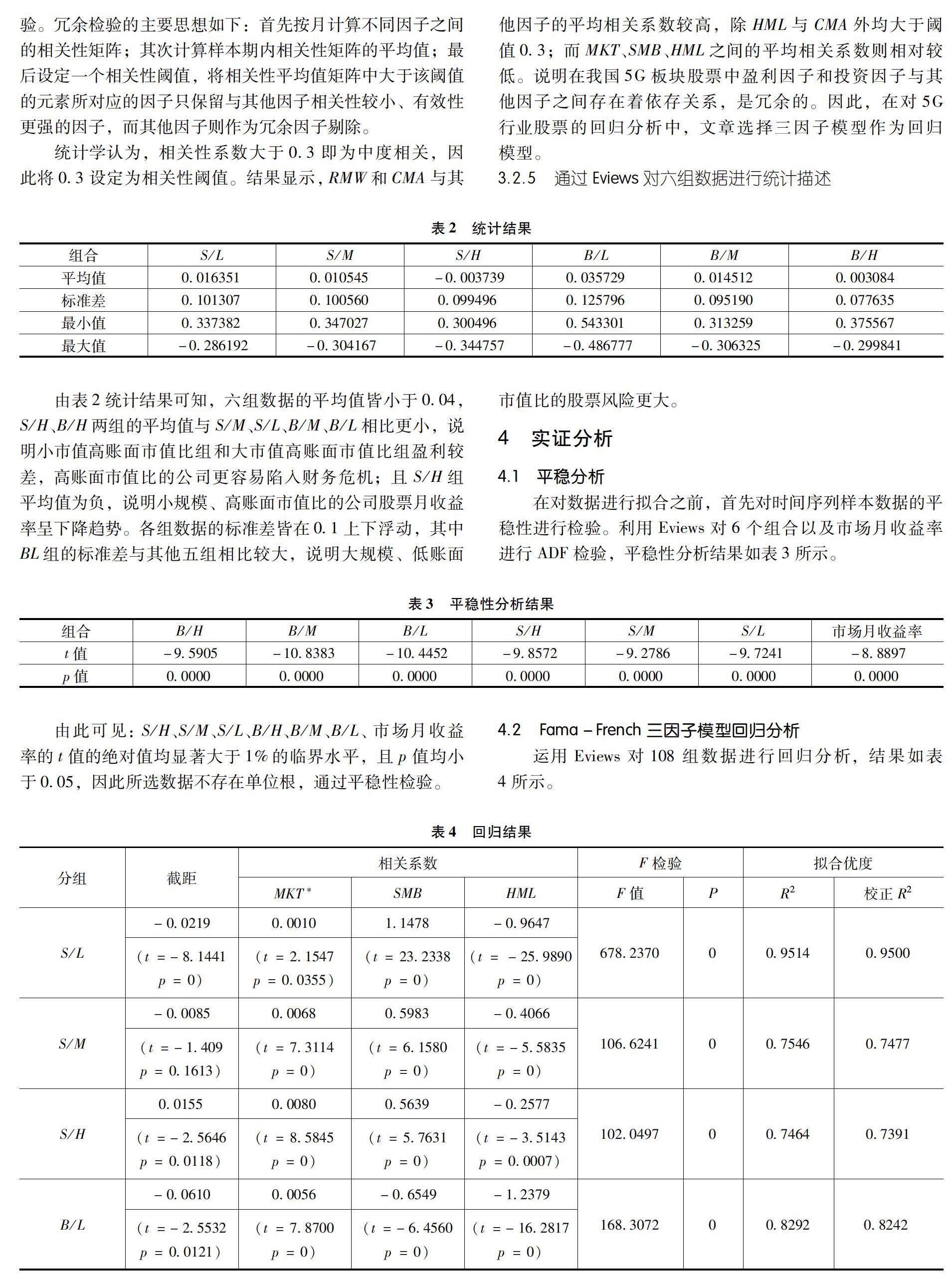

由表2統計結果可知,六組數據的平均值皆小于0.04,S/H、B/H兩組的平均值與S/M、S/L、B/M、B/L相比更小,說明小市值高賬面市值比組和大市值高賬面市值比組盈利較差,高賬面市值比的公司更容易陷入財務危機;且S/H組平均值為負,說明小規模、高賬面市值比的公司股票月收益率呈下降趨勢。各組數據的標準差皆在0.1上下浮動,其中BL組的標準差與其他五組相比較大,說明大規模、低賬面市值比的股票風險更大。

4 實證分析

4.1 平穩分析

在對數據進行擬合之前,首先對時間序列樣本數據的平穩性進行檢驗。利用Eviews對6個組合以及市場月收益率進行ADF檢驗,平穩性分析結果如表3所示。

5 基于Fama.French三因子模型下的選股策略

目前,我國正處于經濟轉型時期,經濟正在向高級形態、復雜分工、合理結構的階段演化,經濟發展轉向中高速增長。中國5G市場發展迅速,或將成為全球5G產業發展中最有前景的國家。根據文章的實證分析結果,對關注5G板塊的投資者提供一些選股建議,以便投資者在進行組合投資時獲取較大的超額收益率。

第一,宏觀經濟與證券市場相結合。對于證券投資的宏觀經濟分析,就是要很好地掌握宏觀經濟與證券市場的關系。首先,投資者應關注宏觀經濟的走勢。經濟景氣度往往與宏觀經濟變化趨勢相同。由三因子回歸結果可知,市場因子的相關系數均為正數,市場的收益率上升,投資組合的收益率也隨之上升。故投資者應在經濟景氣度較好時買進,在經濟景氣度衰退時選擇拋售。其次,準確把握通貨膨脹率的幅度。當通貨膨脹率較為溫和時,這時股市較好,投資者可以選擇買進股票;當通貨膨脹率較高時,應謹慎選擇股票進行投資。最后,關注利率變化趨勢。利率上升即意味著股票下跌風險增大,這時投資者需要根據自己的風險偏好,選擇相應的股票組合進行投資。

第二,關注公司規模小市值效應。在我國,無論股票市場成熟與否,都一直存在著小市值效應。個股的市值越小,就越容易被市場所操控,推動股價上升所需要的資金就越少。通過三因子模型量化分析可以看出,在5G行業中同樣存在著這個問題,小規模S組的回歸系數均為正,投資組合的超額收益率與公司規模為正向關系;相反,大規模B組的回歸系數為負,投資組合的超額收益率與公司規模呈負相關。由此可以看出,公司規模小的股票收益率比公司規模大的股票收益率高。因此在情況基本相當的情況下,投資者可以優先選擇規模較小的股票進行投資。

第三,理性投資,避免盲目跟風。賬面市值比效應認為,高賬面市值比股票較低賬面市值比股票平均月收益高[9]。在Fama.French三因子模型中,賬面市值比代表一種風險因素,即公司財務風險因素。Fama和French指出,高賬面市值比的公司更容易陷入財務危機。高賬面市值比的公司一般是一些經營不佳、財務狀況脆弱的公司,風險較低賬面市值比的公司大,因此具有更高的收益率。從行為金融學的角度分析,賬面市值比效應之所以會產生,是由于投資者不完全理性導致的。投資者往往會對基本面有過度的反應。投資者會對基本面不佳的高賬面市值比公司股票過于悲觀,非理性的低估其預期收益率;對基本面良好的低賬面市值比公司股票過于樂觀,非理性地高估該股票的預期收益率。當投資者的過度反應在市場上得到糾正之后,就會導致高賬面市值比的股票產生較高的收益率[10]。由三因子模型回歸結果可知,S/H、B/H的回歸系數大于S/M、S/L、B/M、B/L的回歸系數,說明HML對5G行業股票也存在這個問題,這從側面反映出投資者在5G行業的選股存在著不完全理性投資,故投資者在選擇股票時不應盲目跟風,既不應過度悲觀,也不應過度樂觀,應較為理性考慮企業的實際情況,關注企業的經營層面狀況,以便合理規避風險。

總之,目前來看,三因子模型對我國5G行業的股票進行基礎定價具有一定的實用性,可以用來預測投資組合的超額收益率。投資者可以此為參考,根據自身的風險偏好進行股票投資。但值得注意的是,市場是在飛速發展的,模型和因子的有效性都具有時效性,三因子模型在將來可能會不適用,這就需要我們不斷地對模型進行改進和優化。

6 結論

文章通過FF五因子模型和三因子模型對我國5G行業股票進行實證檢驗,得出了以下結論:

首先,在發達國家資本市場更為適用的FF五因子模型對于我國5G行業股票的擬合效果反而更差,出現了冗余因子。這說明在5G股票投資中,企業的盈利能力和個體差異的參考性較差。在一定程度上反映了我國股票市場的發展水平和投資者的投資理念與發達國家還有較大差異。

其次,我國5G行業股票的收益率與市場收益率成正相關,但5G行業風險收益變動程度小于證券市場總體風險收益變動程度。主要原因可能是我國5G行業處于高速發展的時期,企業盈利能力、資產規模不斷增加,投資機會較多,使5G行業股票面臨的風險較小。

再次,SMB因子對小規模企業的影響程度更大,說明我國5G行業股票存在“小規模效應”。小規模股票多數處于成長階段,具有較大的發展空間;并且小市值公司為了快速發展常常愿意承受更大的風險,因此股票價格波動情況比較劇烈,容易受到短期投資者的青睞。

最后,我國5G股中,大規模高賬面市值比的股票呈現出一定的賬面市值比效益,說明這些公司的投資價值較高。而在其他組合中,HML因子對其收益率呈負相關,且賬面市值比越低,負相關程度越高。

參考文獻:

[1]FAMA E F, FRENCH K R.The Cross Section of Expected Stock Returns[J].Journal of Finance, 1992, 47 (2):427.465

[2]FAMA E F, FRENCH K R.A Five.factor Asset Pricing Model[J].Journal of Financial Economics, 2015, 116 (1):1.22

[3]高春亭,周孝華.公司盈利、投資與資產定價:基于中國股市的實證[J].管理工程學報,2016(4):30.38

[4]李志冰,楊光藝,馮永昌,等.Fama.French五因子模型在中國股票市場的實證研究[J].金融研究,2017(6):191. 206

[5]杜威望,肖曙光.FF五因子模型在中國股票市場的改進研究[J].華僑大學學報(哲學社會科學版),2018(3):39.53

[6]趙勝民,閆紅蕾,張凱.Fama.French五因子模型比三因子模型更勝一籌嗎——來自中國A股市場的經驗證據[J].南開經濟研究,2016(2):43.61

[7]郭柱希.Fama.French三因子模型和五因子模型對A股鋼鐵企業的實證檢驗[J].河北企業,2019(6):33.36

[8]周全生. 中國創業板市場股票收益率影響因素的實證研究[D].濟南:山東大學,2019

[9]徐振華.中國股市規模效應和賬面市值比效應的實證分析[J].金融發展研究,2011(11):75.78

[10]王磊,劉亞清.中國股市賬面市值比效應成因分析:基于行為金融視角[J].管理評論,2011,23(10):43.48

[作者簡介] 李子懿(2000—),女,山東萊蕪人,哈爾濱工程大學經濟管理學院,研究方向:金融;李歡(1997—),女,四川綿陽人,哈爾濱工程大學經濟管理學院,研究方向:金融。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19