城鎮家庭風險性金融資產投資的收入效應研究

2020-08-20 12:54:41姜敬廉

全國流通經濟 2020年15期

摘要:基于中國家庭金融調查2013年數據,實證檢驗城鎮居民家庭參與風險性金融資產配置的收入效應。實證結果發現,持有金融資產越多的城市居民家庭總收入越高,理性地進行金融資產投資能夠獲得更高的收入回報。而且,家庭持有股票等風險性金融資產能為城鎮居民帶來了顯著的增收效應。這種增收效應不僅直接體現在財產性收入的增加,而且還能與居民發展實體經濟提供良好互動。另外,金融可得性帶來的金融參與機會,能提高城市居民的收入。一定的金融知識使得城鎮居民在參與金融活動時,更能選擇合理的參與方式與工具,從而提高自己的收益。

關鍵詞:風險性金融;收入效應;財產性收入

中圖分類號:F830文獻識別碼:A文章編號:2096-3157(2020)15-0162-03

一、文獻綜述

改革開放40多年來,伴隨著經濟不斷發展,居民家庭的財富結構發生了巨大變化,已經由早期基本持有現金、活期存款等無風險資產,逐步轉向開始持有股票、基金等風險資產。特別是城鎮居民家庭,不少家庭已經開始涉足風險性金融資產。從西方發達國家的金融投資現實來看,持有股票等風險性金融資產不失為促進家庭資產多元化、提升家庭財富總量的一種合理方式。而在中國,根據中國家庭金融調查公布的數據,城鎮居民家庭風險金融資產的參與率達到10%左右。城鎮居民投資風險性金融資產是否能帶來財產性收入的提高,進一步實現居民收入的增加,成為新時期提升城鎮居民家庭財富水平密切關注的問題。

由于風險性金融資產越來越多地成為家庭資產選擇的重要形式,因此國內外不少學者開始關注家庭金融資產配置問題,主要探討家庭金融資產配置的影響因素。其中,宏觀環境和家庭特征被認為是非常重要的兩個方面。從宏觀環境方面來看,金融發展情況被認為是影響家庭風險金融資產配置的重要因素,Antoniou等(2015)研究發現,金融市場穩定性直接影響到家庭風險性金融資產的參與概率。家庭特征也是影響風險資產配置的重要因素,Guiso 等(1996)采用意大利的數據展開實證研究,發現收入風險關系到家庭風險資產的持有。陳瑩等(2014)、尹志超等(2014)、吳衛星等(2015)基于中國數據的研究也發現,家庭財富水平的高低能夠影響到對于風險性金融資產的參與。除此之外,家庭規模(盧亞娟等,2014)、家庭結構(藍嘉俊等,2018)、人力資本(賀建風等,2017)、金融素養(尹志超等,2014)也被認為是影響家庭參與風險性金融資產的重要特征因素。

本研究將聚焦于財產性收入成為居民家庭拓展收入來源重要渠道的現實背景,將研究重心集中于風險性金融資產配置的收入效應。由于以往研究很少涉及這一選題,從而在選題視角上具有一定的創新性。本研究余下部分結構安排如下:第二部分數據來源與變量說明,介紹實證研究采用的數據來源與相關變量的設計,第三部分是實證結果與分析,采用OLS估計方法實證檢驗城鎮家庭參與股票等風險性金融資產的收入效應,最后為簡短的結論與政策建議。

二、數據來源與變量說明

本文的實證研究數據來自西南財經大學2013年中國家庭金融調查數據庫(CHFS2013),該數據庫調查對象廣泛,且對家庭金融方面的信息有著詳細的調查,能夠獲取城鎮家庭的金融資產和收入狀況,因此能滿足本研究的需要。本研究主要關注城鎮居民家庭,剔除存在數據缺失的樣本及個體,共4904個樣本。

根據本文研究問題,首先我們需要根據CHFS2013問卷獲得家庭收入(income)。本研究對家庭收入的衡量是根據家庭的財產性收入、經營性收入以及工資性收入三者加總所得。對于家庭財產性收入和經營性收入,在問卷中第二部分關于資產與負債、農工商業部分都有相應的問題能夠獲得具體的數據。對于家庭工資性收入,我們來自問卷中問題“去年,實收多少稅后貨幣工資?扣除五險一金、獎金、補貼、實物收入”。

由于本研究重點關注城鎮家庭風險性金融資產配置的收入效應,下面需要了解家庭參與風險金融資產的狀況。根據CHFS2013,參照現有研究的分類方式,我們將金融資產分為無風險金融資產和風險金融資產。無風險金融資產主要包括現金、活期存款、定期存款以及政府債券等;風險金融資產則采用寬泛的統計口徑,涉及股票、基金、金融債券、企業債券、金融衍生品、金融理財品、外匯、黃金等。為了衡量家庭參與風險性金融資產狀況,當家庭擁有風險性金融資產,則賦值為1,沒有則為0,該變量記為yrisk;由于股票是家庭經常持有的風險性金融資產形式,我們進一步設計了變量ystock,持有股票則變量賦值為1,沒有則賦值0。

為檢驗家庭風險性金融資產配置對收入的影響,還需要引入其他影響家庭收入的因素,包括家庭成員特征和金融特征兩個方面。在家庭成員特征方面,我們控制了戶主的性別(sex)、受教育程度(edu)、身體狀況(health)和家庭規模(family)四個變量。這四個變量的數值我們采用常用的度量方式,具體數值都可以直接從問卷中獲取。我們還控制了金融特征,包括風險態度(riskattitude)、金融可得性(financed)和金融知識(know)三個指標。風險態度(riskattitude),根據問題“您愿意選擇哪種投資項目?”,根據選擇的項目風險高低分別賦值1~4;金融可得性(financed)采用樣本所在省份每萬人擁有的金融機構數量來衡量;金融知識(know)的衡量借鑒尹志超等(2014)的方法,根據對三個涉及金融知識問題的回答正確數量來衡量。表1報告了主要變量的描述性統計結果。

三、實證結果與分析

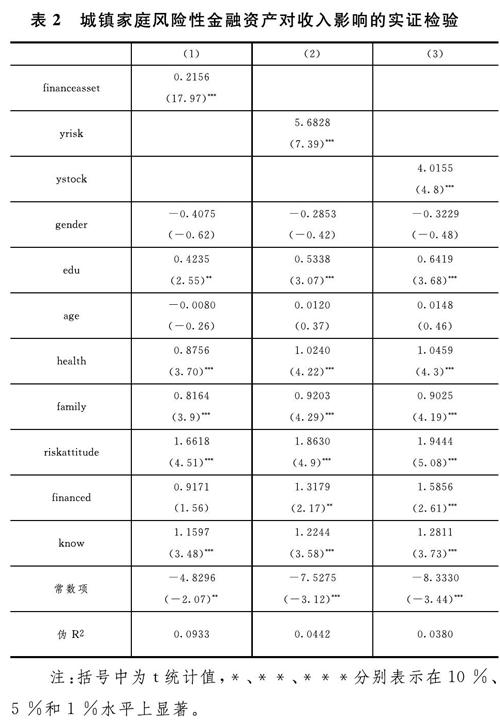

本研究采用OLS估計方法,為深入驗證城市居民家庭金融資產配置情況對總收入的影響,分別以金融資產(financeasset)、是否擁有風險性金融資產(yrisk)、是否擁有股票投資(ystock)三個變量作為核心解釋變量,引入性別(sex)、教育(edu)、年齡(age)、身體狀況(health)、家庭規模(family)、風險態度(riskattitude)、金融可得性(financed)和金融知識(know)作為控制變量,相關結果報告在表2中。表2模型(1)中,金融資產變量(financeasset)的估計系數在1%水平上顯著為正,說明持有金融資產越多的城市居民家庭總收入越高。金融資產包含手持現金、有價證券、保險、儲蓄存款等,理性地進行金融資產投資能夠獲得更高的收入回報。表2模型(2)和(3)中是否持有風險性金融資產(yrisk)和是否進行股票投資變量(ystock)的估計系數顯著為正,說明持有股票等風險性金融資產等為城鎮居民帶來了顯著的增收效應。

表2中受教育程度(edu)、健康狀況(health)及家庭成員個數(family)等變量的估計系數顯著為正,這和我們的預期一致。風險態度(riskattitude)的估計系數顯著為正,高風險偏好的個體更敢于從事高盈利的投資活動,從而收入也越高。金融可得性變量(financed)的估計系數為正,且顯著,金融可得性帶來的金融參與機會,能提高城市居民的收入。金融知識變量(konw)的估計系數為正,一定的金融知識使得城鎮居民在參與金融活動時,更能選擇合理的參與方式與工具,從而提高自己的收益。

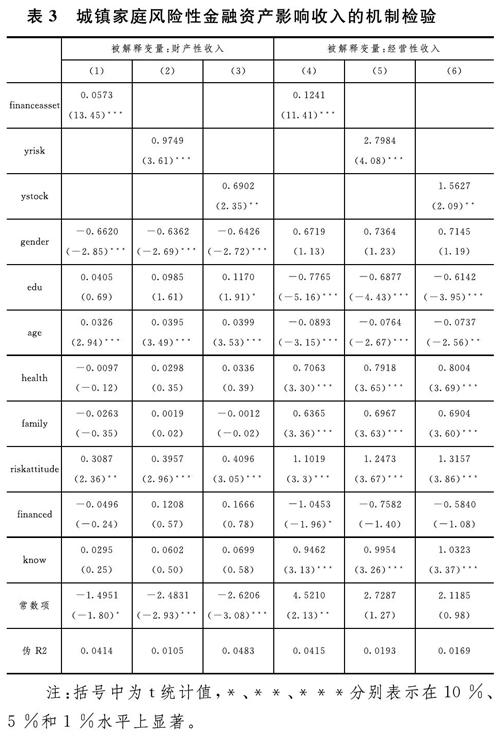

為進一步分析城市居民家庭金融資產配置情況影響總收入的作用機理,下面分別以城鎮居民的財產性收入和經營性收入為因變量,重復上述實證過程。表3中第(1)~(3)欄報告了以財產性收入為因變量的估計結果,分別引入金融資產(financeasset)、是否擁有風險性金融資產(yrisk)、是否擁有股票投資(ystock)三個變量進入模型時,模型的表現結果與表2相似。financeasset的估計系數為正,金融資產越多,很明顯家庭財產性收入越多。是否擁有風險性金融資產(yrisk)、是否擁有股票投資(ystock)的估計系數為正,這和前文一致,由于金融渠道和金融知識豐富,城市居民持有股票等風險性金融資產能帶來財產性收入提高。表3中第(4)-(6)欄是以經營性收入為因變量,分別引入金融資產(financeasset)、是否擁有風險性金融資產(yrisk)、是否擁有股票投資(ystock)三個變量的估計結果。金融資產(financeasset)的變量估計系數為正,說明金融資產越多的家庭,經營性收入也越高,反映了目前居民在資產投資配置和實體產業經營上形成了良性活動。是否擁有風險性金融資產(yrisk)、是否擁有股票投資(ystock)變量的估計系數顯著為正,說明股票等風險性資產的持有,為城市居民帶來的財產性收入的提高進一步為居民發展實體經濟提供了支持。另外,對比(4)~(6)欄和(1)~(3)欄各變量系數顯著性可以發現,財產性投資更多依靠教育提供支持,而實體性經營則依靠身體狀況、家庭成員等因素。

四、結論與政策含義

基于中國家庭金融調查2013年數據,本研究實證檢驗了城鎮居民家庭參與風險性金融資產配置的收入效應。實證結果發現,持有金融資產越多的城市居民家庭總收入越高,理性地進行金融資產投資能夠獲得更高的收入回報。而且,家庭持有股票等風險性金融資產等為城鎮居民帶來了顯著的增收效應。這種增收效應不僅直接體現在財產性收入的增加,而且還能與居民發展實體經濟提供良好互動。另外,金融可得性帶來的金融參與機會,能提高城市居民的收入。一定的金融知識使得城鎮居民在參與金融活動時,更能選擇合理的參與方式與工具,從而提高自己的收益。

基于本文的實證研究結果,政策含義是顯然的。由于實證結果發現,城鎮居民家庭持有股票等風險性金融資產能帶來顯著的收入效應,因此,需要進一步發展完善風險性金融市場,讓風險性金融市場成為城鎮居民實現資產多元化、拓寬收入來源地的重要渠道。當然,我們的實證研究發現,金融可得性和金融知識也會顯著影響到居民的財產性收入,這就意味著,我們在進一步促進金融發展、在完善風險性金融市場的同時,也要通過宣傳教育等各種方式提高城鎮居民的金融知識和理念。

參考文獻:

[1]Antoniou C,Richard D F.Zhang H R.Ambiguity Aversion and Stock Market Participation:An Empirical Analysis[J].Journal of Banking and Finance,2015,(58).

[2]Guiso L,Jappelli T,Terlizzese D.Income Risk,Borrowing Constraints,and Portfolio Choice[J].American Economic Review,1996,86(1).

[3]陳瑩,武志偉,顧鵬.家庭生命周期與背景風險對家庭資產配置的影響[J].吉林大學社會科學學報,2014,054(5):73~80+173.

[4]賀建風,吳慧.財務舵主個人特征對家庭金融市場參與的影響[J].金融經濟學研究,2017,(04):82~93.

[5]藍嘉俊,杜鵬程,吳泓葦.家庭人口結構與風險資產選擇——基于2013年CHFS的實證研究[J].國際金融研究,2018,(11):87~96.

[6]盧亞娟,Turvey CG.中國家庭風險資產持有的影響因素及城鄉差異[J].財貿經濟,2014,(9):72~81+35.

[7]吳衛星,丘艷春,張琳琬.中國居民家庭投資組合有效性:基于夏普率的研究[J].世界經濟,2015,038(1):154~172.

[8]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014,(4):62~75.

作者簡介:

姜敬廉,中央財經大學國際經濟與貿易學院學生。