A股與N股市場的IPO業績對比研究

2020-08-27 14:42:52華維李彧堯

全國流通經濟 2020年17期

華維 李彧堯

摘要:本文以A股和N股IPO為樣本,通過構建回歸模型,研究兩者在業績和影響因素方面的區別。結果表明:年齡和獨立董事對企業上市后的業績沒有顯著的影響;自由度對A股企業產生重要的作用;個性化推動A股企業業績增長;在運用自由度綜合指標后,越年輕的A股企業短期業績越高,同時個性化也推動N股企業短期業績的增長;A股與N股企業在影響因素方面具有顯著的差異化。

關鍵詞:IPO業績;市場自由度;個性化

中圖分類號:F832.5文獻識別碼:A文章編號:

2096-3157(2020)17-0165-02

一、引言

新股上市是證券市場的核心問題,企業年齡、股權比例等也是影響IPO業績的重要因素。目前國內研究主要集中在A股市場,較少關注海外上市的中國企業。我們認為地區等因素對不同板塊會產生不同影響,因此我們將對比A股與N股在IPO業績和影響因素方面的區別。

二、數據和方法

根據現有研究,本文構建模型如(1),下標i表示企業,t表示時間。

Perit=α0+α1Sit+α2Ait+α3Frit+α4Init+α5Xit+εit

(1)

因變量Perit采用BHAR方法計算IPO業績,數據來源于國泰安數據庫。自變量包括:Sit為獨立董事占所有董事的比例;Ait為自企業成立之日至上市之日的年數;Frit來自于經濟指標目錄,我們采用商業自由、政府買賣、貨幣自由、投資自由和金融自由五個指標;Init從WVS獲得,代表一種社會框架,其中個性化程度越高意味著人們更加關心自己和親屬;Xit代表一系列控制變量,其中員工人數(Eit)和資產(Tit)代表企業規模,凈收益(Rit)、營業額(Oit)和ROE用來代表企業財務狀況。

本文使用1991年~2012年A股與N股的數據進行回歸分析。其中A股企業獨立董事占比約為0.61,高于N股企業。A股企業年齡普遍高于N股,說明A股企業需要等待更長時間上市。A股在ROE和業績上更突出,N股企業則在人數和凈收益方面更優,此外兩者的營業額水平接近。

三、實證分析結果

1.回歸分析結果

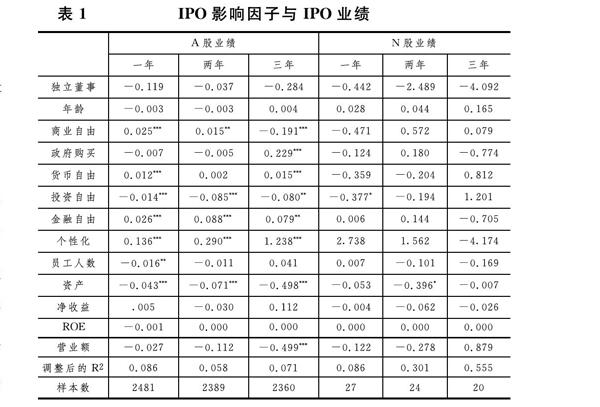

注:顯著水平表示P≤0.10,表示P≤0.05,表示P≤0.01

我們分別考察一年、兩年以及三年的業績及影響因素(詳見表1)。(1)獨立董事占比沒有顯著作用。(2)企業年齡沒有顯著作用。(3)市場自由度對A股產生顯著影響。其中金融自由和貨幣自由對業績具有積極作用,表明高效的銀行和貨幣的流通推動上市企業的業績。政府買賣僅對長期業績產生積極影響,說明了政府買賣的滯后性作用。投資自由具有反作用,認為資金的流通會增加市場的風險,從而影響企業業績。商業自由對一年業績產生積極作用,隨后發生反轉。這說明創立關閉企業的能力在短期之內會提高業績,但是長期來看這種能力會阻礙業績增長。(4)個性化對A股企業具有正向作用,說明在個人越關心自己的社會,企業上市后的業績越高。

2.差異化結果

為了更好地對比影響因素在A股和N股的不同作用,我們采用差異化回歸分析,P值表示是否存在顯著性差異。此時我們只考慮自由度綜合指標。與表1結果一致,表2進一步證明了各影響因素對兩個市場產生了顯著的差異化作用。此外,當我們采用自由化綜合指標后,我們發現:(1)年齡對A股企業產生反作用,說明越年輕的企業在上市后業績越好,但隨著時間推移,作用不再顯著;(2)個性化程度對N股企業一年業績產生積極作用;(3)獨立董事占比對N股企業兩年業績產生消極影響,在一定程度上證明了獨立董事并不大關注企業。

注:顯著水平表示P≤0.10,表示P≤0.05,表示P≤0.01

四、結論

本文研究了A股與N股的IPO業績的影響因素。結論顯示:第一,企業的獨立董事占比和年齡對企業上市后的業績沒有影響。第二,自由度指標中金融自由與貨幣自由對A股企業具有正面作用,說明了穩定的價格水平和高效的銀行對IPO業績具有推動作用,而政府購買則對國內市場具有滯后的積極作用。投資自由對A股和N股均具有反向作用,證明了資本市場中資金的流動會增加市場的動蕩,從而影響業績。商業自由的作用由短期的正向作用反轉成長期反向作用。第三,個性化對A股具有積極影響。第四,在采用了自由度綜合指標后,我們發現個性化對N股企業具有推動作用,并且越年輕的企業越容易在A股上市后獲得較好的業績;獨立董事占比也對N股企業業績具有消極影響。第五,通過影響因素差異化對比,我們發現A股與N股存在巨大差別。

本文啟示我們,雖然A股和N股企業注冊地都在中國,但是在不同的地區和上市規則的影響下,企業呈現不同的業績,通過相應因素的調整,我們可以采取措施,改善IPO市場企業業績。

參考文獻:

[1]LoughranT,RitterJR.Thenewissuespuzzle[J].TheJournaloffinance,1995,50(1):23~51.

[2]KimKA,KitsabunnaratP,NofsingerJR.Ownershipandoperatingperformanceinanemergingmarket:evidencefromThaiIPOfirms[J].JournalofcorporateFinance,2004,10(3):355~381.

[3]KrishnamurtiC,ThongTY.Lockupexpiration,insidersellingandbid–askspreads[J].InternationalReviewofEconomics&Finance,2008,17(2):230~244.

[4]劉靜,陳璇.基于信息不對稱理論的IPO抑價實證檢驗[J].云南財經大學學報,2008,133(5):65~72.

[5]楊記軍,趙昌文.定價機制,承銷方式與發行成本:來自中國IPO市場的證據[J].金融研究,2006,(5):51~60.

[注]基金項目:本文由國家自然科學基金面上項目(項目編號:71871120,71501099)資助

作者簡介:1.華維,南京審計大學講師;研究方向:市場投資。

2.李彧堯,供職于南京通匯融資租賃股份有限公司。