環保企業技術效率的分布特征與異質性來源:微觀實證與比較

2020-08-31 01:29:00王韌何小波王睿

中國人口·資源與環境

2020年7期

王韌 何小波 王睿

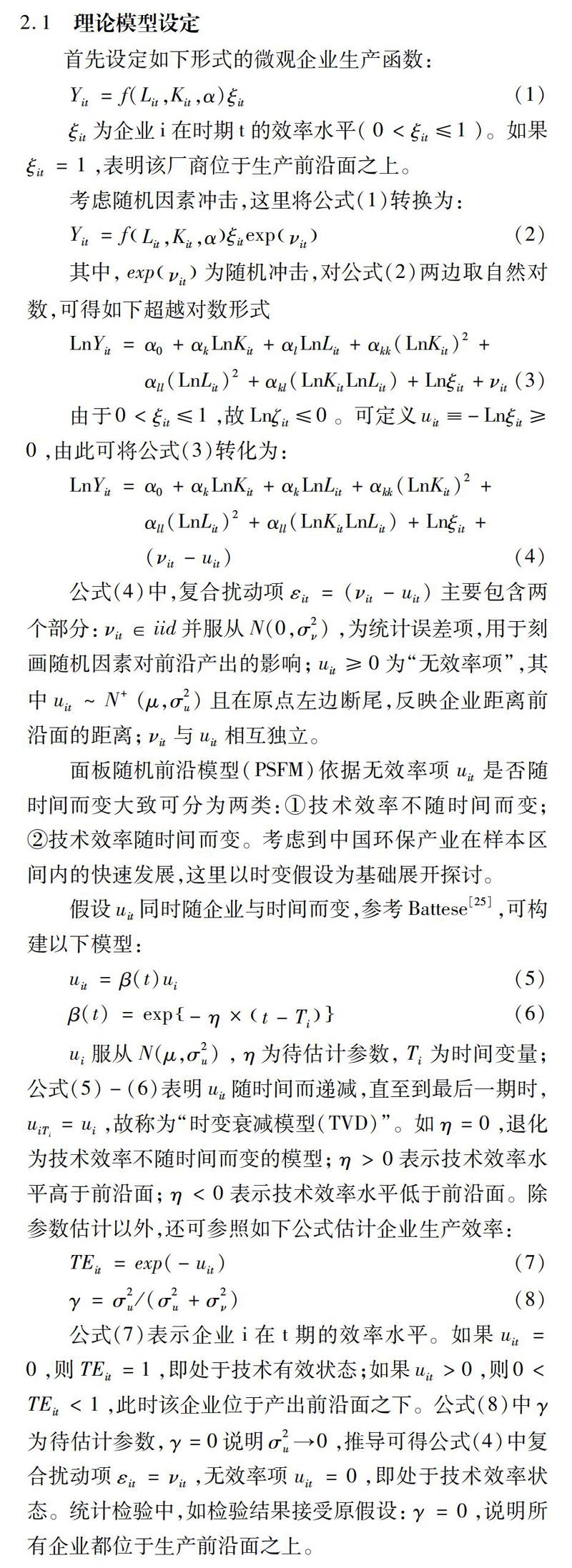

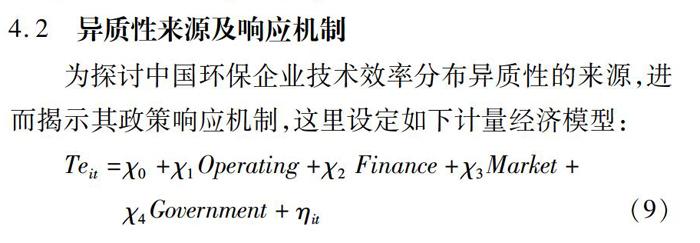

摘要?環保產業的高質量發展依賴于差異化的政策扶持體系。但縱觀現有研究,針對環保產業發展質量的衡量、內部異質性的梳理以及相關影響因素的探討仍然缺乏統一框架。以微觀環保企業的投入產出效率作為切入點,基于隨機前沿分析(SFA)方法,采用中國規模以上環保企業2003—2013年統計調查數據以及環保類上市公司2014—2018年財務披露數據作為研究樣本,通過兩個時間段的多維統計和分組計量,對中國環保企業的技術效率分布特征及其異質性來源進行了系統診斷,研究發現:①中國環保產業內部的技術效率差異廣泛體現于細分行業、所有制、區域等不同維度,且上述異質性特征既受制于特定的產業和政策環境,也會對外部影響因素變化產生個性化的響應機制;②中國環保企業的微觀效率演進已經從政策驅動逐步轉向市場推動,并對內部管理改善和外部市場競爭具有顯著的正向反饋機制,行業整合和“做大做強”的需求也在日益增強;③中國環保產業政策支持體系的針對性和有效性在逐步改善,但環保企業技術效率變化對重資產擴張模式和負債驅動型增長的負向反饋機制依然明顯,且微觀環保企業層面的金融資源錯配問題和財務去杠桿壓力也仍然一定程度上存在;④環保產業內部不同所有制、區域、細分領域的技術效率水平對不同類型政策扶持手段的響應機制和方式存在著顯著不同。由此……

登錄APP查看全文