利率市場化對我國商業銀行盈利能力的影響研究

2020-09-23 08:01:59蔣雪柔

現代營銷·經營版 2020年8期

摘 要:我國經濟實力不斷增強,利率市場化改革逐漸深入。我國商業銀行盈利能力受到基準利差收窄等因素的影響,傳統經營模式也受到一定沖擊。本文以我國12家上市銀行2007年至2018年年報數據為基礎,運用面板數據方法研究利率市場化對我國大型和中小型上市商業銀行盈利能力的影響,并針對實證結果提出相應的對策建議。

關鍵詞:利率市場化;商業銀行;盈利能力

近年來,中國經濟體制改革不斷深化。隨著利率市場化進程的加快,商業銀行之間的競爭愈演愈烈,導致銀行的盈利能力受到較大沖擊。我國的利率市場化改革始于20世紀90年代。1996年,銀行間同業拆借市場利率自由化,這標志著我國開始正式展開利率市場化改革。2013年,我國取消了貸款利率限制。2015年10月,隨著存款利率浮動上限的取消,我國利率市場化改革已經初步完成,各市場主體之間可以獨立談判,并按照市場化原則來確定各種金融工具和產品的價格。利率市場化改革對商業銀行來說既是機遇也是挑戰。一方面,利率市場化讓銀行自身在定價方面有了更大的主動權和積極性;另一方面,由于存貸款利差的收窄使得商業銀行之間的價格差異縮小,價格競爭進一步導致了利潤率的下降和經營風險的增大。因此,面對更為激烈的市場環境,商業銀行必須保持自身的盈利能力才能繼續生存。

一、文獻綜述

German et.al(2011)認為在短期內,利率市場化對商業銀行影響較大,但從長期角度來看,金融自由化的快速發展再加上國際經濟活動的推動,商業銀行存貸利差反而會增加,商業銀行利潤增速加快。李菁楠、任森春(2014)認為盡管利率自由化顯著降低了商業銀行存貸款的利差,但這對它們的盈利能力沒有實質性的影響。張偉、蔣敏(2016)選擇了2007年至2014年間八家股份制商業銀行的年度數據進行面板回歸分析,研究表明銀行存貸款利差的收窄降低了其盈利能力,與此同時,銀行的中間業務收入、人民幣存貸比以及外部宏觀經濟指標對盈利能力也有一定的影響。

二、相關模型選擇及研究設計

(一)數據來源及變量選取

本文數據取自2007·2018年國有控股大型商業銀行和股份制商業銀行數據以及宏觀數據,通過剔除缺漏值,最終選取了12家商業銀行數據進行研究。本文所采用的數據均來自國泰安數據庫和同花順數據庫,計量分析軟件為Stata12.0。

1.被解釋變量是盈利能力指標,變量名稱為總資產收益率roa(凈利潤/總資產)。

2.解釋變量是利率市場化指標,變量名稱為凈利差jlc(利息凈收入/總資產)。

3.控制變量主要分為以下四類:

(1)安全性指標:不良貸款率nplra(不良貸款額/貸款總額)和資本充足率czl(資本/風險加權總資產);

(2)流動性指標:人民幣存貸款比率rmbltdra(貸款總額/存款總額);

(3)其他指標:非利息收入占比lszb(非利息收入/營業收入)、成本收入比cbsrb(營業成本/營業收入)和資產規模size(總資產取自然對數);

(4)宏觀經濟指標:國內生產總值增長率ratio(GDP同比增長率)

(二)模型設定

本文采取多元回歸方法,模型建立如下:

roa=β0+β1×jlc+β2×nplra+β3×czl+β4×rmbltdra+β5×lszb+β6×cbsrb+β7×size+β8×ratio+εit+μi

其中,βi(i= 0,1,2,3,4,5,6,7,8)是估計系數,εit是隨機擾動項,μi代表個體異質性的截距項。對于面板數據,如果μi與某個解釋變量相關,則稱之為固定效應模型(FE),如果μi與所有解釋變量均不相關,則稱之為隨機效應模型(RE)。

三、實證結果與分析

(一)模型回歸結果

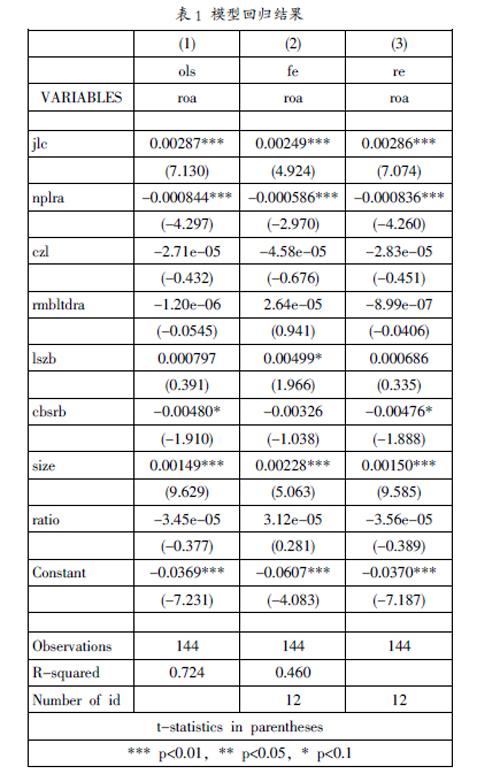

為研究上述關系,本文分別采用混合OLS模型、固定效應模型和隨機效應模型進行分析,然后通過F檢驗判斷采用固定效應模型還是混合效應模型,再進一步通過豪斯曼(Hausman)檢驗判斷究竟是選取隨機效應還是固定效應模型,模型選擇如表1所示。

上述結果從左到右依次是混合回歸、固定效應模型、隨機效應模型。根據固定效應輸出的F檢驗,F統計量值為3.10,對應P值為0.001<0.05,拒絕混合回歸模型,在固定效應與隨機效應之間進行選擇;進一步根據Hausman檢驗,對應的卡方統計量值為40.07,對應P值為0<0.05,拒絕隨機效應模型,應選用固定效應模型,即模型(2)。

(二)實證結果分析

回歸結果表明,商業銀行的凈利差、不良貸款率、非利息收入占比、資產規模變量均對盈利能力具有顯著影響,資本充足率、人民幣存貸款比率、成本收入比、國內生產總值增長率對商業銀行盈利能力影響不顯著。凈利差與商業銀行的盈利能力呈顯著性的正向關系,回歸系數為0.00249,表示凈利差每增加1單位,總資產收益率平均增加0.00249個單位。凈利差直接反映生息資產的生息情況,而利息收入作為國內商業銀行的主要收入來源,其重要性不言而喻;不良貸款率的系數為-0.000586,并且在1%的置信水平下顯著,說明不良貸款率每提高1%,銀行盈利率會降低 0.000586%;非利息收入占比的回歸系數為0.00499,并且在10%的置信水平下顯著,這表明非利息收入占比與銀行的盈利能力顯著正相關,非利息收入占比每增加1%,其利潤就增加0.00499%;銀行資產規模的系數為0.00228,并且在1%的置信水平下顯著,商業銀行資產每增長1%,其利潤可增長0.00228%,說明總額越大,銀行盈利水平越高。由于銀行業也存在規模經濟效益,因此隨著資產規模的擴大,銀行通過采用新技術來降低營運成本,進而提高自身的盈利能力。

資本充足率、成本收入比與總資產收益率負相關但不顯著,資本充足率、成本收入比每提高1%,商業銀行盈利能力分別下降0.0000458、0.00326個百分點,成本收入比可以反映銀行經營過程中的價值耗費,說明減少營業成本能在一定程度上增加利潤,這也表明成本管理是重中之重。人民幣存貸款比率系數為正,但影響極其微弱且結果不顯著。從理論上講,就銀行的盈利能力而言,貸款總額與存款總額之比越大越好,因為存款必須支付利息,而貸款是銀行的生息資產。若一家銀行的貸款金額少而存款金額多,則意味著其資金成本高而收入低,銀行的盈利能力就較差。因此,商業銀行總會想辦法通過提高存貸比例來增加盈利。

宏觀經濟指標對商業銀行盈利的影響不顯著。雖然實證結果顯示國內生產總值增長率對商業銀行有正向影響,說明在經濟形勢良好的情況下,銀行可以隨經濟的發展而發展,但系數不顯著從另一個方面說明商業銀行的盈利水平主要還是依靠自身經營創新和風險管理能力的提升。因此最終方程表達式如下:

roa=-0.0607+0.00249×jlc-0.000586×nplra-0.0000458×czl+2.64e-05×rmbltdra+0.00499×lszb-0.00326×cbsrb+0.00228×size+3.12e-05×ratio

四、建議對策

結合實證分析的相關結論,對我國利率市場化背景下商業銀行進一步提高自身盈利能力提出以下幾點建議。

第一,大力發展中間業務,提高非利息業務收入占比。利率市場化改革后,商業銀行的利差收入減少,非利息收入將成為盈利的主要來源。因此,在改革進程中應該注重理財業務等中間業務的發展,加快建立商業銀行多元化經營模式,加大金融創新力度,從而拓寬盈利渠道。

第二,加強風險管控工作,建立有效的風險應對機制。利率市場化改革后,利率波動頻繁,除了要面對傳統利率體制下的信用風險,商業銀行還將面臨流動性風險、利率風險等多種風險交織并存的復雜情況。因此,必須建立健全利率風險管理制度,合理避險。同時還必須控制不良貸款率,一方面要控住潛在不良貸款,另一方面要逐步壓降逾期貸款。

第三,重視成本管理,嚴控成本收入比。為了增加利潤,商業銀行必須進一步提高成本節約認知,嚴格控制成本,并努力通過降低成本進而提高效率。

參考文獻:

[1]German Lopez-Espinosa, Moreno A , Fernando Perez de Gracia.BanksNet Interest Margin in the 2000s: A Macro-Accounting international perspective[J].Journal of International Money & Finance,2011, 30(06):0-1233.

[2]李菁楠,任森春.利率市場化背景下存貸利差對商業銀行盈利能力影響的實證分析——以上市銀行為例[J].長春理工大學學報(社會科學版),2014,27(07):90-93.

[3]張偉,蔣敏.利率市場化對中小股份制商業銀行盈利與風險影響研究——基于對8家上市銀行面板數據的分析[J].價格理論與實踐,2016(08):129-132.

作者簡介:蔣雪柔(1997-),女,江蘇省泰州市人,蘇州大學東吳商學院金融專碩學生。研究方向:證券投資。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國市場(2016年38期)2016-11-15 00:09:01

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13