我國大學生校園貸研究現狀及問題反思

2020-09-23 08:04:45譚婧謝玉

河南教育·職成教 2020年9期

譚婧 謝玉

校園貸是指學生向正規金融機構或其他借貸平臺借錢的行為。近年來,隨著“互聯網+”的快速發展,互聯網金融在政策層面也得到一定的支持,借貸APP諸如花唄、唯品花等隨之應運而生,這些都是P2P校園貸的典型代表,即個體與個體之間的小額貸款交易。毋庸諱言,校園貸如同一把“雙刃劍”,在帶來便利的同時,也隱藏了諸多風險。

一、問題提出

近年來,校園貸負面新聞頻繁曝光。在2016年4月,教育部與銀監會聯合發布了《關于加強校園不良網絡借貸風險防范和教育引導工作的通知》,明確要求各高校建立校園不良網絡借貸日常監測機制和實時預警機制,并建立校園不良網絡借貸應對處置機制。與此同時,學界也紛紛響應,對校園貸的風險防范、法律規范、引導機制等進行深入探討。我們有必要在此基礎之上總結經驗,以此勘探大學生校園貸的研究趨勢,并提出前瞻性的研究方向。

本研究以中國知網為數據平臺,以校園貸為主題條件,共檢索出1516篇文獻。為了確保文獻的有效性和精準性,筆者逐個剔除了會議、報紙及無作者署名的文章,共得到有效文獻1090篇,然后對這些文獻進行分析。

二、我國學者對大學生校園貸問題的研究現狀

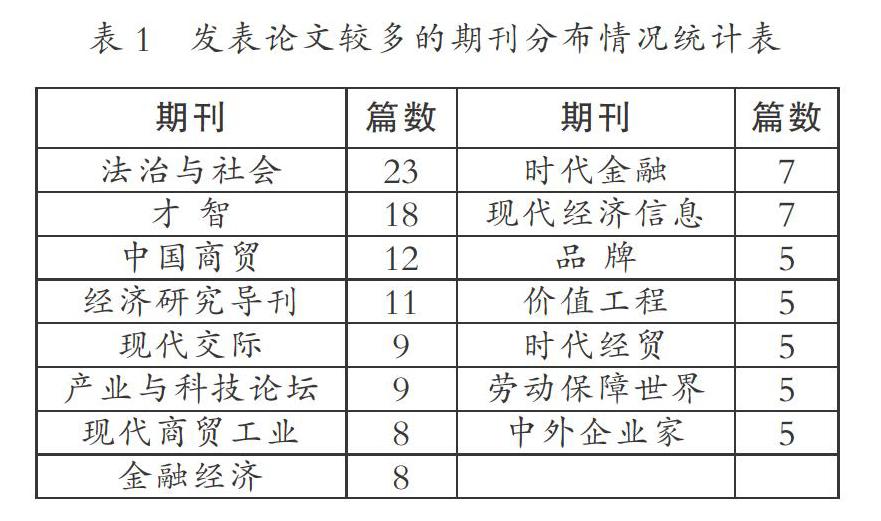

(一)期刊分布

通過對文獻的平均年份進行分析,我們發現,1992—2015年對校園貸的研究呈平緩上升趨勢;2016年之后,對校園貸的研究呈較快增長趨勢。這是因為2016年國家及相關部門出臺了關于校園貸的政策文件;2016—2019年,對大學生校園貸的研究呈大幅上升趨勢,這主要源于近3年校園貸頻發的負面新聞及影響。

通過搜索中國知網的電子文獻數據,我們發現,關于研究大學生校園貸的916篇文章主要分布于24個期刊之中,從表1我們可以明顯看出,刊發數量較多的刊物主要集中在法學和經濟學領域,且沒有核心刊物,這說明當前關注大學生校園貸的學者主要來自于法學和經濟學領域,而教育學、社會學等領域的期刊和學者對該問題的關注度較低。

(二)機構分布

通過對中國知網文獻發布者的機構進行統計分析,我們發現,所有作者來自40個機構,這從側面反映出研究機構分布不算寬泛,如排在前5名的分別是華中師范大學、河北農業大學、安徽財經大學、安徽大學、吉林大學。這表明,研究主力在高校。

(三)國內校園貸研究熱點

基于中國知網數據庫,我們將搜索到的文獻數據導入可視化軟件,年份選擇為1992—2019年,節點選擇為關鍵詞,運行并聚類之后得到詞群。根據聚類,我們發現,“大學生”“校園貸”“校園網貸”“高校”“對策影響”等都是1992—2019年期間大學生校園貸領域本體研究的熱點。另外,整個知識結構圍繞“大學生”和“校園貸”而展開,其中,“大學生”是雙核結構中的主核,“校園貸”是副核。綜上,我們可以發現以下幾方面的問題:

一是校園貸與大學生密切相關。通過對文獻的分析我們發現,大部分學者已經形成了一個共識:校園貸的主體是大學生。這主要和校園貸的演進歷史有著重要關系。起初,校園貸是國家正規金融機構給予貧困生的優惠政策,幫助其順利完成高等教育,獲得發展機會,促使教育公平發展。隨著經濟和P2P網絡借貸平臺的迅速發展,原來的助學貸逐漸被消費貸替代,而且當前消費貸逐漸成為主要借貸形式,其借貸目的也發生了重大改變,由原來的支持學生完成學業轉變為鼓勵學生進行消費。在實證研究的基礎上,有學者對大學生相關現象進行質性分析,并進一步挖掘出背后的種種原因,進而使理論模型進一步浮現:大學生資本貧困引發借貸行為——超前消費陷入危機——身份意識催生享樂。所以,“大學生”與“校園貸”之間的聯系之所以緊密相關,一方面源于大學生自身的相關消費觀念、行為、意識,另一方面源于網絡金融借貸平臺的飛速發展,間接導致借貸觀念的轉變。

二是研究熱點較為集中。在可視化分析的網絡知識結構中,節點的大小代表了其中心性的高低,節點越大說明其中心性就較高。我們在實驗研究中發現,兩個中心性最高的節點分別是“大學生”和“校園貸”,這也再次驗證了兩者之間的緊密相關度。緊隨其后的分別是“校園網貸”“對策影響”之類的節點,這些都是隸屬于“大學生校園貸”的主要研究領域。

三是研究內容較為全面。從可視化軟件分析得出的結果,我們可知,關于“大學生校園貸”的研究還是相當廣泛的,基本涵蓋了借貸主體、借貸現狀、借貸存在的問題以及對策和措施。以校園貸為例,與其相關的關鍵詞就包括互聯網金融、法律風險、風險防控、網絡平臺、教育引導、校園借貸等。由此可以看出,學者們對相關問題的研究呈現出較高的共通性。

為了更加客觀地反映近20年來大學生校園貸的研究熱點以及將來研究的趨勢動態,我們將1992—2019年劃分為三個階段:1992—2014年,發文數量呈現緩和上升趨勢。2014—2016年,國家教育行政部門和金融部門高度關注非法校園貸的治理,發布了相關系列文件政策,進一步規范網絡貸的程序以及正確引導大學生的借貸行為;在2014—2016年間,關于大學生校園貸的發文數量呈現陡然上升趨勢。2016—2019年,對大學生校園貸的研究也呈現明顯的上升趨勢。

我們可以發現,研究的主題從“學校組織文化、校園文化、校園生活、校園創業”發展到“引導策略、創業項目、行為模式”,再到“校園網絡貸、網絡借貸、風險防范、教育引導”,并且隨著年份的增長,呈現上升趨勢。在這種嬗變的規律中,我們不難發現,對大學生校園貸的研究逐漸深化和聚焦,這符合研究的一般規律,也可以促使后來的研究者在前人的基礎之上進行深入挖掘。

三、大學生校園貸研究的結論

通過對國內期刊發文數進行可視化分析,我們發現,許多學者已經對校園貸現象有了較為豐富的探討,但仍然存在一些研究空白。

(一)大學生校園貸相關研究質量亟待提升

1992—2019年間,對大學生校園貸的研究與時間增長呈正相關,但經檢索發現,自2016年起才有核心期刊刊發此類研究文章,到2019年,該研究領域核心期刊發文量僅僅積累了31篇。這也說明學界對大學生校園貸的研究領域重視程度不高。事實上,關于大學生校園貸的舊問題與分歧并未解決,同時又有新的問題不斷出現。大學生校園貸是教育資源、金融資源、國家政策法律制度、互聯網發展規律等多維度的聚合體,其研究價值亟待開墾。

另外,從研究力量來看,整體的研究機構分布廣泛,核心研究力量主要來自于高校;師范類大學和綜合類大學居多,法學界的研究者較少;同時,高產的作者也比較少,對此問題有成果積累較少。在今后的研究中,問題有待深入研究,在鼓勵校園貸發展的同時,也要管制好非法校園貸,進一步提出可操作性的策略。

(二)大學生校園貸研究視角有待拓展

從現有的研究成果來看,研究者主要采用兩個視角:一是校園貸的內部視角;二是校園貸的外部視角。內部視角主要涉及校園貸的演變及類型;而外部視角主要涉及校園貸與大學生、制度、平臺、風險及引導策略方面的關系。經分析我們發現,研究主題的演變符合由泛化到具體的發展規律。同時,大學生校園貸主題研究的研究模式也較為統一,即先對校園貸的類型、特點、原因進行分析,再從學校、法律引導與救濟等方面提出策略。經分析我們還發現,基于國外校園貸的研究還比較稀少,所以,結合國際視野對大學生校園貸現象進行研究可以成為今后開展研究的新視角。

(三)大學生校園貸法律責任相關研究還待加強

大學生校園貸是信息化時代互聯網金融發展的產物,也是應該引起我們高度重視的社會問題。關注該研究主題的法學類刊物雖然只有《法治與社會》,但其發文量較大;經濟類刊物發文量也較多,例如《經濟研究導刊》《現代商貿工業》等。同時,從法學角度來看,研究者對大學生校園貸的關注主要集中于如何用法律手段維護大學生的主體權益,如有研究者就基于校園貸中的“高利貸”“裸貸”“暴力催債”三個方面分別來闡述相關的學生權利救濟途徑;研究者同時指出,只有在構建好相關的法律責任并依法追究違法主體的責任基礎之上,才能落實好多方面、多維度、立體化的法律援助途徑。然而,經分析我們發現,文獻中涉及校園貸相關法律責任的研究還存在空白。究其原因,我們認為,一是“互聯網+”時代中的校園貸法律責任涉及“學校、金融機構、金融在線平臺、學生”等多重對象,該領域中的法律責任所涉及內容比較復雜。二是由于網絡借貸是一個新生事物,我國的法律法規在這方面未能及時完善,很多關于網絡借貸領域的問題,大多都只是借鑒網絡安全法來處理,但是網絡安全法對網絡借貸法律責任的界定并不明晰,比如網絡借貸一旦產生法律糾紛,那么到底是對開發的主體實行追責,還是對網絡運行平臺進行追責?我們還需要進行深入研究,填補相關空白。

(本文系貴州師范大學高校學生“預防套路貸、校園貸、新型網絡詐騙”專項研究課題“新型網絡詐騙盛行背景下大學生風險防范與教育引導路徑研究”階段性成果,項目編號:201902)(責編? 王鵬飛)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

琴童(2017年3期)2017-04-05 14:49:04

小天使·二年級語數英綜合(2017年3期)2017-04-01 17:17:48

中學生天地(A版)(2015年5期)2015-06-01 02:46:03

下一代英才(2014年10期)2014-10-27 02:33:47