投資者信息處理方式對(duì)連續(xù)眾籌融資績(jī)效的影響

2020-10-20 01:47:30陳艷艷李敬東

商業(yè)研究 2020年7期

陳艷艷 李敬東

內(nèi)容提要:連續(xù)眾籌孵化了眾多創(chuàng)新創(chuàng)意項(xiàng)目,越來(lái)越成為支持小微企業(yè)發(fā)展的融資渠道。基于啟發(fā)式——系統(tǒng)式模型,從投資者角度出發(fā)構(gòu)建連續(xù)眾籌融資績(jī)效模型,以垂直型平臺(tái)“摩點(diǎn)網(wǎng)”成立以來(lái)的206組觀測(cè)樣本進(jìn)行實(shí)證分析,揭示來(lái)源可信度、發(fā)起人經(jīng)驗(yàn)感知以及后期項(xiàng)目質(zhì)量對(duì)后期項(xiàng)目融資績(jī)效的作用路徑,探究啟發(fā)式線索和系統(tǒng)式線索對(duì)后期項(xiàng)目融資績(jī)效的影響。結(jié)果顯示:來(lái)源可信度和發(fā)起人經(jīng)驗(yàn)感知(啟發(fā)式線索)對(duì)后期項(xiàng)目融資績(jī)效有顯著影響;后期項(xiàng)目質(zhì)量(系統(tǒng)式線索)對(duì)后期項(xiàng)目融資績(jī)效有顯著影響;啟發(fā)式處理和系統(tǒng)式處理之間存在偏差效應(yīng),啟發(fā)式線索通過(guò)系統(tǒng)式線索的中介作用間接影響后期項(xiàng)目融資績(jī)效。上述結(jié)論解釋了企業(yè)連續(xù)眾籌快速興起、融資績(jī)效存在較大差異的原因,對(duì)提升眾籌市場(chǎng)運(yùn)營(yíng)效率具有啟示意義。

關(guān)鍵詞:眾籌;連續(xù)眾籌;融資績(jī)效;啟發(fā)式——系統(tǒng)式模型;HSM

中圖分類號(hào):F275.6;C93 ?文獻(xiàn)標(biāo)識(shí)碼:A ?文章編號(hào):1001-148X(2020)07-0112-10

新設(shè)企業(yè)和新興項(xiàng)目在“大眾創(chuàng)業(yè)、萬(wàn)眾創(chuàng)新”政策指引下如雨后春筍般出現(xiàn),但融資困難的問(wèn)題始終存在,特別是創(chuàng)新項(xiàng)目融資難的問(wèn)題難以解決。不少項(xiàng)目開(kāi)始依托互聯(lián)網(wǎng)平臺(tái)直接向大眾籌集資金,“眾籌”的出現(xiàn)成功幫助眾多企業(yè)和個(gè)人實(shí)現(xiàn)了創(chuàng)意項(xiàng)目和創(chuàng)新產(chǎn)品的順利推出,進(jìn)而促進(jìn)創(chuàng)業(yè)企業(yè)孵化成型,超過(guò)90%的眾籌項(xiàng)目成功后轉(zhuǎn)化為持續(xù)運(yùn)行的企業(yè)組織[1]。但是,單次的眾籌可能無(wú)法支撐創(chuàng)業(yè)企業(yè)持續(xù)進(jìn)行新產(chǎn)品研發(fā)或項(xiàng)目改進(jìn),有的發(fā)起人借助前期發(fā)起項(xiàng)目的經(jīng)驗(yàn)優(yōu)勢(shì),在平臺(tái)上繼續(xù)發(fā)起多期眾籌,這一現(xiàn)象被稱為連續(xù)眾籌(Serial Crowdfunding)。已有研究表明發(fā)起人社會(huì)資本[2-4]、前期項(xiàng)目融資率[5]、發(fā)起人經(jīng)驗(yàn)[6]、社交媒體和項(xiàng)目類型[7]等有利于降低信息不對(duì)稱,對(duì)后期項(xiàng)目融資績(jī)效起積極作用。然而在“摩點(diǎn)網(wǎng)”成立以來(lái)的206組連續(xù)眾籌項(xiàng)目中后期項(xiàng)目的融資率優(yōu)于前期項(xiàng)目的只有107組,占比51.94%,相反有接近一半的連續(xù)眾籌項(xiàng)目表現(xiàn)不佳,這表明前期融資績(jī)效好并不意味著后期再次開(kāi)展眾籌時(shí)能夠融資成功。鑒于眾籌支持者兼具投資者+消費(fèi)者的特征,本文基于啟發(fā)式——系統(tǒng)式模型,從投資者角度出發(fā)構(gòu)建連續(xù)眾籌融資績(jī)效模型,以垂直型平臺(tái)“摩點(diǎn)網(wǎng)”成立以來(lái)的206組觀測(cè)樣本進(jìn)行實(shí)證分析,揭示前期項(xiàng)目來(lái)源可信度、發(fā)起人經(jīng)驗(yàn)感知以及后期項(xiàng)目質(zhì)量對(duì)后期項(xiàng)目融資績(jī)效的作用路徑,探究啟發(fā)式線索和系統(tǒng)式線索對(duì)連續(xù)眾籌融資績(jī)效的影響。

一、研究假設(shè)的提出

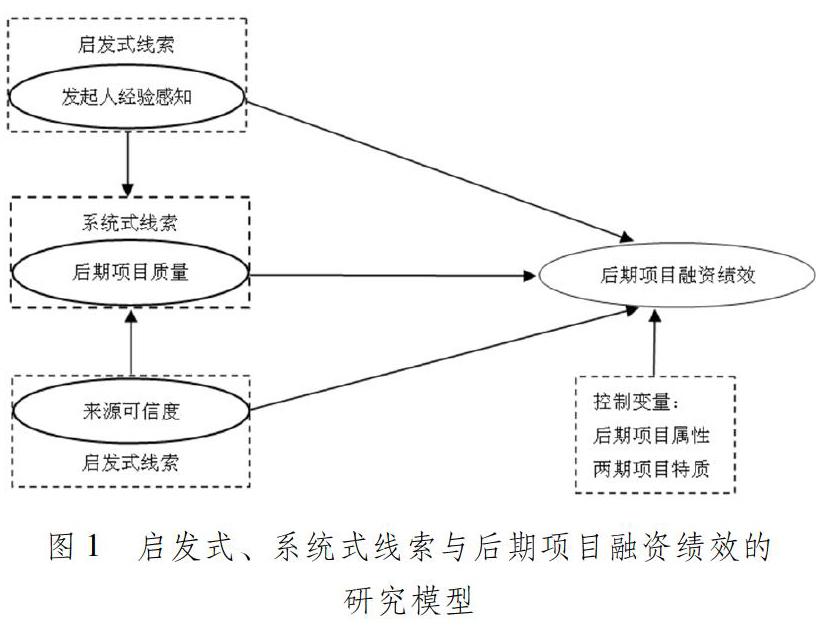

(一)啟發(fā)式——系統(tǒng)式模型

在說(shuō)服理論中,啟發(fā)式——系統(tǒng)式模型(Heuristic-Systematic Model,簡(jiǎn)稱HSM)用于解釋人們?cè)诿鎸?duì)信息不對(duì)稱時(shí),如何用兩種平行方式進(jìn)行信息處理并做出決策[8],主要被應(yīng)用于認(rèn)知科學(xué)、心理科學(xué)、行為科學(xué)等領(lǐng)域的研究,近年來(lái),有學(xué)者將其擴(kuò)展到消費(fèi)領(lǐng)域[9]。HSM強(qiáng)調(diào)了啟發(fā)式和系統(tǒng)式處理的共存和平行加工,并以復(fù)雜的方式相互影響,被視為一個(gè)經(jīng)典的雙過(guò)程模型[8,10]。啟發(fā)式處理指的是個(gè)體對(duì)信息進(jìn)行淺層分析,形成大致的直觀感受,從而對(duì)純粹的信息本身做出判斷和處理[8]。有限的信息處理模式需要決策者付出的認(rèn)知努力(Cognitive Effort)[8]比系統(tǒng)式處理模式下更少,只需要“簡(jiǎn)單的決策規(guī)則”即可幫助其獲得信息的有效性[11]。相比之下,系統(tǒng)式處理需要更多的認(rèn)知努力、更全面的機(jī)制來(lái)分析和理解信息[8]。個(gè)體會(huì)努力尋找高質(zhì)量的信息,并對(duì)其進(jìn)行有邏輯的、有意識(shí)的、復(fù)雜的加工處理和高度整合,從而做出處理[12]。由于對(duì)信息的處理需要花費(fèi)認(rèn)知努力成本,當(dāng)進(jìn)行信息加工處理時(shí),對(duì)于一些需要較少認(rèn)知努力成本的信息線索,人們會(huì)采用啟發(fā)式處理,而對(duì)于一些需要較多認(rèn)知努力成本的信息線索則會(huì)采用系統(tǒng)式處理,以確保決策的準(zhǔn)確高效[8-9]。由此,學(xué)者將基于啟發(fā)式處理的信息定義為啟發(fā)式線索,將基于系統(tǒng)式處理的信息定義為系統(tǒng)式線索[9,13]。綜上,HSM提供了雙路徑,啟發(fā)式處理更多地依賴于直覺(jué),個(gè)體感觀強(qiáng),非理性占主導(dǎo),信息處理速度較快,不占用或占用很少的心理資源;系統(tǒng)式處理更多地依賴?yán)硇裕枰獙?duì)信息進(jìn)行深層分析,處理速度慢,占用較多的心理資源[14]。啟發(fā)式和系統(tǒng)式在處理信息時(shí)同時(shí)起作用并相互影響,從而產(chǎn)生偏差效應(yīng)(Bias effect),即啟發(fā)式處理可能通過(guò)系統(tǒng)式處理的間接作用改變個(gè)體的判斷,將啟發(fā)式處理疊加到系統(tǒng)式處理中,從而對(duì)處理結(jié)果產(chǎn)生偏差效應(yīng)[10-11]。

眾籌存在信息不對(duì)稱問(wèn)題,投資者在獲取眾籌項(xiàng)目的各種信息后需要經(jīng)歷信息處理過(guò)程,再做出投資決策。在連續(xù)眾籌情境下前期和后期項(xiàng)目的信息都是投資者的參考線索,各種信息可信度、質(zhì)量、重要程度不同會(huì)導(dǎo)致其信息處理方式的差異:對(duì)某些信息進(jìn)行深入分析處理,而對(duì)另一些信息簡(jiǎn)單判斷不去過(guò)多甄別,這就給HSM提供了可能。對(duì)于前期項(xiàng)目,投資者更傾向于了解發(fā)起人的信息,這是因?yàn)橥顿Y者能夠通過(guò)前期項(xiàng)目完成情況驗(yàn)證一些信息,如來(lái)源可信度、發(fā)起人經(jīng)驗(yàn)等,在后續(xù)的項(xiàng)目支持中會(huì)傾向于對(duì)這類信息采取簡(jiǎn)單判斷, 即啟發(fā)式處理;對(duì)于后期項(xiàng)目可能傾向于了解項(xiàng)目本身的信息,如項(xiàng)目質(zhì)量,這是因?yàn)轫?xiàng)目質(zhì)量無(wú)法從前期項(xiàng)目完成情況得到驗(yàn)證,因此需要深入分析,采用系統(tǒng)式處理。從靜態(tài)角度看后期項(xiàng)目也是一次獨(dú)立的眾籌項(xiàng)目,投資者不僅會(huì)考慮前期項(xiàng)目的一些因素,更會(huì)重點(diǎn)關(guān)注當(dāng)期項(xiàng)目本身,以此為決策提供參考依據(jù)。因此,前期項(xiàng)目(啟發(fā)式線索)和后期項(xiàng)目(系統(tǒng)式線索)的因素如何影響連續(xù)眾籌融資績(jī)效是本文需要探索的問(wèn)題。

(二)啟發(fā)式線索與連續(xù)眾籌融資績(jī)效

多數(shù)學(xué)者認(rèn)為來(lái)源可信度是一種重要的啟發(fā)式線索[9,11,15]。個(gè)體在用啟發(fā)模式處理信息時(shí)可能會(huì)采用其過(guò)去的經(jīng)驗(yàn)和觀察制定的通用規(guī)則,例如人們傾向于“專家的論述是可信的”、“有過(guò)眾籌經(jīng)驗(yàn)的發(fā)起人是值得信賴的”等。無(wú)論是平臺(tái)信任還是項(xiàng)目可信度都會(huì)成為投資者做出決策的重要考量因素,信任能夠減少甚至規(guī)避眾籌中的風(fēng)險(xiǎn)感知[16]。在發(fā)起者第一次發(fā)起眾籌項(xiàng)目時(shí),投資者往往需要對(duì)其可信度信息進(jìn)行系統(tǒng)式處理,通過(guò)深入分析形成投資判斷,信任先于投資行為產(chǎn)生,是影響雙方合作關(guān)系的重要影響因素[17]。但是,當(dāng)發(fā)起人前期眾籌成功后,投資者對(duì)其可信度有了感知就會(huì)在后期眾籌項(xiàng)目中采用啟發(fā)式處理方式,減少信息搜索和分析成本。投資者會(huì)假定大多數(shù)人的決策是正確的,以此做出自己的選擇[18],由此前期項(xiàng)目的來(lái)源可信度就對(duì)投資者后期決策起到了很好的參考作用。據(jù)此,本文提出以下假設(shè):

H1a:來(lái)源可信度對(duì)后期項(xiàng)目融資績(jī)效有正向影響。

在決策行為研究中通常將人們對(duì)信息的感知作為另一條重要的啟發(fā)式線索,學(xué)者們根據(jù)研究對(duì)象的差異從消息偏好性[11]、用戶互動(dòng)性[19]、網(wǎng)站風(fēng)格感知[20]、貸款機(jī)構(gòu)專業(yè)性[21]等方面定義信息感知。前期項(xiàng)目的融資績(jī)效、互動(dòng)表現(xiàn)和積累的社會(huì)資本等因素能夠?yàn)橥顿Y者提供較強(qiáng)的經(jīng)驗(yàn)感知,以此作為評(píng)估連續(xù)眾籌項(xiàng)目質(zhì)量的可靠信號(hào),對(duì)后期項(xiàng)目融資績(jī)效產(chǎn)生顯著影響[4-5]。因此,發(fā)起人經(jīng)驗(yàn)感知在連續(xù)眾籌情境下可以作為另一個(gè)重要的啟發(fā)式線索。連續(xù)眾籌發(fā)起者擁有較為豐富的經(jīng)驗(yàn),投資者從發(fā)起人的前期項(xiàng)目中能夠獲得較強(qiáng)的經(jīng)驗(yàn)感知,會(huì)更加傾向于支持其后期發(fā)起的項(xiàng)目。由于普遍存在的信息不對(duì)稱問(wèn)題,投資者在進(jìn)行投資時(shí)往往會(huì)變得很謹(jǐn)慎,但是如果投資者對(duì)發(fā)起人經(jīng)驗(yàn)感知較強(qiáng),就能夠減少很多不確定性,正向影響投資者的出資行為,對(duì)后期項(xiàng)目產(chǎn)生積極作用[22]。因此,在投資者能力和認(rèn)知資源有限的情況下會(huì)對(duì)發(fā)起人經(jīng)驗(yàn)感知進(jìn)行啟發(fā)式處理,形成對(duì)后期項(xiàng)目投資決策的初始判斷。據(jù)此,本文提出以下假設(shè):

H1b:發(fā)起人經(jīng)驗(yàn)感知對(duì)后期項(xiàng)目融資績(jī)效有正向影響。

(三)系統(tǒng)式線索與連續(xù)眾籌融資績(jī)效

與啟發(fā)式處理相比,系統(tǒng)式處理需要投資者花費(fèi)更多的時(shí)間和認(rèn)知資源進(jìn)行信息整合分析,形成投資決策,而論據(jù)質(zhì)量(Argument Quality)通常被用來(lái)表示系統(tǒng)式處理的重要線索,需要經(jīng)過(guò)深層分析才能得出結(jié)論[19,23]。根據(jù)研究對(duì)象的屬性差異,學(xué)者們從評(píng)論質(zhì)量[9]、相關(guān)思考[11]、信息相關(guān)性[24]、感知有用性[25]等方面定義論據(jù)質(zhì)量。Park和Kim研究在線評(píng)論對(duì)消費(fèi)者購(gòu)買意愿的影響時(shí),發(fā)現(xiàn)作為系統(tǒng)式線索的評(píng)論信息質(zhì)量顯著影響消費(fèi)者的購(gòu)買意愿[26],杜松華等的研究也證明作為系統(tǒng)式線索的公眾號(hào)質(zhì)量對(duì)用戶行為有顯著影響[19]。所以,后期項(xiàng)目質(zhì)量在連續(xù)眾籌中可能是投資者行為意圖的重要預(yù)測(cè)線索,并將影響該項(xiàng)目的融資績(jī)效。投資者對(duì)后期項(xiàng)目質(zhì)量的系統(tǒng)式處理所依賴的信息主要源自眾籌項(xiàng)目本身的內(nèi)容,會(huì)重點(diǎn)從項(xiàng)目的圖片、簡(jiǎn)介、更新和視屏中獲取項(xiàng)目的發(fā)起緣由、團(tuán)隊(duì)成員、創(chuàng)新性、回報(bào)情況等信息,進(jìn)而甄別項(xiàng)目質(zhì)量的優(yōu)劣。據(jù)此,本文提出以下假設(shè):

H2:后期項(xiàng)目質(zhì)量對(duì)其融資績(jī)效有正向影響。

(四)啟發(fā)式處理和系統(tǒng)式處理之間的偏差效應(yīng)

在HSM下,兩種信息處理方式的相互依賴性容易產(chǎn)生偏差效應(yīng)[10-12,24]。在連續(xù)眾籌中,投資者對(duì)信息的處理并不是完全的,受信息不對(duì)稱的影響及其本身認(rèn)知能力和資源的限制,對(duì)來(lái)源可信度和發(fā)起人經(jīng)驗(yàn)感知的分析結(jié)果可能會(huì)影響到項(xiàng)目質(zhì)量的評(píng)判,進(jìn)而對(duì)投資決策產(chǎn)生影響。所以,投資者對(duì)于來(lái)源可信度和發(fā)起人經(jīng)驗(yàn)感知(啟發(fā)式線索)、后期項(xiàng)目質(zhì)量(系統(tǒng)式線索)的信息處理可能會(huì)產(chǎn)生偏差效應(yīng)。例如,從著名教授而非匿名學(xué)生那里得到的建議,可能會(huì)比直接深入分析內(nèi)容的質(zhì)量更為可信和有效[9]。Chaiken和Maheswaran研究發(fā)現(xiàn),來(lái)源可信度和消息偏好性(啟發(fā)式線索)既可以直接作用于決策者態(tài)度,也能夠通過(guò)屬性思考和來(lái)源思考(系統(tǒng)式線索)的中介作用間接影響決策者態(tài)度,這種間接影響反映了啟發(fā)式處理對(duì)系統(tǒng)式處理的偏差效應(yīng)[11]。類似的,Zhang等發(fā)現(xiàn)在線評(píng)論來(lái)源可信度和感知量(啟發(fā)式線索)可以通過(guò)評(píng)論質(zhì)量(系統(tǒng)式線索)間接影響消費(fèi)者購(gòu)買意愿,產(chǎn)生偏差效應(yīng)[9]。據(jù)此,本文提出以下假設(shè):

H3a:發(fā)起人經(jīng)驗(yàn)感知通過(guò)后期項(xiàng)目質(zhì)量間接影響后期項(xiàng)目融資績(jī)效。

H3b:來(lái)源可信度通過(guò)后期項(xiàng)目質(zhì)量間接影響后期項(xiàng)目融資績(jī)效。

根據(jù)以上推理和假設(shè),本文構(gòu)建的模型框架如圖1所示。

二、研究設(shè)計(jì)的設(shè)定

(一)樣本與數(shù)據(jù)來(lái)源

本文數(shù)據(jù)選自摩點(diǎn)網(wǎng),通過(guò)程序爬蟲(chóng)和手工收集的方法收集摩點(diǎn)網(wǎng)成立至2019年3月21日的425組連續(xù)眾籌數(shù)據(jù)作為初始樣本,按發(fā)起人名稱進(jìn)行前期與后期項(xiàng)目的匹配,并按照以下標(biāo)準(zhǔn)進(jìn)行數(shù)據(jù)篩選:剔除狀態(tài)為項(xiàng)目終止、預(yù)約提醒、立即支持、眾籌取消的項(xiàng)目數(shù)據(jù);剔除愛(ài)心通道、個(gè)人愿望和動(dòng)物救助三種公益項(xiàng)目數(shù)據(jù);剔除有同期發(fā)起現(xiàn)象的項(xiàng)目。最終保留觀測(cè)樣本206組。

(二)變量定義與說(shuō)明

1. 因變量:融資績(jī)效。現(xiàn)有研究對(duì)眾籌融資績(jī)效的測(cè)量一般考慮融資率、融資金額和支持人數(shù)三個(gè)指標(biāo),但國(guó)內(nèi)眾籌有較多為獲取經(jīng)濟(jì)回報(bào)而受雇于商業(yè)組織的偽支持者,不適宜用支持人數(shù)衡量融資績(jī)效。參照連續(xù)眾籌領(lǐng)域曾江洪和施凡、陳艷艷等的研究[4-5],本文選擇融資率作為融資績(jī)效的測(cè)量指標(biāo),并用融資金額作為穩(wěn)健性檢驗(yàn)的指標(biāo)。

2. 自變量:來(lái)源可信度、發(fā)起人經(jīng)驗(yàn)感知和后期項(xiàng)目質(zhì)量。來(lái)源可信度通常表示為評(píng)論可信性[9]、官方權(quán)威可靠性[20]、組織可信度[21]等,借鑒王雪莉和董念念的研究觀點(diǎn),前期項(xiàng)目績(jī)效能夠增強(qiáng)投資者對(duì)后期項(xiàng)目的信任[16],本文將前期項(xiàng)目融資績(jī)效作為來(lái)源可信度的測(cè)量指標(biāo);參照孟剛、李曉鑫和曹紅輝的研究[22,27],并結(jié)合連續(xù)眾籌情境,發(fā)起人經(jīng)驗(yàn)感知采用發(fā)起人眾籌經(jīng)驗(yàn)作為測(cè)量指標(biāo),對(duì)發(fā)起人發(fā)起項(xiàng)目的次數(shù)取對(duì)數(shù)值;對(duì)項(xiàng)目質(zhì)量的衡量指標(biāo)一般包括視頻、照片數(shù)等[28],本文用圖片數(shù)、更新數(shù)、簡(jiǎn)介數(shù)、有無(wú)視頻作為后期項(xiàng)目質(zhì)量的測(cè)量指標(biāo)。

3. 控制變量:為減少后期項(xiàng)目屬性和兩期項(xiàng)目特質(zhì)對(duì)融資績(jī)效產(chǎn)生的影響,本文選取支持?jǐn)?shù)、目標(biāo)融資額、回報(bào)檔位數(shù)、兩期項(xiàng)目時(shí)間間隔、目標(biāo)籌資額變動(dòng)比例作為控制變量。

關(guān)鍵變量描述如表1所示,部分值為0的變量采取+1再取Ln值的方法,以免產(chǎn)生缺失值。

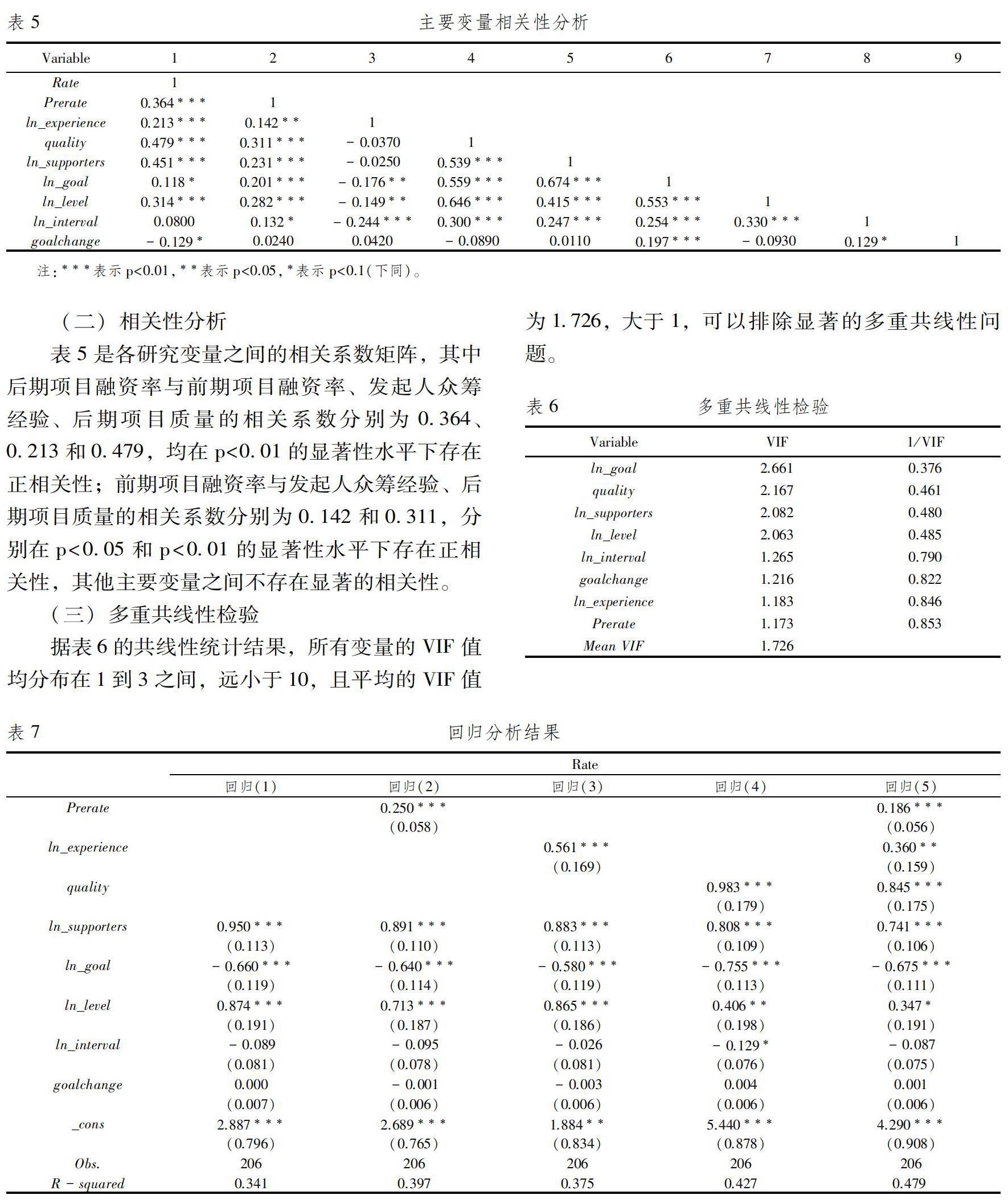

(二)相關(guān)性分析

表5是各研究變量之間的相關(guān)系數(shù)矩陣,其中后期項(xiàng)目融資率與前期項(xiàng)目融資率、發(fā)起人眾籌經(jīng)驗(yàn)、后期項(xiàng)目質(zhì)量的相關(guān)系數(shù)分別為0.364、0.213和0.479,均在p<0.01的顯著性水平下存在正相關(guān)性;前期項(xiàng)目融資率與發(fā)起人眾籌經(jīng)驗(yàn)、后期項(xiàng)目質(zhì)量的相關(guān)系數(shù)分別為0.142和0.311,分別在p<0.05和p<0.01的顯著性水平下存在正相關(guān)性,其他主要變量之間不存在顯著的相關(guān)性。

(三)多重共線性檢驗(yàn)

據(jù)表6的共線性統(tǒng)計(jì)結(jié)果,所有變量的VIF值均分布在1到3之間,遠(yuǎn)小于10,且平均的VIF值為1.726,大于1,可以排除顯著的多重共線性問(wèn)題。

(四)回歸分析與結(jié)果討論

表7為根據(jù)模型(1)得到的多元回歸結(jié)果,以此檢驗(yàn)啟發(fā)式線索、系統(tǒng)式線索與連續(xù)眾籌融資績(jī)效的關(guān)系。回歸(1)只加入控制變量,回歸(2)、(3)、(4)在控制變量基礎(chǔ)上分別加入來(lái)源可信度、發(fā)起人經(jīng)驗(yàn)感知和后期項(xiàng)目質(zhì)量指標(biāo),回歸(5)加入所有主要變量以及控制變量。據(jù)表7的回歸結(jié)果,在控制變量的基礎(chǔ)上增加了主要變量后,模型的擬合效果及方差解釋力都得到顯著提升,說(shuō)明模型回歸的效果比較理想。

1.啟發(fā)式線索與連續(xù)眾籌融資績(jī)效。根據(jù)回歸(2)、(3)的結(jié)果,本文前期項(xiàng)目融資率的系數(shù)為0.250,在0.01的水平上顯著,證明來(lái)源可信度對(duì)后期項(xiàng)目融資績(jī)效存在顯著正向影響。連續(xù)眾籌發(fā)起人前期項(xiàng)目融資率越高,投資者在進(jìn)行啟發(fā)式處理時(shí)越容易獲得積極的投資信息,減少不確定性,增強(qiáng)對(duì)發(fā)起人后期項(xiàng)目成功的期望水平,H1a成立;發(fā)起人眾籌經(jīng)驗(yàn)的系數(shù)為0.561,在0.01的水平上顯著,證明發(fā)起人經(jīng)驗(yàn)感知對(duì)后期項(xiàng)目融資績(jī)效存在顯著正向影響。發(fā)起人發(fā)起眾籌項(xiàng)目的次數(shù)越多,投資者對(duì)發(fā)起人的經(jīng)驗(yàn)感知越強(qiáng),對(duì)后期項(xiàng)目的支持意愿越強(qiáng)烈,H1b得到驗(yàn)證。

投資者對(duì)后期項(xiàng)目的決策依賴于對(duì)啟發(fā)式線索的觀察和判斷,檢驗(yàn)結(jié)果表明基于啟發(fā)式處理的來(lái)源可信度和發(fā)起人經(jīng)驗(yàn)感知線索對(duì)后期項(xiàng)目的融資績(jī)效具有顯著正向影響。發(fā)起人前期項(xiàng)目融資率高、眾籌經(jīng)驗(yàn)豐富,將增強(qiáng)投資者對(duì)啟發(fā)式線索的確信程度,對(duì)后期項(xiàng)目產(chǎn)生強(qiáng)烈的支持意愿,這表明前期項(xiàng)目與后期項(xiàng)目并不是割裂的:眾籌項(xiàng)目發(fā)起者的歷史業(yè)績(jī)會(huì)影響投資者對(duì)后期項(xiàng)目的判斷,投資者決策時(shí)會(huì)從前期項(xiàng)目中尋找可供借鑒的信息,從而產(chǎn)生投資行為[2,4-5]。這一發(fā)現(xiàn)從另一視角解釋了連續(xù)眾籌發(fā)展迅速的原因:面臨不確定性因素時(shí),投資者更傾向于相信前期項(xiàng)目融資率高、眾籌經(jīng)驗(yàn)豐富的發(fā)起人能夠保持“強(qiáng)者恒強(qiáng)”的高水準(zhǔn),完成后期項(xiàng)目的既定目標(biāo),不至于使項(xiàng)目“流產(chǎn)”。

2. 系統(tǒng)式線索與連續(xù)眾籌融資績(jī)效。根據(jù)回歸(4)的結(jié)果,后期項(xiàng)目質(zhì)量的系數(shù)為0.983,在0.01的水平上顯著,說(shuō)明后期項(xiàng)目質(zhì)量對(duì)項(xiàng)目融資績(jī)效存在非常顯著的正向影響。后期項(xiàng)目圖片數(shù)、簡(jiǎn)介數(shù)、更新數(shù)和視頻數(shù)越多,投資者在進(jìn)行系統(tǒng)式處理時(shí)能夠獲得的項(xiàng)目信息越多,對(duì)項(xiàng)目質(zhì)量甄別的確定性越大,顯著影響其投資決策,H2成立。此結(jié)果表明投資者對(duì)信息的系統(tǒng)式處理會(huì)對(duì)連續(xù)眾籌融資績(jī)效產(chǎn)生顯著的積極影響,后期項(xiàng)目質(zhì)量越好,融資績(jī)效越顯著。這說(shuō)明投資者從前期項(xiàng)目來(lái)源可信度和發(fā)起人經(jīng)驗(yàn)感知獲得啟發(fā)式線索后,并不根據(jù)單一線索進(jìn)行決策,而是會(huì)通過(guò)對(duì)后期項(xiàng)目的圖片、更新、簡(jiǎn)介和視頻等線索的系統(tǒng)式處理,謹(jǐn)慎做出投資決策。

更值得關(guān)注的是,回歸結(jié)果顯示后期項(xiàng)目質(zhì)量的系數(shù)大于來(lái)源可信度和發(fā)起人經(jīng)驗(yàn)感知指標(biāo)的系數(shù),說(shuō)明系統(tǒng)式線索比啟發(fā)式線索的影響更重要,投資者在斟酌來(lái)源可信度、發(fā)起人經(jīng)驗(yàn)感知和后期項(xiàng)目質(zhì)量等線索時(shí)更傾向于后期項(xiàng)目質(zhì)量。作為一種金融創(chuàng)新,當(dāng)前眾籌運(yùn)營(yíng)模式尚處于探索階段,存在較大不確定性和信息不對(duì)稱問(wèn)題,投資者在面對(duì)眾籌項(xiàng)目各類信息時(shí),發(fā)起人歷史業(yè)績(jī)和過(guò)往經(jīng)歷必然成為其決策的客觀依據(jù),但這并不是其決策的首要依據(jù),投資者更側(cè)重于對(duì)后期項(xiàng)目本身的謹(jǐn)慎考察,從項(xiàng)目質(zhì)量相關(guān)信息中得到支持其決策的影響線索。也就是說(shuō)歷史表現(xiàn)好的發(fā)起人并不會(huì)一直受到市場(chǎng)青睞,一旦在后期發(fā)起質(zhì)量差的項(xiàng)目,投資者并不會(huì)盲目依據(jù)前期信息做出支持決策。

3. 啟發(fā)式處理和系統(tǒng)式處理之間的偏差效應(yīng)。為了檢驗(yàn)啟發(fā)式處理和系統(tǒng)式處理之間的偏差效應(yīng),本文采用中介效應(yīng)分析方法[9,11]。表8回歸(6)是在模型(1)的基礎(chǔ)上剔除自變量發(fā)起人眾籌經(jīng)驗(yàn)、后期項(xiàng)目質(zhì)量指標(biāo)再進(jìn)行回歸,回歸(7)是根據(jù)模型(2)得到,回歸(8)是根據(jù)模型(3)得到,以此檢驗(yàn)前期項(xiàng)目來(lái)源可信度對(duì)后期項(xiàng)目質(zhì)量的偏差;同理,回歸(9)、(10)、(11)可以檢驗(yàn)發(fā)起人經(jīng)驗(yàn)感知對(duì)后期項(xiàng)目質(zhì)量的偏差。回歸(6)表明來(lái)源可信度對(duì)后期項(xiàng)目融資績(jī)效具有顯著正向影響(b1=0.250,p<0.01),加入中介變量quality后,來(lái)源可信度對(duì)后期項(xiàng)目融資績(jī)效具有顯著間接影響(c1=0.209,p<0.01)。根據(jù)回歸(9)分析可得發(fā)起人經(jīng)驗(yàn)感知對(duì)后期項(xiàng)目融資績(jī)效具有顯著正向影響(b2=0.561,p<0.01),在加入中介變量quality后,發(fā)起人經(jīng)驗(yàn)感知對(duì)后期項(xiàng)目融資績(jī)效具有顯著間接影響(c2=0.456,p<0.01)。通過(guò)啟發(fā)式處理,Prerate—Rate以及l(fā)n_experience—Rate的直接路徑顯示來(lái)源可信度和發(fā)起人經(jīng)驗(yàn)感知直接影響后期項(xiàng)目融資績(jī)效;與此同時(shí),Prerate—quality—Rate和ln_experience—quality—Rate路徑表明來(lái)源可信度和發(fā)起人經(jīng)驗(yàn)感知可以通過(guò)后期項(xiàng)目質(zhì)量間接影響融資績(jī)效。即啟發(fā)式處理和系統(tǒng)式處理之間存在偏差效應(yīng),H3a、H3b成立。

上述結(jié)果表明后期項(xiàng)目質(zhì)量在來(lái)源可信度、發(fā)起人經(jīng)驗(yàn)感知與連續(xù)眾籌融資績(jī)效間起著重要的中介作用,通過(guò)sobel檢驗(yàn)發(fā)現(xiàn)中介效應(yīng)占總效應(yīng)的比例分別達(dá)到15.44%和18.83%,由此看來(lái),投資者對(duì)后期項(xiàng)目質(zhì)量非常看重。在回歸中加入后期項(xiàng)目質(zhì)量變量的前后變化對(duì)比,可以發(fā)現(xiàn)項(xiàng)目質(zhì)量減弱了啟發(fā)式線索對(duì)后期項(xiàng)目融資績(jī)效的效應(yīng)(系數(shù)分別由0.250和0.561降至0.209和0.456),進(jìn)一步表明后期項(xiàng)目質(zhì)量是連續(xù)眾籌融資績(jī)效的重要影響因素,一旦投資者獲得了有關(guān)后期項(xiàng)目質(zhì)量的信息后就會(huì)減少來(lái)自前期項(xiàng)目信息對(duì)決策的直接影響,增強(qiáng)對(duì)后期項(xiàng)目質(zhì)量的重點(diǎn)分析,在一定程度上減輕了非理性行為。連續(xù)眾籌的影響因素是多方面的,投資者的決策路徑離不開(kāi)對(duì)前期和后期項(xiàng)目因素的綜合分析。Butticè在研究中將發(fā)起人眾籌經(jīng)驗(yàn)作為前期社會(huì)資本的考量因素,發(fā)現(xiàn)隨著時(shí)間的流逝,社會(huì)資本對(duì)連續(xù)眾籌融資績(jī)效的影響越來(lái)越弱直至完全消失,但未對(duì)這一現(xiàn)象做出充分解釋[2]。從本文研究結(jié)果看,產(chǎn)生這種現(xiàn)象的原因可能在于Butticè對(duì)前期項(xiàng)目因素考察不夠充分,更為重要的是忽略了后期項(xiàng)目質(zhì)量的重要影響。投資者不僅僅關(guān)注于“你做過(guò)多少項(xiàng)目”,也關(guān)注于“你上一個(gè)項(xiàng)目做得多好”以及后期項(xiàng)目是否質(zhì)量?jī)?yōu)良。這就解釋了本文所提出的連續(xù)眾籌理論研究與現(xiàn)實(shí)問(wèn)題的矛盾,發(fā)起人可能只有一部分在后期發(fā)起了高質(zhì)量的項(xiàng)目,才使前期項(xiàng)目的經(jīng)驗(yàn)積累和歷史業(yè)績(jī)等優(yōu)勢(shì)得以充分發(fā)揮,實(shí)現(xiàn)了后期項(xiàng)目融資績(jī)效優(yōu)于前期。

[2] Butticè V, Colombo M G, Wright M. Serial crowdfunding, social capital, and project success[J]. Entrepreneurship Theory and Practice, 2017,41(2): 183-207.

[3] Skirnevskiy V,Bendig D,Brettel M. The influence of internal social capital on serial creators success in crowdfunding[J]. Entrepreneurship Theory and Practice,2017,41(2): 209-236.

[4] 曾江洪,施凡.內(nèi)部社會(huì)資本對(duì)連續(xù)眾籌項(xiàng)目融資績(jī)效的影響——有調(diào)節(jié)的中介[J].軟科學(xué),2019,33(3):61-64.

[5] 陳艷艷,宋雅文,曾江洪.前期項(xiàng)目表現(xiàn)對(duì)連續(xù)眾籌融資績(jī)效的影響:產(chǎn)品創(chuàng)新的調(diào)節(jié)作用[J].廣東財(cái)經(jīng)大學(xué)學(xué)報(bào),2018,33(5):41-52.

[6] Yang L,Hahn J. Learning fromprior experience: An empirical study of serial entrepreneurs in IT-enabled crowdfunding[C]. Thirty Sixth International Conference on Information Systems,2015.

[7] Hong Y,Hu Y,Burtch G. How does social media affect contribution to public versus private goods in crowdfunding campaigns? [C]. Thirty Sixth International Conference on Information Systems,2015.

[8] Chaiken S. Heuristicversus systematic information processing and the use of source versus message cues in persuasion[J]. Journal of Personality and Social Psychology,1980,39(5):752-766.

[9] Zhang K Z K,Zhao S J,Cheung M K,et al. Examining the influence of online reviews on consumers decision-making: A heuristic-systematic model.[J]. Decision Support Systems,2014,67(C):78-89.

[10]Eagly A H,Chaiken S. The psychology of attitudes[M].New York: Harcourt Brace Jovanovich College Publishers,1993.

[11]Chaiken S,Maheswaran D. Heuristic processing can bias systematic processing: Effects of source credibility,argument ambiguity,and task importance on attitude judgment.[J]. Journal of Personality and Social Psychology,1994,66(3):460-473.

[12]盧艷峰,范曉屏,孫佳琦.網(wǎng)購(gòu)多線索環(huán)境對(duì)消費(fèi)者信息處理過(guò)程的影響[J].管理學(xué)報(bào),2016,13(10):1546-1556.

[13]Davis J M,Tuttle B M. A heuristic-systematic model of end-user information processing when encountering IS exceptions[J]. Information & Management,2013,50(2-3):125-133.

[14]孫彥,李紓,殷曉莉.決策與推理的雙系統(tǒng)——啟發(fā)式系統(tǒng)和分析系統(tǒng)[J].心理科學(xué)進(jìn)展,2007(5):721-726.

[15]Bohner G,Chaiken S,Hunyadi P. The role of mood and message ambiguity in the interplay of heuristic and systematic processing[J]. European Journal of Social Psychology,1994,24(1):207-221.

[16]王雪莉,董念念.中國(guó)式眾籌的信任如何構(gòu)建和演化?——基于水木客眾籌行為的案例研究[J].管理評(píng)論,2018,30(01):242-255.

[17]Cholakova M,Clarysse B. Does the possibility to make equity investments in crowdfunding projects crowd out reward-based investments? [J]. Entrepreneurship Theory and Practice,2015,39(1): 145-172.

[18]甄燁,薛耀文,王文利.眾籌融資中支持者投資行為的動(dòng)態(tài)分析——基于演藝眾籌的實(shí)證[J].廣東財(cái)經(jīng)大學(xué)學(xué)報(bào),2016,31(4):72-80.

[19]杜松華,柯曉波,后銳,等.基于HSM的企業(yè)微信影響力研究:以P2P網(wǎng)貸平臺(tái)為例[J].管理評(píng)論,2016,28(12):198-212.

[20]Luo X R,Zhang W,Burd S,et al. Investigating phishing victimization with the Heuristic-Systematic Model: A theoretical framework and an exploration[J]. Computers & Security,2013,38:28-38.

[21]劉志明.P2P網(wǎng)絡(luò)信貸模式出借行為分析——基于說(shuō)服的雙過(guò)程模型[J].金融論壇,2014,19(3):16-22.

[22]孟剛.眾籌經(jīng)驗(yàn)、項(xiàng)目展示、社會(huì)支持與籌資績(jī)效——基于576個(gè)科技眾籌項(xiàng)目的調(diào)查[J].中國(guó)科技論壇,2018(7):136-142,179.

[23]Bohner G,Moskowitz G B,Chaiken S. Theinterplay of heuristic and systematic processing of social information[J]. European Review of Social Psychology,1995,6(1):33-68.

[24]Zhang W,Watts S A. Capitalizing on content: information adoption in two online communities[J]. Journal of the Association for Information Systems,2008,9(2):73-94.

[25]Xu Y,Chen Z. Relevance judgment: What do information users consider beyond topicality?[J]. Journal of the Association for Information Science & Technology,2006 57(7):961-973.

[26]Park D H,Kim S. The effects of consumer knowledge on message processing of electronic word-of-mouth via online consumer reviews[J]. Electronic Commerce Research and Applications,2008,7(4):399-410.

[27]李曉鑫,曹紅輝.信息披露、投資經(jīng)驗(yàn)與羊群行為——基于眾籌投資的研究[J].財(cái)貿(mào)經(jīng)濟(jì),2016(10):72-86.

[28]曾江洪,李林海.質(zhì)量信號(hào)對(duì)農(nóng)業(yè)眾籌項(xiàng)目融資成敗影響的實(shí)證研究[J].廣西社會(huì)科學(xué),2017(6):78-83.

[29]Bartlett M S. The statistical conception of mental factors[J]. British Journal of Psychology,1937,28(1):97-104.

[30]Baron R M,Kenny D A. The moderator-mediator variable distinction in social psychological research: conceptual,strategic,and statistical considerations[J]. Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[31]Sussman S W,Siegal W S. Informational influence in organizations: An integrated approach to knowledge adoption[J]. Information Systems Research,2003,14(1):47-65.